长期以来,散落在街边巷尾的兰州拉面、黄焖鸡米饭与沙县小吃因其极具“性价比”的显著特征,承包了中国人外出就餐以及外卖的大部分需求,并称为中式快餐三大巨头。直到2020年,兰州拉面SOLO出道,从朴素的街头快餐店摇身一变,成为购物中心新晋排队王,以陈香贵(需求面积:80-100平方米)、马记永、张拉拉为代表的兰州拉面品牌仿佛一夕之间就在购物中心“遍地开花”。

根据赢商数据统计,在陈香贵、马记永、张拉拉三家新品牌的发源地上海,截至去年7月营业门店中,购物中心店分别占比75.6%、83%和81.3%。从选址来看,显然拉面新品牌一开始就瞄准了购物中心渠道。

从街边巷口到购物中心,兰州拉面何以逆袭?

01

资本加码

兰州拉面火热的行情背后少不了资本“推波助澜”。

马记永、陈香贵最新估值已达到10亿元,张拉拉紧随其后,一年内三获融资,估值逼近4亿元。这些新品牌背后不乏红杉中国、顺为资本、源码资本、腾讯创投等明星资本加持。

资本缘何青睐兰州拉面?本质上是品类优势,兰州拉面具备“万店基因”。

餐饮是一个万亿级大市场,资本渴求找到中国的肯德基、麦当劳,而标准化和连锁化是最大的考验。

在中国餐饮行业,虽然正餐占据半壁江山,2019年规模达到2.69万亿元,但是正餐更强调社交需求,对于就餐环境、服务体验以及菜品口感等方面要求更多元,标准化难度极高。窄门餐眼大数据显示,连锁餐饮构成中,正餐比例明显低于快餐和饮品,50家以内的连锁门店占比达到九成。

即便是不需要厨师的火锅品类,海底捞、呷哺的门店数量仅在1000家左右,疫情影响下,也进入门店调整阶段。

相比之下,快餐客单价较低,覆盖人群广泛,场景刚需,加上SKU精简,容易标准化扩张。进入中国市场以来,由于在组织管理方面更先进,西式快餐龙头规模在餐饮品类中一骑绝尘,肯德基、麦当劳门店超5000家,华莱士门店更是突破一万家。

在快餐中,西式快餐仅占3成,占比7成的中式快餐至今没有诞生龙头品牌。根据相关统计,中式快餐三巨头兰州拉面、沙县小吃、黄焖鸡米饭各自门店规模均超过两万家。“大品类、小品牌”的行业特点给参与者“重做”品牌的机会。

为什么是兰州拉面脱颖而出呢?

黄焖鸡米饭一定程度上具有盖饭属性,SKU单一,客单价难以提升;沙县小吃SKU丰富,但是口味偏清淡,地域扩张适应力不足,根据美团数据统计,消费者最喜爱的口味当中,具有成瘾性的辣味以41.8%位居榜首。

反观兰州拉面,本身可以作为主食搭配其他菜品,SKU延展性强,而且口味具有普适性,在跨地域扩张中显示出极强的适应能力。根据有数DataVision的报道,兰州拉面门店数在前10的省份,平均门店数量都在1000家以上,但是沙县小吃门店数前三的省份-广东、浙江、江苏,店数合计占全国的一半,分布集中在上述三省。黄焖鸡米饭更是每5家就有一家开在山东。

兰州拉面本身具有万店基因,而且SKU延展性强,口味具有普适性,这也意味着在扩张空间和效率上具有明显优势。

02

模式升级

在品类重做的口号下,兰州拉面开始向高档化演变,新品牌从街边巷口搬进了商场,显眼的招牌和明亮干净的用餐环境让人眼前一亮,面积也升级到80-100平米。

选址和装修整体升级意味着需要付出更高的成本,而且根据观察来看,陈香贵、马记永、张拉拉门店内配置人员在14人左右,按照一线城市招工标准,显然也是一笔不可忽视的成本。

为新品牌们增加成本买单的是消费者。兰州牛肉面大数据报告(1.0)》调研显示,在超一线城市中,平均每碗牛肉面的价格在24元,而陈香贵、马记永、张拉拉拉面单价在25-30元之间,实际客单价更是在40元以上。

兰州拉面本身很难做出创新,早在1919年,马保子就确立了“一清二白三红四绿五黄”的制作标准,面的选择只有粗细,提价空间有限。新品牌们拉升客单价的密码在于主食之外,增加了烧烤、小菜、甜品、饮品等SKU搭配,后者在SKU占比超过80%。

面作为主食,饱腹感较强,而麻辣的烤串和甜味的饮品/甜点的加入不仅丰富了SKU,拉升客单价,而且辣和甜具有成瘾性,有助于提升复购。此外,烧烤、甜品本身也属于高毛利产品,木屋烧烤创始人隋政军曾在采访中表示,烧烤毛利率约在50%,而甜品和现制饮品的毛利通常也不低于50%。

SKU增加无疑给供应链带来压力,但是餐饮赛道的基础设施——供应链也在日渐完善,为前端品牌扩张助力。根据餐饮老板统计,2020年、2021年餐饮赛道供应链投资项目超过20个。而且,成熟头部餐饮供应链已经迈入资本化新阶段,2021年9月,速冻产品供应商千味央厨登陆A股,成为“餐饮供应链”第一股,眉州东坡旗下供应链品牌王家渡也于去年宣布启动上市。

兰州拉面新品牌也与供应链建立紧密合作,马记永、张拉拉的烤串产品均来自阿拉提烧烤供应链。

从选址到产品组合,再到供应链、品牌运营,新式面馆们打法全然更新,这背后离不开专业人士操盘。马记永创始人最早从事厨具行业,从供应链视角观察多家餐饮企业发展、没落,也曾投资过餐饮品牌;陈香贵创始人曾在德克士供职8年,熟悉餐饮行业前后台运营;张拉拉创始人是连续餐饮创业者,做出多个网红品牌,代表品牌“觅姐麻辣烫”门店已超千家。

03

高光与暗影

在资本助力下,拉面新品牌们进入高速扩张通道。过去一年,马记永、陈香贵、张拉拉新增门店以及将开门店在百家左右,陈香贵预估2024年门店数量将达到600家。“拉面第一股”味千拉面从1997年诞生以来,发展近25年门店数量仅700家,巅峰时期也不足千家。新品牌们的扩张野心不言而喻。

另一方面,在全新生意模型以及购物中心流量加持下,新品牌们展现出极佳的财务模型。根据晚点LatePost报道,马记永、陈香贵、张拉拉月营业额在50-60万,坪效高达5000元,两倍于味千拉面。

然而高光之下,仍有暗影。

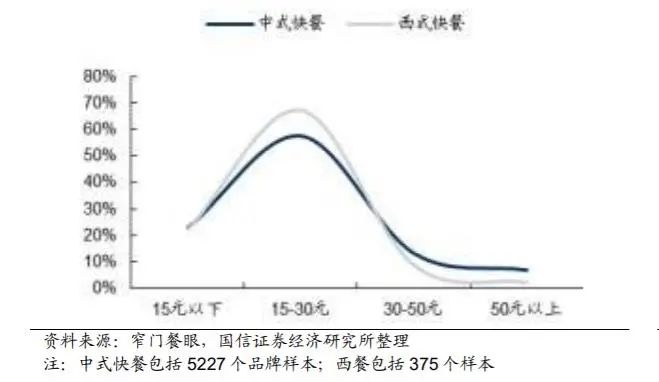

马记永、陈香贵和张拉拉客单价在40元左右,而中西式快餐客单价以15-30元为主,后者也是行业竞争最为激烈的价格带。海底捞此前推出的粉面品牌捞派有面儿、乔乔的粉等品牌均折戟,除了缺乏明显特色,也存在价格带偏低被迫卷入与夫妻老婆店竞争的战略性失误。

拉面新品牌们通过锚定更高价格带的策略避免了激烈“内卷”,但无形中提高了进入非一线市场的门槛,这无疑是比一线城市更具想象空间的市场。比如,海底捞在二线城市的营收已经超过一线城市,海伦司2020年在二线、三线城市的单店日均销售额分别为11400元、10900元,而一线城市是8500元。

除此之外,主攻高线城市的策略一定程度上加剧了品牌之间的渠道卡位战,赢商网从开发人士处了解到,“这些融资品牌部分铺位的租金价格是面条品类平均租金的三倍”。

随着品牌跑马圈地,好位置越来越稀缺,成本却很难降下来,衡量投入产出比是摆在品牌面前的现实问题。《财经》在报道中提到,目前兰州拉面新品牌们门店“亏钱的多,赚钱的少“,整体仍处于亏损状态。

急速扩张之后,新品牌们究竟有多少盈利能力还是一个未知数。餐饮项目固定成本高企,加上消费者忠诚度低,规模效应远低于互联网,门店增加对利润率提升贡献有限,反而很有可能因为门店密度增加产生分流,降低单店盈利。然而这并不妨碍资本给出了难以想象的高估值,互联网资本先做规模卡位,后盈利的逻辑彻底颠覆了传统餐饮。

*封面图来源于摄图网,文内配图来源于网络&品牌官博,版权归原作者

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

未来面馆有三大趋势:一是新式面馆将广泛采用中央厨房。二是各新式面馆将塑造自身品牌。三是新中式面馆借助品牌优势,开展零售食品业务。

为什么要做全时段餐饮?这其实是让餐厅能有更多的收入,而不仅仅是限于一天只经营两个高峰,全时段实际是餐厅经济效益的最大化。

去年以来,以兰州拉面为代表的国民小吃赛道掀起了创新巨潮,涌现出了一批新锐品牌,让大家的目光再次聚集到了小吃赛道。

当兰州牛肉面摇身一变成了购物中心的流量宠儿时,沙县小吃和黄焖鸡米饭却成了人们的记忆底片,仍在街边记录生活的某些“不变”。

11月29日,兰州拉面品牌“陈香贵”宣布完成2亿元A+轮融资、估值近10亿元,兰州牛肉面真的有这么香?

赢商网账号登录

赢商网账号登录

未登录

未登录