作者/龚丽欣

“活下去”、“管理红利”、“黑铁时代”……在过去相当长一段时间里,万科不断刷新着房地产行业的定义。

然而,在商业地产赛道,万科尚缺乏话语权。

据了解,万科2009年开始组建自己的商业地产管理团队,并在2016年收购印力,加速商业步调。不过,万科、印力“合而不并”也导致其商业地产业务未完全形成合力,直至今日,万科商业地产板块在行业竞赛中依然未达预期。

百尺竿头,不进则退。万科商业地产平台印力集团亟待破局,而这家企业提出的解决方案则是——架构调整。

近日,据媒体报道,印力集团进行了一系列组织架构调整,其中,总部新设立招商中心、“印象汇”事业部、独立产品中心等,同时,印力全国十大城市公司缩减为八个。

分析人士表示,过去几年,印力的规模迅速提升,但整体运营能力有待改善,此番调整,一个是降本增效;一个是提升运营能力,改善盈利水平。

流转往事

印力集团成立于2003年,前身为深国投商置(2015年更名为印力集团),其母公司深国投为沃尔玛中方股东,于是,成立之初,印力扮演的首要角色是沃尔玛中国扩张的跳板,当然,印力集团通过建设项目,进而出租或者股权转让,也从中收获了不少资金。

那个时候,深国投商置更像是一个商业地产发展商,而非商业地产运营商,

通过与沃尔玛的合作获得“第一桶金”后,深国投商置开始“走出去”。随后,这家企业接连与摩根士丹利、凯德、西蒙等资本大鳄合作,以小股操盘的方式,探索“开发+商业+金融”的运作模式。

借力沃尔玛、大摩、西蒙等,深国投商置在那个年代得以迅速发展,按照当时的报道,2006年,深国投商置在全国拥有超60个项目,比肩万达。

不过,深国投商置彼时野望并不在此,金融与资本或许才是其真正渴求的东西。

但造化弄人,2008年全球金融危机袭来,沃尔玛、西蒙等均受到严重影响,深国投商置亦在劫难逃。此前,印力创始人、原深国投商置董事长丁立业在采访中如是说道,“2008年,我们最关注的是还能不能活下去。”

紧随金融危机而来的,是深国投商置的流转与出售,2009年初,深国投商置成为华润系新成员;2012年,深国投商置再度低调易主,深圳市龙柏宏易资本集团旗下的龙柏商置基金接手50%股权;一年以后,黑石购入其40%股权,成为战略投资者。

如果说,与凯德、西蒙的合作是深国投商置金融化探索的初试炼,那么黑石的投资则彻底打通了深国投商置的资本通道。

而深国投商置与生俱来的资本基因,也成了后来万科收购它的重要考量。

2016年,万科将深国投商置收归麾下,彼时,分析人士就提到,“跟西蒙学过运营,跟黑石学过资本运作,对当时的万科来说,无疑是最好的收购标的。”

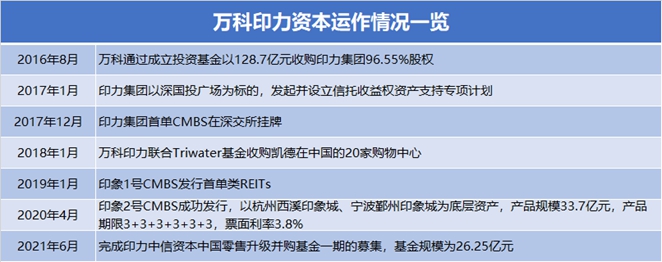

并入万科之后,印力的资本运作亦在加速,据了解,收购完成后不久,万科便正式公布引入投资基金的资本运作方案。

一方面,2017年,万科联合其他合作方共同组建两支专业的商业地产投资基金,出资比例39%撬动129亿元,并投资万科所持有的42个商业地产项目,为资产证券化预留通道。

另一方面,2018年,万科印力联合Triwater基金收购凯德20家购物中心。

除此之外,印力集团接连发行印象1号CMBS、印象2号CMBS,并与中信资本设立中国零售升级并购基金。

数据来源:公开报道、观点指数整理

将商业资产装入投资基金平台,并通过印力的运营管理、资本运作实现升级和退出,这是万科收购印力的“初心”。

富爸爸

但印力并非万科运营商业地产业务的唯一平台。

据了解,万科的商业业务主要由两个部分构成,第一部分为城市公司下辖商业集团,主要依附于地产集团存在,产品线包括万科广场、万科里、万科红等;第二部分则是印力集团,万科于2016年收购而来,是纯商业运营公司,主要产品为印象城、印象汇、印象里等。

万科涉足商业,也是一次戏剧化的开始。

多年以前,万科董事会主席王石曾表示,“就算我死了,你们搞多元化,我还是会从骨灰盒里伸出一只手来干扰你” 。一句戏言无疑表达了王石彼时拒绝做商业的决心,按照他的想法,住宅是万科的“轻资产”,商业地产对万科来说是“重资产”。

一边是坚持“住宅专业化”的王石,一边是新生代郁亮,2009年,双方达成一致,并拉来了在凯德任职的毛大庆,组建自己的商业地产管理团队。

有数据显示,截至2010年末,万科在商业地产领域的投资已经超过200亿元;2011年,财务出身的王海武升任东莞万科总经理,开发了万科松湖中心商业项目,它与北京金隅万科广场、深圳龙岗万科广场一道,成为万科进军商业地产的开山之作。

但即便投资不断加大、项目逐渐增多,商业地产之于万科,也不过是戏剧的“配角”。

据了解,万科入局之初,市场已经形成了几个较为成熟的模式,包括“以售养租”的万达模式、“地产开发+资本运作”的凯德模式、“母公司孵化”的华润模式……

但不同于万达、凯德、华润,万科采用了“以住宅为核心发展全产业链,以商业带动住宅,而住宅反过来影响商业,从而实现二者价值同步提升”的方法。

有分析人士提到,在后来的发展过程中,万科的此种模式并未真正成型。现实中,万科商业更像是其住宅的配套,是为了配合住宅开发而做,而不是真正从选址、定位、招商、运营各方面去考虑。

尽管是配套,但伴随着住宅业务的扩张,万科商业的规模也随之扩大,2015年初,据管理层介绍,万科持有物业资产储备已超过700万平方米,包括购物中心、写字楼、社区商业等形态,其中,已经营业、在建及规划中的购物中心有25个。

规模直逼行业头部,但万科商业地产业务却没能搅动行业赛道,万科广场、万科里始终无法在行业当中展现较大的影响力。

“万科在商业运营方面的能力有待提升”,分析人士认为,运营能力是万科商业早期最大的短板。

也因此,在外界看来,2016年万科收购印力,一方面,希望借印力的管理能力提升万科商业的水平,另一方面,希望借印力的资本通道,为万科商业寻求退路。

数据来源:企业官网、观点指数整理

不过,在万科成为印力股东的六年时间里,庞大的万科商业资产和印力集团的融合度并不算高。

首先从组织架构来看,2020年7月,媒体消息称,万科南方区域设置商业事业部。

此外,根据万科商业此前发布的招聘信息可以了解到,万科的商业业务由五大管理平台构成,分别为印力BU、南方区域BG、上海区域BG、中西部区域BG和北方区域BG,涉及资产类型包括购物中心、社区商业等,管理方式涵盖自持、输出管理、二房东等方式。

有熟悉万科的人士曾提到,印力商业和万科商业还没有完全打通,同属于万科集团,但内部还是两套体系。也因此,印力以及万科不同城市公司在项目运营管理、拓展方面出现较大的差距,各个项目之间甚至出现明显的两极分化。

这种架构上的割裂,使得万科商业地产板块无法形成合力,最终影响公司商业地产业务的规模和效益。

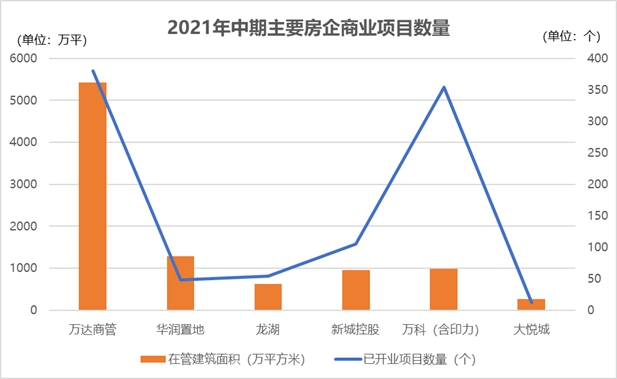

据观点新媒体查阅,2021年中期,万科集团的商业项目数量为354个,覆盖城市56个,累计开业的商业项目建筑面积为988.8万平方米,同比增长18.3%。报告期内,新开业商业面积30.8万平方米。此外,规划中和在建商业建筑面积为549.3万平方米。

具体来看,城市公司下辖的商业事业部,打造产品大多为社区商业,项目数量超250个;印力集团虽然也参与社区商业的运营,但其更多打造购物中心等大型商业项目,目前公司在管项目数量超100个。

效益方面,2020年及2021年上半年,万科商业(含非并表项目)业务营收分别为63.22亿元、36.29亿元,同比增幅4.33%、19%。

不过,万科的商业业务收入,很大部分来源于印力集团贡献。同期,印力管理项目营收42.22亿元、24.53亿元,分别占商业总营收的66.78%、67.59%。。

无疑,万科商业业务的规模已达到一定体量,但城市公司和印力集团两个体系的管理能力不一,使得公司整体的效益没有实现最大化。

二元危机

“万科(商业)既有像上海印力这样做得好的,也有一些城市做得不够好,总结一个二元特征就是——好的很好,差的不及格。”

在去年的中期业绩会上,首席执行官祝九胜如此评价万科的商业地产业务。

事实上,万科商业地产业务一直是外界讨论的话题,对内,万科的商业地产业务存在架构零散、管理不统一的弊病;对外,在华润、龙湖、万达持续领先,大悦城、新城紧逼赶超之下,万科面临着行业巨大的竞争压力。

数据来源:企业官网、观点指数整理

截至2021年中期,万科商业项目数量达到354个,有“小万达”之称的新城控股,已开业项目105个,而华润置地、龙湖、大悦城的开业项目数量分别为48个、54个和15个。

如此看来,万科商业业务管理规模足以比肩华润、万达,但由于小体量的社区商业占据大部分比例,比如万科2049体量仅1-1.5万平方米,万科红体量一般在1-3万平方米左右,导致商业规模和效益没有实现最大化。

数据显示,期内,万科商业业务的在管建筑面积仅988.8万平方米。

相比之下,以商业综合体、都市购物中心为主要产品线的华润置地、龙湖,虽然开业项目不算太多,但在管建筑面积分别达到1280万平方米、627万平方米,且两者的万象系列、天街系列产品亦早已成为行业标杆。

事实上,近几年,社区商业以抓住人们“最后一公里”的需求,凭借其具有的刚需必备、贴近消费人群等特点异军突起,但类似万科这种小体量项目众多,容易导致业态不集中,管理难度大,无法形成品牌效应等特点。

数据来源:企业财报、观点指数整理

组织架构混沌、业务线条不明晰,这在很大程度阻碍了万科商业的发展进程,仅从效益方面来看,万科与其他头部商业运营商相比仍存在明显差距。

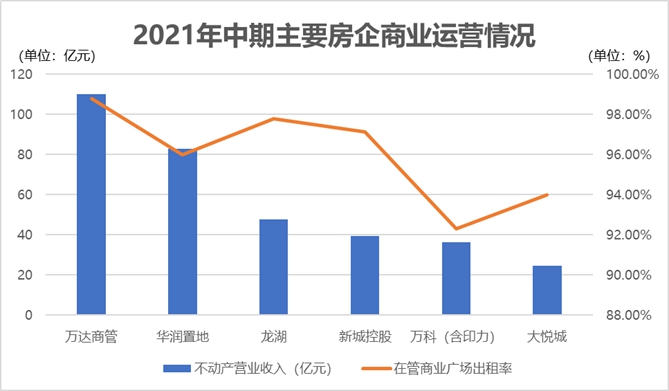

数据显示,2021年上半年,华润置地不动产业务营业额达82.8亿元,龙湖商业投资性物业租金收入47.8亿元,新城旗下吾悦广场租金收入则为36.7亿元。

对比之下,万科商业(含非并表项目)业务营收仅有36.29亿元。

从出租率方面来看,万科商业同样不占优势,去年上半年,万达商管的出租率最高达到98.80%,其次为龙湖、新城,分别录得97.8%、97.12%,华润置地的出租率为96%,而大悦城的出租率亦达到94%,同期,万科的出租率仅92.3%。

数据来源:企业财报、观点指数整理

显然,从规模、效益等各方面来看,万科要当上商业地产“老大哥”绝非易事,万科和印力亟需改变。

于是,2021年6月末,万科进行一轮人事大换防,王海武空降印力担任总裁一职。彼时,有分析表示,王海武调任印力,或能打破万科过去城市公司体系下的割据困局,让印力成为万科商业的统一、唯一运营平台。

紧接着,2022年3月,印力迎来新一轮架构调整。

消息透露,此番架构调整主要包含两个方面,其一,印力总部在原有商业运营中心、资金资产中心、管理支持中心的基础上,新增设了职能部门,其中包括:招商中心、“印象汇”事业部、产品中心、数字化业务变革办公室。

其二,印力全国十大城市公司缩减为八个。即在原来十大城市公司的基础上,取消了南昌、西安两大城市公司,形成新的八大城市公司。

或许,通过此次调整,印力集团能够进一步提升在产品、运营和招商方面的能力,提高项目的出租率及收益率,另外,通过减少项目较少的南昌、西安两大城市公司,能够起到降本增效的作用。

而对于万科和印力而言,王海武空降与架构调整,仅仅是第一步,未来印力平台定位在商管或者资管上的选择,印力与万科的庞大商业地产板块如何整合,依然是需要解答的试题。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

12月23日,上海徐汇滨江AI PLAZA西岸凤巢开业,这是西岸集团与印力上海合作的第一个商业项目,也是印力脱离“印象系”的首个落地项目。

万科海外附属Lithium Concept Limited拟向M&G TS Ryder Limited出售Lithium Real Estate (Jersey) Limited的全部已发行股本。

3月8日 ,中海宏洋宣布收购龙光汕头在建物业,总代价10.24亿元。该住宅物业的预售预计10月开始 , 2024年6月竣工 。

3月8日,华润万象生活披露收购禹洲物业最新进展:买方润楹与卖方天津禹佳及目标订立股权转让协议,收购代价10.58亿元。

赢商网账号登录

赢商网账号登录

未登录

未登录