首店,以稀为贵,所到之处,人潮轰动。本系列,呈现首店布局攻略之变,探究高光过后,它们何以长红?

此篇为,2021年“全国首店”研究。

封面来源丨斗鎏火锅微博

撰写丨陈绮琪 主编丨付庆荣、熊舒苗

视觉设计丨醒醒

如果首店也有鄙视链,那站在顶端的王者必属「全国首店」。

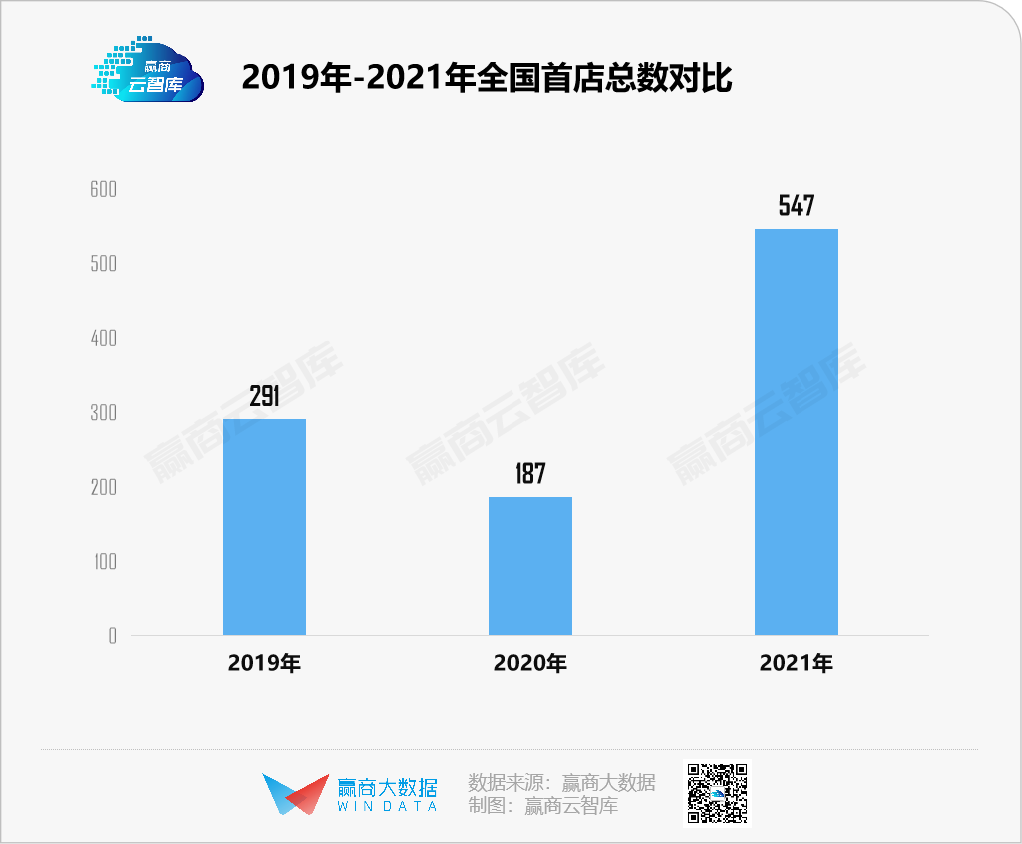

据赢商大数据统计,2021全年新开的全国首店高达547家,远超前两年之和。各个赛道选手激增,品牌如何优化原有打法?混战中,哪些小众品类借势“上位”?

“全国首店”说明:1、主要指开在购物中心内的首店品牌,个别特色品牌除外,以开业时间统计;2、全国首店:指品牌在中国内地开设的第一家门店或新概念门店。

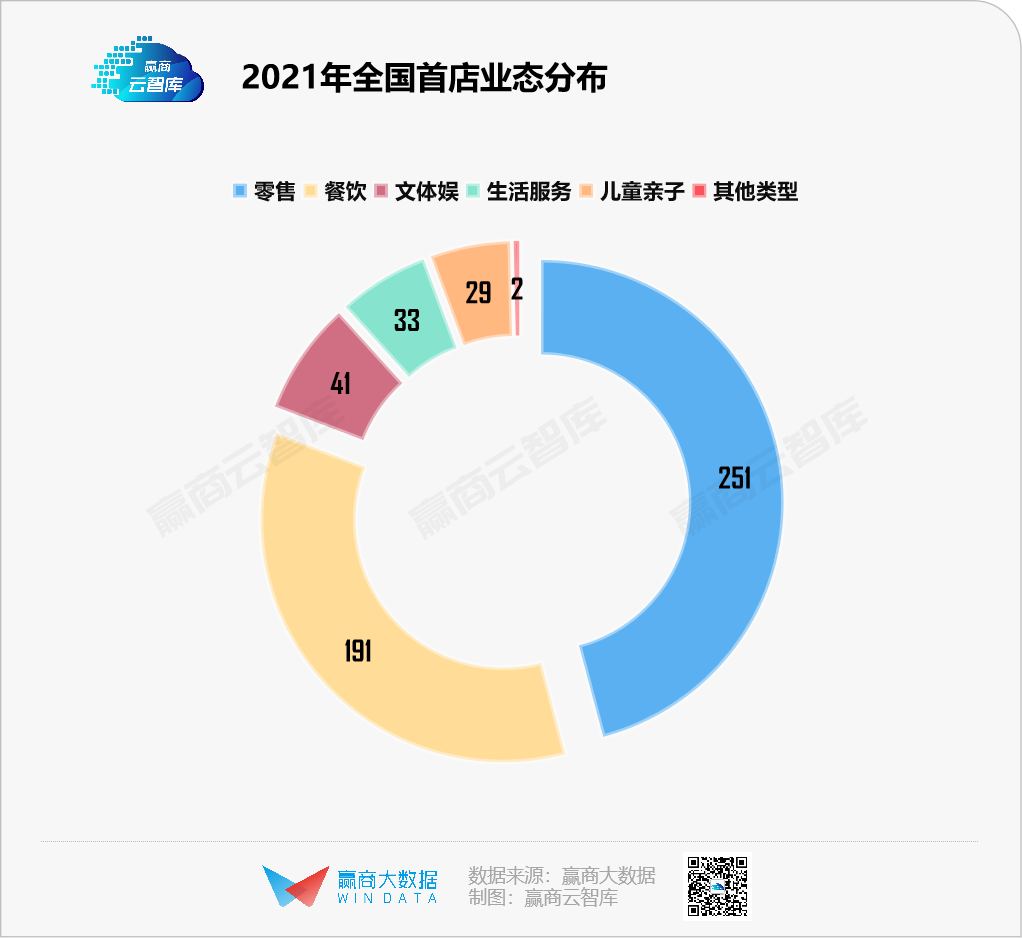

业态分布:零售、餐饮仍是最大热门,包揽了八成全国首店,其中零售业态占比最高,达45.6%,但较过去两年略有下滑。疫情防控常态化,餐饮和文体娱全面复苏,首店占比持续上涨;生活服务、儿童亲子发展平稳。

品牌属地:中国本土品牌(含港澳台)共有368家,占比达到67.3%,较2019年的55.8%、2020年的59.8%进一步提升;海外品牌加速入华开店,来自21个国家的170+家海外品牌落地首家门店,日本、美国以38家首店并列海外品牌榜首,其中日式料理、美国运动品牌最积极。

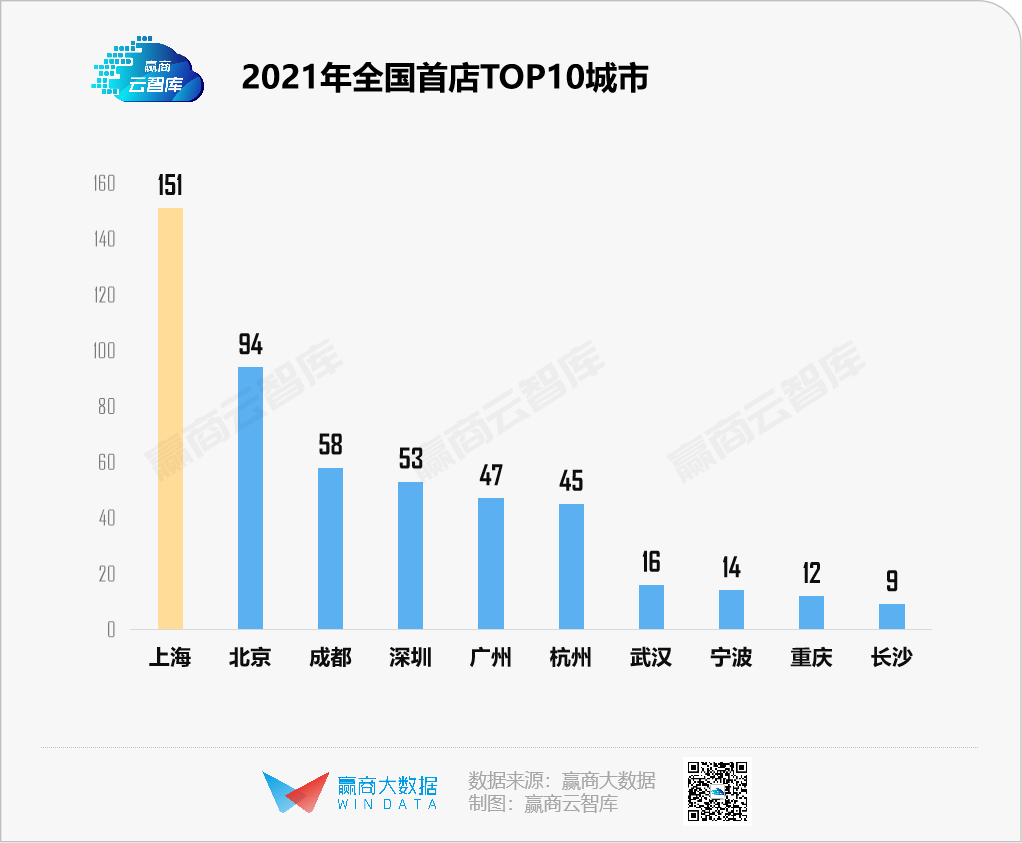

城市/商圈:全国首店仍聚集在商业一线以及准一线城市,上海魅力不减,吸引了151家全国首店落地,逾五成为海外品牌;成都首店经济持续提速,共有58家全国首店落地,一举跃至TOP3位置。此外,宁波依靠阪急百货冲进了TOP10,逾四成品牌为日韩料理。

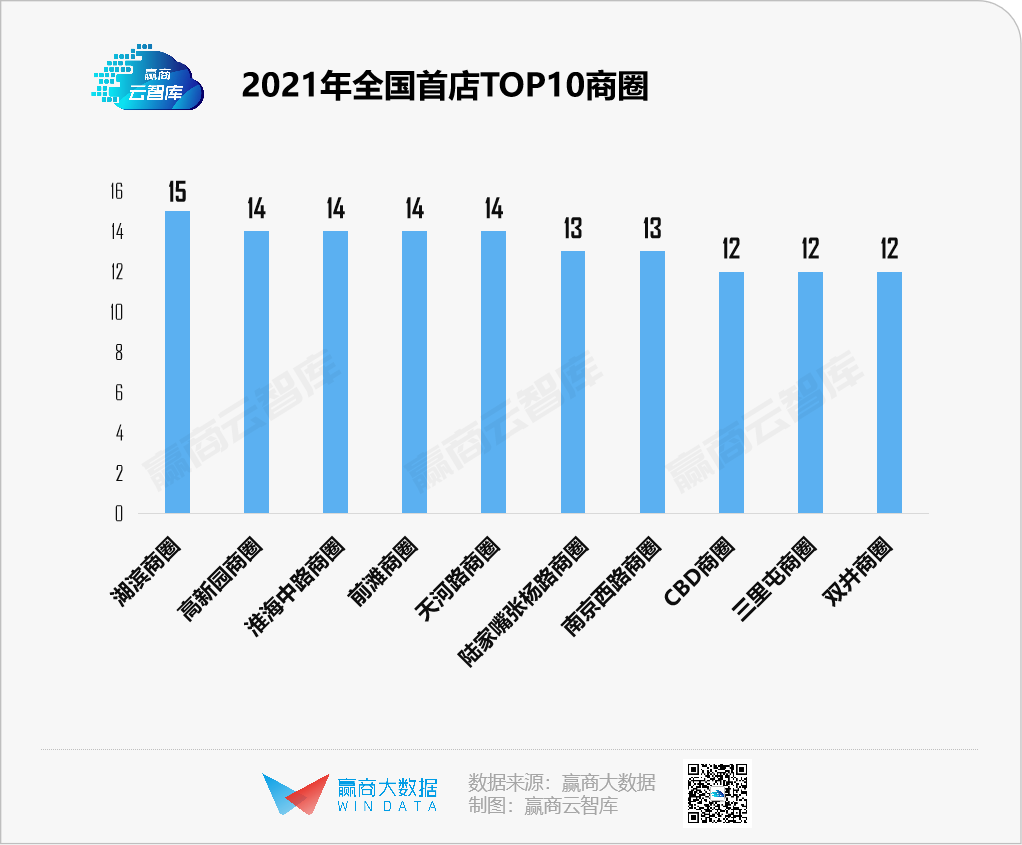

杭州湖滨商圈赫然成为一匹黑马,全年吸纳了15家全国首店落地,主要由杭州湖滨银泰in77贡献。两个新兴商圈——深圳高新园商圈、上海前滩商圈冲进了TOP5,得益于两个重磅mall——深圳万象天地、上海前滩太古里各引进了超10家全国首店。

项目之争:从品牌选址来看,购物中心及百货仍是拓店首选,约八成首店品牌落地于此。文旅项目、配套零售商业也逐渐成为“香饽饽”,北京环球影城主题公园、成都交子金融大街均开出超过5家全国首店。

一、外资大牌抢食中高端美妆市场

美妆,消费赛道“常青树”。在疫情冲击下仍能保持上升态势,2021年全国化妆品零售额首次突破4000亿元,增幅达14%创下近9年之最。

蓬勃的美妆市场,吸引了越来越多外资大牌落地中国。

2021年,逾七成美妆全国首店品牌为外资品牌,占比同比翻了一倍多;其中又以中高端美妆品牌为主,共有12家,数量较过去两年明显上涨,彩妆、护肤、香水、香薰等各个细分赛道全面开花。

中产扩容、年轻消费群体崛起,中高端美妆市场消费进一步增长。据《2020年高端奢华美妆品牌消费趋势报告》显示,预计到2025年高端化妆品市场份额将超过50%。

◎ 图片来源:摄图网

从外资大牌多番举动可见,中国中高端美妆市场潜力巨大。

随着日本、瑞士、意大利、英国中高端美妆品牌加速入华,法国品牌难再“一家独大”:瑞士奢宠美容护肤品牌NIANCE、法国高端小众香水品牌阿蒂仙之香扎堆在上海落地全国首店,资生堂旗下两个高价美妆个护品牌BAUM、LAURA MERCIER去年首入中国市场。

◎LauraMercier上海新世界大丸百货门店 图片来源:LauraMercier罗拉玛希微博

除了美妆“专业选手”,不少奢侈品牌也加入这场混战,如Gucci美妆全球限量柜落地杭州武林银泰百货,高定彩妆品牌“华伦天奴美妆”首家旗舰店在上海新天地揭幕;瞄准“嗅觉经济”,Chloé开出仙境花园香氛旗舰店,开云旗下高端香水品牌ACQUA DI PARMA首家旗舰店落地上海兴业太古汇。

◎华伦天奴美妆上海新天地旗舰店 图片来源:Valentino美妆

◎Chloé蔻依仙境花园香氛旗舰店 图片来源:西单大悦城

外资大牌打得火热,国货中高端美妆加速崛起,去年毛戈平再次冲刺IPO,林清轩获数亿元融资。国货与外资大牌在中高端美妆市场“战事”升级。

◎图片来源:林清轩

二、头部品牌/企业“别样”首店大PK

1、房企开书店、卖美妆,零售餐饮大佬推“跨界”新店

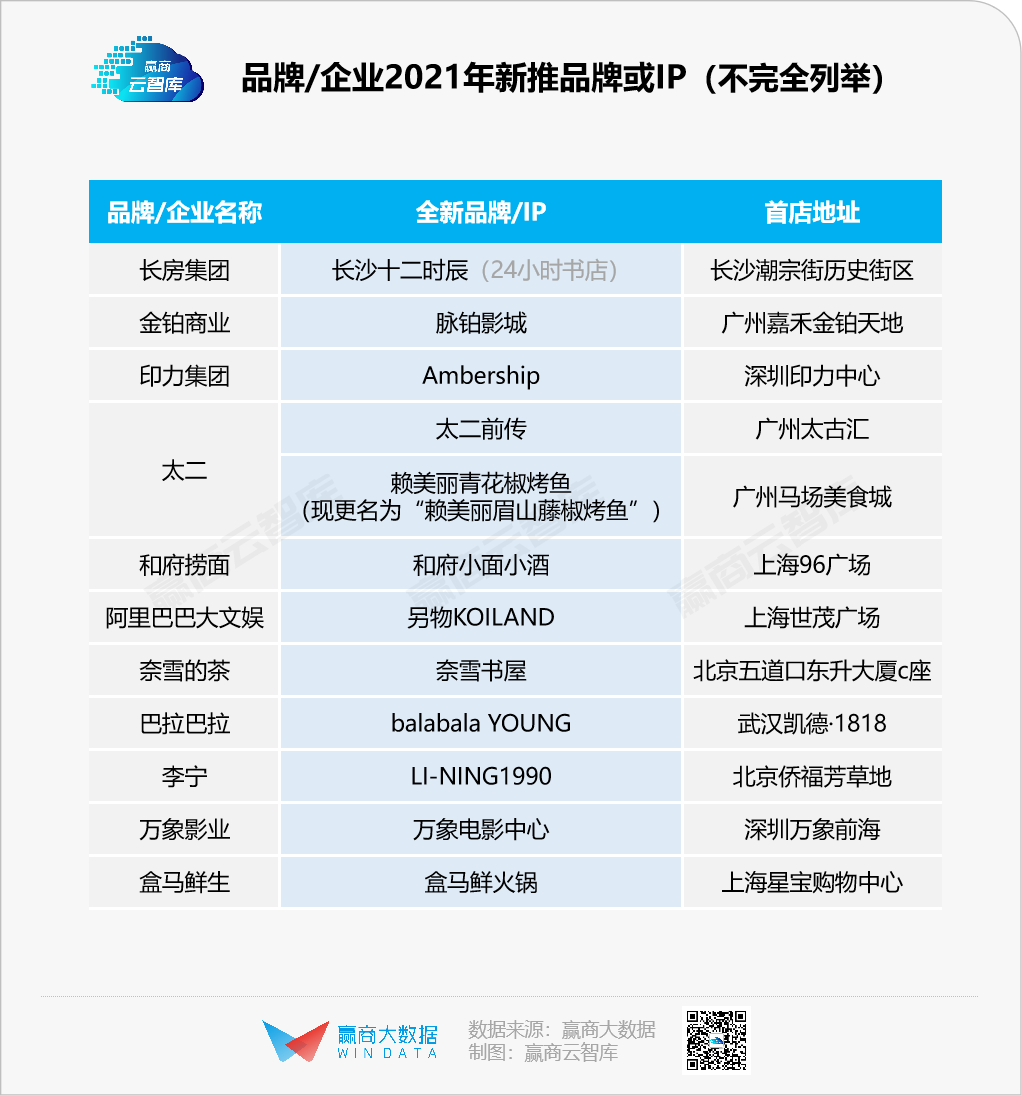

细看去年全国首店趋势,可以看到一个有趣的现象——各行业头部玩家搞“副业”热情高涨,不少房企或餐饮/零售头部品牌推出了全新的品牌或IP,涉及火锅、酒馆、书店、运动服等多个细分领域:

基于品牌之间的“血脉关系”,可以将上述玩家分为两类:

一是“求稳派”,即坚守“老本行”,围绕原品类推出新品牌门店,占领不同客群,如李宁推出全新独立高级运动时尚品牌LI-NING1990,和府捞面推出融入文艺小酒馆的“和府小面小酒”。

◎LI-NING1990北京侨福芳草地店 图片来源:LI-NING1990微博

二是“创新派”,如谨慎“跨品类”的太二(卖起川菜和烤鱼),以及大胆“跨业态”的盒马、奈雪——前者开独立火锅店,后者开书屋。

◎奈雪书屋 图片来源:奈雪的茶微博

2、大玩“新鲜感”,加码非标店探索新场景

大胆跨界之外,多个赛道“老玩家”纷纷落地各类非标首店,以维持消费者对自己的“新鲜感”。

茶饮、咖啡品牌消费场景战升级,“绿色店”成新看点

茶饮、咖啡江湖热闹非凡,大推出概念店、主题店、环保实验店等非标准店型,目的明确——开拓新的消费场景,如蜜雪冰城集合店卖起了烩面和烤串,Manner coffee轻餐店做起了轻食生意, 将门店消费场景从“饮”拓至“餐”,触及更广阔的消费群体。

星巴克有着更大“野心”,推出“最绿门店”——“向绿工坊”,门店超过50%的食品及含牛奶类饮品使用植物基食材制作,且店内约50%的建筑材料“未来有用处”。星巴克计划以“向绿工坊”为起点,在1年内于中国内地开设60家获得认证的“绿色门店”。

◎图片来源:星巴克中国微博

随着“碳中和”等环保理念渐入人心,越来越多品牌瞄准“环保”概念店,这有望成为下一波首店新热点。

IP主题店爆火,泡泡玛特们新玩法吸睛

2021年共有15家IP主题店全国首店亮相,除了时下新宠“潮玩店”,还有主打艺术文创的Museum & More,这是全国首家以自营博物馆IP为主的文创设计集合店,涵盖大英博物馆、英国国家美术馆等多家博物馆官方授权艺术商品。

在新人中规中矩拓店时,泡泡玛特们已经在场景PK上了。去年,泡泡玛特在北京开出全球首家概念店,整个空间被打造成一座潮玩工厂;TOP TOY推出文和友潮玩博物馆,设有太空酒吧、赛博修理站等多个特色主题区域。

三、明星“创业”首店,扎堆瞄准火锅

去年4月,湊湊火锅创始人张振纬卸任品牌CEO,并从呷哺呷哺集团离职,创业做新项目;半年后,张振纬推出全新火锅店品牌 “谢谢锅” ,独创“涮+烤+酒饮”模式,广州天河城店走潮酷工业风,店内设有mini酒吧、演唱吧台,有驻唱乐队歌手表演。

◎图片来源:广州天河城

火锅因极易标准化和较强的社交场景属性,亦成明星下场开店的首选。明星开店,首选人流量高的热门商圈,对成都情有独钟。

2021年1月,郑凯的火凤祥鲜货火锅在杭州湖滨88开出全国首家概念店。

2021年1月,Angela Baby杨颖的斗鎏火锅全国首店在成都晶融汇购物中心二期试营业。

2021年3月,龙麒对国粹火锅全国首都在成都开业,该品牌由黄奕、陈国坤、闵天浩联合成立。

2021年5月,贾乃亮火锅品牌“鲜乐门”在武汉银泰创意城正式开业,主打鱼头火锅。

也有人另辟蹊径,瞄准了面食赛道。2021年4月,傅面面全球直营首店在成都锦江区东大街开业,萧敬腾为品牌主理人。

明星集流量与关注度于一身,开业首店易爆红,然而作为餐饮行业“门外汉”缺乏相应的专业知识,首店难以“长红”。去年下半年以来,明星餐厅“翻车”事件频发,火凤祥鲜货火锅、贤合庄、上上谦等因为食品安全等问题登上热搜。

◎图片来源:贤合庄卤味火锅微博

四、超市酣战仓储会员店,山姆逆势开大店

去年,14个超市品牌开出15家全国首店,涉及社区超市、生鲜/精品超市等业态,其中仓储会员制超市最多,共有7家。

仓储会员店赛道持续升温,传统商超也“坐不住了”,组团入局,主要有两类:一类是走高端路线,收取年费,如家乐福;另一类则走亲民路线,不收会员费,如永辉超市。

商超涌入仓储会员店赛道背后,是原有经营模式遭到严峻的挑战,它们亟需一个突破口,拥有高客单价且高收益模式的仓储会员店成为转型新方向。

传统商超之外,中国本土仓储式会员店还迎来了新选手——fudi会员商店,首家门店落地北京,面积约1万㎡,生鲜品类占比达到50%,定位为“全球首家精品生鲜仓储会员店”。

行业“老大哥”山姆会员店也祭出大招,在上海推出中国首家旗舰店,是一座建筑面积达7万㎡的独栋建筑,带来五个“山姆之最”—— 山姆最大的项目、新品最多、最丰富的体验区、山姆最大的餐吧和智能停车场,门店还新增了山姆云家 VR Lab、玩具及数码、咖啡、葡萄酒、熟食的体验区。

◎图片来源:沃尔玛中国

老玩家加速“跑马圈地”,新人强势搅局,全面爆发的赛道各类问题开始浮现。家乐福&盒马共同指责山姆涉嫌“二选一”,侧面反映品牌之间的战火已经蔓延至供应链,行业陷入同质化的泥潭中。

五、年轻人迷上滑雪、“撸宠”,小众消费经济走红

1、“它经济”持续升温,“撸猫圣地”激增

当下,“吸猫撸狗”人生乐事,不少年轻人把宠物当做“家庭成员”,催生出庞大的消费需求。

2021年,宠物业态全国首店共有6家,较往年明显上涨,既有杀入线下市场的波奇宠物,也有入华“抢食”的日本宠物连锁店coo&riku。这些宠物店主要围绕犬猫提供活体售卖、用品零售、洗护美容、寄养、医疗、互动体验等服务。

◎图片来源:摄图网

在一众宠物业态门店中,主打“撸猫”主题的门店备受追捧,如设有“撸猫馆”的得邑宠物集和“撸猫社”大喵与小白,前者拥有100多只性格、品种各异的猫咪,并规划了超过300㎡的“撸猫空间”;后者除了有20多只呆萌布偶,还打造了亲子撸猫室以及“私密撸猫房”,供大家与猫猫独处。

◎图片来源:得邑宠物集

◎图片来源:大喵与小白

2、露营、滑雪运动空前火爆

过去两年,本土疫情时有反复,限制了人们的远距离出游,却也意外地带火了露营运动,让其从“小众爱好”摇身变成热门休闲项目。至年底,冬奥东风吹热了冰雪运动。

在露营、滑雪两股热潮带领下,户外运动品牌迎来新一轮爆发,多个品牌开出全国首店。

其中最为积极的当属国际知名运动品牌,它们入华开店热度高涨。去年,奥地利运动品牌HEAD、比利时高端滑雪服装品牌TEMPLA、挪威户外服饰品牌Helly Hansen齐聚北京开首店。此外,adidas TERREX、亚玛芬体育也开出了首家旗舰店。

◎HEAD北京侨福芳草地店 图片来源:HEAD海德运动服饰

结 语

从去年全国首店数据来看,各城对首店“热情不减”。

目前,上海、北京、广州、天津、重庆已经公布建设国际消费中心城市相关措施,将强化“首店经济”,可以预见今年,城市间的首店争夺战会较往年激烈。

与此同时,各业态的首店关注点悄悄发生改变,从常规的零售、餐饮转向了宠物、户外运动、仓储会员店等。一众过去的“冷门”业态,正悄悄上位走红。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

11月8日,MUJI无印良品菜场全国首店在落户瑞虹天地太阳宫试营业,将于11月11日正式开业。

关键词:MUJI无印良品菜场全国首店 2021年11月08日

今年二季度49家首店强势“出道”,太二前传、宋·SONG Cafe、MLB……谁是广州的新“C位”。

赢商网账号登录

赢商网账号登录

未登录

未登录