作者/布林编辑/木鱼

北京时间3月24日晚间,瑞幸咖啡(需求面积:40-150平方米)发布2021年第四季度及2021财年未经审计的财务报告。财报显示,瑞幸咖啡第四季度总收入24.33亿元,同比增长80.7%,净利润9.21亿元,同比扭亏为盈;2021年全年总收入79.65亿元,同比增长97.48%,自营门店门店层面运营利润首次实现年度转正,达到12.53亿元,2020年同期则为亏损4.35亿元。

整体来看,瑞幸咖啡保持了强劲的发展势头,盈利状况在2021年第四季度及全年呈现出实质性改善。

01

规模效应下,经营数据全面改善

瑞幸咖啡2021年79.65亿元的营收中:自营门店收入61.93亿元,同比增长78.32%;联营门店收入13.06亿元(包括材料费收入8.35亿元、设备收入1.79亿元、利润分成1.45亿元和其他服务收入1.48亿元),同比增长312.51%;其他收入4.67亿元,同比增长91.19%。

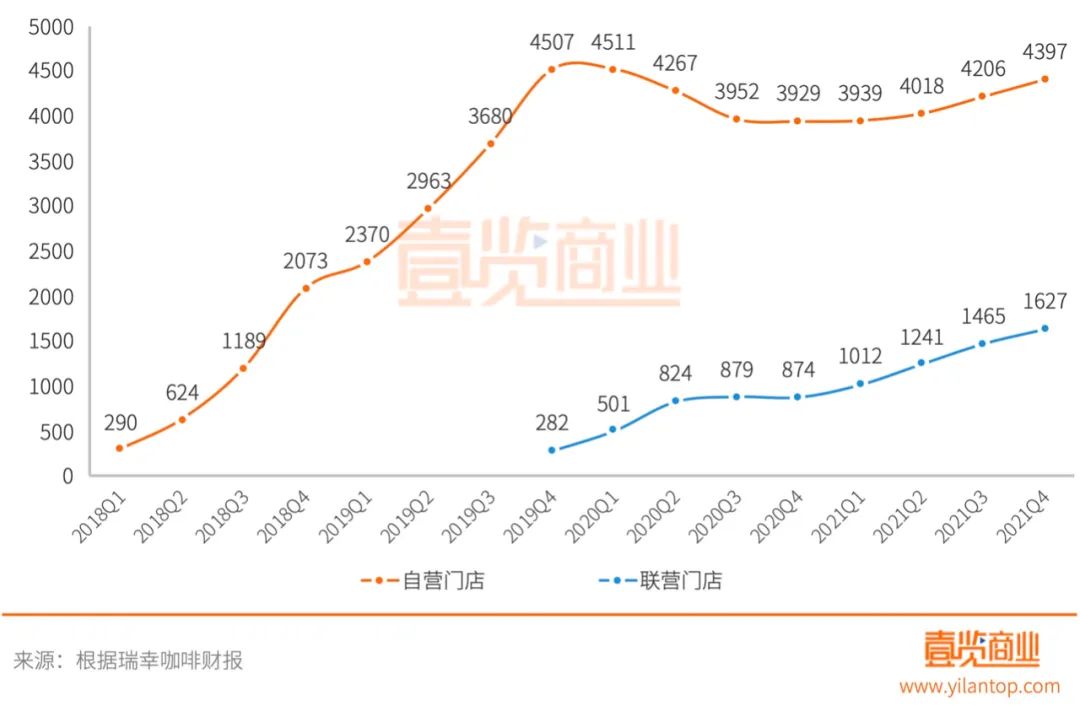

2021年第四季度,瑞幸咖啡新增门店数353家。截至2021年末,瑞幸咖啡门店总数达到6024家,其中自营门店4397家,联营门店1627家,坐稳中国最大的连锁咖啡品牌的位置(同期星巴克中国门店数为5557家)。

2021年,瑞幸咖啡自营门店同店销售增长率达到69.3%,门店层面运营利润达到12.53亿元,利润率20.23%,而2020年同期则为亏损4.35亿元,亏损率12.52%。

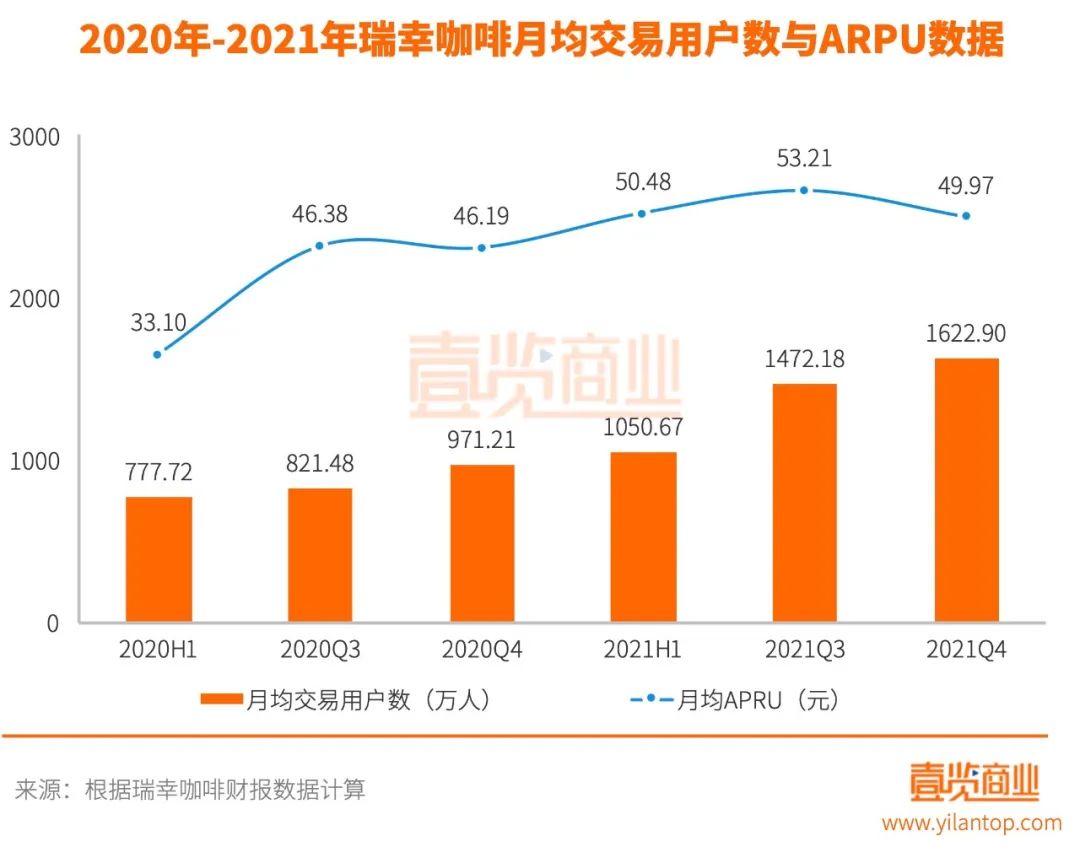

2021年第四季度,瑞幸咖啡月均交易用户数达到1622.9万,同比增长67.1%,每个用户月均贡献营收49.97元,同比增长8.17%。可见瑞幸无论是在整体用户规模,还是单个用户消费金额上,都有所提升。

随着门店数量的增加和生椰拿铁等爆款产品的推出, 2021年第二季度后,瑞幸咖啡在用户数量和商品销售数量双双迎来高增长,规模效应加上减少补贴后商品平均售价的提高,瑞幸咖啡在经营基本面上实现全面提升。

02

聚焦高效,瑞幸回归商业本质

自2020年4月自曝业绩造假之后,同年7月,包括大钲资本、愉悦资本等机构股东在内的瑞幸董事会投票罢免了创始人陆正耀的董事长职务,CEO钱治亚、COO刘剑也遭解职。此后,郭谨一成为新一任董事长兼CEO。

郭谨一履新后,明确了聚焦咖啡赛道,削减多元化投入,强化建设门店、产品、用户三大核心部门,它们分别对应瑞幸现任三位核心高管:高级副总裁兼董事曹文宝、高级副总裁周伟明、首席增长官杨飞,他们均拥有在各自专业领域内从业20年以上的经历。

新一届管理层,聚焦商业本质,对瑞幸咖啡的营销、产品、运营和扩张进行了深度地梳理和优化。

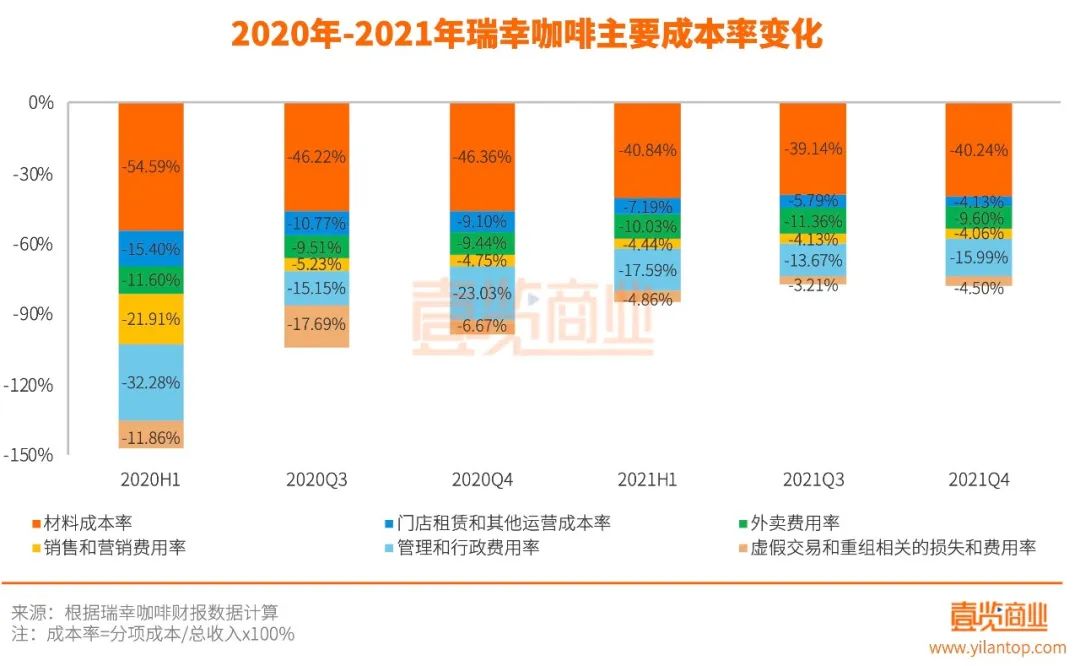

由图可见,从2020年第三季度开始,瑞幸咖啡对成本进行了大幅度的缩减,尤其是市场营销费用,并且关闭了部分不盈利的门店。

2018年、2019年和2020上半年,瑞幸咖啡的市场营销费用率分别高达59.93%、26.86%和21.91%,而2020年下半年则是直接下降到了5%以下。习惯了砸钱打广告和巨额补贴的瑞幸咖啡,用了半年时间度过了转变营销策略的阵痛期。2021年第一季度开始,瑞幸咖啡的月度交易用户重回增长。

营销层面,在费用大幅缩减了前提之下,瑞幸做对了三件事情:1、精准匹配契合品牌调性的代言人,比如签约利路修和谷爱凌,给瑞幸在话题性和销量两个层面都带来了提升;2、加强私域流量的挖掘,策略由过去的裂变式营销转向精细化营销,提高消费者购买频次;3、与热门IP联名,持续强化跨界合作,比如与CRAIG & KARL合作全新视觉,与LINE FRIENDS合作新品盲盒和马克杯等周边产品。

产品层面:瑞幸咖啡在2021年共推出113款全新现制饮品生椰系列持续火爆,其中4月推出的生椰拿铁成为全年最畅销产品,生椰系列产品,不仅实现单月销量破千万,刷新新品销售记录,甚至一度引发行业跟风,导致椰浆供应紧缺。

生椰系统产品在夏日的火爆,带动瑞幸咖啡在2021年上半年和第三季度分别取得了31.82亿元和23.5亿元的收入,同比增长106.05%和105.61%。

运营层面:瑞幸咖啡在运营端的核心是高效,让运营成本降到最低。从开店选址、门店运营,到人才培养等模块都以数据为驱动,瑞幸实现了管理线上化、操作简单化、数据可视化。例如:瑞幸做到了值班全移动化办公;在品控方面,所有的效期都自动化管理;大数据加上预估能够自动排班;货盘管理方面,能自动订货+解冻;员工线上训练和交互,组成了系统化的管理。

并且,瑞幸的咖啡机是自动的,实现了生产系统自动化,也只有咖啡机的高效和稳定才能保证瑞幸在单量暴增的情况依旧可以跟上节奏。

可见,瑞幸咖啡在营销、产品、运营和扩张层面都取得了不小突破,高效运营的效果也十分明显:2021年,瑞幸咖啡在总运营成本仅增加了28.45%的前提下,但却实现了97.48%的营收增量,总运营成本率下降了34.96%。

扩张层面:瑞幸咖啡的自营和联营门店数都在增加,尤其是联营门店,无论是从扩张速度还是门店的业务表现,均超出预期。这在一定程度上要归功于瑞幸在2021年1月针对加盟政策的调整,不收取任何形式的加盟费,合伙人提供开店场地和人员,瑞幸提供产品和营销资源,并且毛利超过2万之后,瑞幸才会进行利润抽成。

新的加盟政策发布之后,根据财报数据,瑞幸在一年之内新增753家联营门店,主要集中在下沉市场。

03

瑞幸离重获新生仅一步之遥

抛开瑞幸咖啡的业绩不说,在造假丑闻之后,大多数人对瑞幸下的结论就是“这家公司完了”。

但是虽然面临着来自美国证监会和股东的双重压力,瑞幸选择直面困境,在外界的注视之下完成重组、赔偿等难题:

2020年7月,瑞幸转入美股粉单市场。

2020年12月16日,瑞幸宣布将支付1.8亿美元,与SEC就之前的业绩造假指控达成和解。

2021年5月14日,大钲资本、愉悦资本宣布在满足交割条件的情况下,通过定向增发方式认购瑞幸总额为2.5亿美元的高级可转换优先股;

2021年10月,瑞幸咖啡就股东集体诉讼达成1.75亿美元的初步和解协议;

2022年1月27日,大钲资本宣布其牵头的买方团完成了对瑞幸咖啡部分股东股权的收购。大钲资本正式成为控股股东,拥有瑞幸50%以上的表决权;

2022年2月4日,瑞幸咖啡完成SEC1.8亿美元罚款最后一笔的缴纳;

2022年3月7日,瑞幸咖啡宣布根据开曼群岛法院的裁定,公司的临时清盘申请已被撤销,临时清盘程序圆满结束。

在此期间,瑞幸咖啡恢复了财报的披露。美股本身强制要求披露年报,粉单市场更是对信息披露不作任何要求,但瑞幸坚持发布季度报告,其他信息披露也相当高频和透明:2021年6月30日,瑞幸发布修正版2019年年报;9月21日,发布2020年年报;10月21日,发布2021年半年报;12月9日,发布2021年三季报;2022年3月24日,发布2021年四季报。

一切都预示着,瑞幸要“在哪里跌倒,就在哪里站起来”,有朝一日可以重返纳斯达克。

如今的瑞幸,已经完成了自上而下的改革.也正是因为回归商业本质,瑞幸才得以在疫情反复和债务的双重压力下取得逆势增长。哪怕没有巨额补贴,瑞幸也证明了自身商业模式的韧性。可以说,瑞幸正在逐步摆脱业绩造假留下的负面影响,用实际行动来重新获取资本市场信任。

如果瑞幸最终能从粉单市场返回纳斯达克,那无疑是其继“用18个月创造了国内企业最快上市记录”之后,创造的又一个“奇迹”。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

1-2月国内主要17家连锁咖啡品牌共开新店834家,门店存量共17505家。同时,邮政、狗不理也开始跨界卖咖啡、咖啡中的APPLE蓝瓶也进军中国。

赢商网账号登录

赢商网账号登录

未登录

未登录