作者:戴丽芬&孙雨

来源:餐饮老板内参(ID:cylbnc)超过100万餐饮老板的每日经营读物。

连亏多年后

“达美乐中国”决定冲刺港股

3月28日,达势股份有限公司正式向港交所递交招股说明书,拟主板挂牌上市。

本次上市的主体,其实是“达美乐中国”,也就是达美乐比萨在中国大陆、中国香港和中国澳门的独家总特许经营商。

我们先将眼光放到达美乐这个品牌。

1960年,达美乐诞生于美国密歇根州。按2020年全球零售销售额计算,达美乐已经是全球最大的比萨公司,截至2022年1月2日,在全球90多个市场,拥有超过18,800家门店。

达美乐也是最早进入中国市场掘金的比萨品牌之一。

1990年,必胜客在北京开出第一家餐厅,启蒙了中国的比萨市场。1997年,达美乐携带着“外卖比萨”的概念,在中国开疆拓土。

目前,招股书显示,达美乐中国在中国大陆的10个城市,拥有485家直营门店。

2019年至2021年,达美乐中国的收入分别为8.37亿元、11.04亿元和16.11亿元。 根据弗若斯特沙利文的报告,按2020年销售收入计算,达美乐中国算是中国第三大比萨公司。

不过,达美乐中国的利润不尽人意。2019年至2021年,达美乐中国经调整净亏损分别为1.68亿元、2.00亿元和1.43亿元。

这个连续多年亏损的比萨品牌,为何勇闯港股?

或许,对于达美乐中国的成绩单,我们还需要给到多一点耐心。从招股书可以看到,达美乐中国在2017年之后发生了明显的变化。

自2017年起,达美乐中国的门店数翻了三番,且各季度保持同店销售正增长以及盈利能力的持续改善。

2019年至2021年,达美乐中国门店层面的经营利润率分别为4.4%、4.0%和9.2%。从同店增长来看,2019年至2021年,达美乐中国的同店销售增长分别为7.3%、9.0%和18.7%的同店销售增长。

多番调整后,达美乐中国的市场表现仍需时间验证。

群雄竞逐的中国比萨市场

历经30多年发展,达美乐中国所处的这块市场,已经相当成熟。

我们粗略地将中国比萨市场分为三个阶段:

1.0 中国市场启蒙阶段:必胜客、达美乐、棒约翰这些全球巨头先后进入中国市场,给中国餐饮带来了全新的启发。这一时期,必胜客占据了绝对的优势地位。以必胜客为代表的“家庭聚餐场景”,则构成了这时比萨赛道的主流模式。

2.0 本土品牌崛起阶段:由于比萨的标准化程度极高,模式成熟,餐饮创业者争先涌入。尊宝披萨、比格比萨、乐凯撒等本土品牌,以单品类、自助、下沉等特色切入细分领域,很快在区域市场打开了声量。比萨市场随之呈现了“百花齐放”的竞争格局。

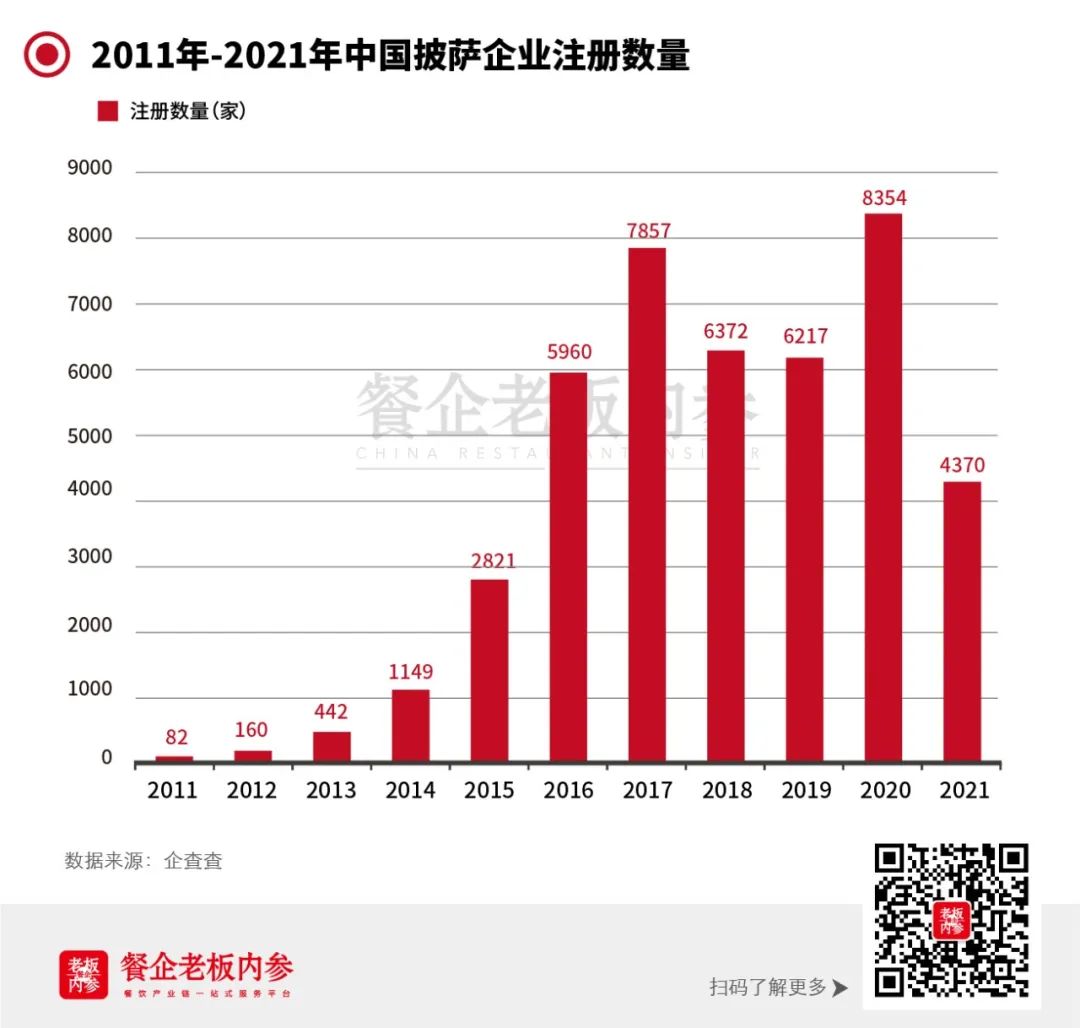

3.0 群雄竞逐阶段:企查查数据显示,2011年-2021年之间,国内比萨企业注册数量持续上升,2020年达到顶峰国内与比萨相关企业一共有2.5万家。即便遭遇疫情,上半年也新增了3728家相关企业,同比上涨45.1%。

正处于黄金时段的比萨赛道,早已站满了竞跑者。目前在中国市场,最早进入中国的必胜客,门店已超过2000家。尊宝披萨的门店数量同样超过了2000家。随后的品牌数量大多在500家上下,相继发力。

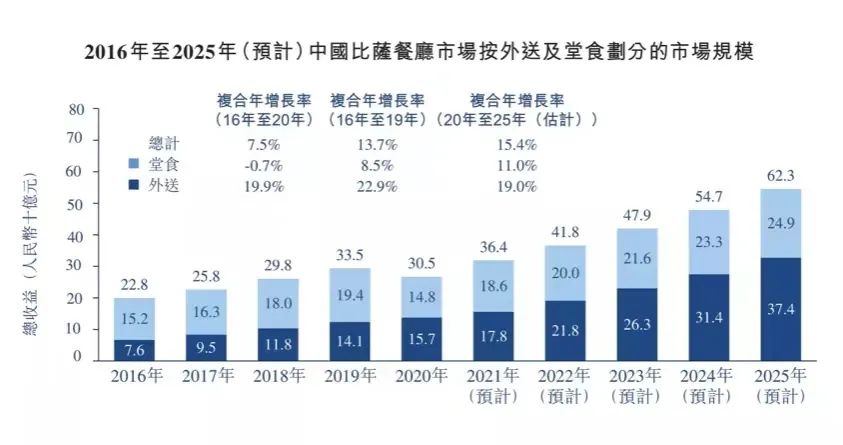

根据弗若斯特沙利文预测,2020年至2025年,中国比萨市场规模预计将以15.4%的复合年增长率增长,2025年将达到人民币623亿元。

在比萨这个黄金赛道,各大品牌要如何拿下更大的蛋糕?

数据来源:达美乐中国招股书

比萨品牌们的两个选择

横在这些头部品牌们面前的挑战,主要有两个:一是产品同质化极其严重,即便乐凯撒以榴莲披萨打下天下,随后很快在各个品牌的门店都能点上一份榴莲披萨;二是门店竞争激烈,定位轻快餐的比萨品牌层出不穷,投入小,风口周期短,加剧了整个行业的内卷。

从目前比萨头部品牌的动作来看,分别探索出了几条不同的路径。

→以达美乐、慕玛披萨(需求面积:80-150平方米)为代表的快餐化模式,主打外卖。

根据弗若斯特沙利文数据,在中国比萨市场,外卖占比已经超过了堂食。2016年-2019年,中国比萨市场的外卖销量增长迅速,尤其在2020年疫情爆发之后,外卖销量占比已经超过了堂食,达到了157亿元的规模。

数据来源:达美乐中国招股书

在比萨外卖市场,达美乐和慕玛披萨是两个非常具有代表性的品牌。

达美乐常被网友调侃为:“全球最难吃的比萨。”但,它的的确确占领了比萨市场的一快大蛋糕,绝招就是——快。

在接受媒体采访时,其创始人Tom Monaghan 表示,外卖的门槛太低了,“只有跑得更快,才能站得更稳”。他认为,30 分钟就是消费者心理承受的极点,达美乐快的标准就是在 30 分钟内将比萨送到消费者手中。

因此,外卖构成了达美乐的核心竞争力。招股书显示:2021年达美乐中国超过73%的收入来自外送订单。

数字化的成熟,则是达美乐外卖业务的重要支撑。曾任达美乐市场总监的Russell Weiner 就戏称:“达美乐其实是一个 IT 公司,只是正好在卖比萨而已。”在这家公司总部的800名员工中,大约有一半都是数据专家,进行软件和数据分析工作。

成立于2014年的慕玛披萨,同样主打外送业务。

慕玛披萨将客单价设置在了20-30元,并较早推出了6寸规格的小尺寸比萨,降低外卖场景下的决策门槛。同时,慕玛比萨也推出了外卖套餐,例如仅二、三十元的“比萨+可乐”或者“比萨+小食”套餐。

基于外卖为主的模式,慕玛披萨现在已经开出了200多家门店。

此外,必胜客在疫情后也着重发力外卖业务,并取得了不俗的成绩。根据公司财报,其2021财年,外卖收入占到了整体销售额的36%。

曾经以“手工比萨专家”为slogan的至尊比萨,也在2019年实现了全新的升级,对外发布“外卖比萨选至尊”的经营口号。

以必胜客、玛尚诺为代表的休闲餐饮派,深挖场景和服务。

必胜客等以休闲餐饮定位的比萨品牌,虽然也在近几年着重发力外卖业务,但主营业务仍是深挖休闲餐这个老本行。

这些品牌,将主要的心思用于挖掘更多的“场景”,延展比萨品类,提高复购。

以必胜客为例,除了探索午、晚高峰以外的增长机遇,下午茶和早餐都被作为重点发力的领域。

在门店设计上也可见端倪。全国多家必胜客餐厅被改造成为主题店,有精致的的古风装饰料理成诗挂画,古色古香的桌案,墙上装饰着苏东坡的名作《赤壁赋》,服务员也都身着古风服装,增加顾客的体验感和新鲜感。

另一家老牌比萨品牌玛尚诺,也在“场景”进行深入的探索。

去年,玛尚诺在广州四海城开出了首家黑金店,特色之一就是店内的酒吧直接对外开放,消费者无需进店,就可以坐在吧台上,喝喝饮料和小酒。在它的不少门店,还上新了“星夜派对”的系列新品,包括了烤牛肉串、香肠拼盘、烤猪肋排等,晚市7:30以后供应。

比萨玛尚诺中国首席执行官王东生曾在采访中提到,这些品类具有非常大的发展潜力,且有着高频产品带低频产品的作用。但如何能和意式比萨集合在一起,与沙拉、意面等产品有机组成丰富的产品线,满足顾客需求,成了接下来的重点。

乐凯撒也在去年开始了全时段的探索。

随着“日咖夜酒”文化越来越流行,乐凯撒首次尝试结合当代年轻消费者爱酒的消费习性,在部分门店加入bar台,创造更随性的社交空间以及更多元的比萨消费新场景。

在比萨这个连锁餐厅占比高达88.2%的市场,正上演着综合能力的大比拼。这并不是一场简单的比萨混战,而是如何通过运营、产品及年轻化策略,拿下更大市场的战斗。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

中国前五大比萨品牌中增长最快的公司:达势股份有限公司于3月28日正式向港交所递交招股说明书,拟主板挂牌上市,美银担任独家保荐人。

今天的茶饮江湖不再是2016~2019年的状态,参与者都须更为审慎地存活并扩张。这也将是奈雪2022年需要面临的核心考验:负重前行,继续进化。

财报数据显示,2021年奈雪的茶收入达42.97亿元,较2020年的30.57亿元人民币增长了40.5%。

实以G&S为切口,剖析几家以「Farm to table」为理念的品牌发展共性。

关键词:GREEN&SAFEfarm+table 2022年03月30日

跟风、抄袭、同质化,成为了餐饮国潮化的普遍现象。在这样的情况下,国潮还是品牌的好出路吗?餐企们又该如何用好国潮这张王牌?

赢商网账号登录

赢商网账号登录

未登录

未登录