据IPO早知道消息,达势股份有限公司于3月28日正式向港交所递交招股说明书,拟主板挂牌上市,美银担任独家保荐人。

这里需要指出的一点是,本次上市的主体即达美乐比萨在中国大陆、中国香港和中国澳门的独家总特许经营商(以下简称“达美乐中国”)。

按2020年全球零售销售额计算,达美乐是全球最大的比萨公司,截至2022年1月2日在全球90多个市场拥有超过18,800家门店。

截至最后实际可行日期,达美乐中国在中国大陆的10个城市拥有485家直营门店。根据弗若斯特沙利文的报告,达美乐中国已成为中国前五大比萨品牌中增长最快的公司,同时也是中国第三大比萨公司(按2020年销售收入计算)。

中国比萨市场仍服务不足

今明两年计划累计开设300家新店

达美乐中国在招股书中强调,长远而言其目标成为中国第一的比萨公司。

当然,这在一定程度上也源于中国比萨市场正处于快速增长、而又相对早期的发展阶段。

根据弗若斯特沙利文的报告,2020年中国比萨市场规模为305亿元,预期在2025年前将增长一倍至623亿元,复合年增长率为15.4%。此外,与其他东亚市场相比,中国比萨市场仍服务不足——2020年,在中国每百万人仅有9.8家比萨门店,而日本和韩国分别为28.4家和28.9家。

其中,外送比萨市场的增速将更多——2020年的外送销售额为157亿元,占整个中国比萨市场的51.5%。根据弗若斯特沙利文报告,预计比萨外送市场在2020年至2025年期间将按19.0%的复合年增长率增长,并在2025年增至374亿元,占整个中国比萨市场的60.0%。

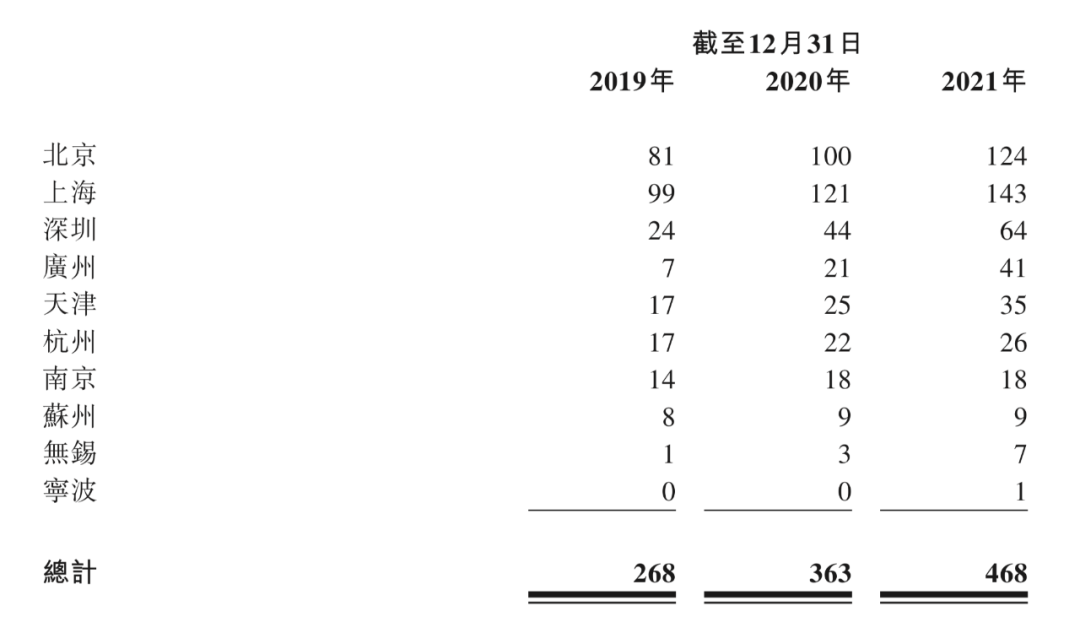

达美乐中国指出,其计划在2022年和2023年分别新开120家和180家新店;而从2019年1月1日至2021年12月31日,达美乐中国门店数已从188家以35.53%的复合年增长率增至468家。其中,截至2021年12月31日,约57%的门店位于北京和上海。

至于未来。在一线城市,达美乐中国一方面将增加门店的绝对数量,另一方面亦将开发仅提供外带和外送服务的新门店模式;在新一线和二线城市,达美乐中国则计划入驻更多城市。根据弗若斯特沙利文的报告,预计2020年至2025年中国新一线和二线城市的比萨市场将以15.4%和17.5%的复合年增长率增长,超过同期中国一线城市的增长。

拥有约610万会员

自有在线渠道收入占比约一半

回到业务本身。

首先、在菜单上,达美乐中国的菜单兼具全球和本地特色,并提供比萨饼底以及意面、焗饭、配菜、甜点、饮料、汤类。为满足中国消费者不断变化的口味,达美乐中国自2018年起已推出超过100种新菜式,例如受到高度好评的金沙咸蛋黄嫩鸡比萨。

其次、同达美乐全球一致,外卖是达美乐中国的核心亮点之一——其向客户提供30分钟必达承诺,若未能于下单后30分钟内送达,则为客户赠送优惠券,并使用专职于达美乐的外送骑手队伍,以更为及时可靠地派送食品。

根据弗若斯特沙利文的报告,达美乐中国是中国唯一在所有销售渠道承诺提供30分钟必达服务的比萨公司。2021年,达美乐中国实现超过91%外送订单的送达承诺,平均订单完成时间为23分钟。

此外,达美乐中国战略性规划门店网络,使门店配送区域覆盖高密度的住宅和商业区,并优化门店配送半径。在门店内,达美乐中国设计简化的厨房设计和备餐程序以将效率最大化,且让骑手可通过专门的店内订单收集区无缝提取外送订单。

基于上述服务,2021年达美乐中国超过73%的收入来自外送订单,远高于约49%的行业平均。

从另一个侧面来看,达美乐中国外送业务的成功亦源于其智能订单调度系统,在一定程度上同样能反映出达美乐中国技术优势。根据弗若斯特沙利文的报告,达美乐中国在业内拥有最高的在线订单贡献之一,2021年约95%的外送、外带和堂食通过在线渠道完成,远高于不到70%的行业平均。

值得注意的是,鉴于达美乐中国的在线订购平台不仅向客户提供已离店订单的实时追踪,同时还允许客户可以追踪订单从在厨房准备、到烤箱烤制时间、到骑手取餐以及最终送达客户时的状态,自2019年至2021年,达美乐中国来自自有在线渠道的收入占比从约三分之一增至约二分之一。

截至2019年、2020年和2021年12月31日,达美乐中国的会员数分别约为240万、400万和610万,三年的复合年增长率为60.0%。

2021年收入同比增长45.9%

每笔订单平均销售金额90.5元

财务数据方面。2019年至2021年,达美乐中国的收入分别为8.37亿元、11.04亿元和16.11亿元,其中2021年45.9%的同比增速高于2020年32.0%的同比增速。

2019年至2021年,达美乐中国的净亏损分别为1.82亿元、2.74亿元和4.71亿元,经调整净亏损分别为1.68亿元、2.00亿元和1.43亿元。

非国际财务报告准则下,2019年和2020年达美乐中国的经调整EBITDA分别为亏损0.26亿元和亏损0.35亿元,2021年的经调整EBITDA则为盈利0.58亿元。

从单店来看,2019年至2021年,北京与上海门店的平均日销售额分别为12009元、12122元和12781元;新成长型市场(深圳、广州、杭州、天津、南京、苏州、无锡、宁波)的平均日销售额则分别为5892元、6002元和7617元。

2019年至2021年,北京与上海门店的平均每日订单量分别为147单、140单和138单;新成长型市场的平均每日订单量则分别为79单、75单和89单。

2019年至2021年,北京与上海门店每笔订单的平均销售金额分别为81.6元、86.6元和92.6元;新成长型市场门店每笔订单的平均销售金额分别为74.5元、80.0元和85.6元;所有市场每笔订单的平均销售金额则分别为80.4元、85.1元和90.5元。

2019年至2021年,达美乐中国门店层面的经营利润率分别为4.4%、4.0%和9.2%;非国际财务报告准则下的门店EBITDA利润率则分别为10.6%、10.6%和15.0%。

从同店增长来看,2019年至2021年,达美乐中国的同店销售增长分别为7.3%、9.0%和18.7%的同店销售增长。其中,2020年和2021年,北京与上海的同店销售增长分别为7.7%和14.2%,而新成长型市场的同店销售增长分别为18.0%和37.7%。

值得一提的是,自2017年起,达美乐中国的门店数翻了三番,且各季度保持同店销售正增长以及盈利能力的持续改善,而2017年和2018年正是现有核心管理团队加入达美乐中国的时间点——尤以首席执行官王怡(Aileen Wang)为代表。2017年5月,王怡加入达美乐中国。在此之前于麦当劳中国任职8年,先后担任上海区域总经理(管理超100家门店)、华中地区副总裁兼总经理(管理超500家门店)以及担任特许经营副总裁,负责制定特许经营系统和监管特许经营商。

达美乐中国在招股书中表示,IPO募集所得资金净额将主要用于扩张门店网络,在需要时装修现有门店并提高中央厨房的利用率;用于提升技术能力,从而进一步改善经营效率与服务能力;以及用作一般企业用途。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

达势股份有限公司(即达美乐中国)正式向港交所递交招股说明书,拟主板挂牌上市。在连锁化率极高的比萨市场,究竟还有哪些机会?

多名用户反馈疑似瑞幸咖啡在饿了么出现bug,多数原价64元的2杯咖啡,现售价仅6元。瑞幸针对此事发布道歉信称,系运营人员价格配置失误。

赢商网账号登录

赢商网账号登录

未登录

未登录