原作者:iziRetail逸芮(ID:iziRetail-original)

疫情放大了商业项目普遍存在的同质化问题,固化的业态公式逐渐失灵。中高端商场“国际轻奢+高端化妆品”、大众商场“快时尚”打造首层品牌组合的思路,越来越难落地或者开业后达不到预期效果。在疫情后这两三年里,商场遭遇了定位困境,也做了突破性探索。

为什么说商场有“定位公式”?

虽然商场有多样化的概念包装,但用行业眼光看一个商业项目,首要关注点仍是档次定位。有奢侈品入驻的归为高奢商场、国际精品或者高端化妆品的归为中高端定位、主打快时尚和运动品牌的大众时尚定位商场。

随着潮流品牌、体验业态兴起,商场不断涌现出新品牌面孔。但对很多商业操作者来说,仍旧是在上述框架里做整体定位和楼层业态与品牌规划。然而,近些年商场定位的基本盘变化了。

1

三套“定位公式”存在什么问题?

奢侈品商场,玩家有限

每年我们都会接触到想打造奢侈品商场的业主们。然而,即便奢侈品这五年在国内市场表现尚佳,但品牌店铺拓展依旧谨慎。纵观最近三四年,新开业或升级成奢侈品定位的商场全国总共10余家。

2019年:上海One ITC 、昆明恒隆广场

2020年:上海港汇恒隆广场(改造后正式亮相)

2021年:上海前滩太古里、宁波阪急、武汉恒隆广场

2022年:武汉万象城、福州万象城、贵阳荔星中心的奢侈品已经进场,另有成都SKP、南昌武商Mall、昆明金俊广场等也定位重奢且计划年内开业。

2019年:上海One ITC 、昆明恒隆广场

2020年:上海港汇恒隆广场(改造后正式亮相)

2021年:上海前滩太古里、宁波阪急、武汉恒隆广场

2022年:武汉万象城、福州万象城、贵阳荔星中心的奢侈品已经进场,另有成都SKP、南昌武商Mall、昆明金俊广场等也定位重奢且计划年内开业。

看上述项目的操盘者,基本都是奢侈品商场的资深玩家,如:华联SKP、新鸿基地产、恒隆地产、太古地产、华润万象生活、阪急;或是在当地高端商业影响力极强的商业龙头企业。

“轻奢+高化”是多少项目的选择?

2014-2015年左右,“国际轻奢”概念横空出世。2015-2016年期间,高端化妆品开始以精品店的形象进驻购物中心。这两者搭配,被认为是最吸引都市中产、年轻女性消费者的组合。

2016-2020年的五年时间里,无论是主打中高端定位的购物中心还是百货商场,几乎都以“轻奢+高化”为首层核心定位。与此同时,从年轻时尚或者区域家庭升级的商场,也都把调整目标瞄准“轻奢+高化”。

之后,轻奢包袋品牌势头不及往昔,高端化妆品的邻居也会是国际配饰、时尚轻餐、高级别运动类店铺等等。然而,疫情后高端化妆品的增长表现并不尽如人意。我们曾在《高端进口化妆品的线下渠道发展何去何从?》一文中详细剖析了高端化妆品线下渠道存在的诸多问题。

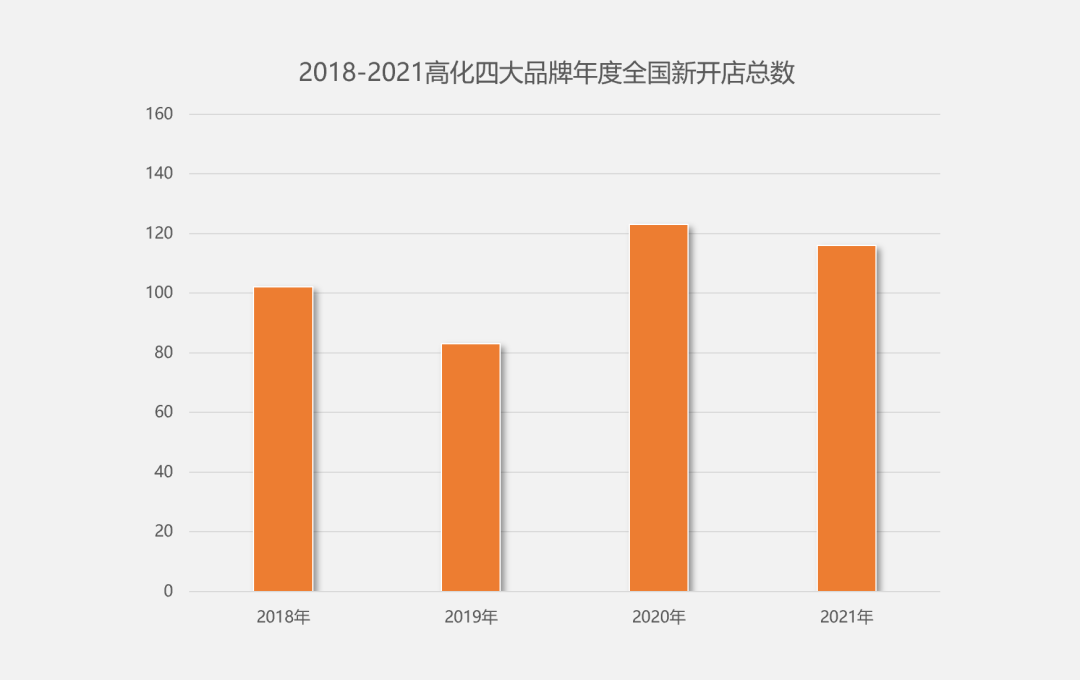

但高端化妆品2018-2021年这四年间的拓展速度仍旧保持在高位。以我们长期监测的Lancôme、Dior、Estee Lauder、Chanel来看,疫情后(2020-2021)四品牌新开店总数量反而高过疫情前(2018-2019),且基本位于中高端商场首层最重要位置。

大众项目:快时尚缩水后,谁来填补?

2020年GAP旗下的OLD NAVY 退出国内市场,2021年Inditex集团旗下Bershka、Pull&Bear和Stradivarius关闭中国线下门店,2022年H&M旗下的MONKI退出国内市场,尚存品牌拓展速度也大幅放缓。

对于大众定位项目而言,快时尚通常是首层的主力品牌。主力铺空出之后,如何填补是一个关键问题。除了做快时尚主力店是否还有其他出路呢?

2

商场业态定位有哪些突破点?

1. 谁是“新型主力店”?

电影院、超市卖场、健身中心、儿童乐园等是以前我们做商场落位时必备的主力店。现在我们看到了更多细分业态和新锐品牌。比如:LIVE HOUSE、夜店CLUB、密室、剧场、婚礼中心等娱乐性质业态,以及像奈尔宝家庭中心这样的新兴品牌,凭借高颜值和品牌力加持项目。

同时,商场根据消费趋势开始打造主题专区,比如:新能源车专区、市集概念主题区、滑板公园等等。

新能源车专区:深圳壹方城(前海)打造了星辰馆,2021年首批引进了超8家的主流新能源车,以车展的经营模式突破固化已久的合作关系。深圳海雅缤纷城、北京朝阳合生汇等项目也规划有新能源车专区。

“市集”概念常态化:2020年疫情后,几乎全国商场都举办过市集活动。此后,我们看到商场有在固定区域打造长期的类市集空间,而入驻商户长期、短期快闪均有。比如,瑞虹天地太阳宫5楼的南里食集、杭州湖滨银泰in77项目E区地下一层的复古风主题市集。

滑板公园:从运动品牌在商场举办滑板活动,到商场主动联合滑板社群利用项目公共区域组织滑板比赛。再到这两年,商场开始与滑板类品牌联手设计专业滑板公园。比如:

上海松江印象城联合Fly Streetwear主理人打造了超千平方米的专业滑板场地。阿那亚今年打造了“阿那亚海滨滑板公园”、筹备中的长沙INPark将与滑板品牌WOLLUP在屋顶广场打造skatepark。

生活方式主力店:来自日本的时尚生活方式品牌niko and…自2019年在上海淮海路开设全球最大旗舰店之后,成都niko and…即将在春熙路时代百盛开出西南首店。日本杂货类集合店LOFT自2020年首站落地上海之后,2021年进驻成都。

以及前两年在国内大量布局的KKV、目前正处于发展阶段的番茄口袋,都属于生活方式类的主力店。KKV当时迅速在二、三线城市拿到首层大面积店铺,也得益于国际快时尚品牌国内市场的收缩。

2. 咖啡轻餐成为定调品牌

以前我们讲商场的代表性品牌,列举的总是首层零售品牌。现在我们形容商场定位,网红轻餐也成为重要标志,喜茶2017年进驻上海之后,一度成为衡量一家商场时尚度的品牌。

如今,像Blue Bottle、Shake Shack等国际知名轻餐或炙手可热的原创品牌,都可以带动商业项目的热度,他们往往也选择首层、有外立面展示的位置。

关于轻餐,我们还发现项目的轻餐比例越来越高。在今年初我们调研了上海80家商场的轻餐小食品牌,得出单商场轻餐小食品牌的平均配置数量,即:1家商场引进22家轻餐小食类品牌(其中:咖啡5家、茶饮果汁7家),这一数字明显高于2020年末统计的单商场平均配备18家轻餐小食。

以上海6家去年新开业的商场为案例来看,商场首层都有代表性的轻餐品牌,有些至今都是项目的人气商户,比如:Butterful&Creamrous、Pain Chaud、蔡嘉法式甜品等。

前滩太古里:

Nudake、%ARABICA、Starbucks向绿工坊、Venchi、Shake Shack、Lunerus、Vesta Bistro、La Strada、Le Coq Wine&Bistro…

上海久光中心:

Butterful&Creamrous、蔡嘉法式甜品、Gaga、Peet's Coffee、 Starbucks、Lavazza…

北外滩来福士:

山海茶点、Peet's Coffee、M Stand、LOKAL、Luneurs、Starbucks…

瑞虹天地太阳宫:

Pain Chaud、Butterful&Creamrous、蔡嘉法式甜品、LOKAL、乐乐茶…

漕河泾印象城:

首层餐饮比例占到50%,有喜茶、乐乐茶、奈雪的茶、Manner、M Stand、Starbucks、Lavazza、派悦坊、Baker&Spice等10余家。

AI Plaza:

蔡嘉法式甜品、Starbucks、Lavazza、Seesaw、Manner、喜茶、奈雪的茶、T9、Baker&Spice、FikaWaka、LeTAO…

商场首层代表性咖啡轻餐品牌

从商业逻辑考虑,咖啡轻餐品牌的店铺空间有设计感、休闲社交功能带人气,业绩产出优于常规服饰品牌。因地制宜、不执着于引进服饰零售,对于很多小体量商业来说也是一种定位思路的突破。

3、设计师品牌/买手店定调首层时尚

对于有调性和消费潜力的项目,除了引进国际精品/轻奢品牌之外,用设计师品牌或者买手店来定调项目的时尚品味和档次,也可以称之为一种新探索。比如:高端项目有正在筹备中的锦沧文华广场,引进了OTB集团旗下品牌打造旗舰店。

武汉天地调整之后,以HARMAY、LOOKNOW、KNOWIN的大店等作为项目主力品牌,塑造潮流时尚定位。

深圳万象前海首层既有轻奢女装,也有设计师买手店LABELHOOD、本土潮牌ROARINGWILD、设计师女装HIDEMI。

成都晶融汇首层沿街双层店话梅、The REPUBLIQUE、STREETHOOD、LOOKNOW、KNOWIN等也都是国内原创品牌或者集合店。

随着本土时尚产业的发展,国内独立设计师品牌、原创潮牌、买手店越来越丰富。我们曾整理过A-Z 100家原创品牌梳理、A-Z 70家买手店品牌梳理,相信他们对于国内消费者和商场的影响力都会越来越大。

4、运动休闲业态在细分和扩张

从最初大而全的健身房,到瑜伽、跳舞、室内蹦极、滑雪、冲浪、马术、拳击等日益细分的运动体验与培训,再到由此延伸出来的拉伸、冥想等,都可以归为运动休闲业态。

在此基础上,露营、骑行、滑板、飞盘等带有更强社交属性的潮人运动也开始风靡起来。这些运动的体现形式可能是户外装备的集合店、骑行体验店、专业自行车品牌,也可能是露营营地体验、露营风格的店铺形象。

SNOW 51 @深圳万象前海

M Stand @麓湖天府美食岛

除了品牌组合方面的体现之外,商场在泛运动业态的基础上,还可以在社群运营方面打造更多山系生活方式的创意玩法和概念,在后期运营阶段与市场形成差异。成都麓湖天府美食岛就在运营方面玩出了很多新花样。

5、艺术&家居生活不只藏匿于角落

以往家具家居、艺术商店类的租户常位于高楼层的冷门区域。随着年轻一代消费者对于艺术和生活方式品牌更高的接受度,我们看到这些品牌开始以更优雅的姿态进入商业项目中。

静安嘉里中心的高端现代家具集合店Cabana;上海兴业太古汇、成都远洋太古里都有引进的艺术摄影画廊YellowKorner;进驻上海新天地的先锋设计家具体验空间PRO101,以及从TX淮海转战到大洋晶典天安千树的艺术零售品牌WEKUKU,都是在行业内热度很高的品牌。

3

商场的创新定位,非一线城市适用吗?

很多新一线、二线城市的同行经常感叹招商可选择的品牌有限,不像上海有成熟的生活方式氛围,以及先锋品牌有开店意愿。

这一现象在最近两三年有了很大改善,让非一线城市的商业创新具备了落地性。主要体现在两个方面:

其一:新一线城市本地时尚和生活方式品牌在兴起。

以成都为例,酒吧Bar Lotus、甜品LANLIZI、十域,买手店hug、CLAP、Triple-Major、THE REPUBLIQUE等,以及原创品牌ALL BEINGS,都是本土成长起来的优质品牌。

成都Regular引进的LINFORNI、荒石公园、SAUCERFUL都是本地品牌。晶融汇的LANLIZI、十域、hug、THE REPUBLIQUE等撑起了项目调性。上普COSMO(筹备中)目前公布的主力品牌INNERCO、Chrislv、AFGK等也都是成都本土时尚力量。

当然,时尚生活方式氛围也不只局限于成都,像杭州的B1OCK、ENSHADOWER隐蔽者,武汉的设计师服装ATTEMPT、重庆的买手店SND、长沙的三顿半、郑州的代字行等等都是很有代表性的品牌。

其二:新锐品牌开始进入新一线城市。

无论是从线上发展到线下的原创品牌、潮牌,还是独立设计师品牌,在完成上海、深圳等地布点之后,正开始向时尚度较高的一线城市拓展。比如:LOOKNOW进驻了成都、杭州、南京、武汉;RANDOMEVENT进驻到杭州、成都、长沙;SMFK在北京之后进驻了杭州。

4

2020年TX淮海亮相并一炮而红之后,“策展式商业”成为时髦的商业概念。自去年底开始,我们在广州、成都、西安、长沙等城市都有看到已经开业或者正在筹备的项目,抛开传统定位思路,打造潮流概念商场。

本文主要谈了商场的业态和品牌定位,其实除了从招商角度入手之外,在运营和传播角度,若抛开传统固定打法,也有很多新概念可以探索。比如,把社群营销、山系生活方式、潮人圈层这些概念真正落地……

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

除了这些“花式虐狗”的情侣牌,各大购物中心还有什么妙招能在这甜蜜海洋般的营销大潮中C位出道?

从远古时期大悦城的line friends、蛋黄哥,到近几年凯德的蘑菇头,再到今年大悦城系的小刘鸭,表情包和购物中心的互动根本停不下来。

上海广场、上海万象城、朝阳大悦城紧追“中国航空”、“庆祝建党100周年“热点,上海虹桥天地、上海南丰城、杭州远洋乐堤港打造美陈乐园...

品牌之于商场,是深度内容制定者;商场之于品牌,是优质内容的承载者。双方如何超越“房东与租客”的关系?

开业18年的百联西郊将采取整体闭店的方式,进行整体改造装修,这也是其开业18年以来,首次进行如此大规模的改造升级。

赢商网账号登录

赢商网账号登录

未登录

未登录