作者|王莉萍

还能不能在商场做了?这是当下很多餐饮老板都想知道的问题。特别是疫情反复之下,随着商场人气大幅减弱,社区商业模式崛起,餐饮逃离购物中心的声音越来越响亮。

但与此同时,却仍旧有不少餐企为了扩大品牌影响力,坚定不移的选择入驻商场。一时间,商城似乎成为了很多餐饮人的“围城”,“该进还是离”是个问题。

01

一边是商场餐饮纷纷“出逃”

当1997年上海梅龙镇第一次将“MALL”的商场概念带到国内消费者面前时,当时的餐饮还只是商场的绝对配角。

然而,时间到2010年左右,随着线上互联网的发展,以服装零售为主要业态的商场经营状况一落千丈,餐饮却成为了商场的引流担当。各大知名品牌餐饮,纷纷进入商场,费尽心机只为抢到一个好铺。

可如今,很多餐饮人却发现,商场这块招牌没那么香甜了。

根据相关数据统计,2021年全国的购物商场中只有10%的餐厅能够实现盈利,20%的餐厅能够保本经营,剩下70%的餐厅全在亏损。

“短短一年,我们商场的餐饮店就由原来的60家,关到现在的33家,关了几乎一半的店面。我周围本来有8家饭店的,现在只剩下我们3家,实在是太惨了。”一位餐饮朋友说道。

据说,当下商场餐饮店铺,一年下来有70%的店铺会更换主人,关闭店成为了常态。2个月前还开着的餐馆,2个月后可能就已突然消失不见。

为何会出现这种情况呢?餐饮O2O认为主要有以下几个原因:

1、商场自身内卷严重,聚客效应减弱

随着中国城市化进程,商场数量只增不减,越开越多。

根据中国连锁经营协会年度调查统计及第三方数据,2021年全国新增购物中心近500个。截至去年年底,全国在营购物中心约6300个。

如此多的购物中心,直接让商场客流“聚集”效应大幅降低。以前是餐饮业蹭购物中心“流量”,现在餐饮反而成为了商场流量担当。

对大多数还没达到“自带流量”级别餐企而言,进商场就等于“找死”。

2、商场餐饮竞争激烈,还有各种限制

当下的商场已经越来越像“美食广场”了,餐饮的比重在不断增加,餐厅之间竞争日趋激烈。商场已经了餐饮红海。

北京合生汇购物中心,730家商铺,有279家是餐饮。杭州银泰城,餐饮配套比例高达58%;2021年上海新开的9个购物中心,餐饮占比大多超过40%。

再加上餐企商场店都要接受商场的统一管理,因此无论从收银系统、经营时间、外卖流程、营销促销等诸多方面,都存在各种限制。

特别是营业时间的限制,对于很多针对早市、夜市、季节性强的餐饮品类,商场的鸡肋性越来越强。

再加上高档商场内租金不菲、成本高企,很多餐企都在勉力运营。而疫情反复之下,周边一有异动,商场总是最先“各种波及”,餐企想要盈利愈发困难。

商场,这个曾经餐饮品牌争相进入的“角斗场”,不知不觉成为了餐饮“修罗场”。

02

一边是新锐品牌快速“占位”

尽管逃离商场已经成为很多餐饮人的共识,却依然有许多新锐餐饮连锁品牌在不断走入商场。

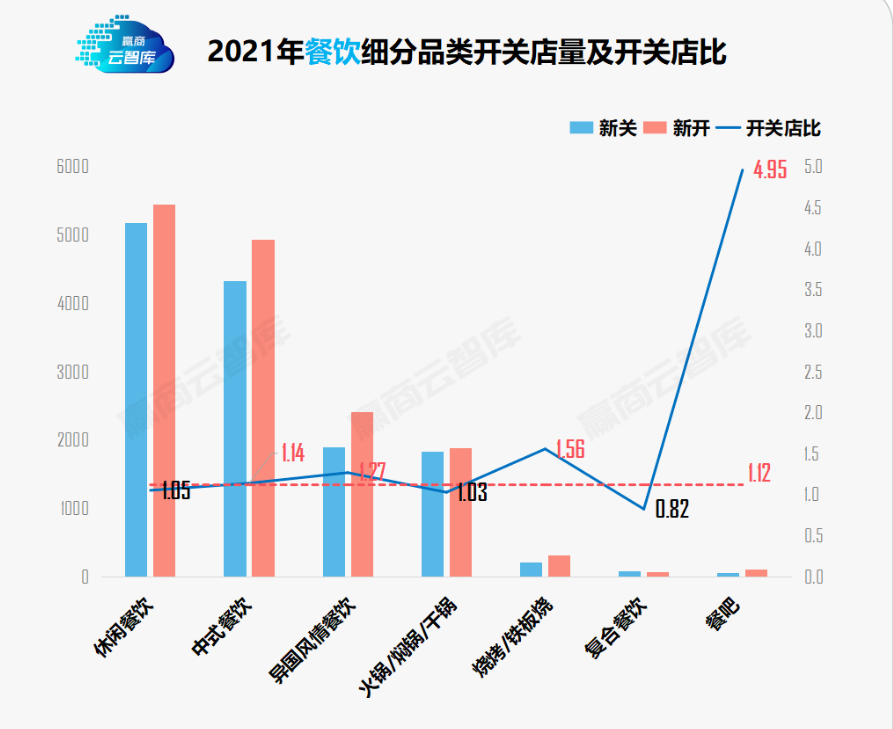

根据赢商网大数据显示,2021年,餐饮整体开关店比1.12,呈现小幅扩张。除复合餐饮开关店比小于1外,其余细分品类均大于1;“微醺经济”带动下,餐吧开关店比甚至达4.95。

其中茶饮门店扩张数量最多,喜茶、奈雪的茶、茶百道、蜜雪冰城、7分甜等净增门店均在50家以上;桃味茶饮品牌“和気桃桃”在喜茶加持下,跻身前列;柠檬茶代表品牌鄰里、柠季、丘大叔柠檬茶,净增门店在20家以上;

咖啡品类开店数目也不少,瑞幸咖啡强势扩张超60家门店;Tim Hortons、M stand、ARTEASG等新玩家净增30家以上门店。

夸父炸串公司、喜姐炸串走红,也开拓了不少商场店。

中餐品类中,新兴冰室拓店最凶猛。文通冰室、克茗冰室、敏华冰厅等新兴品牌新开门店均在10家以上。

去年爆火的“吃面”品牌更是迎来高光时刻,陈香贵面世不到一年半的时间,全国直营门店超过200家(包括已签约待开门店),仅去年12月就开出45店,成为商场兰州牛肉面连锁品牌新秀。

既然商场早已成为餐饮修罗场,这些餐饮品牌为何还要走入商场?

一:商场自带赋能效应

首先,品牌溢价上的赋能。商场本身的中高端品牌背书,能够为餐企提升了一部分品牌溢价,让不少餐企在品牌美誉度和影响力上登上一个台阶。

其次,人流的赋能。对于餐企来说,商场的消费场景优势依然很明显。

消费者在商场选餐厅,不仅有更丰富菜系选择,且更便捷。随着消费能力提升,人们更注重逛街、休闲、会友、健身等综合性消费体验,吃喝玩乐购一体。只有商场能够满足这个需求。

同时,商场时不时开展的各类营销运营活动,汇聚的流量势能也不可小觑。2019年成都珠江广场举办了“潮无界不止于五——5周年庆狂欢”活动。

据官方数据统计,店庆当日成都珠江广场客流突破17万。今年4月份,香港新地旗下其中15商场推出密集式的促销活动,直接让商场人流回升至疫前水平。

二、商场便于餐饮扩张

对于餐饮品牌来说,如何快速化扩张始终是核心问题。

在扩张中,门店选址、顾客停车以及各政府部门打交道、顾客纠纷等各种问题纷至沓来,严重阻碍了餐企的扩张速度。但商场店不同,商场的规范化运营可以为餐企解决很大部分问题。

而且,一旦餐企与商场品牌达成有效合作,品牌扩张速度将更加稳健。最好的案例就是曾经的满记甜品。

特别是在当下,大批餐饮品牌走入下沉市场寻找品牌增量,比如海底捞,2020年在三线及以下的城市开了257家店,2021年上半年又增加了344家。

相比于一二线城市商场的高度内卷,下沉市场中商场依然是城市的人流中心。

三、商场自带客群筛选功能

商场根据定位又分为高端商场,中端商场,社区商场。本身的定位再加上引流的相应品牌,等于是间接对顾客做了筛选。餐企只要依托于对应定位的商场,就可以俘获到相对应的精准客群。

而且,在某个相关媒体发布的《商业地产系列报告之一:购物中心行业空间测算》也显示,不管是从宏观指标还是从行业指标两个方面来看,都预示着我国商场商业未来还有巨大的成长空间。

由此可见,即便逃离商场已成为当下很多餐饮人的选择,但从长期来看,商场对餐企而言依然存在“不小的价值”。

03

“进还是离”,餐饮人要谨慎选择

问题来了,餐饮品牌到底该“进还是离”商场呢?

在餐饮O2O看来,这个问题并没有具体答案,不管是离开商场,还是走进商场,餐饮人都应该根据品牌自身定位特性和商场定位及阶段来做谨慎选择。

1、定位匹配

首先,主题定位匹配。购物中心正不断向个性化、主题化发展。有的商场主打艺术+,比如上海的TX淮海、北京的侨福芳草地;有的主打电竞+,比如上海的主场ESP;有的主打体育+,比如中体SPORTS城。

因此,餐饮需深入了解商场定位主题后,结合自身品牌特性,选择留还是进。

其次,品牌定位匹配。餐饮人需要考虑,商场定位与品牌定位是否一致。

以蜜雪冰城为例,蜜雪品牌定位中低端,走的是平价路线,与基本定位中高端的商场不匹配。因此,我们几乎看不到蜜雪冰城商场店。

2、阶段匹配

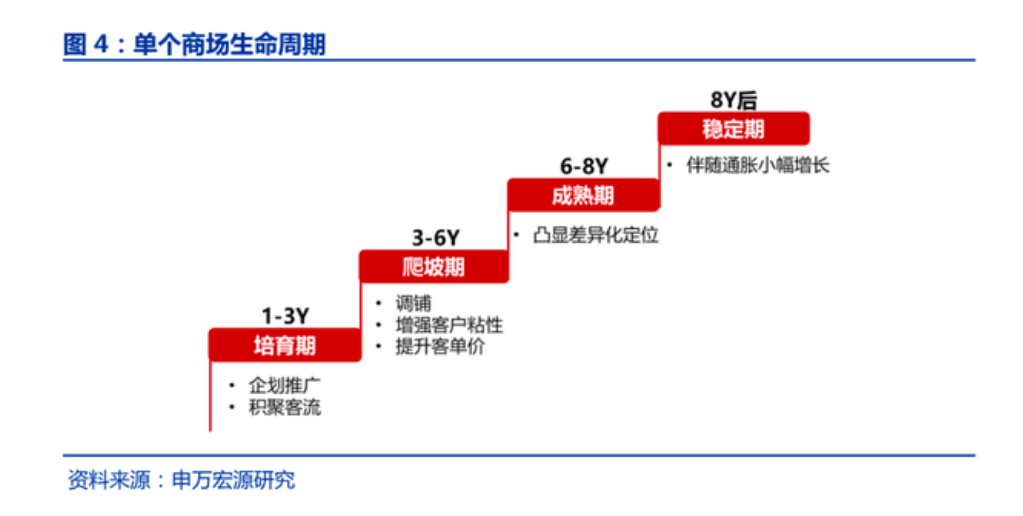

每一个商场都有自己的发展周期,每一个发展周期商场的运营侧重点不同。新开的商场,以集聚客流为主,因此更适合自带流量、知名度比较高的餐饮品牌。

而运营了3-4年以后,成熟稳定,已经形成了一定知名度的商场,本身就自带强大聚客能力,很适合亟需快速建立品牌影响力的新锐餐饮品牌。

而且,餐饮“进还是离”商场的答案并不需要绝对化。

很多餐饮品牌,看到社区餐饮热潮开启后,就开始优化自身门店结构,在保留商场店的同时,逐步试水社区门店模式。齐头并进,红利两头吃。

除此之外,餐饮还可以优化自身商场店模式。比如,减小门店面积,减少门店SKU,人员通岗制,菜品标准化等,以此减少商场店的门店租金及人工成本,提升经营利润。

因此,餐饮人即没必要过分“抗拒”商场,也没必要去“追捧”商场,多因素考虑,该进就进,该离就离。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

从供小于求、到供求平衡再到如今的供过于求,整个餐饮业越来越内卷,但这样的内卷真的有意义吗?内卷之下,品牌的出路又在哪里?

这既是一个升维的时代,也是一个降维的时代。升维,是面向未来全面升级;降维,弯下腰来,愿意为了活下来,承受所有痛苦和不适感。

餐饮零售化还有哪些新机遇和新方向?餐企又要怎么面对零售化带来的挑战和难题?堂食、外卖后,餐饮企业的“第三增长曲线”又是在哪里?

未来6个月将会是餐饮圈关键周期:消费疲软态势下,线上和线下流量都变得弥足珍贵。只有能够迅速适应新环境的品牌,才能穿越低谷走到春天。

赢商网账号登录

赢商网账号登录

未登录

未登录