作者|谢芸子

编辑|潘心怡

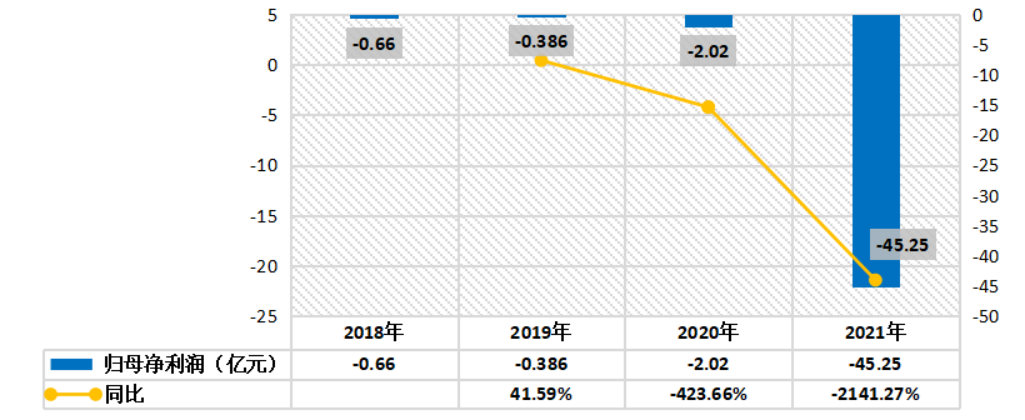

新茶饮市场前景不明,即便强如奈雪也一直被盈利问题困扰。据财报数据,2018年至2021年,奈雪营收从10.87亿元提升至42.97亿元,经调整归母净利润亏损从5658万扩大至1.45亿。

奈雪的茶2018-2021年归母净利润,36氪整理制图

在资本市场上,投资者更是用脚投票——这家港股上市公司一年前上市首日即破发,股价迄今为止已下跌三分之二。

股价不振之余,奈雪在食品安全、亏损关店、降价降质、供应链等问题也面临诸多质疑。近期,奈雪又推出“奈雪币”和“虚拟炒股”活动,为其招来了不务正业、黔驴技穷的批评声。

曾经,奈雪作为新消费的代表企业,“一口好茶,一口软欧包”的卖点,承载着整个赛道的美好愿景。如今,随着新消费整体陷入下行通道,奈雪开始向投机意味浓重的“发币”靠拢,这家新茶饮企业到底怎么了?

营销噱头背后

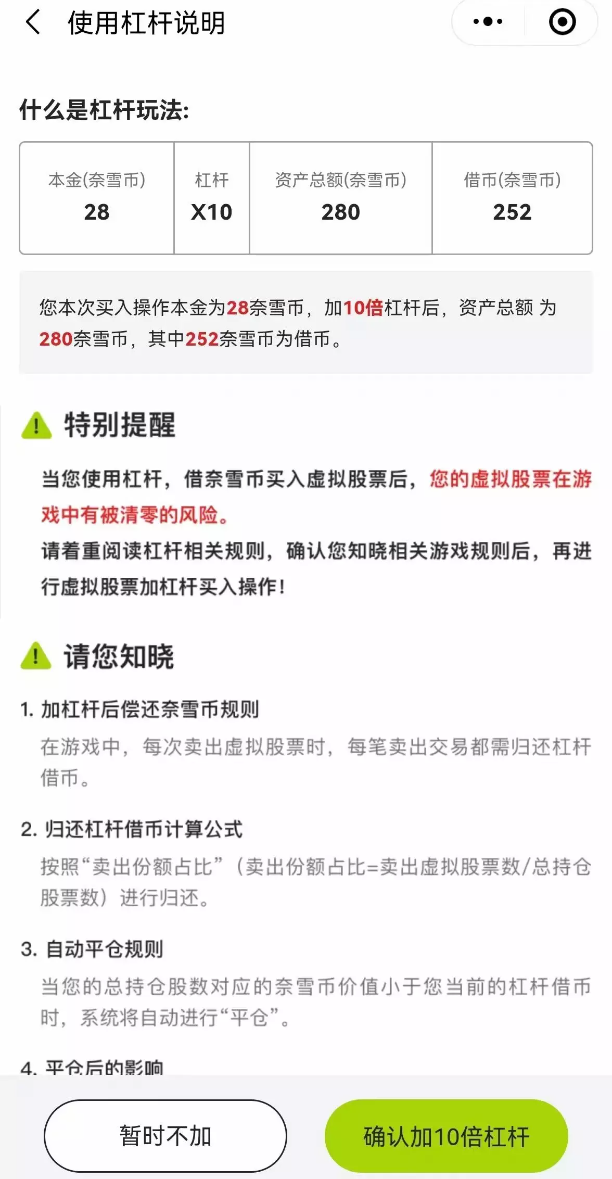

6月30日,奈雪的茶微信公众号发文称,用户每消费1元即可得1个奈雪币,使用奈雪币买入/卖出虚拟股票即可成为虚拟股东。奈雪币可在奈雪币商城兑换礼品、代金券、打折券等,其中最多可兑换到一台13英寸的苹果电脑Macbook Air,需要20万积分,该商品在苹果官方商城售价7999元。

引起争议的关键在于,奈雪虚拟股票和真实股票涨跌的绑定。虚拟股价=奈雪港股真实收盘价*港币兑人民币汇率。同时,奈雪币还有杠杆玩法,有2倍、5倍、10倍杠杆。

关于具体操作,奈雪曾在公众号举例,该文章已删除

有观点认为,尽管奈雪币是狭义的非双向流通式代币,不受金融管理法规规制,消费积分也是非流通式代币的一种;但“游戏抽卡、通过大厂代币抽奖”等企业行为一直被认为有“类赌博”之嫌。

在中银律师事务所付明德看来,奈雪的此次发币活动涉及的消费者人数众多,通过赠送虚拟股票的形式鼓励用户多消费,涉嫌非法吸收公众存款。

据付明德律师介绍,《防范和处置非法集资条例》第二条规定:本条例所称非法集资,是指未经国务院金融管理部门依法许可或者违反国家金融管理规定,以许诺还本付息或者给予其他投资回报等方式,向不特定对象吸收资金的行为。

“奈雪承诺用户每消费1元可获得1个奈雪币、奈雪币最终用于在奈雪币商城兑换各种礼品,本质上属于‘在销售商品、提供服务、投资项目等商业活动中,以承诺给付货币、股权、实物等回报的形式吸收资金’。”付明德表示。

尽管奈雪的此番动作营销的噱头大于实际,但结合新茶饮赛道的变化,不得让人怀疑——面对行业增长瓶颈,包括奈雪在内的一众新茶饮品牌是否陷入了集体焦虑?

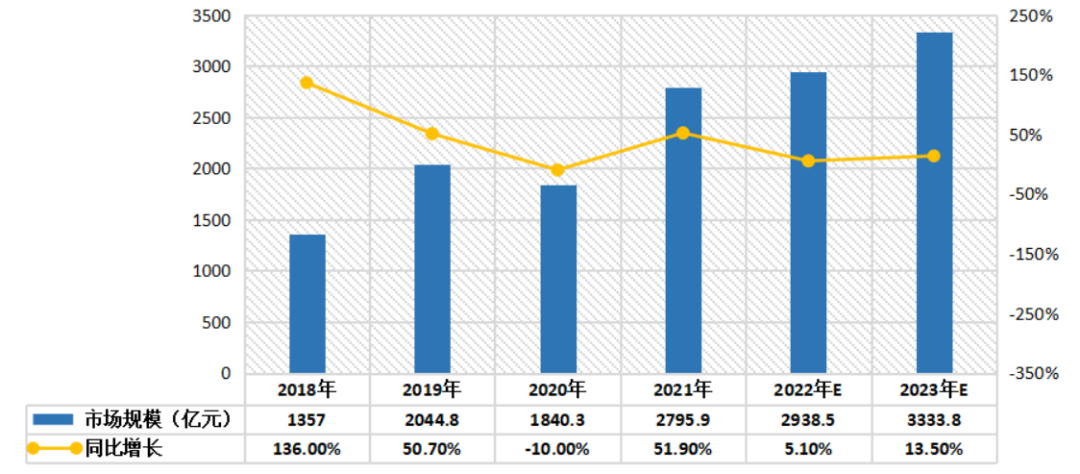

据艾媒咨询发布的《2022年上半年中国新式茶饮行业发展现状》报告显示:2021年中国新式茶饮市场规模为2795.9亿元,预计2023年达到3333.8亿元。市场需求虽在增加,但整体增速却在放缓。

2018-2023年中国新式茶饮行业市场规模及预测;数据来自艾媒数据中心,36氪制图

艾媒咨询首席分析师张毅也对36氪强调,整个赛道已进入存量竞争时代。“新茶饮的消费群体已基本锁定,逐步从白领向青少年延伸,整个市场也在用降价的方式吸引更高的消费频次。”

今年2月,喜茶宣布不再推出29元以上新品;同年3月,奈雪推出9-19元“轻松系列”茶饮,并承诺将每月上新至少一款20元以下产品。

截至发稿前,奈雪官方小程序20元以下饮品占SKU比近50%;喜茶的常规门店中,现制饮品19元以下产品的SKU占比也近8成。但新茶饮们的降价似乎使产品的口感受到影响,有消费者指出降价充满套路。

首先是杯量变小了。

以喜茶的“霸气葡萄”为例,其产品原价29元、650毫升,平均每毫升0.045元。调价后,价格19元、500毫升,平均每毫升0.038元,但去掉了默认的芝士。消费者如果想购买MAX杯、650毫升产品,需要再支付5元,加芝士也需要支付5元。且很多原有奶盖的产品统一默认不加奶盖,单独加奶盖的价格也从原先的5元变为7元。

其次,无论奈雪还是喜茶,产品的果肉含量也有所下降。

有消费者向《潇湘晨报》表示,奈雪“轻松葡萄”以前的果肉含量在杯身的1/3到1/2之间,现在不到1/3。微博不少用户也吐槽,奈雪、喜茶不如以前好喝,“降价了,但又没完全降”。

食安、关店与盈利难题

奶茶风靡的这几年里,品牌之间的竞争愈发激烈,其结果具有两面性:一方面使得行业工业化链条更加顺畅,另一方面也让不少品牌被扩张过快拖累。

张毅告诉36氪,新茶饮的降价并不直接影响产品质量。“一杯新式茶饮的直接成本大概在售价的1/4,伴随整个行业的发展,入局门槛在降低、生产成本逐渐下降。”

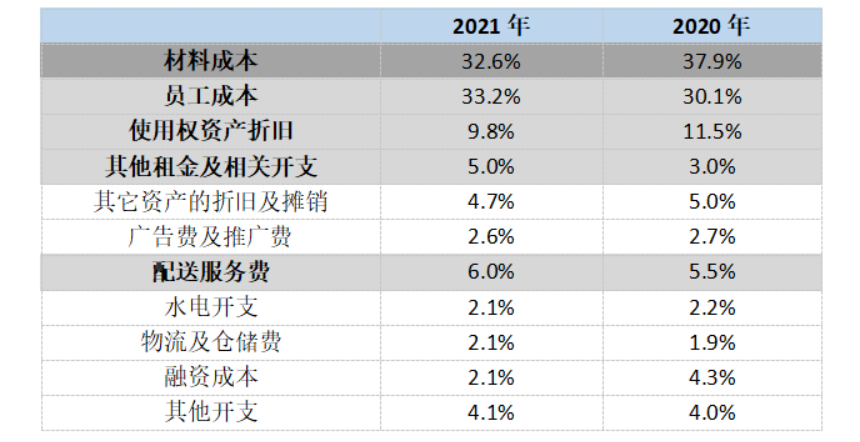

奈雪财报数据也佐证了这个说法——2021年其材料成本占总营收的32.6%、员工成本占33.2%、使用权资产折旧费用(租赁折旧费用)9.8%、其它租金及相关开支(茶饮店的租赁费用)为5%。

奈雪2021年各项开支占总收益比,36氪根据财报制表

在包括张毅在内的更多观察人士看来,奈雪亏损的原因主要在于其坚持的大店策略。

2019年,喜茶力推面积更小的自提Go店,奈雪仍以200-300平的大店为主。2020年,奈雪推出Pro店,面积更小但也基本在150平方米,开店成本在100万元左右。

值得关注的是,今年5月,奈雪全国唯一一家“梦工厂”关闭。奈雪回应称,该门店将升级改造为“奈雪生活”。此外,有日本消费者告诉36氪,奈雪2020年在大阪开的门店已于去年关闭。

久谦中台数据显示,高端茶饮品牌每月净利率不足20%。尽管盈利艰难,但奈雪的开店计划还在紧锣密鼓地实施着。其最新公告显示,奈雪二季度新增门店50家,关停15家。截至2022年3月31日,奈雪在国内已有854家门店。

“从奈雪目前的扩张速度看,生产标准或服务质量难以保证。”张毅补充道。

奈雪的茶2018-2022年门店数,36氪根据公开资料制表

2021年8月,奈雪在北京的两家门店被新华社曝光,存在食品加工卫生环境脏乱、食品原材料变质等问题。今年5月,奈雪天津分公司又因销售过期牛奶被行政处罚。

《财经天下》曾统计,截至2022年5月,奈雪旗下门店或分公司有超过20条的行政处罚。在黑猫投诉上,奈雪的投诉量达到937条,存在不少产品有虫、变质、食物中毒的问题。喜茶的投诉量则为443条,乐乐茶132条。

实际上,行业温度骤降影响的不止是奈雪。今年2月,喜茶被传裁员幅度高达30%;几乎同期,网红奶茶品牌“茶颜悦色”又被曝每月亏损2000万元;乐乐茶也陆续关店,退回大本营华东市场。

包装成本之谜

按常理看,行业本该步入降本增效的路径,但36氪了解到,奈雪的部分成本或出现不合理上涨。

招股书显示,奈雪的材料成本主要包括两个部分:原材料成本,如茶叶、水果、乳制品等原材料;以及包装材料及消耗品的成本。

2020年,奈雪的原材料成本占总营收比例的28.7%,与2018年的29.2%相比,这个数值有所减少。但奈雪的外包装费用占总营收比例却不降反升,从2018年的6.1%上涨至2020年的9.2%。

早前“红星资本局”也对此进行过报道。如果按奈雪27元的平均茶饮单价计算,一杯茶饮在2018年的包装费用约1.65元;到2020年,这个数字上涨至2.48元。

“这肯定是远高于行业平均水平的。”

某新茶饮品牌高层告诉36氪,如果是纸杯包装,包含杯子、封口、吸管、外带袋在内的成本价格在0.7-1.3元之间。如果是塑料杯包装,一套成本价格在0.9-1.8元之间。“只有异形瓶会贵,但奈雪的异形瓶产品占比明显不高。”

从数据看,奈雪的包装材料成本两年时间内大幅提升50.3%,而在2021年财报中,已不再对包装成本与原材料成本区分披露。

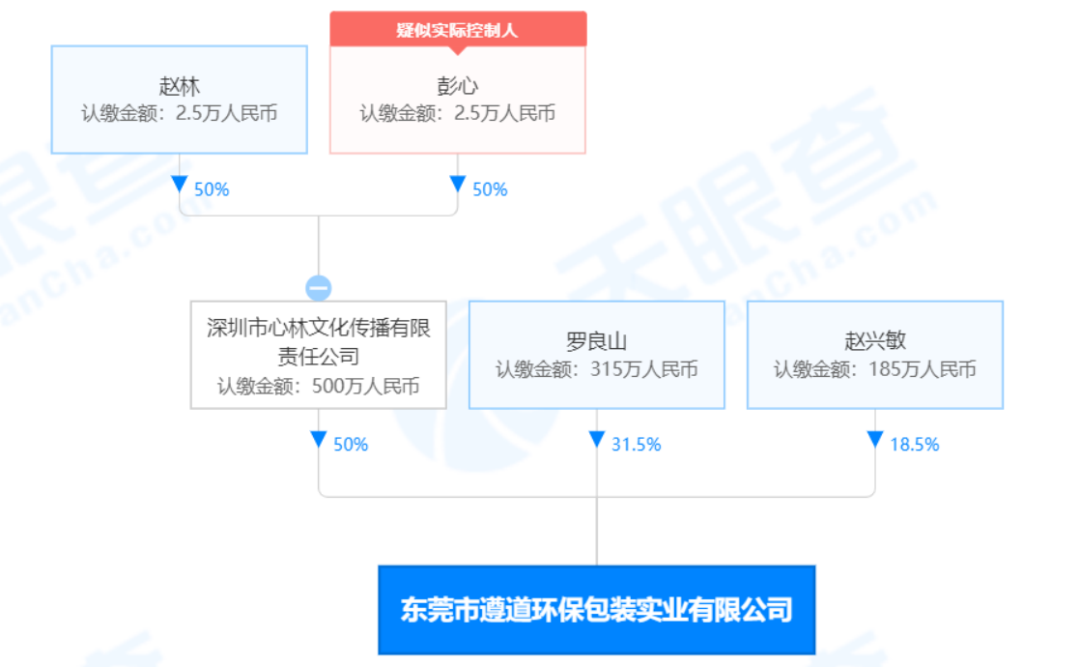

值得关注的是,奈雪创始人彭心、赵林夫妻间接持有其最大包材供应商“遵道环保”50%的股权。遵道环保官网显示,除奈雪外,其合作伙伴还包括乐乐茶、必胜客与喜年贡茶。天眼查显示,“喜年贡茶”已注销,彭欣曾是其执行董事。

天眼查截图

另有乐乐茶内部人士告诉36氪,遵道环保2018年确为其合作伙伴,但后期已更换更有优势的供应商。“遵道早前是做珠宝首饰包装的,后期转型以茶饮包装为主。但很多工厂也逐渐转型做新茶饮包装,遵道的竞争优势不再突出。”

同时,外界也对遵道环保的产能提出过质疑。在更多媒体的报道中,遵道环保2019年扩产后的年产能不超过600万元。但奈雪招股书显示,2019至2020年,其支付给遵道环保的费用超过9000万元。

遵道环保官网显示,其2018年的发展目标为产能“破亿”,2020年力争破10亿。但其具体产能如何,以及是否完成目标官网未做披露。

那么,奈雪与遵道环保是否存在损害其它股东的关联交易?若遵道环保通过第三方才能消耗订单量,奈雪又为何选择遵道作为供应商?截至发稿前,针对36氪提出的问题,奈雪未给出官方回复。

6月27日,高盛将奈雪评级由“中性”下调至“卖出”,目标价为5.40港元每股。报告指出,公司基本面尚未显著改善,短期复苏承压,对其盈利前景持谨慎态度。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2023年,奈雪的茶全年营收51.64亿元,同比增长20.3%;门店经营利润约8.29亿元,同比增长76.3%;经调整净利润同比扭亏为盈。

关键词:奈雪的茶 2024年03月28日

无独有偶,今年以来,喜茶、茶百道与书亦烧仙草也推出各项优惠政策,不同程度地降低了加盟门槛。

要相信,年轻人不是不喜欢奶茶了,而是不喜欢“背刺的感觉”,品牌以诚待人、门店规范经营,消费者也会报之以信任。

据钛媒体的报道,茶颜悦色并不否认有IPO愿景,只是目前并无明确的时间表。茶颜悦色规模不到700家,却依然坚持直营,将以什么优势冲击IPO?

街头巷尾人人都乐意手持一杯茶百道,但似乎鲜少人愿意为资本市场上的它买单。“新茶饮”老二的上市首秀,是否会令后来者心生退意?

赢商网账号登录

赢商网账号登录

未登录

未登录