上半年,关店潮愈演愈烈。

服饰圈,前有ZARA三姐妹抱团撤退,后有GAP“穷得连灭火器都卖”;餐饮界,Lady M与代理商极限撕扯,烘焙甜品第一股克莉丝汀险些退市,网红炸鸡Popeyes中国业务卖身易主。

这些风口浪尖的品牌之外,还有谁在悄悄退场?

据赢商大数据监测,2022年上半年,12个重点城市购物中心调整品牌门店近1.4万家 ,开关店比0.86。

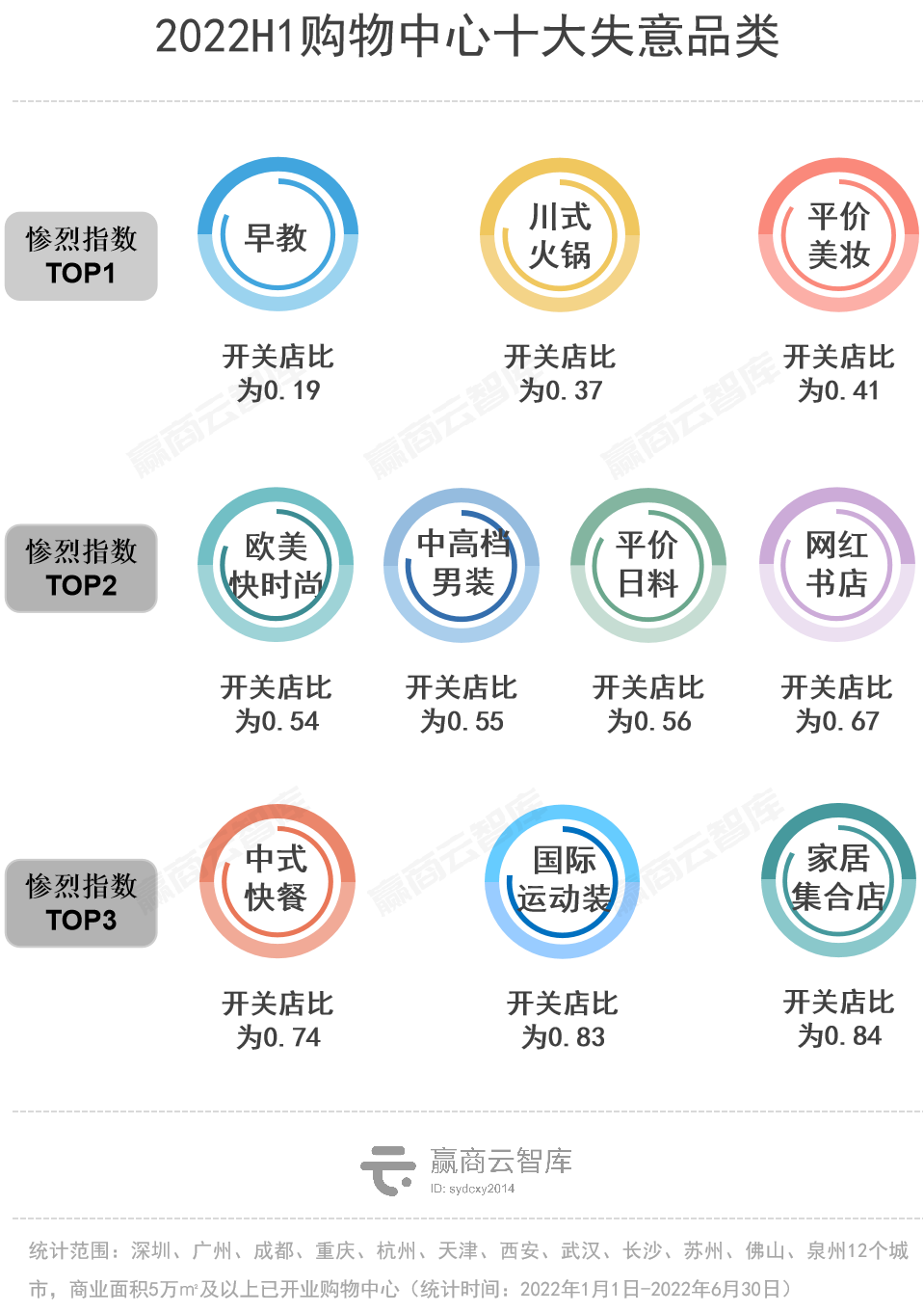

而以开关店数据为划分维度, 上半年失意的十大品类“惨伤”程度,排名如下 :

数据说明

数据来源:赢商大数据

统计时间:2022年1月1日-2022年6月30日

统计范围:深圳、广州、成都、重庆、杭州、天津、西安、武汉、长沙、苏州、佛山、泉州12个城市,商业面积5万㎡及以上已开业购物中心(上半年上海、北京部分购物中心暂时性关闭,本次开关店统计暂不纳入)

“品牌门店开关店比”=开店数/关店数,比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数)比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)

01

-▽-

早教

集体入冬,命悬一线

2022上半年,早教开关店比为0.19, 超7成品牌未开新店,收缩剧烈 。

早教,曾是购物中心的教育业态引流王牌。2019年,国家政策红利下,国际选手金宝贝、美吉姆,与七田真国际教育、科贝乐、海谷龙等本土第一梯队品牌占据了高线城市,红黄蓝、运动宝贝们则主攻下沉市场。

◎图片来源:美吉姆官博

但好景不长,疫情下早教赛道上演“过山车式”剧情。

企查查数据显示,2020年一季度,早教类企业新增192家,吊销注销220家,呈负增长。

同年,科贝乐、海谷龙等机构在疫情中倒闭、跑路;万达宝贝王早教中心被“挥泪”出售。

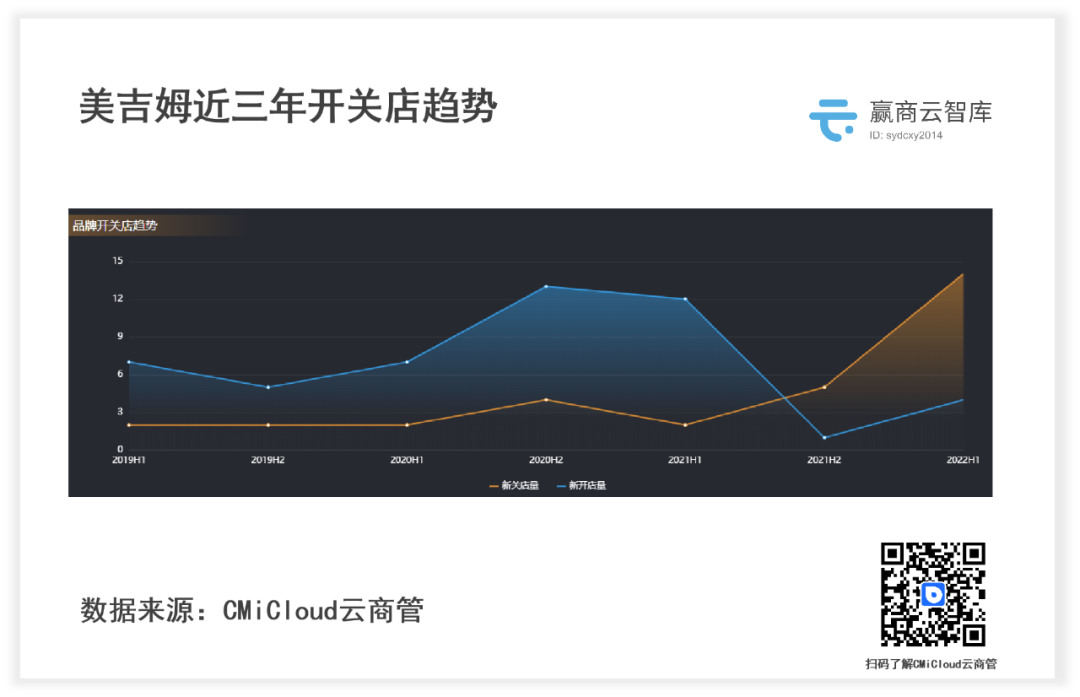

2022年,颓势愈演愈烈。金宝贝引资失败,重庆7个校区关停;美吉姆一季度巨亏1167.7万元,上半年门店规模收缩明显;七田真国际教育上海12家店全部关闭,深圳、杭州等地亦传出闭店消息。

头部机构亦难逃一劫,早教的败退离不开以下原因:

重度依赖线下教学,房租和人力成本高,疫情叠加“双减”政策,客户骤减,老客户续费、新客户签约均遇阻,现金流压力倍增;

国家政策明禁教育过度资本化,教育行业加盟商、投资者大大减少;

缺乏统一的行业规范和管理,师资差、课程不规范等问题频出。

不过,早教需求仍然存在。经历洗牌期后,以课程取胜、回归教育本身,或许才是最重要的生存之道。

02

-▽-

川式火锅

迈入阵痛期,遭多方围剿

火锅派系各式各样,麻、辣、鲜、香的川式火锅向来是最红火的那一个。由于受众广、接受度高、成瘾性强,去年川式火锅占了火锅总市场规模的65%左右。

海底捞(需求面积:900-1200平方米)、谭鸭血、佩姐、周师兄、哥老官……在川式火锅遍地开花的日子里,连不能吃辣的广东人都修炼成“广东人吃辣,人菜瘾还大”的境界。

◎图片来源:海底捞官博

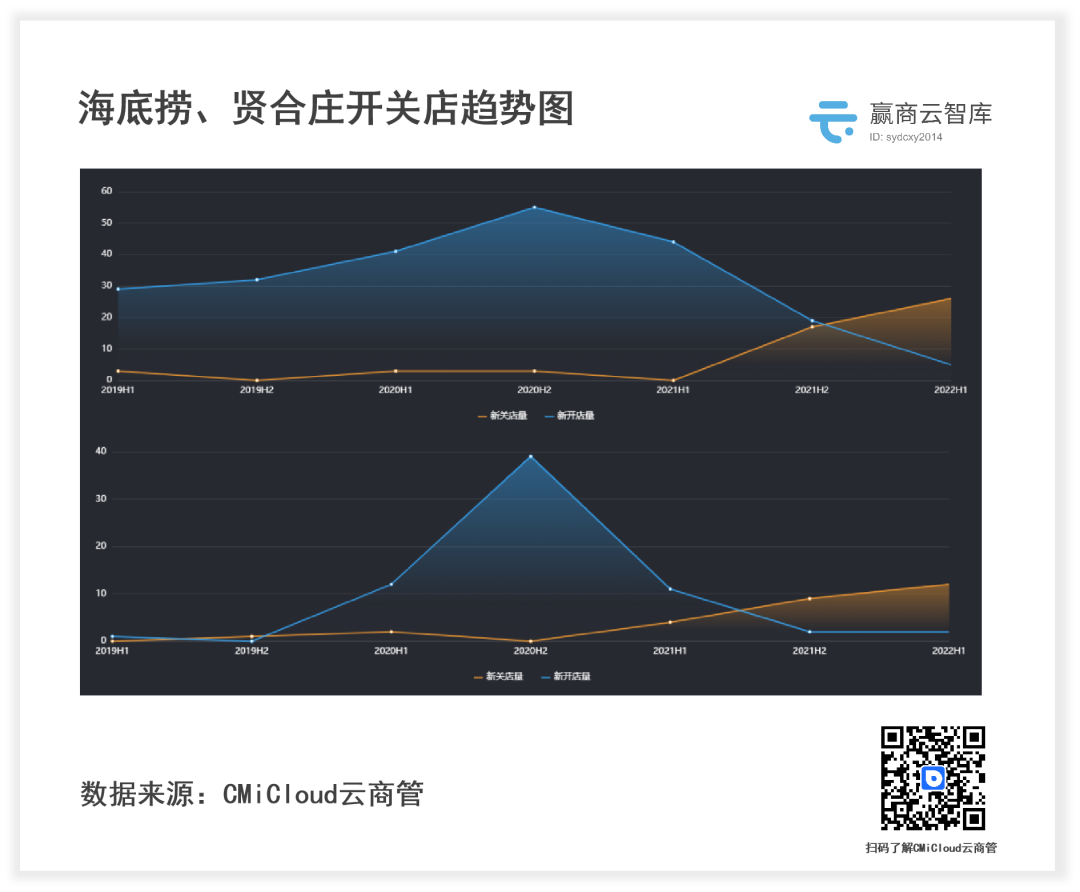

但令人咋舌的是,2022上半年, 川式火锅开关店比仅为0.37,收缩剧烈 。往年势头强劲的拓店王纷纷折戟:

海底捞一季度业绩转盈为亏,持续落地“啄木鸟计划”,上半年关闭门店近80家;贤合庄火锅陷入加盟商风暴,明星光环不再,闭店规模达三分之一;小龙坎、谭鸭血食安问题频出,闭店潮袭来。

从“火锅之王”到剧烈收缩,川式火锅经历了什么?

抄底后遗症凸显,经营不良门店反噬 。从赢商大数据监测的开关店数据可见,海底捞、贤合庄等品牌在疫情初期均有过一段抄底期,但囿于疫情常态化、选址失误、门店管理人员不足等因素,抄底苦果显现。

年轻人的口味变了,川式火锅遭多方围剿 。追求食材本味的健康化饮食逐渐成为大趋势。川渝火锅虽稳居全国火锅数量之首,但同质化程度高,如楠火锅一般主打特色菜式的玩家较少,这给了主打食材本味的潮汕牛肉火锅、养生火锅等围剿之机。

03

-▽-

平价美妆

启蒙滤镜碎了,玩家相继退场

2022上半年, 平价美妆开关店比为0.41,闭店潮呈现集体性特征。 曾扛起“美妆启蒙”重任的平价选手们,从日韩美妆,到国货后浪,再到欧美玩家,多方败退。

平价日韩美妆首当其冲。花王集团旗下KATE大规模撤柜;资生堂旗下泊美终止线下渠道;Innisfree闭店率达80%,隶属同一集团的HERA线下店“阵亡”。

国货美妆迎来攻坚战。上半年,完美日记市值直线下坠,六成门店生意受损,砍店求生;WOW COLOUR等平价美妆集合店规模闭店,“爆款+流量”打法失效。

欧美老牌也扛不住了。美妆元老品牌露华浓破产;曾是国内最畅销彩妆品牌美宝莲“退守”线上;美国两大美妆品牌Stila、GlamGlow接连退出中国市场。

◎图片来源:美宝莲官博

从“弄潮儿”沦为“时代的眼泪”,平价美妆们输在哪儿?

遭贵妇牌、白菜牌双重夹击。一边是以“平替”出圈的完美日记们也开始有平替产品,低价优势,代工厂模式复制性强的TA们,陷入“流水的平替”窘境;另一边是大牌们从质量、营销玩法、人才等方面对平价选手进行全面“包抄”;

平价美妆正处于存量阶段,洗牌加速。“目前,国内美妆市场正处于存量阶段,加上国产品牌加速渗透,线下专柜也需要一轮大换血。”木兰姐说品牌创始人表示。对中国美妆市场而言,美宝莲等平价美妆退出,是行业的一次迭代机会。

一桩桩“惨案”之下,一众平价美妆品牌不复当年辉煌。但与此同时,不少传统品牌重新焕发活力,成为逆袭的新样本:

曾被互联网品牌“碾压”的珀莱雅补齐“研发+营销”短板,借力头部主播、网红KOL,爆卖“早C晚A”精华组合,一举翻红。

屈臣氏从数字化转型、门店改造出发,摘下产品老化、服务过度等标签,重压下上半年维持盈利,实力上演了一出传统品牌焕新记。

04

-▽-

欧美快时尚

加速陨落,沦为“弃子”

2022上半年, 快时尚整体开关店比仅为0.54, 颓势背后是多家欧美快时尚巨头接连败走中国市场 :

H&M集团旗下低价快时尚MONKI,天猫旗舰店发布闭店公告,主品牌H&M则关闭位于上海的国内首店;Zara姐妹品牌Bershka、Pull&Bear和Stradivarius继关闭线下店后,又关闭天猫旗舰店,彻底退出中国;GAP上海、浙江、湖南等多地门店清仓撤店。

◎图片来源 :GAP官博

短短半年内,业绩下滑、关店、撤离中国的故事反复上演,欧美快时尚为何失去中国年轻人?

“门面担当”光环不再,被购物中心抛弃。顶着“性价比低、面料不环保、风格廉价、设计同质化”四大缺点标签,欧美快时尚品牌购物中心进驻率整体下滑;

跟不上年轻人变化,被多元潮流合力颠覆。个性、颜值、体验等,成了年轻人时尚消费的新标准。欧美快时尚纷纷撤退的同时,CHUU、NO ONE ELSE、Nerdy等韩国快时尚在国内各大商圈加速拓店,此外,中古、Vintage、Y2K千禧复古风等更多小众潮流风向逐渐壮大。

05

-▽-

中高档男装

境地尴尬,遭跨界抢食

向来不受购物中心“待见”的男装,今年上半年开关店比为0.66,而 带有中高档标签的男装表现更“垮”,开关店比仅0.55 。

绫致时装旗下SELECTED宣布关闭中国门店1300家;兄弟品牌Jack&Jones曾数次蝉联天猫双十一男装榜Top1,如今日子也不好过,上半年关店十余家。POLO SPORT打折求生,上半年关闭门店近20家。与ochirly同一集团的TRENDIANO亦在收缩规模。

◎图片来源 :SELECTED官博

与其他服饰品类相比,中高档男装“弱势”的原因有以下几方面:

品牌集中度提升,非头部品牌遭运动装、快时尚跨界抢食。Euromonitor数据显示,2020年,男装市占率前三的品牌分别为海澜之家、阿迪达斯和优衣库。印证了快时尚与运动装对传统男装产生较大挤压和分流;

高不成低不就,品牌定位尴尬。《中国商务男士场合着装白皮书》显示,30-40岁的大部分商务男士认为品牌是品质的代表,品牌知名度越高,购买意愿度越高。而SELECTED、POLO SPORT等不少中高档男装因常年打折重挫品牌调性,陷入了“不上不下”的境地。一如知乎网友所言,“打骨折破坏品牌形象,不打折没有性价比,SELECTED定位好尴尬。”

06

-▽-

平价日料

沦为平庸,逊色于泰国菜

2022上半年,平价日料整体开关店比为0.56, 不敌同为异国餐饮的泰国菜(1.2) 。

◎图片来源 :味千拉面官博

日料在中国市场曾拥有一段“躺赢”岁月。CBNData数据显示,2004年、2016年前后是日本餐饮品牌入华的两次高峰期。彼时,吉野家、CoCo壱番屋、和民、味千拉面等平价日料在中国市场高歌猛进,居酒屋、烧肉、寿喜烧、牛肉饭、拉面等品类花式生长。

不过,近两年受疫情影响,不少老牌日料节节溃败:

吉野家陷入亏损泥沼,门店数连年下跌;日本大众居酒屋连锁品牌和民,关闭了全部门店,彻底退出中国市场;“平价日式拉面之王”味千拉面2022年以来,接连出现食安问题、被曝欠税、门店骤减等负面消息。

平价日料在中国市场吃不开了,原因何在?

“料少价高”,可替代性强。平价日料囿于食材要求高、供应成本高、品质不稳定、价格无优势等困境时,各派餐饮争奇斗艳;论性价比,平价日料拼不过同等价位的中餐;论新鲜感,以泰国菜为代表的东南亚餐饮跃升口味新宠,加速扩张;

品牌老化、创新乏力,“日式滤镜”碎了。平价日料普遍在口味和形式上没有创新,而在日料越发平常的当下,中国消费者逐渐对“日式滤镜”下的精致感祛魅,早已不允许吉野家们“那么普通却又那么自信”。

然而,平价日料式微之下,烧鸟、Omakase、上井等“贵价且精致”的高级日料品牌正崛起,其逆势突围的共同点:定位高端综合日料,追求“大而全”,即门店大、产品多,注重食材和环境等,聚焦消费力高且追求精致生活的中产一族。

07

-▽-

网红书店

“唱衰”不断,顽强求生

疫情下,网红书店大撤退已成主旋律。据赢商大数据监测, 2022 上半年 ,书店整体开关店比为0.67 。

◎图片来源: 言几又官博

2020年,主打生活方式品牌的方所关闭在重庆的唯一门店;2020年12月,“网红书店鼻祖”诚品书店关闭了位于深圳的门店,成为行业标志性事件;2021年,被誉为“上海最美书店”的钟书阁宣布上海静安店结束营业。

颓势愈演愈烈,今年以来,曾融资超2亿元、高调开出近60家门店的言几又陷入欠薪、撤店“漩涡”,大众点评显示,截至8月,仍在营业的言几又门店只剩下5家。

往日的光鲜与近日的狼狈形成鲜明的对比,网红书店们做错了什么?

长期赔本吆喝,透支了“网红感”。虽顶着“最美书店”头衔成为打卡地,但客流转化率低,加上装修成本高、扭亏周期长,网红书店在烧钱圈地中长期处于亏本赚吆喝状态;

复合业态优势式微,到店消费热情降温。复合型书店过往所倚重的咖啡、文创产品,随着咖啡赛道的火热,以及日杂集合店的流行逐渐被“消解”,进一步令书店消费热情降温。

但“唱衰”声中,亦有逆势拓店者。西西弗书店开创图书商场快消模式,全国开出门店300多家;将商业综合体(书店+综合体)、IP授权玩得风生水起的茑屋书店已在上海、天津、杭州和西安开设5家门店,成都、长沙店筹备中。

08

-▽-

中式快餐

陷入僵局,超半数品牌未开新店

2022上半年,中式快餐品类开关店比为0.74,低于餐饮业态(0.82), 扩张疲态初显,超半数品牌未开新店 。

百胜中国旗下中式快餐品牌东方既白所有门店计划将于2022年永久关闭;陆正耀创立的面馆品牌趣巴渝(原名“趣小面”),开业不到半年已连续关闭北京、重庆、杭州等地所有门店。

扩张疲软,成为品类的一大关键词,原因何在?

消费者难取悦,传统中式快餐“落伍”。年轻消费者更关注“时尚”、“便利”和“健康”,不仅要好吃,而且要好玩。大量平平无奇的传统中式快餐面临淘汰。曾是深圳餐饮代表的“面点王”门店大幅收缩,外界对其犀利评价道,“既没有南方的精致,又不符合北方的口味。”

缺少爆品,难敌各方地头蛇。东方既白SKU覆盖了从南到北的多个菜系,SKU最多的时候约200个。但在覆盖式品类中,缺少了一个能打的爆品,导致品牌记忆点薄弱,难敌口味独特的各方区域特色餐饮。

09

-▽-

国际运动装巨头

高光向下,不敌国货

国际运动装巨头统领中国市场的时代已成过去。2022上半年,外资运动装开关店比为0.83, 呈现持续疲软态势,逊色于TA们曾经的“模仿者”国货品牌 。

除了NIKE还在“强撑”,一众外资运动装巨头纷纷陷入闭店阴霾。专业咨询公司Daxue Consulting亦表示,“2022财年,国际运动品牌在中国市场基本呈下行趋势。”

adidas在收入骤降35%、连续5季负增长后,坦诚自身在中国市场“犯了错误”;母公司一季度亏损超5000万美元,Vans的运动潮流也卖不动了;PUMA第二季度亚太地区销售额下降了1.8%,系该品牌唯一负增长市场。

◎图片来源 :adidas官博

国际运动装巨头躺赢的日子一去不复返,要因在于:

品牌附加值减弱,不敌国货。“得罪中国消费者”成为外资运动装难以迈过的坎,尽管“新疆棉事件”已过去近2年,仍不少网友以此拒买adidas等品牌。相较之下,李宁、安踏等“国货之光”,品牌价值显著提升;

细分玩家崛起,adidas们遭抢食。瞄准女性瑜伽赛道的lululemon、聚焦环保的Allbirds、科技含量更高的on昂跑等细分领域玩家挤压了国际运动装巨头们的生存空间。其中,今年,lululemon市值超过adidas,升至全球运动品牌第二位,打破了国际运动品牌格局。

10

-▽-

家居集合店

追不上年轻人,门店数锐减

疫情催生的“宅经济”下,人们更加重视改善居住环境,家居配套需求也有所增长。然而,与这一趋势相背离的却是 今年上半年家居集合店表现不佳,开关店比为0.84 ,一众过往的家居佼佼者跌落神坛——

号称“新中产生活标配”的一条生活馆线下门店仅剩1家;宜家三个月连关两店,其中上海杨浦门店闭店原因在于“开业到现在一直是亏的”;阿里巴巴旗下精选家居品牌homearch开业不到一年就宣布关店;曾以“北欧生活美学”出圈的OCE也“扛不住”了,上半年关店约5家。

◎图片来源: 一条生活馆官微

映射“美好生活”的家居集合店颓败的原因在于:

核心品类不突出,差异性不足。产品力难以聚焦是不少家居集合店的硬伤。“他们的产品不完整、不饱满,看似什么都有,仔细看又都不多。”在V.V.V创始人温权看来,一条生活馆每个垂直品类的产品都不够深入,形成不了核心品类,也难打出品牌特色;

消费降级第一剑,砍向家居集合店。疫情暴击,消费者更加理性,对贩卖“品质生活”的家居杂货店热情褪去。在华降价11次的MUJI仍被吐槽“贵”,有消费者表示“不是不买MUJI了,而是我现在什么都不想买。”

在这个波诡云谲的市场,拓店与守店,越来越成为一门“技术活”。与此同时,赛道厮杀的看点,不再是“all in”的勇气,而是稳住不崩盘的实力。

· end ·

赢商云智库原创稿件,如需转载请告知

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

海底捞预期最高亏损2.97亿元;呷哺呷哺、奈雪的茶、海伦司、味千中国净利润亏损增幅达到495.8%、244.8%、235.8%、321.3%。

赢商网账号登录

赢商网账号登录

未登录

未登录