线下商业在回暖,但超市仍未走出寒冬。

一方面,多家超市拓店持续放缓;另一方面,仓储超市、折扣超市的出新之旅,也开始频频遇阻。

低迷多年的超市赛道,还有新故事能讲吗?(*文末附2022上半年超市企业开店盘点表)

数据分析

-开店总数减至69家,不少玩家“急刹车”

总数:开店数量“腰斩”,仅有69家

2022上半年,据赢商网不完全统计,16家超市企业(包括传统超市/生鲜食品超市/折扣超市)新开门店总数跌破100家,仅为69家,同比下滑43%,甚至不及疫情首年,拓店疲态显著。

(注:1、本次数据统计的16家超市企业为:永辉、步步高、华润万家、物美、大润发、沃尔玛、卜蜂莲花、永旺、麦德龙、家乐福、fudi、盒马、京东七鲜、T11、奥乐齐、苏宁折扣超市;2、为方便同一业态的比对,仅统计大卖场、精品超市、会员店、生鲜食品超市、折扣超市,不含mini店。)

进一步看,无论是十大传统超市企业还是“超市+餐饮”新零售品牌,拓店趋势均呈现“倒V型”:十大传统超市企业上半年开店数同比下滑24.5%,仅为40家,但与2020年同期几乎持平(注:2020年、2021年同期分别开店39家、53家);“超市+餐饮”品牌开店数则远低于过去两年,仅为21家(注:2020年、2021年同期分别开店33家、38家)。

值得一提的是,在国外被誉为“穷人超市”、入华却改走“轻奢”路线的德国超市ALDI(奥乐齐)表现不俗,上半年在上海开出3家门店。

企业:部分超市“急刹车” ,折扣超市、仓储会员店火热

从企业层面来看,多家超市开店呈三连降趋势,如过往疯狂拓店的永辉上半年仅开店19家,步步高更是“严重缩水”,仅开出3家门店,与过去两年同期开店量相距甚远。

此外,盒马鲜生拓店量也明显收缩,上半年新开门店不足10家,远低于2020年、2021年同期,但新业态“盒马奥莱”发展势头迅猛,仅半年时间就开出10家新店,成为“盒马家族”拓店最多的店型,目前累计在13座城市布局超20家门店。

图片来源:盒马

与此同时,也有超市逆势拓店,如万家MART开店量连续三年上涨,华润万家旗下Olé开出2家门店。另悉,苏宁入局折扣超市,开出1家苏宁折扣超市。

当然,仓储会员店今年热度依旧,盒马X会员店1个月开店3家,fudi、麦德龙均开出1家会员店,山姆会员店虽未开出新店,但据《沃尔玛招聘》7月发布的新店招聘信息,上海宝山店、重庆九龙坡店、南宁店、无锡店、长沙岳麓店、北京大兴店、上海真如店正在进行招聘,意味着下半年山姆会员商店或将新开7店。

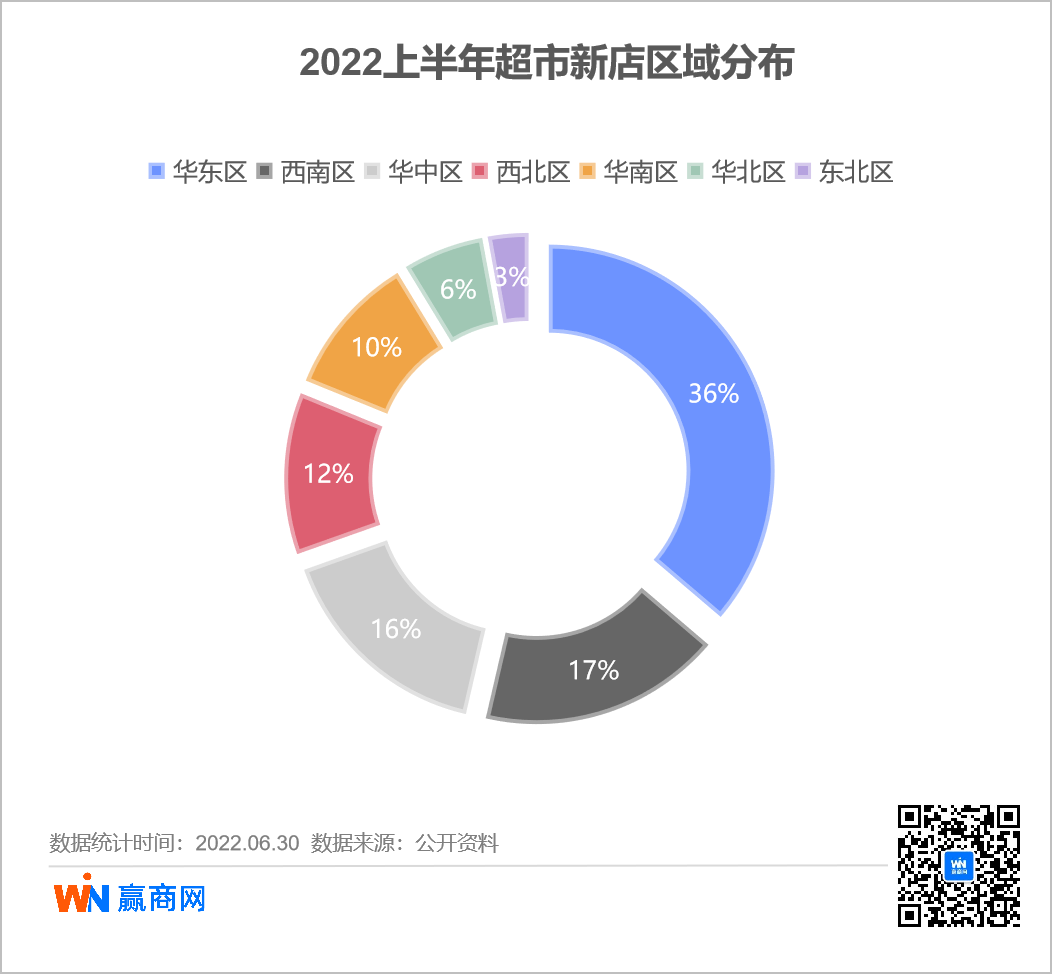

区域/城市:华东领跑,高商业线级城市新店活跃

统计数据显示,上半年超市新开门店主要分布在华东区域,共25家,占比高达36%;其次是西南、华中两大区域,分别有12家、11家,其余区域均不足10家。

具体到企业而言,区域龙头零呈“两极化”:永辉、物美加速走出大本营,前者约9成门店分布在福建以外的省市,并进一步渗透西南市场——7家新店开在四川、重庆、贵州等地,物美的2家新店均位于浙江;步步高则与之相反,继续坚守湖南市场,3家新店开在湘潭、长沙、岳阳。

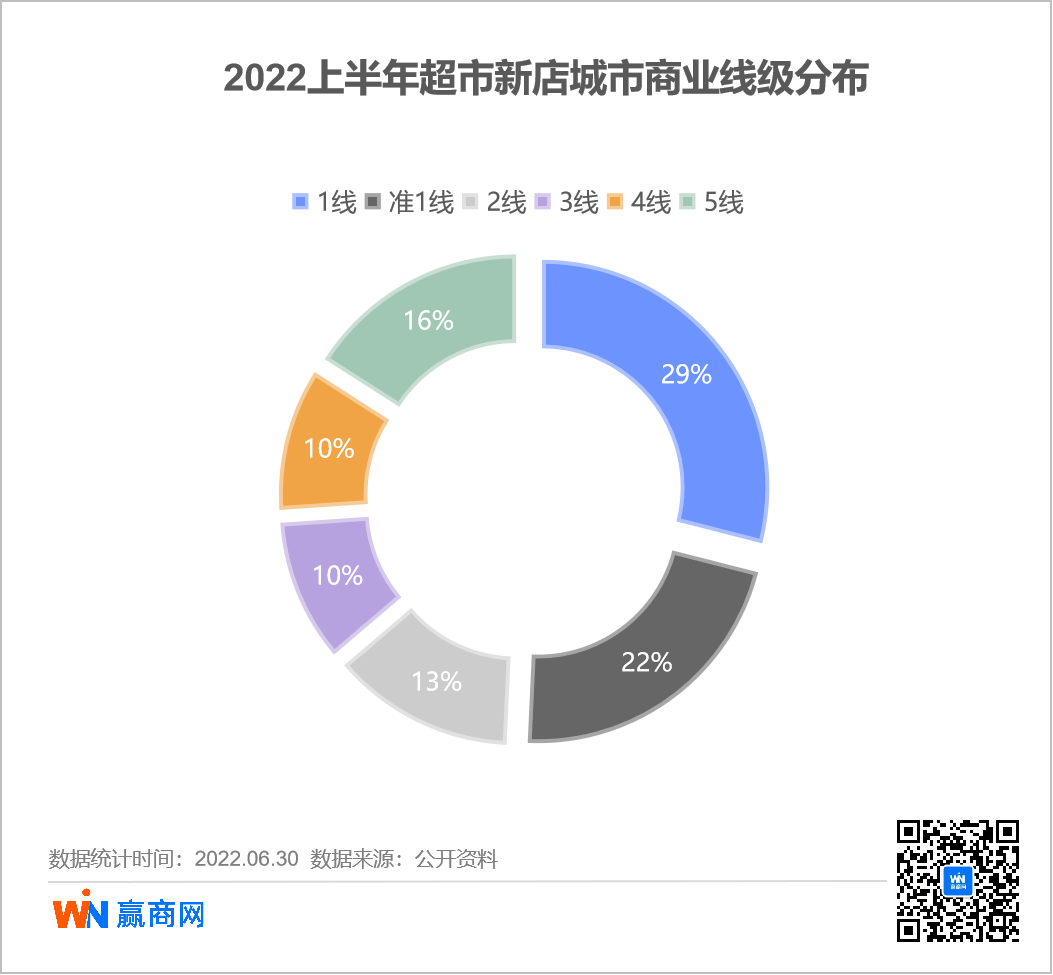

从城市商业线级来看,高商业线级城市(1线、准1线)最为活跃,合计包揽一半新店,其中商业1线城市是主战场,共有20家新店;商业准1线城市则有15家;商业5线城市紧随其后,共有11家新店落地。

进一步细看,盒马们延续了过往的打法,继续在高商业线级城市布点,商业1线及准1线城市逾半新店均由它们贡献;传统超市企业继续下沉,六成新店落在商业3线、4线、5线城市。

行业观察

仓储店、折扣店难扛大旗,传统超市出路何在?

洗牌加速,盒马鲜生、家乐福等频闭店

迈入2022年,超市迎来新一轮洗牌期,闭店消息此起彼伏,其中沃尔玛、家乐福关店最狠,分别关闭13家、8家门店,永辉、步步高、华润万家、物美、大润发、卜蜂莲花、麦德龙也有不同程度的调整,关店量在1-5家之间。

传统商超闭店调整早已成为常态,难再挑动大众的神经,尽管如此,某些门店的关闭还是引起了关注,如沃尔玛关闭济宁神道路分店后,彻底退出齐鲁市场;家乐福关闭营业了18年的中关村店,该店占地3.2万㎡,曾是家乐福亚洲最大旗舰店......

有业内人士表示,传统超市关门歇业的原因主要有两个,一是业绩表现差,二是租金到期但没有续约能力。而据赢商网观察,传统商超关闭的门店大都是经营多年的老店,闭店原因大都是租赁合同到期。实际上,疫情之后,消费者购物行为发生改变,加速往线上转移,导致超市到店客流进一步减少,而门店租金、人力等成本依然居高不下,权衡之下,不得不选择闭店止损。

2004年3月,家乐福亚洲旗舰店在北京中关村开业

图片来源:视觉中国

传统商超之外,上半年关店不停的还有盒马们。据赢商网不完全统计,盒马鲜生上半年关闭了6家门店,京东七鲜超市亦关闭了3家。

过去几年,盒马鲜生偶有关店,一口气闭店6家的行为却并不常见。对此,盒马对赢商网表示,关店不是因为“没赚钱”,门店关闭原因不一,如成都天府长城店因整体硬件条件、设备设施比较陈旧,需做升级调整,南京新街口店因合约到期,重新选址,同时一些尾部门店也需要进行调整。

仓储超市玩家“两极化”加剧

2020年下半年,仓储会员店赛道悄然“起风”,盒马率先入场,在上海开出首家盒马X会员店,至2021年,这股热潮升至顶峰,传统商超纷纷入局。

整体来看,主要分成两派:一是不收会员费,如永辉、北国超市;二是收取一定的年费,如麦德龙、家乐福、华联综超等。

但,今年这股“仓储”热降温明显,这边厢家乐福、华联综超未开新店,仅麦德龙开出1家;那边厢,8月初,永辉被爆出首次关闭仓储门店——石家庄怀特店,这距离其推出仓储超市仅过去1年。

在大卖场不景气的背景下,传统商超近年来不断加快转型步伐,然而无论是“超市+餐饮”业态还是mini店/社区店,多为昙花一现,风口一过难以为继。

图片来源:摄图网

以“外行者”的身份入局,传统商超在仓储超市赛道碰了一鼻子灰,已显露出败退之势,而该赛道的“专业玩家”的日子却越过越滋润,fudi计划至2022年底在北京再开出23家新店,山姆会员商店也计划下半年开出7家门店,年度开店量有望创历史新高。

处于同一赛道上,为何传统商超和山姆们的表现会有这么大的差距?

一方面,山姆们早已建立了自己的先发优势,传统商超很难动摇;另一方面,传统商超对山姆模式仅停留在简单的“模仿”阶段,即直接“复制”爆款商品,如山姆的招牌产品烤鸡,成为家乐福会员店的热卖品.....如此一来,商超又陷入了同质化漩涡,难以做好这盘生意。

家乐福会员店 图片来源:视觉中国

折扣超市,火得快也凉得快

疫情反复,经济低迷,大部分人开始节衣缩食,考虑必要性和性价比。此背景下,折扣店开始火起来。

2021年开始,折扣超市热度走高,Boom Boom Mart繁荣集市、叁省货仓、比宜德、小象生活、HitGoo嗨特购等接连获得融资。一项针对全球零售业的研究表明,折扣店将是未来十年发展最快的业态,复合增长率达6.6%,高于其他任何零售形式。

HitGoo嗨特购 图片来源:视觉中国

对这个充满“钱”景的赛道,超市玩家们自然不能放过:

2021年10月,盒马在上海推出盒马生鲜奥莱,定位“品质折扣店”,商品来自于盒马鲜生等业态的临期商品以及当日没有售罄的日日鲜商品等,价格低至三至五折,主要沿着盒马鲜生门店较多的城市布局。

2021年10月,家家悦在潍坊推出全国首家折扣店,同时也是首家仓储店,经营总面积6000㎡,引进5000多个单品,整体价格比家家悦普通超市门店零售价低10%至15%。

2022年1月,苏宁在马鞍山推出苏宁折扣超市,门店为150㎡,开业首日销售额破5万元。按照计划,苏宁折扣超市将往江浙沪蔓延,2022年预计开出100家门店。

......

但令人意想不到的是,被超市视为“救命稻草”之一的“折扣超市”火得快也凉得快,在超市全员入局之前,赛道已现熄火苗头。

图片来源:BOOM BOOM MART

企查查显示,2022年以来Boom Boom Mart繁荣集市母公司——上海嘣嘣喵科技有限公司官司纠纷不断,其在今年与供应商的一场合同纠纷诉讼中表示,因业务已停顿,没有现金流,准备申请破产。另据驼鹿新消费近日消息,好特卖今年门店数量增长幅度不大,同时为了节流甚至裁掉数百人......

可以看到,折扣超市赛道的头部玩家的日子也并不好过,传统商超想倚靠折扣店业态“东山再起”,难度不小。

从上半年的开店数据来看,超市拓店正持续放缓,一方面是因为疫情之下不确定性大大增加,超市不再狂奔开店;另一方面,在市场更迭的大潮中,超市转型自救不易,试水多个业态,仍未找到真正出路。

不过,今年4月,盒马入局夜市江湖,在长沙、郑州、西安等部分门店试水“夜市”模式,17点以后,超市变身“夜肆”并上线多款宵夜小吃,并于7月推向全国门店。有数据显示,7月以来,盒马的成交额比去年同期增长22%,成交用户增长15%,精酿系列增长154%。

目前来看,盒马夜肆生意不错,不知道后续永辉们会否“跟上”,将大排档搬进门店?

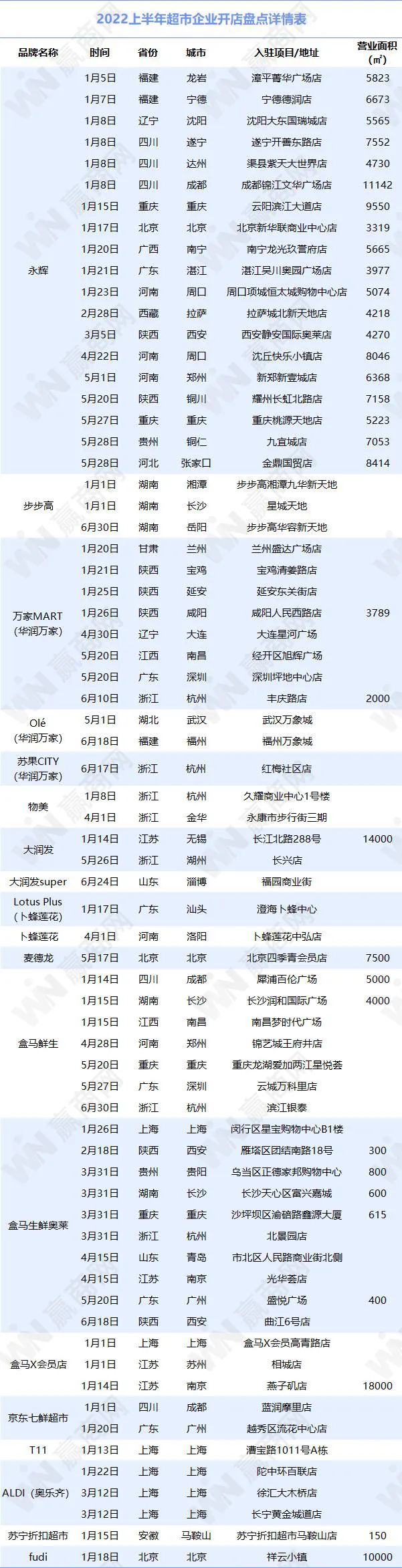

附:2022年上半年超市企业开店盘点详情表

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

1-6月,十大超市企业开店69家、关店8家!疫情冲击下,多个品牌拓店放缓,永辉、步步高等开店量大幅下滑,万家Mart等积极拓展新区域...

2018年永辉、步步高、沃尔玛、物美等十一大超市企业开店307家,同比增长4.78%,增速大幅放缓。8个超市品牌关店44家,较2017年减少了1家。

1-6月,永辉、步步高、物美等十大超市零售企业开店114家、闭店30家,开店步伐、闭店调整均有所加快。沃尔玛、永辉、物美布局重点发生改变!

11月29日消息,永辉超市股东张轩松质押予华能贵诚信托有限公司的公司股份中,9500万股于2021年11月26日办理了解除质押。

家乐福与盒马指控山姆涉“二选一”,人人乐、永辉Q3均亏损,钟书阁深圳首店开业,山姆深圳第5家店签约落地,星巴克、麦当劳发最新业绩...

赢商网账号登录

赢商网账号登录

未登录

未登录