作者:发哥说新股

9月15日,上海紫燕食品股份有限公司(以下简称“紫燕食品”)开启申购,拟登陆沪市主板,保荐人为广发证券。

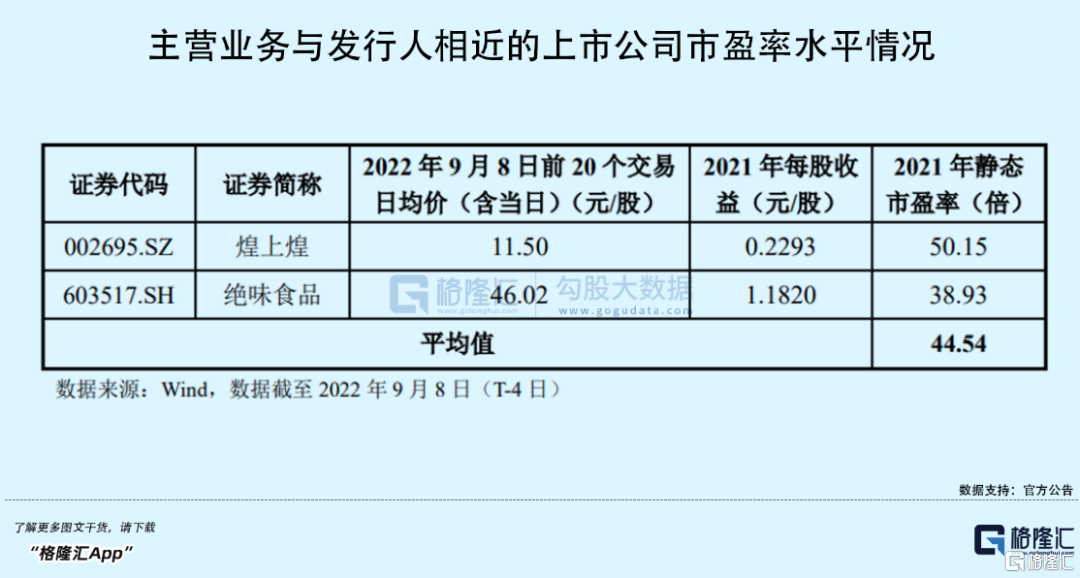

紫燕食品的发行价格15.15元/股,发行市盈率22.99倍,低于中证指数有限公司发布的行业最近一个月平均静态市盈率(36.76倍)和可比上市公司2021年静态市盈率平均值(44.54倍)。本次拟公开发行股票为 4200万股,占发行后总股本的比例为10.19%,上市之时其市值在62亿元左右。

众所周知,在A股市场上,绝味食品、周黑鸭、煌上煌这几家卤味品牌一直处于“三足鼎立”之势,如今,紫燕食品距离上市只差一步,能否搅动千亿级别的卤味江湖,还是颇有看点。

01

掘金发迹往事

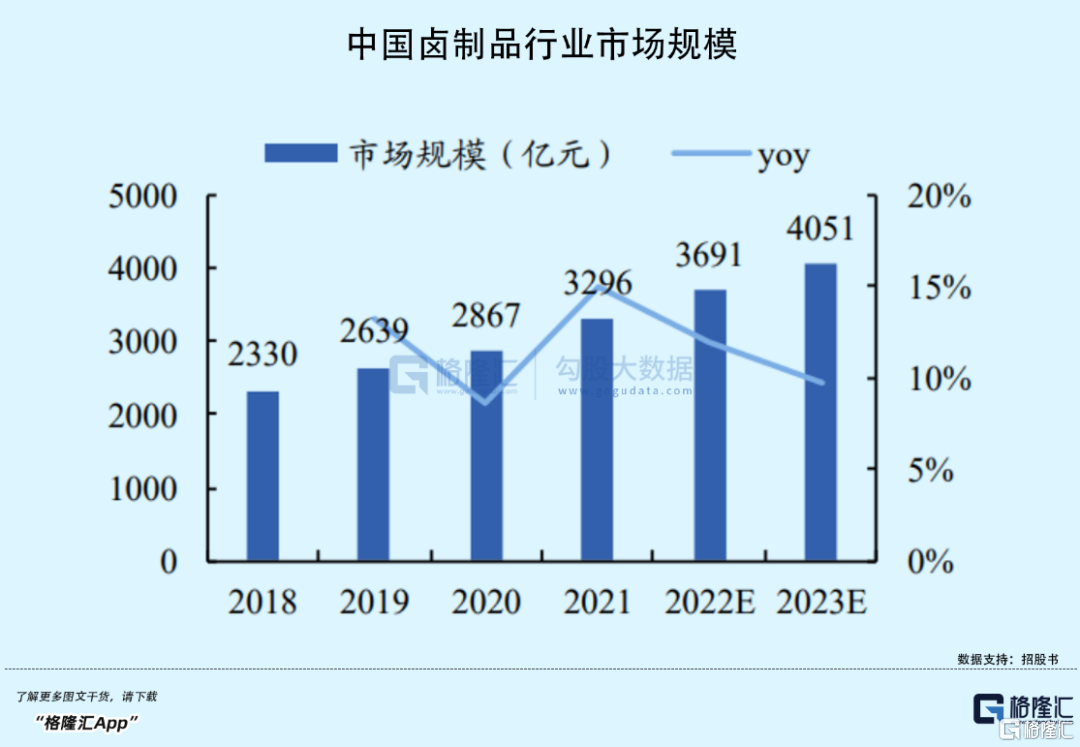

俗话说,民以食为天。我国历史悠久,地大物博,诞生了众多中华美食,而在各地饮食文化的碰撞与交汇之中,卤制风味杀出重围,从古至今都是饭桌上一道不可多得的佳肴,其背后的市场也引来各路人马入局。公开数据显示,2022年我国卤制品行业规模将达到3691亿元,预计2023年将达到4051亿元。

紫燕食品的发迹史得追溯到1989年,钟春发夫妇在江苏徐州创办了“钟记油烫鸭”——紫燕食品的前身,他们改良了徐州卤鸭的配方,把四川甜皮鸭的风味加以融合,生意挺旺,慢慢有了口碑,门店也越开越多。

后来,钟春发夫妇的儿子钟怀军接手了家里的生意,上任后进行了一系列的革新,把店名改为“紫燕”,取自家乡老宅门口的对联——“陶朱盐白生瑞气,紫燕黄酶俱好音”,同时,他试图丰富产品线,还做了一个重大的决定,即进军南京市场,要知道南京人“无鸭不欢”,面对很卷的市场环境,钟怀军压力很大,为了打出差异化,他选择错位竞争,将主打菜品变为鸡,“紫燕百味鸡”应运而生,产品链也扩展到鸡肉、猪肉、牛杂等。

等着经营稳定下来,紫燕食品进入魔都,将总部定在此地,开始向外拓展,生意越做越大,目前它的主营业务为卤制食品的研发、生产和销售,主要产品为夫妻肺片、百味鸡、藤椒鸡等以鸡、鸭、牛、猪等禽畜产品以及蔬菜、水产品、豆制品为原材料的卤制食品,应用场景以佐餐消费为主、休闲消费为辅,截至2022年8月2日,公司在全国的终端门店数量已超过5300家。

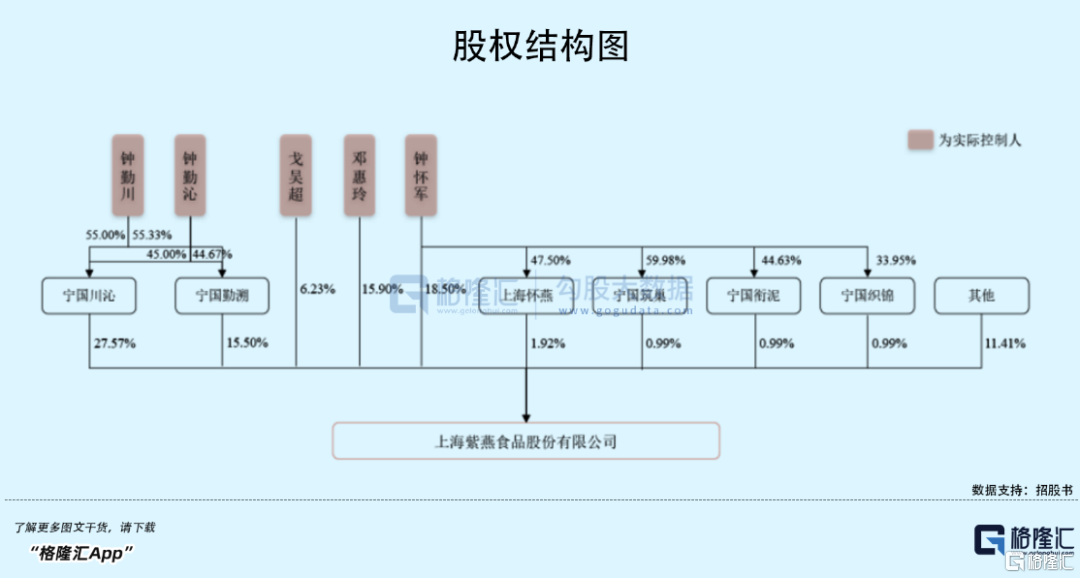

不得不说,紫燕食品是个家族企业。截至招股意向书签署日,公司无控股股东。钟怀军直接持有公司18.50% 的股份并通过上海怀燕、宁国筑巢、宁国衔泥和宁国织锦间接持有公司2.28%的股份,合计持有公司20.77%的股份并控制公司23.37%的表决权,钟怀军的配偶邓惠玲直接持有公司15.90%的股份,钟怀军与邓惠玲的儿女钟勤川、钟勤沁通过 宁国川沁、宁国勤溯合计持有公司43.08%的股份,钟勤沁的配偶戈吴超直接持有公司6.23%的股份。钟怀军、邓惠玲、钟勤沁、戈吴超、钟勤川合计持有公司85.98%的股份并控制公司88.58%的表决权,并已签署一致行动协议,是公司的共同实际控制人。

02

增收难增利?

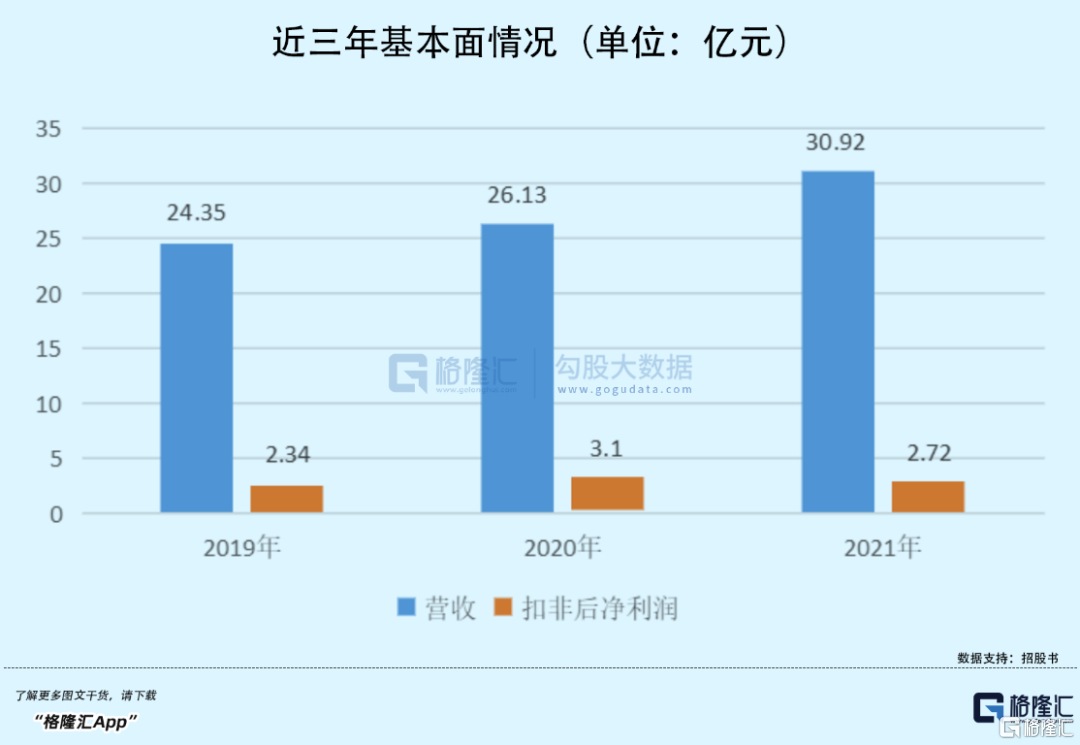

从基本面来看,紫燕食品实现的营业收入分别为 24.35亿元、26.13亿元、30.92亿元,扣除非经常性损益后的归属于母公司股东的净利润分别为 2.34亿元、3.10亿元、2.72亿元,出现了一定的波动。

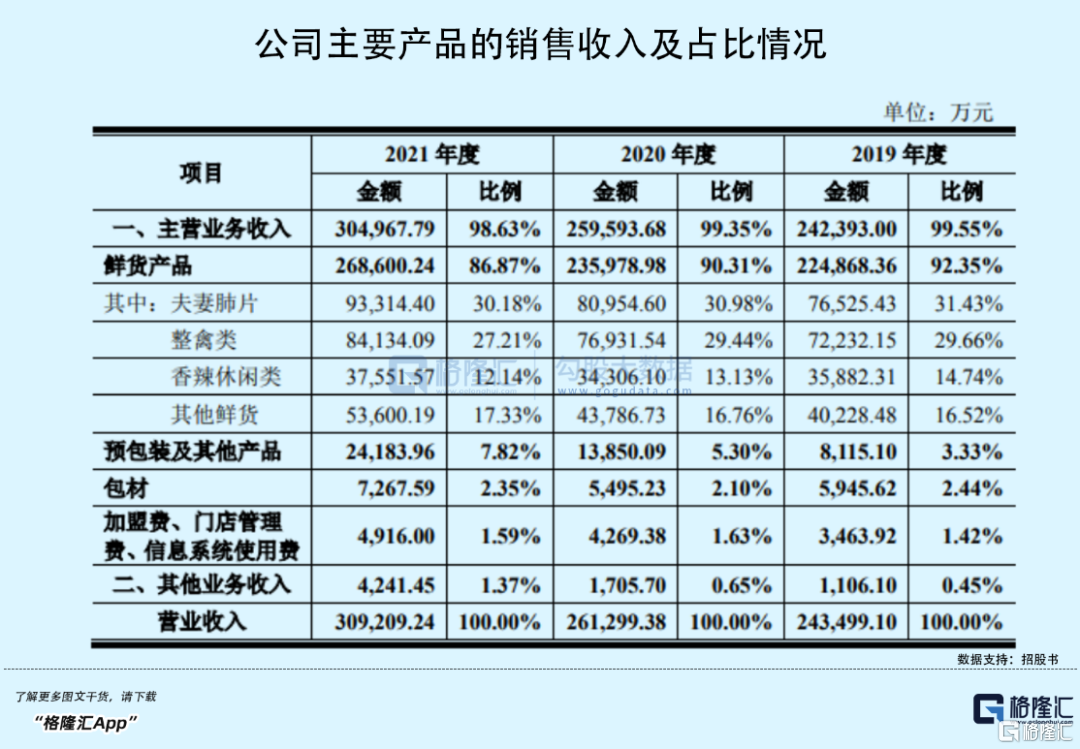

具体来看,紫燕食品的收入主要来自鲜货产品,包括夫妻肺片、整禽产品、香辣休闲产品等,其中,夫妻肺片作为爆款,这一营收占比较为稳定。

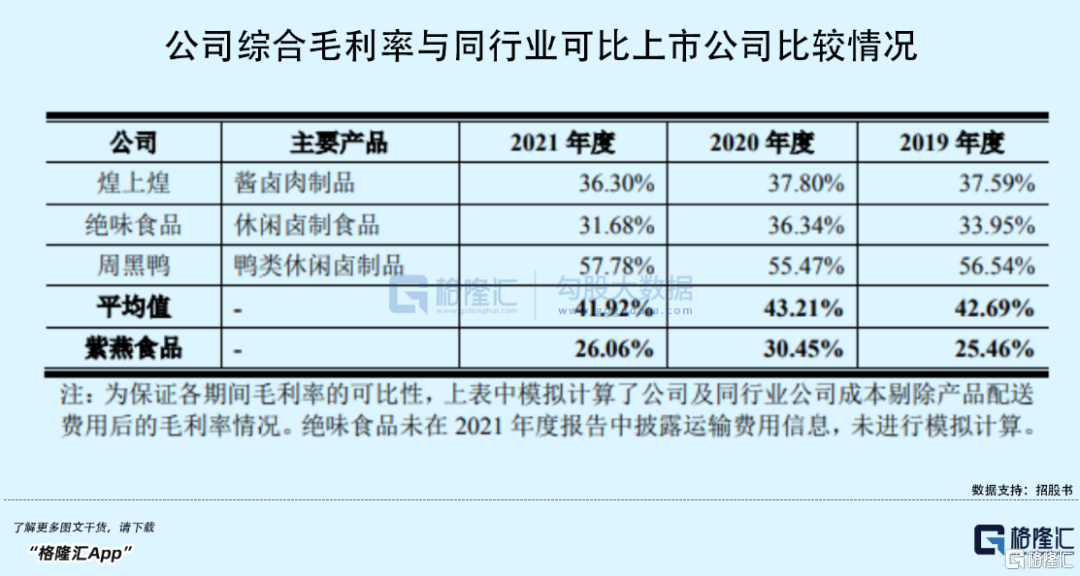

报告期内,公司综合毛利率(剔除运费影响)分别为 25.46%、30.45%、26.06%,低于“卤味三巨头”,也不及可比公司的均值。

可以发现,紫燕食品的经营业绩有所下滑,除了疫情对线下餐饮消费带来一定的负面冲击之外,原材料价格波动、市场竞争、销售模式等因素也不容忽视。

事实上,紫燕食品的销售模式有些特别,2016年公司将直接加盟模式调整为“公司——经销商——终端加盟门店”两级销售网络,而在同一年,赵邦华、邓绍彬等十多名原区域管理人员离职后成为公司的经销商,按照同一控制下合并口径计算,报告期内,公司向前员工经销商销售金额占营业收入比例分别为 86.61%、84.44%和 77.60%,前员工经销商构成及销售占比较为稳定。

而基于这种模式,公司往往需要给予经销商、加盟店等一定的让利空间,会制定多种折扣及返利政策,在一定程度上或拖累了毛利率。

值得注意的是,报告期各期末,公司的流动比率分别为0.62、0.79 和 1.02,速动比率分别为0.49、0.67 和 0.81,明显低于可比公司的均值,面临一定的短期偿债风险。

而在这期间,有意思的是,近三年紫燕食品累计分红金额约4.9亿元,其中,2019年分红1.532亿元,远高于当年的净利润。

03

群雄逐“卤”

如今的卤味赛道是越来越卷了。

随着消费需求的多元化,消费场景也变得越发多彩,卤味零食化、速食化特征明显,越来越多的品牌加入到这一竞争中,赛道上的比拼很激烈。

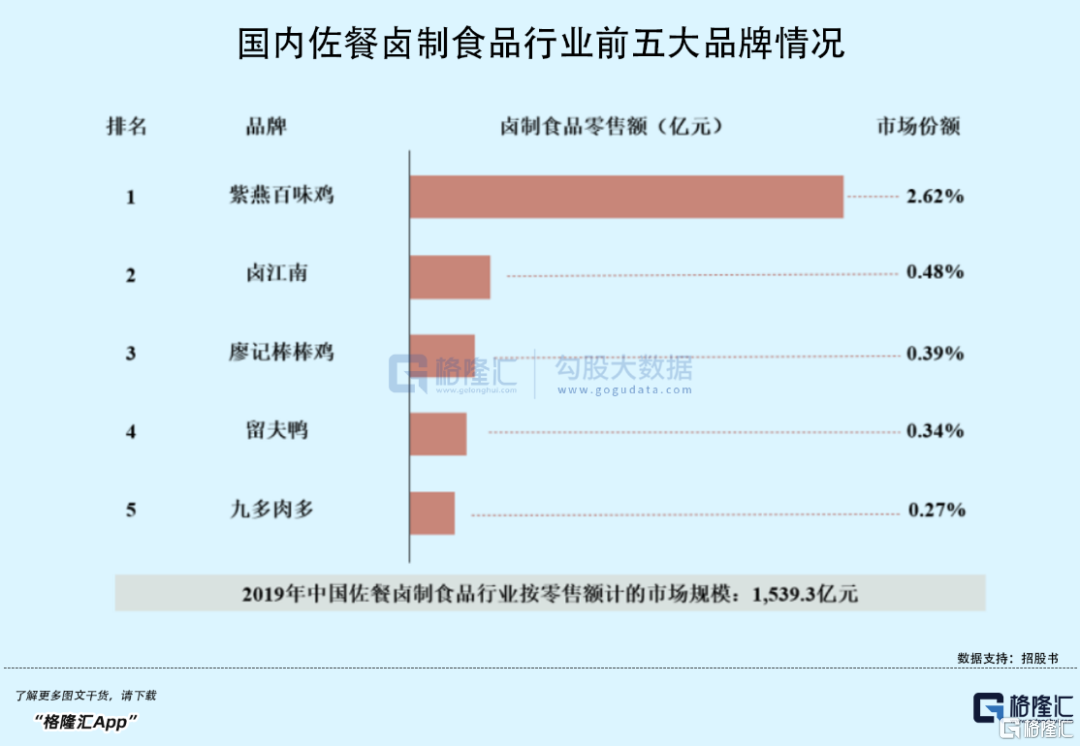

虽然绝味食品、煌上煌、周黑鸭、紫燕食品等品牌已具有一定的先发优势,占据了不少消费心智,但整体来说,目前市场集中度并不高(2020年公司在国内卤制食品市场零售端的占有率约为 1.48%~1.84%,在佐餐卤制食品市场零售端的占有率为 2.82%),大型规模化企业较少,更多的是标准化程度不高的小作坊式企业,产品同质化严重,竞争越发白热化,这就要求入局者一定要显出自身的竞争力。

一方面,作为餐饮企业,食品安全是重要的经营底线。值得注意的是,报告期内,公司曾受到工商、环保等部门的处罚。报告期初至2022年8月2日,公司及下属公司因违反相关法律、法规之规定而被监管部门处罚的情形共计 8 项,涉及罚款金额共计约20.49万元。

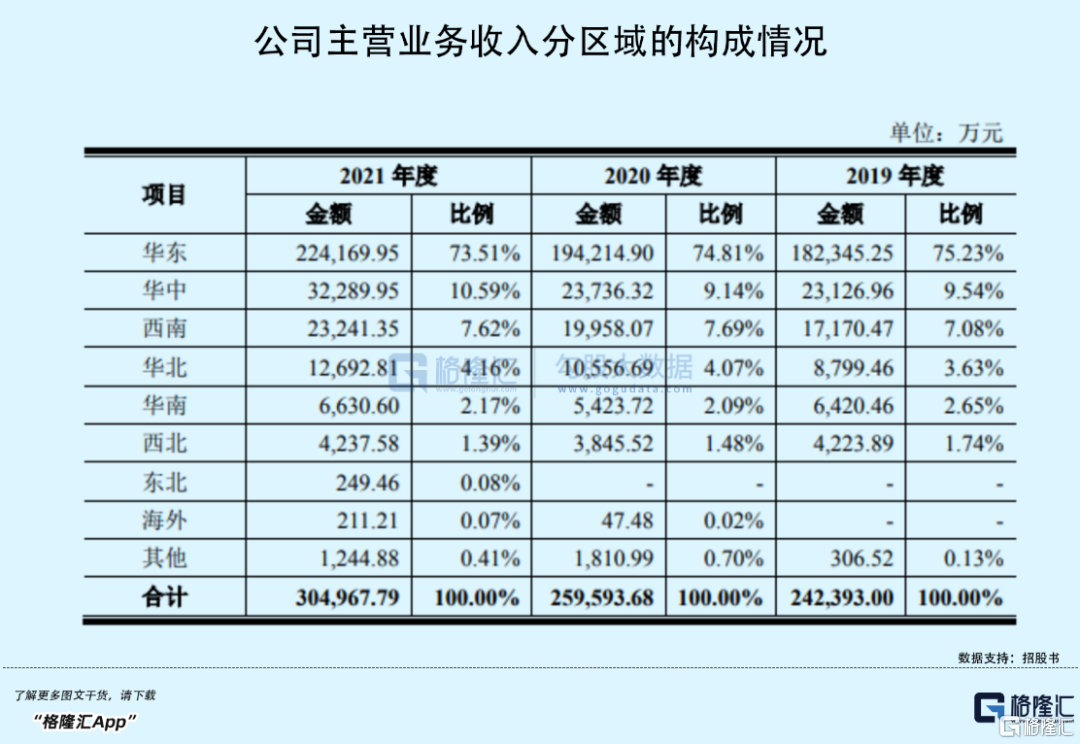

同时,继续拓展市场,提升规模化优势也是必然,其中,新门店开设和销售区域开拓是有效的手段。报告期内,紫燕食品在华东地区的销售收入占主营业务收入比例均超七成,销售区域较为集中,在短期内难以改变,另外,各地的饮食文化各有不同,公司能否通过因地制宜来抓住消费者的胃还有待检验。

虽然千亿卤味市场打得一片火热,但入局者们的经营压力并不小,本文的紫燕食品预计 2022年1-9月可实现营业收入27.10亿元至28.20亿元,较上年同期增长14.14%至 18.77%;扣除非经常性损益后的归属于母公司股东的净利润1.81亿元至1.97亿元,较上一年同期下降22.24%至28.56%。

显然,业绩的持续增长还得靠产品自身。

要知道,消费者总是善变的,尤其在新时代下,如何“讨好”年轻人是一门学问,你会发现,具备一定的网感是件很重要的事,不论是利用社交平台种草安利,还是进行梦幻联名、直播带货,都已成为品牌与消费者产生有效沟通的关键途径。

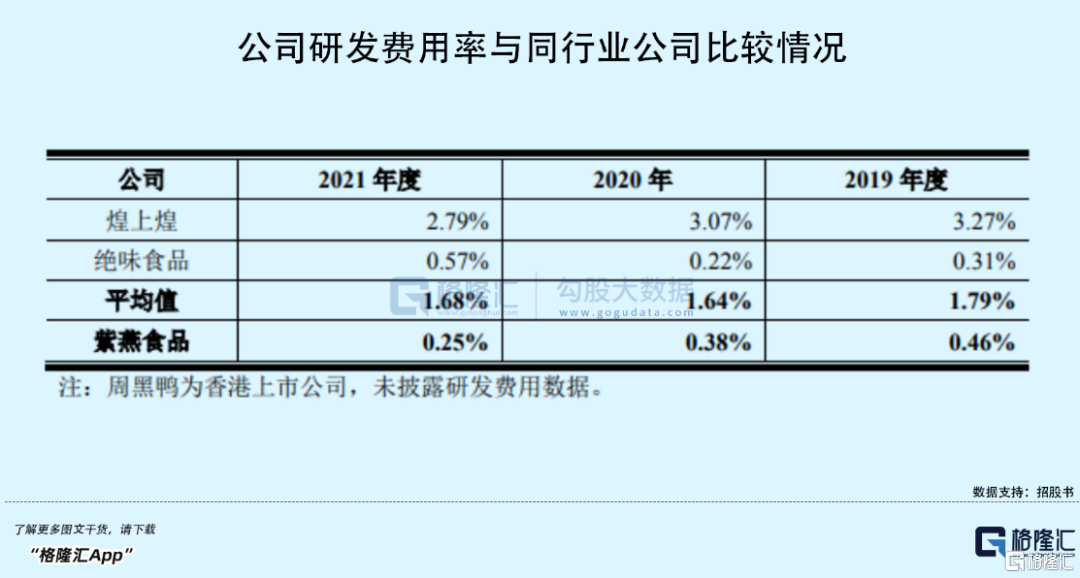

光是这样还不够,这些品牌想要走得踏实,走得长远,需要在供应链体系、研发创新上多下功夫,才能巩固真正的护城河。

报告期内,紫燕食品的研发费用分别为1110.85万元、995.69万元、770.21万元,占当期营业收入的比例分别为 0.46%、0.38%和 0.25%,逐年下降,还有进一步提升的空间。

04

结语

基于近期市场打新情绪较好,投资者们对低估值且业绩存在一定的成长性的标的普遍会给予积极预期,紫燕食品上市首日大概率会有不错的涨幅。不过由于目前宏观环境呈现较大的不确定性,在卤味赛道上新老品牌都有所承压,市场只会越来越卷,而行业洗牌和升级正在进行,只有不断创新,进一步完善供应链的企业才能突破桎梏。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

卤味赛道绝味、周黑鸭、煌上煌,紫燕百味鸡在2021年递表冲击卤味第四股。绝味已悄然开出超万家门店,紫燕百味鸡的门店数量也已超过5000家。

千味央厨和主打复合调味料的宝立食品等的相继成功上市,让餐饮供应链这个万亿赛道内的企业迎来了高光时刻。

星巴克中国总门店数量将达到9,000家,伙伴(员工)将新增35,000人,达到95,000多名,并实现净收入翻倍,营业利润为当前四倍的增长目标。

大柠制茶作为友情赞助商,将入驻2022年云南商业高峰论坛“赢商甄选区”指定茶歇赞助。在云南商业升维中,与时代谋发展,与消费共进步。

关键词:大柠制茶2022云南商业高峰论坛 2022年09月14日

赢商网账号登录

赢商网账号登录

未登录

未登录