文|董洁

编辑|乔芊

瑞幸的增长“神话”还在继续。

刚过去的Q3,瑞幸咖啡录得32.98亿元收入,同比大增65.7%,虽略逊于二季度超70%的增速,但其成长性仍好于行业大盘。盈利也在继续改善,经调整后净利润6.93亿元,经营利润率达到15.0%,首次突破双位数。

二季度时,我们曾预测瑞幸很可能在Q3于营收层面反超星巴克(需求面积:150-350平方米)中国,坐稳国内咖啡第一的宝座,不过从目前来看,这一时间窗口还要推迟。

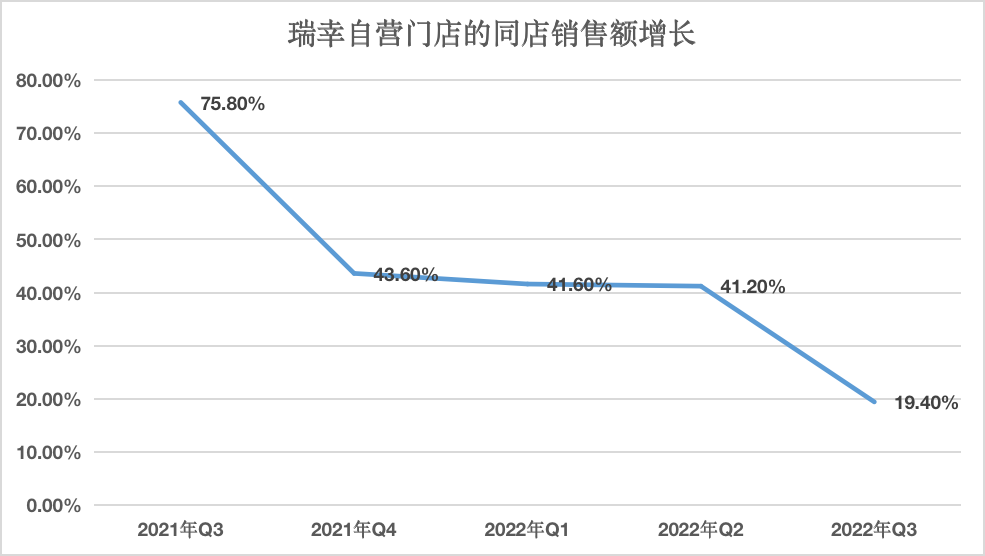

伴随疫情稳定,越来越多的门店解封,星巴克中国三季度的业绩有所回暖,净营收6.96亿美元(49.68亿人民币)虽然同比仍在下滑,但环比却涨了29%;同店销售额则同比下滑16%(Q2是惨烈的40%),对比之下瑞幸Q3自营门店的同店销售额增速则为19.4%。

虽仍大幅领先于同行,但在过去的三个季度,瑞幸在此项上的增速几乎都保持在40%以上,去年同期更是惊人的75.8%——这也是此次财报中,瑞幸唯一让人隐忧的地方。

瑞幸自营门店同店销售增速

在电话会上,瑞幸董事长&CEO郭瑾一也透露,将在12月份放开新一轮下沉市场联营合伙人的名额,面对蜜雪冰城等对手的强烈冲击,瑞幸的动作来的很是时候。

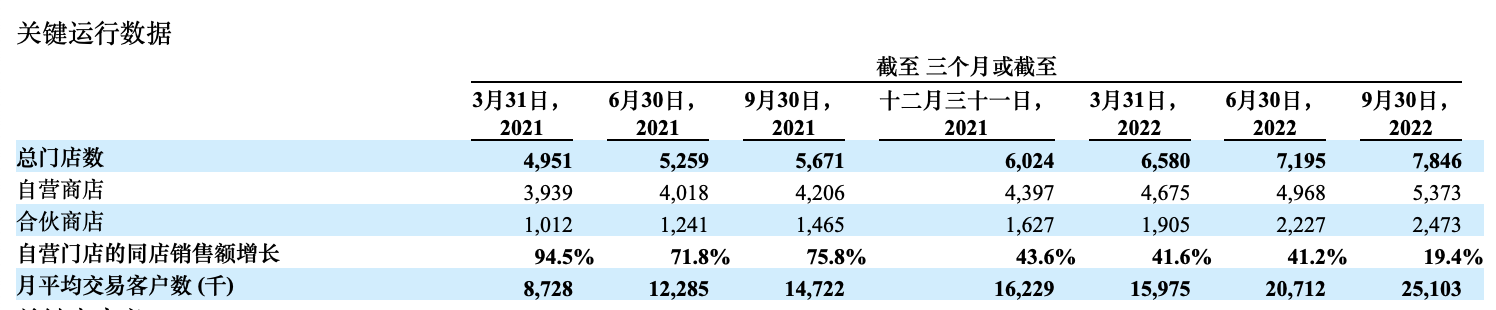

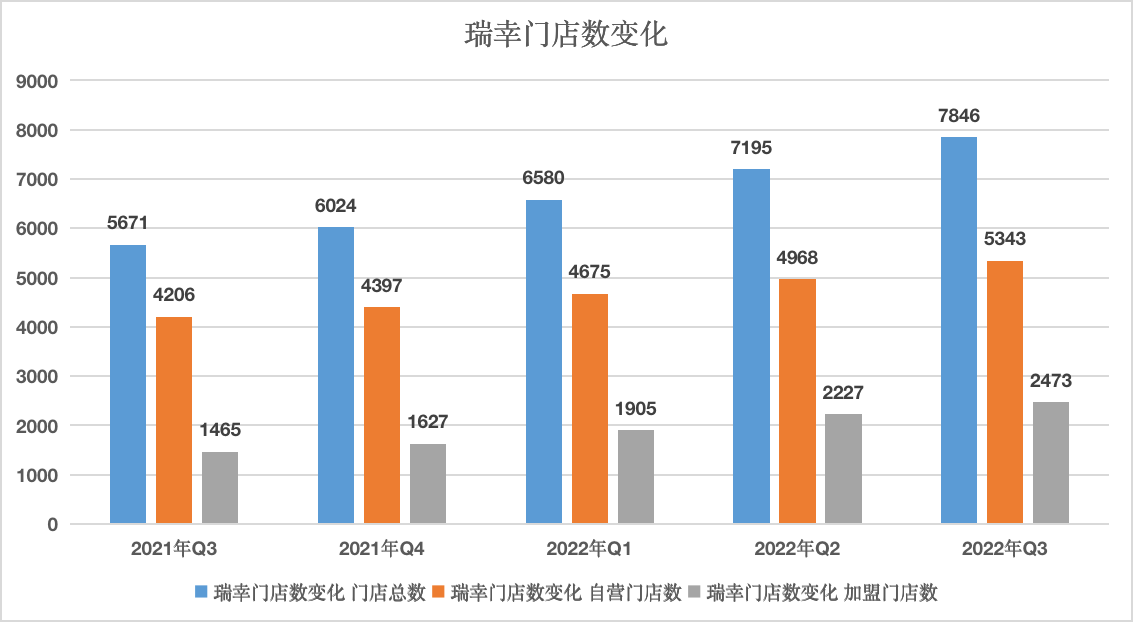

瑞幸已经成为全国拥有最多门店的咖啡品牌。Q3新增门店651家,门店总数达到了7846家,过去三个季度累计新开1822家门店。与之对比,截至三季度星巴克中国的门店数则为6021家,环比新增260家。

“财务造假”所带来的负面效应也在慢慢解除。本季度,瑞幸与虚假交易及重组有关的亏损仅剩下920万元,同比大幅减少87.8%。瑞幸CFO安静也在电话会上透露,瑞幸所有历史问题导致的诉讼预计将在 2023年一季度末结束,届时瑞幸很可能会重启上市之路。

不过资本市场对此却反应冷淡,截至今早收盘,瑞幸在粉单市场大跌4.21%,报收17.99美金/股。

疫情不挡门店效率

因为疫情,瑞幸在7、8月份平均每天要关闭108家左右的门店,到了9月这一数字则增加到了300家。不过这似乎并没有影响瑞幸整体的利润率,本季度瑞幸自营门店的运营利润率达到了29.2%,虽略逊于二季度,但也同比大涨4%。

利润率推高和涨价有关。去年 12 月,瑞幸咖啡上千家门店的外送饮品和自提饮品在原有价格基础上调了 3 元左右,目前单杯价格已经在17元上下。

不断推出的新品也功不可没。瑞幸于三季度推出的青森苹果丝绒拿铁,上市后第一周便售出了220万杯,成为又一爆品。据内部人士透露,如今椰云系列占瑞幸营收的比重已经达到5%,超过了丝绒系列,占比最高的则是生椰系列的20%上下。

截至三季度,瑞幸自营门店的收入已经突破了27亿元,同比大涨53.9%,按照5343家的门店数计算,瑞幸自营门店的月销已经达到了16.8万元,对应的星巴克中国门店的月销则为27.5万,二者的差距在过去一年缩小了近30%。

但本季度业绩的增长更多还是要归功于加盟店的成长。

Q3瑞幸来自加盟门店的收入达到了8.991亿元,占营收的比重从去年的17.7提升到了23.1%,这其中,原材料收入5.76亿元,佣金分成1.45亿,两项的同比增速均超过了100%。

瑞幸各类型门店收入变化 来源:瑞幸财报

二季度新增的615家门店中,超40%都属于加盟门店,有近10个新的二三线城市迎来了属于自己的瑞幸咖啡门店,截至三季度瑞幸的加盟门店数已达2473家。

因为与虚假交易及重组有关的亏损仅剩下920万元,同比大幅缩小,本季度瑞幸的利润也得到释放,经调整后净利润达到6.93亿元,经营利润率15.0%,首次突破双位数。

不过,郭瑾一在电话会上也表示,未来疫情的不可预测性仍然很高。到10月,瑞幸平均每天临时停业的门店数仍然在330家,而截至财报发布日,这一数字已经突破了500家,并有进一步增加的可能。

因为疫情,瑞幸在4、5月份也曾平均每天要停业900家左右的门店,按照当时投行的预估,瑞幸单季度的损失就在4亿人民币,如果疫情继续蔓延,瑞幸四季度的业绩损失也将逼近这一数字。

新增长从何而来?

尽管仍处于高速增长中,但瑞幸自营门店同店GMV增速的下滑还是让人担忧。

单店销售的天花板主要取决于客单价和客流量,前者直接和单杯价格挂钩,后者则与用户增长和粘性息息相关。

目前来看,瑞幸进一步涨价的可能性已不大,在喜茶和奈雪纷纷降价后,其与瑞幸的价格已基本接近,所以用户量及购买频次的增长,对后续瑞幸同店销售增长相当重要。

过去瑞幸推动这一目标的手段主要是持续性的开店以及推出新品。

在2020年四季度厚乳拿铁取得成功后,瑞幸的管理团队向饮料研发团队投入了相当多的资源,光2021年就推出了113种现制饮料,每周就超过两种。这支撑瑞幸的自营门店的月销直接从7.4万提升到了如今的16.8万,单杯毛利也从3.6元提到了10元上下。

截至Q3,瑞幸的MAU达到了2510万,同比大增70.5%。雪湖资本的调研也显示,瑞幸6个月和12个月的留存率达到了20%,这比星巴克要高出了近10个点。

不过,在度过了一年多的高速增长后,瑞幸自营门店的销售已经出现了疲软,CFO安静也表示“在后续几个季度会成为常态”,这要求瑞幸要不断制造出爆品,并持续优化门店效率。

具体到门店端,瑞幸在一二线城市的直营店数量正在逼近天花板。过去三个季度,尽管这一数字仍增加了近1000家,但是增速已经下滑到了7%左右,这或许也是瑞幸要重新放开下沉市场联营合伙人名额的原因。

瑞幸门店数变化 来源:瑞幸财报

为了扭转品牌形象、加强管理,过去一年多瑞幸一直在有意控制加盟门店的增长,多位瑞幸加盟店长告诉36氪,瑞幸现在“更看质量,而非数量,对选址和加盟店的经营要求很高,哪些城市开放给加盟商以及每年的开店数量指标都是总部来定。”

从财报数据中也看得出来。过去一年,瑞幸累计开出1008家加盟门店,自营门店在高基数的情况下开出的门店数量却要高于这一数字。

不过,与众多开展加盟模式的零售企业不同,瑞幸并不收取加盟费,而是对每个加盟门店2万元以上的销售毛利进行阶梯式抽成。在上个季度,这一收入为1亿元,到了本季度这一数字又环比涨了近40%。

瑞幸能够采取毛利分成机制很大程度上因为其能监控加盟店 100%的收入来源和原材料进货,但其他品牌并不具备这个条件:大多数茶饮店和麻辣烫品牌不为他们的加盟商供应 100%的原材料,很多也因为缺乏中央收银系统无法获得加盟店的收入数据。

面对自营门店销售增速潜在的下滑趋势,以及蜜雪冰城等对手的强烈冲击,瑞幸在此时重新放开下沉市场联营合伙人名额确有必要。据雪湖资本统计,在瑞幸门店已经进入的低线城市和县中,瑞幸的平均单个城市门店数量为蜜雪冰城的 47%,这意味着其还有很大的空间可以填补。

“在低线城市,好的点位就那么几个,你抢下来就是你的”,一位如瑞幸加盟店长告诉36氪,而在低线城市中,因为有较对手更高的价格和品牌效应,瑞幸加盟商的回本周期也更短。根据行业调研,大多数瑞幸加盟商的预期回本周期为12-18 个月,高于行业平均18-24个月的水平。

截至目前,瑞幸的直营门店覆盖60座城市、加盟门店覆盖超230座城市,伴随加盟门店的重新放开,瑞幸的的新一轮增长或许又将到来。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:华润万象生活收并购“宁缺勿滥”

从面馆、预制菜,再到新近的库迪咖啡,他屡败屡战、屡战屡败。过去,陆正耀借助资本,打造出了一条上市流水线。如今,资本还会相信他吗?

11月9日消息,企查查显示瑞幸咖啡新增一则对外投资,设瑞幸(厦门)餐饮有限公司,投资比例为100%,注册资本1000万元。

得益于过去数年间,以新茶饮为代表的新消费品牌,成为星巴克贩卖空间这一商业模式的追随者,并顺道将“第三空间”这个原本小众的词汇普及。

尽管拥有俏江南此前在供应链等方面的积累作为家底,以及张兰、汪小菲母子的名气加成,但麻六记的护城河并不深。

赢商网账号登录

赢商网账号登录

未登录

未登录