头图来源|视觉中国

这场比想象中持续得更久的疫情,打破了各行各业快速恢复的愿望。

第三季度再来回顾服饰行业恢复情况,很难给出满意的评价。服饰行业仍未摆脱影响,上市公司收入和利润收缩仍然是普遍状态,更不用说弥补春夏两季造成的亏损。第三季度,服饰行业的上市公司总体延续了半年度的趋势:女装仍然吃力,男装稳步向好,运动鞋服保持增长状态。

品牌数读总结了26家(港股上市的公司没有正式披露数据,披露了部分数据,本文以文字形式在文章中呈现,未统计到表格中)上市公司第三季度财报数据发现,进入三季度,比音勒芬营收逆势增长了20%,爱慕股份的净利润翻了将近5倍,锦泓集团净利润翻了4倍,星期六翻了2倍,歌力思前三季度营收翻了4倍。细观财报,这些增长与缩减开支、恢复开店等举措有直接关联。而童装品牌安奈儿前三季度的净利润下降了1634.8%。

在渠道表现上,女装受困于盈利压力,关闭经营不善的门店以求自保。而稳步恢复的男装更有底气,诸如比音勒芬、海澜之家、哈吉斯等品牌稳步恢复开店,且加大直营力度,缩减加盟门店规模。

随着调整成本结构等举措逐渐发挥成效,企业也在期待市场的正向反馈。天风证券调研指出,四季度纺织行业景气预期指数 53.8%,四季度生产预期指数56.8%,企业对下期生产信心有所提升。

女装:主业难盈利,副业拖后腿

女装品类持续下滑,但是各家有各家难言之隐。

品牌数读总结的26家上市公司中,女装品类中搜于特的第三季度营收同比下降88.65%,前三季度营收同比下降70%,是披露财报中下滑最为严重的。财报公示,受疫情影响,公司业务收入下滑,库存积压大,资金回笼慢,造成公司资金紧张。11月23日,搜于特收到法院《受理预重整申请通知书》,债权人申请对搜于特进行重整。如若法院受理重整,搜于特将被实施退市风险警示(股票简称前冠以“*ST”字样)。

另一下滑严重的公司的朗姿股份,第三季度净利润下滑了87.2%,前三季度净利润下滑了88.9%,但是第三季度营收仅有0.73%的下滑,前三季度营收还反向增长了0.5%,属于增收不增利的类型。

而朗姿股份,也很难用纯粹的女装企业来定义。早在2014年,朗姿股份即开展多元化布局,通过并购等方式逐渐拓展童装、电商甚至医美板块。有分析指出,女装和童装业务持续拖累朗姿股份的业绩,其前几年的增长得益于医美板块的增长。2018年,朗姿股份医美营收增速87.6%,2021上半年增速为49.5%,但到了今年增速变为18.5%,朗姿也出现了净利润大幅下滑的情况。

另一增收不盈利的上市公司为歌力思,营收增长要归功于第三季度公司积极拓展门店,直营店铺数量较六月底净增加43家,直营收入有所增长。但是增长部分被国内外部分地区加盟门店收入下滑抵消。

美邦服饰也实现了增收又增利,但奈何前三季度的亏损积重难返。第三季度的净利润上涨了16%,是女装品类净利润恢复较为显著的,但前三季度的净利润下滑了283.8%,第三季度的恢复没能给今年惨淡的情况带来多少贡献。而经营无力的美邦服饰,再一次选择了出售资产的方式增加现金流。

10月30日,美邦服饰发布公告,计划将位于光谷世界城西班牙风情街的店铺出售给宁波雅戈尔集团,该店铺共有3层,面积3810.2㎡,评估后的最终交易价格为1.9亿元。公告显示经过内部财务部门测算,此次交易将形成资产处置收益约5539万元,所得款项将用于补充美邦服饰的流动资金。

但在品类中,也有像锦泓集团这样增收又增利的特殊案例。第三季度,锦泓集团营收出现了0.5%的增长,净利润增长了395%。其旗下的VGRASS、TEENIE WEENIE、云锦三个品牌,三个品牌在前三季度的收入均出现了不同程度的恢复,主营业务收入与去年相比分别增加了15.6%、0.18%和6.48%。究其原因,品牌的增长主要得意于线上的销售的恢复,线下收入仍然在下滑。与下滑相对应的是,锦泓集团的门店前三季度减少了43家。

男装:快速恢复,开源节流

与女装呈现截然不同趋势的是,品牌数读统计的7家男装上市公司营收均在稳步恢复,增收增利的同时,连带前三季度也正向增长。虽然每家各有差异,但各家增长都试图通过调整费用结构,对抗行业下行。

涨幅最为显著的是比音勒芬,第三季度营收同比增长20.1%,净利润同比增长30.4%。财报没有给出解释,但数据显示,比音勒芬第三季度费用率下降,毛利率平稳,存货和应收账款周转加快,公司整体运营复苏。此外,2022年上半年,在疫情背景下比音勒芬仍净拓店25家,亦能看出比音勒芬对第四季度的乐观预期。

报喜鸟和海澜之家也持续向市场释放积极的信号。折扣店同比提升、高毛利的哈吉斯占比提升,连带提高了报喜鸟的毛利率,同时成本管控得当,门店积极拓展,助推报喜鸟“报喜”。

“截流”是营收利润增长的一面,“开源”则是另一对抗方法。在渠道上的开源则表现为,优化门店数量和门店运营。

海澜之家也位列营收、净利润同增长的一员,财报同时披露了门店开关详情。2022年前三季度,海澜之家系列直营门店净增170家,加盟店及联营店减少了61家;其他品牌门店直营店增加了105家,加盟店及联营店减少了25家。

东方证券报告亦显示,在报喜鸟集团运营的品牌中,哈吉斯品牌领跑增长,考虑到哈吉斯和报喜鸟单净增门店仅增加十几家门店,因此增长主要由同店驱动。

男装亦有仍在挣扎的公司。雅戈尔就受困于增长,第三季度营收和净利润还没有恢复到去年同期水平,但前三季度的营收和净利润已经稳步增长,原因在于由于疫情影响及新品牌、子品牌培育磨合。另一层没有说破的原因在于,缺少了地产业务的强势推动,雅戈尔增速按下了刹车键。

运动装与家居/内衣服:行业推手

疫情下一直领跑行业的运动鞋服公司扎堆在港股上市,近期没有披露全部的财务数据,公布的些许数据显示运动品类保持住了领跑的位置。

李宁的线下渠道(包括零售及批发)增长水平在10%~20%之间,其中零售的增长在20%~30%之间;安踏品牌与去年同期相比增长了个位数,FILA增长水平在10%~20%之间;包括线上线下渠道,特步第三季度同比增长了20%~25%;361º主品牌也有双位数的增长。

在高于行业的增长也给了运动鞋服公司积极扩张的信心。前三季度,李宁增加了166个销售点,李宁YONG增加了36个。

除了运动鞋服公司外,内衣公司爱慕也在悄悄恢复,第三季度营收同比增长2.46%,净利润将近翻了5倍。财报解释称,是入较同期微增、费用支出减少所致,本季度利润增幅较同期增加。

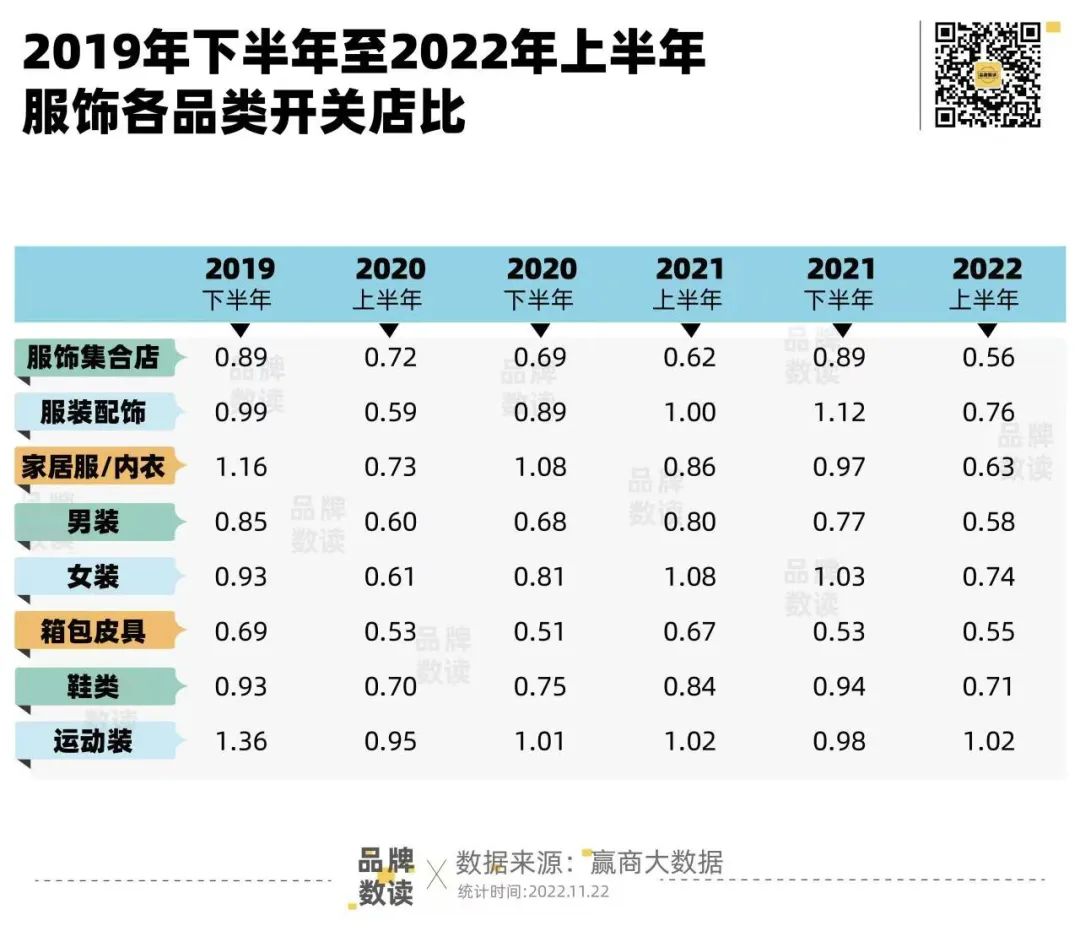

根据赢商网持续追踪,爱慕所在的家居服/内衣业态与运动鞋服业态相似,是大环境下行业为数不多的增长推手。2019年下半年至2020年下半年,家居服/内衣和运动装两个业态开关店比始终是前两名,这意味着,二者的门店更具稳定性,开关店调整低于行业其他业态。

拉长周期来看,2020年上半年初次疫情后,行业各业态开关店比值持续走低,关店规模范围更大,开店更少,服饰行业整体煎熬。但是这样的煎熬从2020年下半年开始缓解,服装配饰、家居服/内衣、男装、女装、鞋类、运动装开关店比有所回暖,再度回到2019年下半年水平已是2年后了。

而2年内,优质的空铺换了新的品牌,又进入了新的竞争。

参考文献:

1、于见专栏:多元化转型迟迟未有成绩,朗姿股份难掩焦虑

2、东方证券:给予报喜鸟买入评级,目标价位5.04元

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

现阶段“高端”还不能完全定义中国羽绒服市场,动辄几千上万的羽绒服只是小部分人的消费狂欢,更多的国民需要的是一款性价比高来抵御寒冬。

截至9月30日的中期业绩,波司登收入61.80亿元,同比增加14.1%,经营溢利达到9.45亿,同比增长18.9%。业绩亮眼,但股价却“反其道而行”。

11月25日,日本快销品牌优衣库母公司迅销集团发布2022财政年度普通股东大会决议案通告,柳井正再次获委任为董事长、总裁兼行政总裁职位。

截至9月30日止的6个月内,波司登的收入增加了14.1%至61.80亿元,毛利率下降了0.7百分点至50.0%,经营溢利率提升了0.6个百分点至15.3%。

赢商网账号登录

赢商网账号登录

未登录

未登录