来源/沥金[ID:Finding_Gold]

连锁咖啡回归快车道。

瑞幸起死回生,频出爆品,火遍“全宇宙”,小蓝杯一跃成为一二线年轻人的咖啡首选;蜜雪冰城也做起连锁咖啡的生意,子品牌幸运咖,以超高性价比吸引消费者,目前门店数量已超过1400家。

相比成熟的海外市场,中国连锁咖啡尚处于早期阶段,但增速飞快,2020年其市场规模就高达588亿元,占中国咖啡市场的68%,发展潜力巨大。

资本市场也在热捧这一赛道,2021年中国连锁咖啡市场共发生16起融资事件,融资金额更高达上亿人民币,其中Manner、挪瓦咖啡都获得了三轮融资。

那连锁咖啡是一门怎样的生意?有哪些投融资机会?瑞幸起死回生后,行业是否大局已定?还会再有洗牌的机会吗?

为此,沥金联合尚承投资对连锁咖啡进行了深度的行业研究,以下为结论总览:

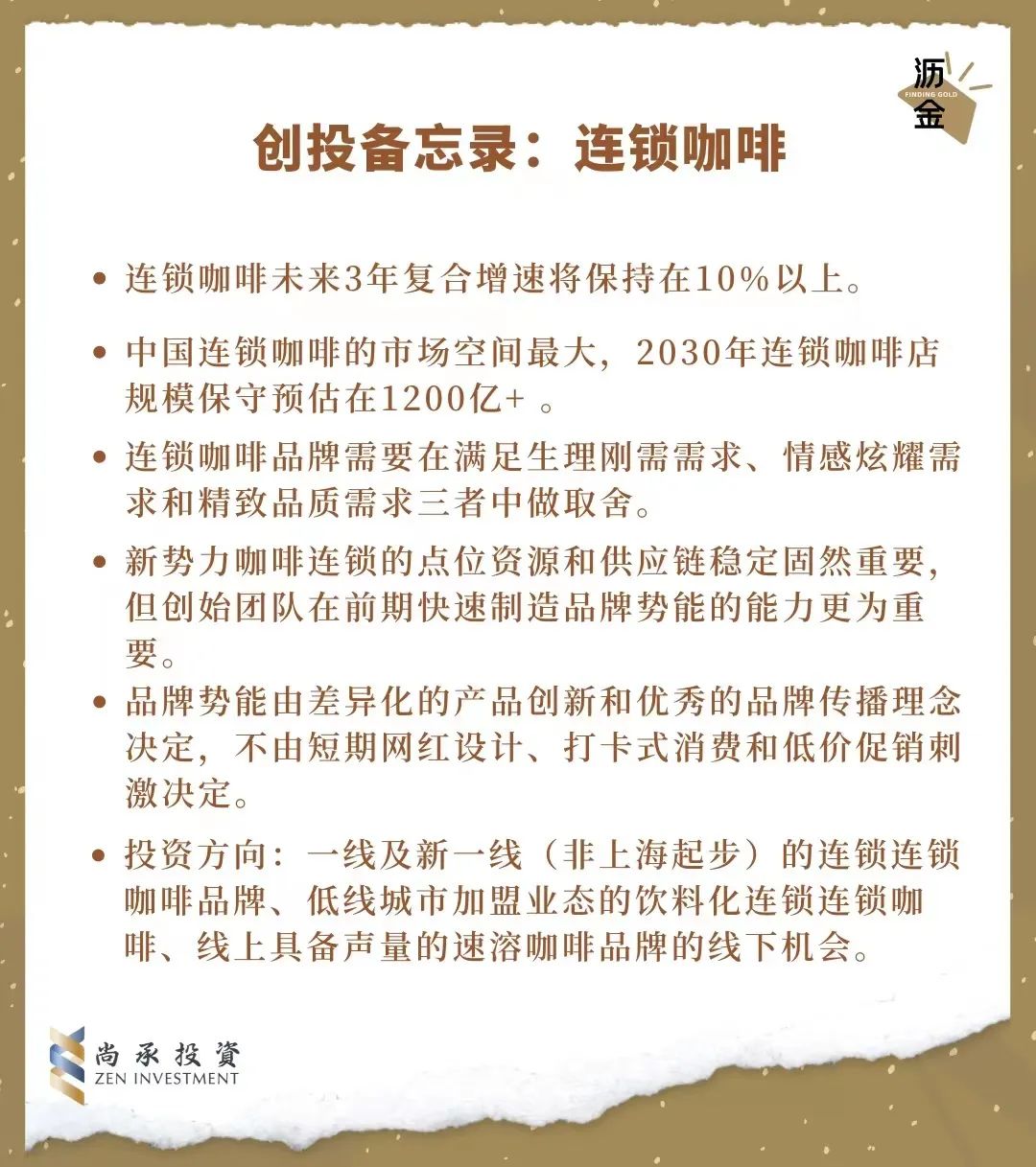

1.连锁咖啡的基本盘 海外市场相对成熟,其中日本的咖啡文化渗透经历了跨代际培养;中国市场仍处于早期,未来提升空间大。

2.中国连锁咖啡市场 研究市场空间极大,主流消费者是20-40岁的城市白领;一二线城市是主战场,下沉市场的开发潜力无限,未来平价赛道有望跑出大品牌。

3.头部品牌市场分析 瑞幸的门店运营和扩张能力强,创新了直营及加盟结合的商业模式,虽涅槃重生,但仍存在一定风险,如后疫情时代市场份额有可能被稀释。

4.投融资情况 连锁咖啡投融资情况总体向好,2021年共发生16起融资事件,但2022年投融资较少,主要受疫情引发的线下投资低迷影响。

从全球咖啡市场来看,欧美、日本、南美的市场发展相对成熟,中国市场仍处于相对早期,且中国连锁咖啡占比远低于其他成熟市场,未来具备较大提升空间。

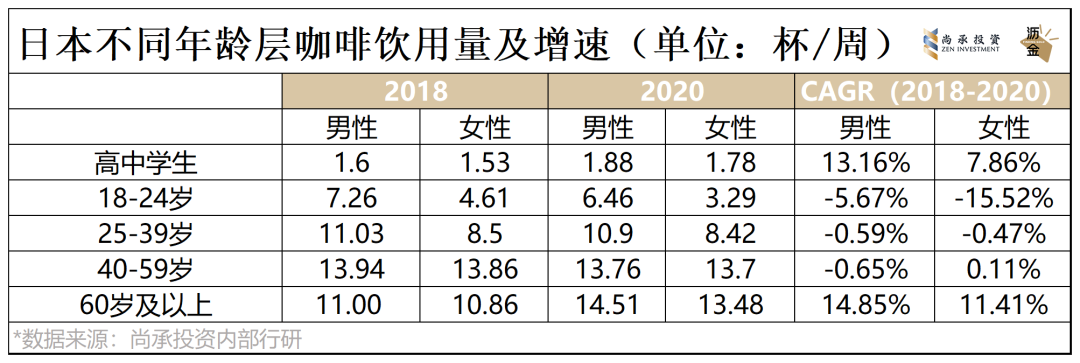

作为同处东亚文化圈的日本,已经成为“每日咖啡”国度,其咖啡文化渗透经历了跨代际培养。

伴随着二战后的经济增长和饮食西化,日本的咖啡行业迎来了高速发展,形成了第一批咖啡世代(1960s-70s),再加上高度密集的自动贩卖机为罐装咖啡带来了消费便利,进一步带动了咖啡消费量的提升。

同时,日本经历了消费人群迭代,家庭消费场景占比高。许多年轻人对咖啡的第一认知来源于家庭,并借此形成跨代际咖啡文化传递。

但对于新生代日本年轻人,他们的独居比例较高,家庭自制咖啡需求不足,而罐装咖啡无法满足其对品质提升的需求,于是精品咖啡和现磨便利店咖啡带动了日本咖啡市场进一步发展。

日本不同年龄层咖啡饮用量及增速

中国咖啡市场的整体规模在2020年时就达到了861亿元,其中连锁咖啡的规模最大,为588亿元。

伴随国内咖啡品牌崛起,2015-2020年中国连锁咖啡的年复合增速达到15%,未来5年有望持续保持10%以上。由此可见,中国连锁咖啡的市场空间极大,带动咖啡整体市场增长。

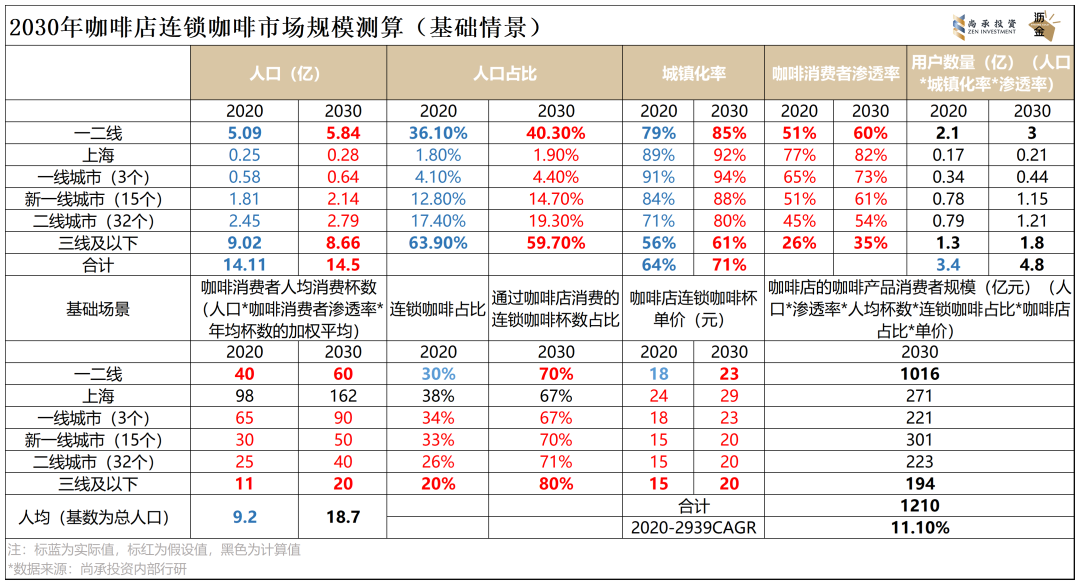

从市场数据测算上,也能得出该结论。在基础情景(保守测算)中,连锁咖啡店的市场规模测算如下:

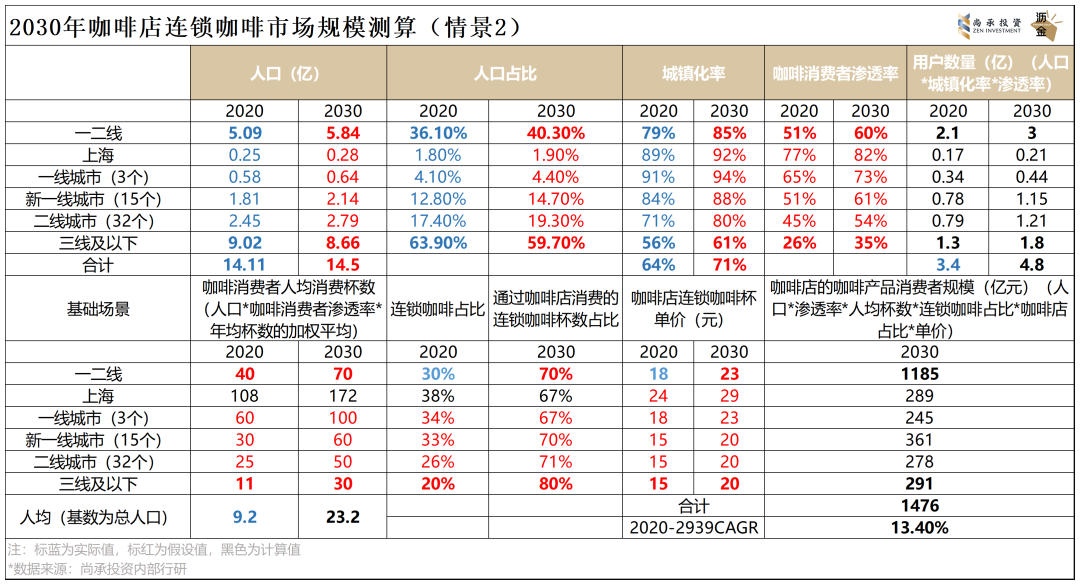

在情景2(人均杯数+10)中,连锁咖啡店的市场规模测算如下:

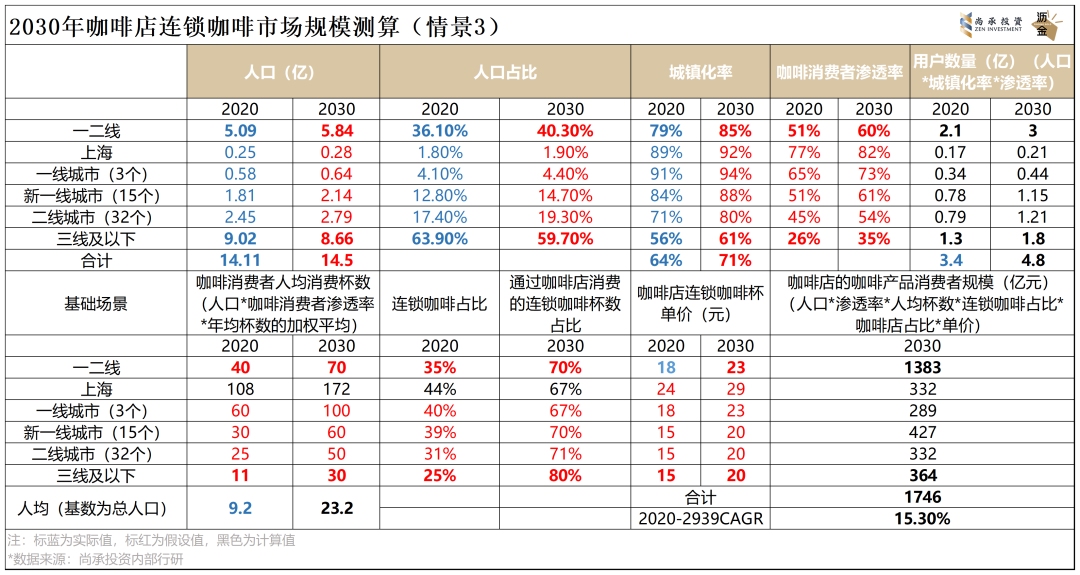

在情景3(人均杯数+10&连锁咖啡占比+5%)中,连锁咖啡店的市场规模测算如下:

连锁咖啡行业高速发展的驱动力主要有产品、社会和供给三个方面。

首先,产品属性。咖啡是致瘾性大众消费品,其高频次消费和宽用户特征显著。

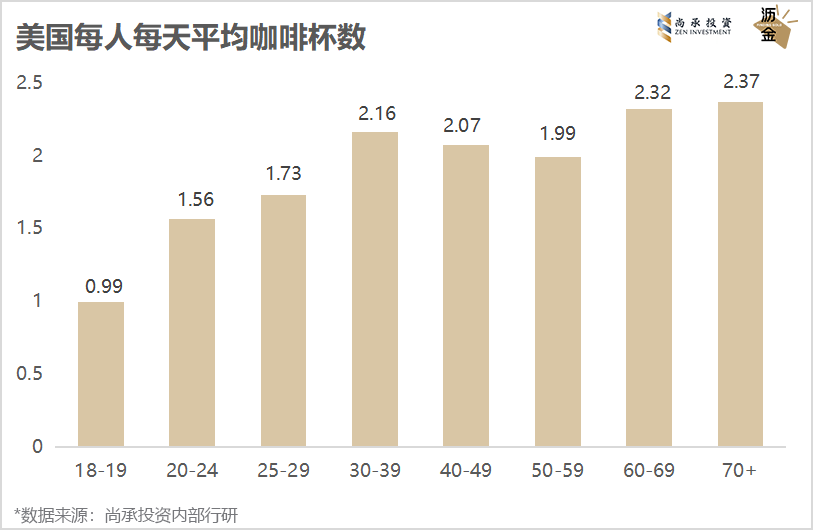

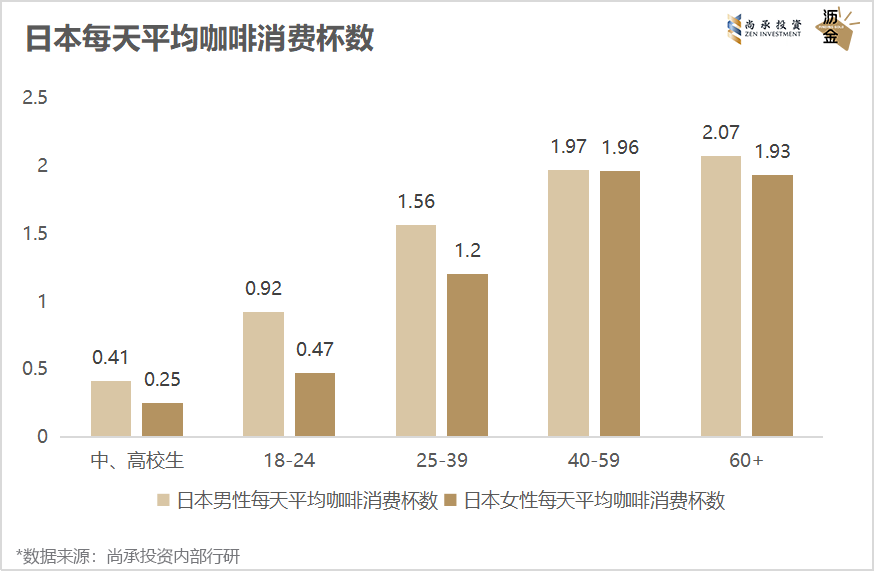

以连锁咖啡的先驱者美国和日本为例,该国的人均咖啡饮用量随年龄增长而提高,且咖啡与茶饮相比刚需性强,也更易形成习惯,粘性高,复购率高。

美国和日本日平均咖啡消费杯数

其次,社会属性。消费者对社交休闲空间和身份表达的需求,促使连锁咖啡等场域愈发风靡。

咖啡历史上发生了三次变革浪潮:速食化、精品化、美学化,这背后是消费需求的变化和升级。

在星巴克、Costa进行多年市场教育后,部分消费者已经开始主动追求品质与体验的升级。从客单价来看,同一品牌很难同时满足多个用户需求,为新品牌出现创造机遇。

最后,供给端。优质供给增加,多价格带品牌、多渠道供应商出现,促进品类心智进一步渗透。

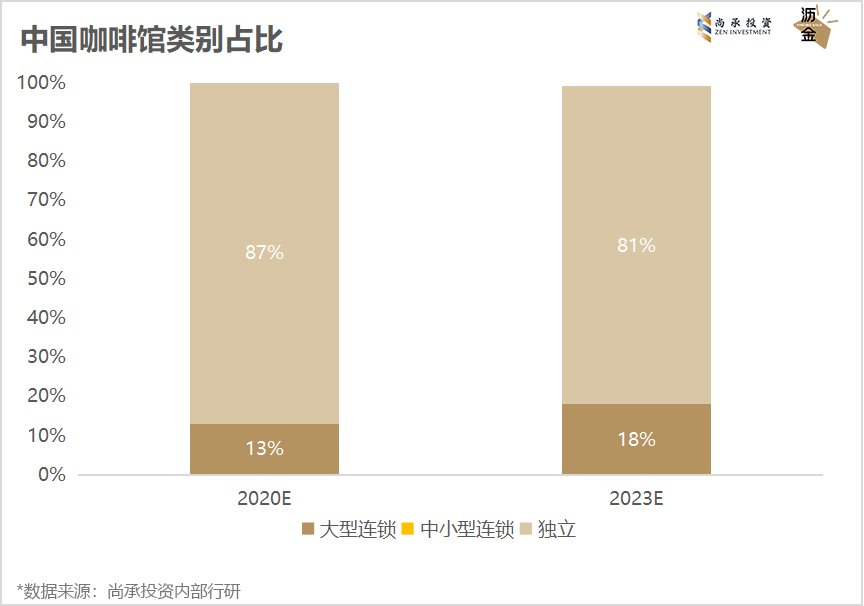

咖啡进入大众化阶段,扩用户和提频次推动品类的高增长。独立咖啡店的趋势下降,未来大量市场空间将留给连锁咖啡品牌。

中国咖啡馆类别占比

中国的咖啡消费者,主要20-40岁间的一线城市白领为主。他们大多为本科以上学历,拥有较高收入水平。未来随着受教育程度和可支配收入的提升,咖啡消费人群将持续扩张。

中国消费者的连锁咖啡饮用习惯经历了三大阶段的变迁。

2017年以前,中国消费者尚未对咖啡形成深入的消费意识,通常倾向于咖啡味不重的奶咖。因此,海外咖啡品牌最初进入中国市场时,普遍主打拿铁、卡布奇诺等奶咖类饮品,以迎合人们的消费偏好,拿铁也由此成为中国消费者最受欢迎的咖啡饮品。

2017-2020年,在瑞幸、连咖啡等互联网咖啡品牌的市场教育下,中国消费者开始建立一定的咖啡饮用习惯,对于咖啡口味的追求也更为多元化,叠加健康意识的提升,咖啡与新食材的融合深受消费者的喜爱。

近年来,越来越多的咖啡消费者开始尝试浅烘焙所呈现的轻盈口感。同时随着饮用咖啡年限的增长,消费者对咖啡风味特征具备更高的敏锐度,美式等手冲黑咖饮品因其更能保留咖啡豆原本的风味及更富层次的口感,受到消费者追捧,渗透率明显提升。未来,黑咖啡或将成为新流行趋势。

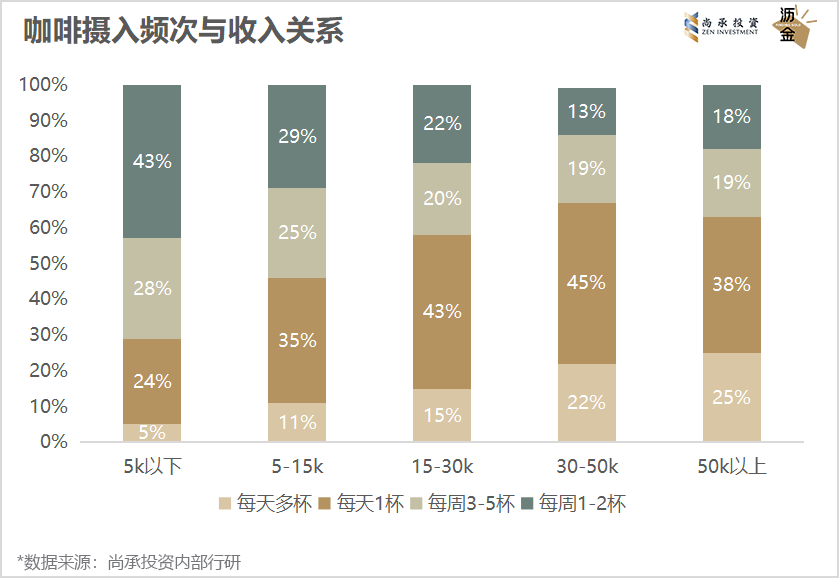

咖啡摄入频次与收入关系

随着消费者对咖啡接受程度的日益提升及咖啡饮用习惯的不断养成,目前我国一二线城市的咖啡渗透率已达到67%,与茶饮渗透率相当。

虽然中国大陆地区的咖啡人均饮用杯数仅为9杯/年,远低于美国、韩国、日本等人均咖啡消费量,但一二线城市消费者摄入频次已达300杯/年,接近成熟咖啡市场水平。

对于已经养成咖啡饮用习惯的消费者来说,超过50%的人群会不断增加咖啡摄入频次,从而建立起稳定的咖啡饮用习惯。尤其是一线城市消费者对于咖啡的依赖性更强,更多消费者会提高当前的连锁咖啡摄入频次。

在一线城市的带动下,未来咖啡市场教育也将逐步辐射至其他城市,而咖啡将由原来“赶时髦的饮品”转变为“日常饮品”。

中国消费者目前摄入连锁咖啡的主要目的从初期的社交性场景需求,发展成为日常功能性需求。生理上的提神醒脑、心理上的依赖以及以佐餐为目的的咖啡摄入成为中国消费者饮用连锁咖啡的前三大原因。

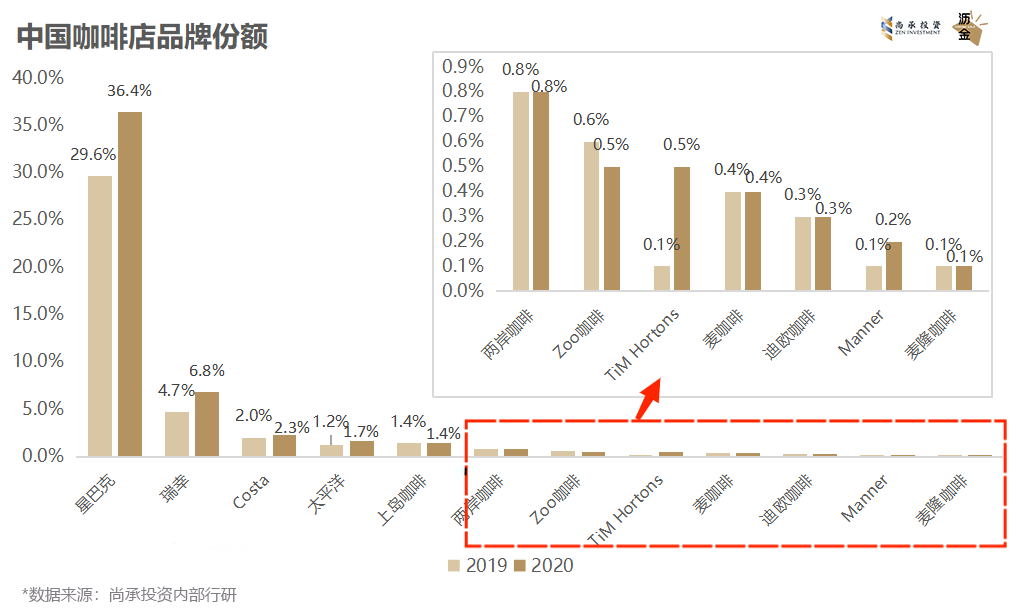

中国咖啡店品牌份额

中国连锁咖啡的新兴品牌众多,各品牌均快速拓店抢占市场份额,竞争依然激烈,格局未定。

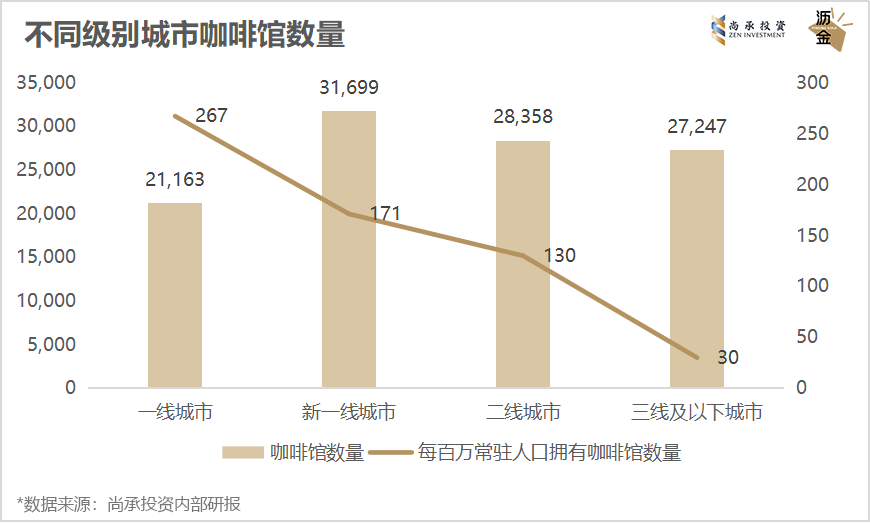

目前一二线城市仍是主战场,咖啡馆数量占国内咖啡馆数量的74.9%。而未来,下沉市场的开发将成为必然,平价赛道有望跑出大品牌。

不同级别城市的咖啡馆数量

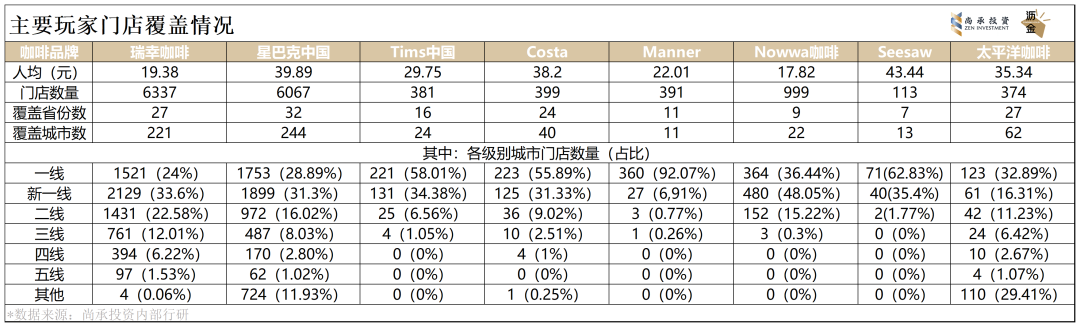

再看主要玩家的门店覆盖情况,其中瑞幸和星巴克的门店数量最多,远超其他玩家,并且一线和新一线城市的门店数量占比更高。

主要玩家门店覆盖情况

连锁咖啡品牌的竞争要素主要有以下三点:点位资源、供应链稳定性及品牌文化。

一、点位资源。线下门店仍然是品牌营销和露出的最佳渠道,门店密度是影响消费者心智最直接的因素之一 。

便利程度是消费者购买连锁咖啡时考虑的重要因素,而从成本端来看,加密开店也有助于供应链费用的摊薄 。

同时,咖啡店对选址的区位有一定要求,激烈竞争之下,开店不进则退 。选址时,需要考虑三方面因素:资金支持、模型设计合理(更多可选点位)、物业资源。

二、供应链稳定性。稳定的供应链铸就品牌长期壁垒,但从价值链角度来看,咖啡产业各环节利润分配不均。

咖啡店主要物资有设备、辅料、咖啡豆。咖啡设备要权衡标准化程度和出品品质。全自动供应链的人工依赖程度低,设备平均单价较高,方便控制出品稳定,是千店以上规模品牌的主要选择。而半自动供应链依赖咖啡师,出品下限更低、上限更高,高端机型价格也不低,是第三波浪潮咖啡店的主要选择。

辅料主要有牛奶、糖浆等,以区域化合作为主,议价空间较小;而咖啡豆的链条长、环节繁, 产业链整合壁垒高。

三、品牌文化。除好的点位资源和稳定的供应链支撑外,品牌还需沉淀具有高辨识度的品牌文化。

品牌成长的可持续性可以从创始人团队的理念来判断,而这种理念又体现在品牌定位的清晰和一致性上。

仅仅依托网红设计、爆品营销等刺激出的低忠诚度和打卡式消费,只能为品牌提供短期的口碑,想要在消费者群体中建立较好的声誉,最终还是回归到产品质量的稳定性保持上。

瑞幸虽然经历种种跌宕起伏,但却是我国目前实打实的咖啡头部品牌,对其进行深入分析,可以获取一定的学习经验。

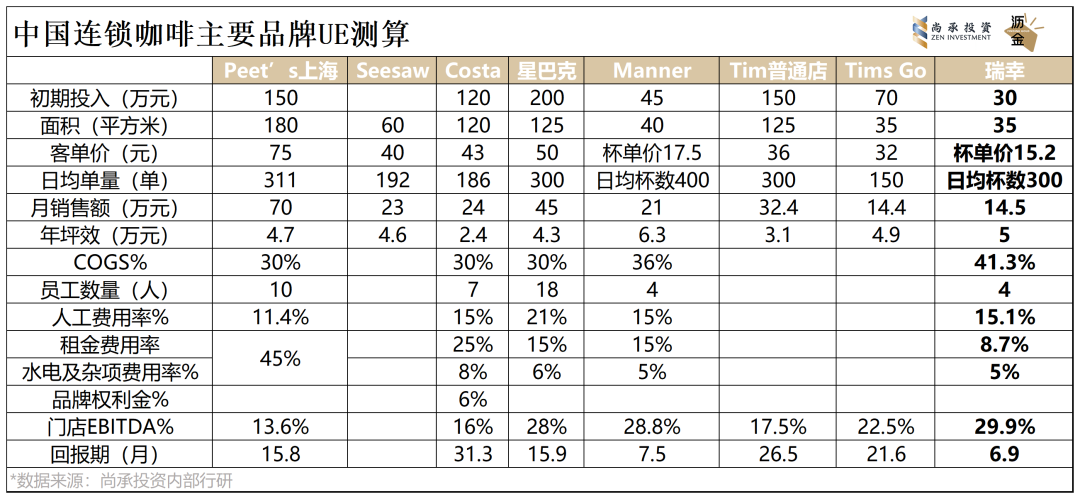

从单店模型看,瑞幸的店型大小、前期投入、投入产出情况,相比其他品牌在抗风险及回本周期上更为更健康。

中国连锁咖啡主要品牌UE测算

据极海品牌监测数据,2019年瑞幸新开门店存活率满12个月的仅占63%,而2021年新开门店这一指标提升至93%,这意味着瑞幸的整体门店经营及管理能力显著提升,关店率大幅下降。

值得注意的是,直营及加盟结合的独特商业模式使瑞幸能够同时建立品牌力且最大化门店扩张效率。加盟模式为瑞幸及其加盟商提供了可观的收益,瑞幸还可以通过提高毛利分成比例来增厚收益。

瑞幸的未来发展面临两大风险。一是瑞幸的潜在市场竞争加剧,但短期内现有咖啡品牌尚不构成直接威胁。二是瑞幸在新冠疫情期间获得的部分市场份额可能在疫情后反转。

近年来,连锁咖啡投融资情况总体向好。在资本的助力下,中国连锁咖啡品牌得以快速发展。

其中布鲁诺咖啡在2021年获得5亿元大额融资,Manner、挪瓦咖啡在2021年均获得三轮融资,为去年融资件数并列最多的咖啡品牌。

值得注意的是,2022年连锁咖啡投融资较少,这是由于疫情政策不明朗导致的线下投资低迷,以及消费市场整体较为冷静。

连锁咖啡投融资情况

连锁咖啡市场经历了过去几年的火热增长,2022年的骤然变冷,如今正处于蓄势待发阶段。

作为消费大国,中国的连锁咖啡市场潜力巨大,年轻消费者对于咖啡的普及度和喜爱度均较高。尤其各式花样咖啡饮品的出现,让咖啡不断以“网红”身份重塑消费者的认知。

另外,中国消费者对于咖啡的口味喜好也和西方国家不同,更偏向奶味、甜味、果味等复合口感。

近年来流行的奶味浓郁的厚乳品类、水果口味的果咖品类,还有各类如生椰咖啡、茶咖等流行创意拼配,都展现出了中国消费者在咖啡喜好上的独特审美。

相信在不久的将来,咖啡将会成为部分中国人的“每日饮品”,同时以各种各样有趣的拼配组合,走进更多消费者的视野。

连锁咖啡的黄金发展时期,已经来临。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

奶茶作为与咖啡齐头并驱的火热品类,同样在不断创新和进步,咖啡圈的这些整活案例,又或将给茶饮带来哪些创新思路呢?

连锁咖啡店、独立咖啡店以及便利店三类品牌差异化明显;咖饮茶饮化趋势渐显;咖饮品牌可瞄准下沉市场掘金……

各式精品咖啡馆遍地开花,从闹市的精致美学空间,到社区小巷的温馨小馆,咖啡用新风味串联起创意和文化,属于中国人的咖啡印记正在形成。

到2026年,国际火锅店市场规模达到465亿美元;国际市场的火锅店数量预计将从2021年的13.4万家,增加到2026年的16.9万家。

赢商网账号登录

赢商网账号登录

未登录

未登录