作者 | 苏苏

出品 |餐饮O2O

好似昨日才刚从2021年跨越至2022年,转眼2022年就要过去了。

回顾整个2022年,无疑是一个让所有餐饮人都难以忘怀的年份,疫情反复封控、行业加速洗牌,赛道红利出尽,更有食材成本上涨等雪上添霜...

多少餐饮人开年信心满满,怀抱着宏伟开店蓝图,却被一波又一波的疫情以及各类事件打击,最后的只能在崩溃与挣扎中背上沉重的负债,甚至走上无可挽回的绝路。

但同时,2022年也是一个充满着奋斗与变革的年份。

为了活下去,餐饮人摆地摊、做直播、搞社区团购,涉足零售渠道、加速上市、招募合伙人,尝试各种餐饮+形式,用尽一切心力硬抗着向前。

01

疫情围剿,寒气逼人

总结2022年餐饮,疫情是避不开的一个主题。

首先是深圳,新年刚过,深圳餐饮人就开始面临疫情封控、禁堂食。随后,就像多米诺骨牌一样,广州、北京、上海、成都、西安、郑州.....相继陷落。

特别是上海,两月疫情封控,近3月禁堂食,时间漫长到让餐饮人直接崩溃。

好不容易上半年过去了,下半年疫情伴随着高温、限电等灾难再次席卷而来。重庆、成都、西安、深圳、海口、贵阳、沈阳、赣州、广州、郑州...

一个又一个城市又相继进入疫情的漩涡,仿佛一场永无止境的轮回。

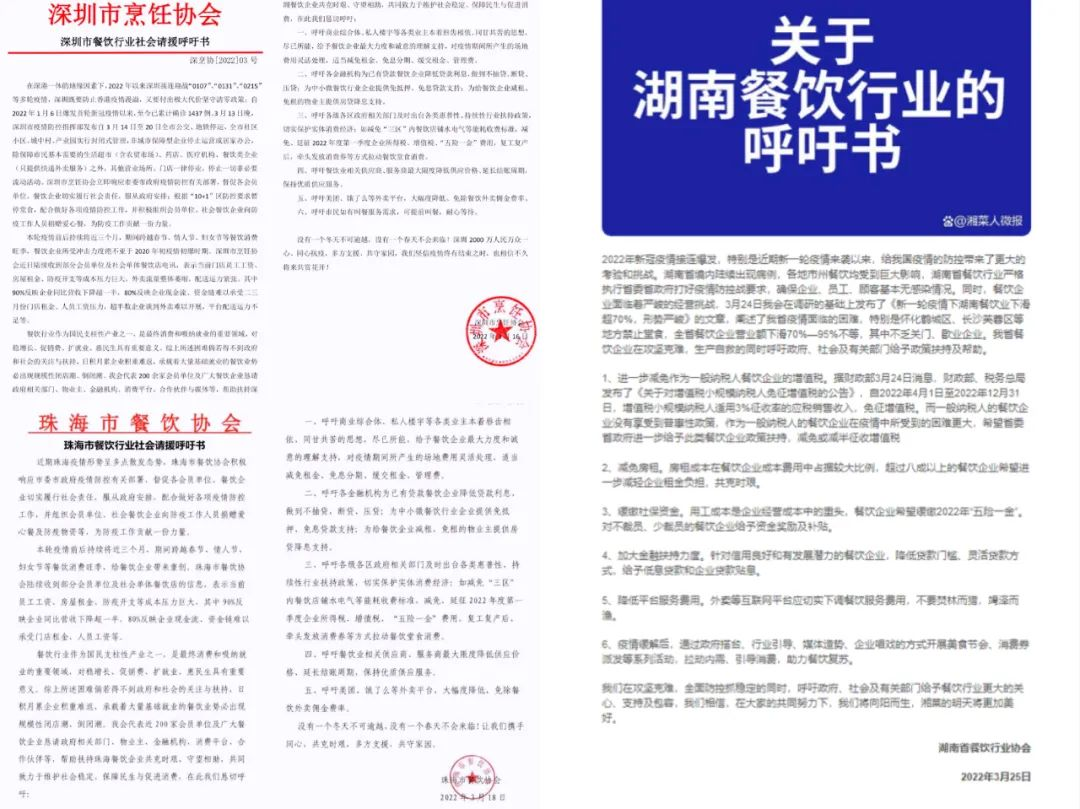

一封封求援信被发出,2月的《深圳市餐饮行业社会请援呼吁书》、5月,成都餐饮业又发出《求援“成都好房东”共做“成都好老板”》求援信、8月的《西安餐饮业求援书》....

每一封餐饮求援信背后,揭开的是疫情之下餐饮业“血淋淋”的惨痛,都埋藏着餐饮人无助的挣扎、无奈、呐喊、呼吁,是他们濒临绝望难以撑下去,却渴望活下去的呼声。餐饮人,活着,太难了!

然而,3年疫情,不止餐饮难,其他行业也难。求援书发出,餐饮人受到的回应寥寥无几。伴随着这疫情反复封控的是,无数餐饮人命运的跌落。

有数据显示,从2020年到2022年,中国餐饮净减少了200万家店。其中,仅2022年上半年倒闭的餐馆就有37万家。下半年数据虽然还未统计出来,但餐饮O2O估计只会多不会少。

它们或是或是夫妻共同经营,或是年轻人为梦想憧憬开出的奶茶咖啡小店、亦或是商场里花了好几百万装修的豪华餐厅,它们或许身价不同,经营品类不同,但在疫情之下却迎来相似的命运。

更有一些餐饮人最后走上了绝路。“导制资金链断裂全面崩盘,我罪不可恕,成为千古罪人,在地狱向您们表示深深的忏悔和悔罪……只能诀别,用生命的终结来弥补大家对我多年来的信任和支持。”8月,一位自杀的重庆餐饮老板这样写道。

好不容易,12月份疫情全面放开,新冠也开始实行“乙类乙管”,餐饮却陷入了“更黑暗”时刻。“小阳人’越来越多,大家从不能聚到不敢聚,从被动静默到主动居家,原先客流量可以达到七成甚至满座,而现在却几乎为零。”

02

融资遇冷,上市潮夭折

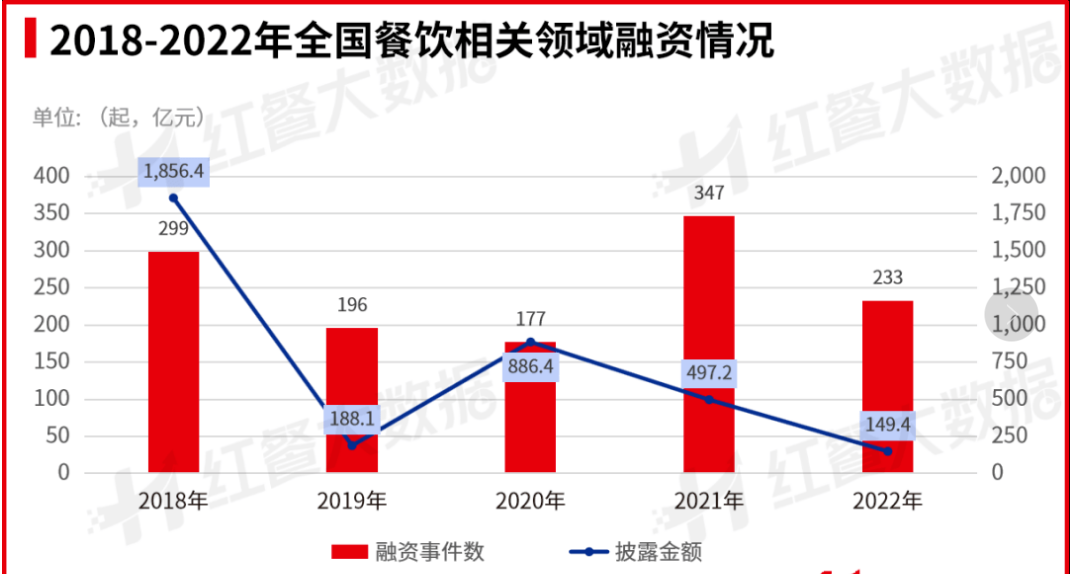

2022年,在经历了2021年资本“捧着钱给餐饮人”的日子后,我们以为这股融资热度会持续。然而,资本热度就像一波浪潮,短时间青睐过餐饮业之后,立马又开始大撤退。

根据餐饮大数据研究与测评机构NCBD发布的《2021—2022年中国餐饮行业投融资报告》显示,2021年,餐饮行业发生平均每3天就有2笔融资发生,总融资金额近500亿元。

然而,据红餐相关数据统计,从2022年年初至今12月份左右,全国餐饮领域的融资案例为233起,披露的融资金额为149亿元,比2021年少了整整350亿元。其中,2021年热门的粉面赛道更是迎来了融资的大降温。

当然,2022年依然有融资火爆的潜力赛道,比如咖啡。

据红餐大数据显示,截至2022年12月,22个咖饮品牌获得融资,总金额超过40亿元。在资本的加持下,咖饮品牌加速跑马圈地,门店规模持续增长。

其中,瑞幸品牌更是以三季度总净收入同比增长65.7%,创造了咖啡赛道上的奇迹。

同时,2022年我们以为的第三波餐饮上市潮也夭折了。

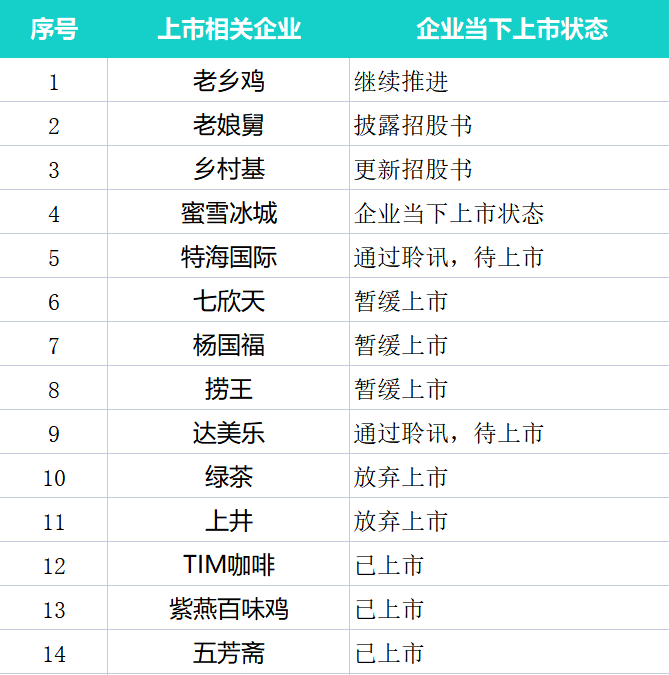

截至2022年12月12日,餐饮赛道有14家企业有相关上市动态。剔除借壳上市的TIM咖啡品牌、偏零售的紫燕百味鸡以及五芳斋,供应链品牌特海国际,剩余10家餐企中放弃上市及暂缓上市的餐企就有5家。

今年3月,就有相关媒体透露,粤式火锅连锁店捞王此前递交的招股书已有6个月未予更新,显示失效。

今年7月,七欣天赴港上市资料同样变更为失效状态。9月,杨国福品牌同样爆出今年2月向港交所提交的招股书已失效。

同样9月,日料餐厅上井选择撤回上市申请材料,放弃港股上市计划。

而绿茶虽然通过了港交所聆讯,但两次通过聆讯后招股书均失效,自10月5日失效以来尚未重新递交新的招股书。

在疫情之下行业最需要资金的时刻,资本与餐饮却直接结束了热恋,餐饮融资、上市都再次回归理性。

03

餐饮变革加速

疫情不仅让整个餐饮业陷入困境,同时也给整个社会带来了阵痛。

整体经济下滑,公司倒闭、就业率急速下降,消费者钱包里的钱减少了,消费欲望也出现了急速下降,出门消费不再是日常。

消费的变化改变了餐饮业。餐饮O2O总结发现,整个2022年餐饮业发生了以下几个变革。

1、轻餐化明显,社区小店成为主流

大面积、高成本、多人工的大店正成为过去,代表更小的投资模型,更聚焦的产品,更少的人工,更精准的客群定位,更小的投资风险,更低的沉没成本的社区小店,成为了2022年最具有活力的单店模型。

熊大爷、南城香、紫光园、巴比馒头等品牌,在社区之下迎来疫情之后的逆势扩张。萃华楼开出“萃华楼小厨坊”,东来顺试水“东来顺街坊铺”。

海底捞成立全新业务模块“海底捞社区营运事业部。”表示要走入社区。就连曾经专供商场的品牌金戈戈豉油鸡也开出了社区小店。

走进社区,以社区小店做全场景、全渠道、全时段经营,成为了2022年餐饮企业逆袭增长的核心密码。

2、行业结构重塑,全域运营成趋势

在疫情之前,门店一切经营都为围绕线下客流量,疫情的出现直接一下切断了门店“命根子”。餐饮门店最核心的引流效应失效了。

线上+线下为主的双主场时代来临,线上外卖、新零售、直播、团购等成为了餐饮们“自我拯救”的有效手段。

用零售思维做餐饮成为趋势。最典型案例就是紫光园,以档口+模式一个月内开24家直营店。

如今,紫光园已从档口模式慢慢衍生出纯档口店、档口+面馆、档口+快餐、档口+早餐+正餐、电商等多种模式。

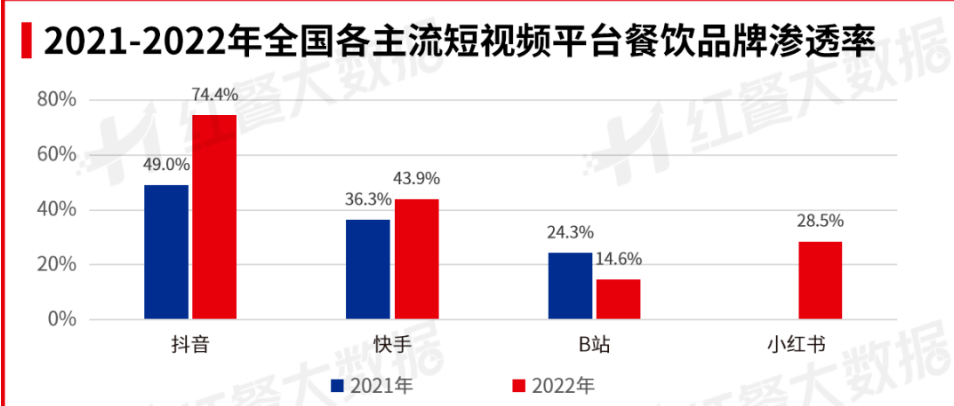

以抖音、快手、B站以及小红书等为主的短视频也成为了餐饮品牌的主场。

据红餐网等相关数据显示,截至2022年4月,选择在本地生活平台上进行品牌曝光的餐企达到了67.7%。

而通过短视频平台和社交平台进行品牌曝光的餐企也高达59.1%,在以上平台基本无宣传的企业只占到约两成。

3、寒潮之下,性价比品类迎来春天

疫情以及经济下滑等多种因素叠加,人们手中的钱少了,消费逐步变得理性,开始偏向极致性价比的产品。

这种极致性价比并不等于“低价低质” 而是价格下探、品质上行的结合,而行业竞争加剧、连锁化品牌化发展帮助这一理念实现了落地。

正因为如此,喜茶、奈雪的茶开始不断降价,意餐“性价比之王”萨莉亚口碑越来越好,华莱士的门店数量超过洋快餐,呷哺呷哺调低价格;

乐凯撒推出39元低价产品,阿香米线也做价格下探.....平价咖啡、平价火锅、平价奶茶的生意都越来越好。

4、连锁思路已变,加盟成为品牌首选

曾经,餐饮连锁模式中直营是主流,反倒是加盟一直被认为是割韭菜,因此发展出了鄙视链,干直营总是瞧不起干加盟的。

但在2022年,随着餐企们成本压力的不断剧增,这一思路正发生改变,最近更是发生了一波“直营转加盟热”。

喜茶直营转加盟,虎头局开放加盟,老乡鸡早已开放特许经营....而原本的早已开放加盟的瑞幸咖啡,在在加盟店营收贡献逐步增大后,也开始进一步加快吸纳加盟者。

风险高、扩张慢、后端沉重的直营连锁模式开始被餐企们抛弃。

反而是曾被餐企们鄙视的加盟模式,风险低、扩张快,正越来越受当下餐企的欢迎。而随着餐饮连锁化加剧,这种趋势或可能更加明显。

5、餐饮“预制化”趋势越来越明显

在疫情封控以及“懒人经济”的催化下,标准化、连锁化的发展,品质稳定、出餐效率高的预制菜在2022年再次迎来了消费大爆发。

据相关数据报告,仅2022年4月前半个月,上海地区预制菜就因封控销售额同比上涨250%。

西贝、全聚德、农耕记、呷哺呷哺等多家餐企加入“预制菜”行列,多个省份争夺“预制菜大省”,从B到C,从线上到线下,从食品企业到供应链企业再到物流企业,预制菜赛道入局者不断,出局者也屡见不鲜。

小结:

世界经济的动荡、疫情的持续反复、市场的剧烈动荡,消费需求的改变....多股洪流正驱动着餐饮不断的变革、前行,铸就强者,淘汰弱者。

有人不断踊跃入局,就注定有人只能黯然离场。

如今,2022年已过去,2023年局势却仍艰难,春天到底什么时候到来,或1个月后?或100天后?或许时间更加漫长。

世事多艰,但不管怎样,只要我们心怀希望,勇毅前行,活下来就是赢家。

-END-

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在岁末年初交替之际,相信很多餐饮老板都在深深思索着2023年的餐饮大势。很多人说,中国餐企的“苦日子”不会马上结束,要经过一段修复期。

三年以来餐饮业就像是被疫情摁在了水里,只能拼命挣扎却无法呼吸。企查查显示,截至11月28日,全国至少有495457家餐饮相关企业已注销吊销。

近日,全家旗下首个独立的咖啡体验门店Let's Café PLUS在台北开业。

关键词:全家便利店Let's Café PLUS 2022年12月29日

股价大涨后,“烤鸭第一股”全聚德的董事长白凡却在最近宣布辞职。而其接手全聚德时正值疫情伊始,任内未能扭转全聚德下滑态势。

赢商网账号登录

赢商网账号登录

未登录

未登录