马茹茹、潘立柱对本文亦有贡献

头图来源:小红书@鹿林西

编者按:城市气质和商业元素之间的关系如此微妙,一类元素聚拢起来,往往就是一种性格。《城市好奇心》系列,以时间为轴,以商业为卷,观察城市身上惊现的“你变了”时刻。此篇为郑州。

临近开业周年庆之日,郑州首座、全国第20座大融城“被曝出”商管团队撤出。

距其步行约600米、同处二七广场商圈,麦迪逊城市奥特莱斯金博大店,闭店两年,无人问津;旁边的大上海城人去楼空。北京华联二七广场店,闭店三年后,去年8月被郑州商业王者丹尼斯以8.5亿元收入囊中。

有人退出,有人挺进。”收割王”万达,连续收购本土地产商建业商业、鑫苑集团旗下商业项目经营权。华润置地、银泰以各自的方式,立稳脚跟。

各路玩家进退博弈,丹尼斯大卫城红火如常。面对新旧势力更迭,它能否守住王者之位?竞争升级,郑州商业正在重构。

01

郑州商业小图谱

丹尼斯称王,多元本土玩家分流

枢纽地郑州,商业格局自有其特点。丹尼斯江湖之位稳固,一家独大;其他本土玩家则以各自的方式,分食市场,激发和释放城市商业活力。

1)王者丹尼斯:一家独大

郑州商业圈,流传着一句话:一路走来,看到的都是丹尼斯。

但丹尼斯自称:一路走来,没有敌人,只有朋友。过往30年间,其是郑州商业舞台上的王者。

1997年,名震全国的“中原商战”已至尾声,郑州商业一地鸡毛。偏巧亚洲金融风暴来袭,郑州商业雪上加霜,急需新鲜血液输入。

当年,河南籍台商王任生,在郑州人民路开出了首家丹尼斯百货。虽开局惨淡,但屡经调改后,这家店终成“郑州高端百货”代名词。

沉淀十数载,顺时代之变,丹尼斯完成了从百货到购物中心的进阶。大手笔之作——郑东CBD商圈的丹尼斯七天地,总体量27万㎡,环绕如意湖,由南向北铺开,于2011年-2013年间陆续开业。

七个项目,物理空间既相互独立又相互连通,业态涵盖超市卖场、百货、奥莱、购物中心,相互协同。行走其间,仿佛行走在“丹尼斯的郑州”。

进化之路,并未止步。2014年,丹尼斯大卫城开业,后来居上拿下了LV、BOTTEGA VENETA、Tiffany&Co.等郑州首店,以及多个原先入驻丹尼斯百货人民路店的奢侈大牌。

2016年,丹尼斯大卫城披露26亿元销售业绩,往后逐年攀升,至2021年达80亿元,王者之位越坐越稳。

2)河南地头蛇:分食郑州,新田、正弘不可小觑

在郑州,还有不少其他河南本土商业玩家,奋力求存。

新田置业势头不可小觑。其于2010年推出自检自持项目郑州新田360广场国贸店,一举爆红。这个体量13万㎡的项目,是郑州最早的购物中心之一,以金水区花园路商圈为立足点,刷新郑州人的消费生活方式。品牌引进方面,360广场国贸店创造多个第一:河南第一家星巴克、河南第一家优衣库、河南第一家H&M……

以此为其起点,新田置业“轻重并举”,持续扩张。通过轻资产形式,推出360广场绿地新都会店、新郑新壹城店,并打入南阳、焦作等;自持自建重资产项目,则有先后推出的360广场太康路店、新田城店、象湖店(暂未开业)。此外,新田还是郑州本土企业往高线城市扩张的排头兵,于2014年开始进军上海。

正弘置业,1997年在二七商圈推出正弘国际名店,系中原地区首家专营国际奢侈品服饰的精品时尚百货公司。

作为郑州高端商业探路者,正弘置业于2018年12月在金水区推出17万㎡正弘城。根据当地市场需求,正弘城以“潮流 人文 艺术 生活”为向,整体调性轻奢,与高奢范丹尼斯大卫城错位竞争。

正弘城开业亮相的460+家商户,有Karl Lagerfeld、MaxMara Studio、COACH、HUGOBOSS、I.T、Aape等郑州首店,另有CHANEL、DIOR、ESTEE LAUDER、LANCOME、YSL、GIORGIO ARMANI、HR、LA PRAIRIE、LAMER等28个一线国际化妆品牌。

错位竞争策略下,正弘城销售稳步上升,2020年达到35亿元,2021年超42亿元。同在2018年,正弘置业还在中原区推出正弘生活广场,建面6万㎡,定位社区商业。一年连落两子,正弘置业市场“能见度”迅速提升。

来源:正弘城官方公众号

除新田置业和正弘置业,其他瓜分郑州市场的本土玩家也各得其所。根据赢商大数据监测,目前振兴房地产在郑州4个项目,瀚海置业、朗悦置业分别有3个项目。

综上可见,郑州商业格局为,丹尼斯独大,新田置业、正弘置业等本土实力玩家把持。郑州本土商业势力竞争,活跃性、多元性都比较高。由此郑州城市商业潜力得到激发和释放,被外来地产商看好。

02

商业进化慢

迷恋百货辉煌,商业新势力探索遇阻

然而,硬币的另一面是,由大卫城称王、其他本土玩家分食的郑州商业格局,因固化,而慢迭代。

“见证过亚细亚百货辉煌年代的老百货人,目前仍掌控着相当程度的市场话语权,且项目职业经理人受制于地产老板的各类要求指标,螺丝壳里做道场,对新鲜玩法大多有心无力。”郑州商业地产观察者张华表示。

郑州对百货的这种迷恋,源于两次百货辉煌。第一次是由亚细亚百货主导的“中原商战”,标志着郑州百货90年代的巅峰。但原本助推行业升级的竞争,迅速变成价格战、开业战的恶性循环。最终,“主角”亚细亚倒闭收场,其他小百货元气大伤,市场一地鸡毛。

张华认为,“郑州商业圈普遍有一种,尊重传统文化、把好的东西留住的想法”。这本身是正面的,但却也在一定程度上,使得新兴商业经营模式和外来地产商,拓局不易。

1)奥莱疯狂,但很难做

在郑州,奥莱玩家分为两派——以宝龙、丹尼斯、绿地等为代表的跨界派,以杉杉、首创、王府井为代表的专业派。

2009年,宝龙打响郑州奥莱商业第一枪。康城奥莱以自营业务板块,入驻宝龙广场A座,营业面积3万㎡,自宣“中原地区第一家纯正的奥特莱斯”,欲“引领河南商业新风”。

由上海世贸与天津现代集团合作开发的世贸奥特莱斯项目,于2014年9月动工建设,项目总投资20亿元,总建面15万㎡,直指“中部地区最大的奥特莱斯”。

丹尼斯奥莱天地由丹尼斯四天地和五天地于2015年转型而来,至今已横跨3、4、5、7四座物业。

专业派方面,最受瞩目的杉杉奥特莱斯,于2016年开出“河南首家真正的奥特莱斯”,自建自持,落址城郊的中牟县。

首创置业联手河南新田置业打造的郑州首创奥特莱斯,2018年开业,建面9.6万㎡,选址郑州下辖荥阳市,立志“重塑西区商业新格局”。

王府井则两次加码郑州奥莱商业。其先于2019年将经营困境的锦艺城王府井转型奥莱,2021年又推出王府井奥莱·平原小镇。平原小镇落位于新乡,但因与郑州交界,该项目在业内人士看来,更像是一座郑州城郊奥莱。

两派玩家摩拳擦掌做奥莱,但与之相伴的是,“奥莱在郑州水土不服”的质疑声,不绝于耳。

康城奥莱、麦迪逊奥莱皆已闭店;鸿裕奥莱项目、世贸奥莱、天河奥莱、丰登奥特莱斯芭蕾雨先后“停工”。非专业玩家们踩中了每一个坑,低估奥莱业态的专业性、没有专业奥莱操盘队伍、缺乏品牌资源和组货能力、没有强体验性,等等。

而专业派玩家的郑州奥莱生意,也不顺遂。在郑州商业地产观察者张华看来,即便是河南奥莱业绩龙头的杉杉奥莱,也只能算是自己活得自在,谈不上“非常好”。

背后归因,内看是一线品牌少,品牌结构不当。外看则是,郑州整体奢侈品消费土壤不成熟。奢侈品牌通常不会在当地正价门店少的情况下,开出折扣店。

2)外来玩家,失意者众

新商业形态,举步维艰。外来玩家,“水土不服”。无论是高端商场,还是中档/大众档商场,失意者众。

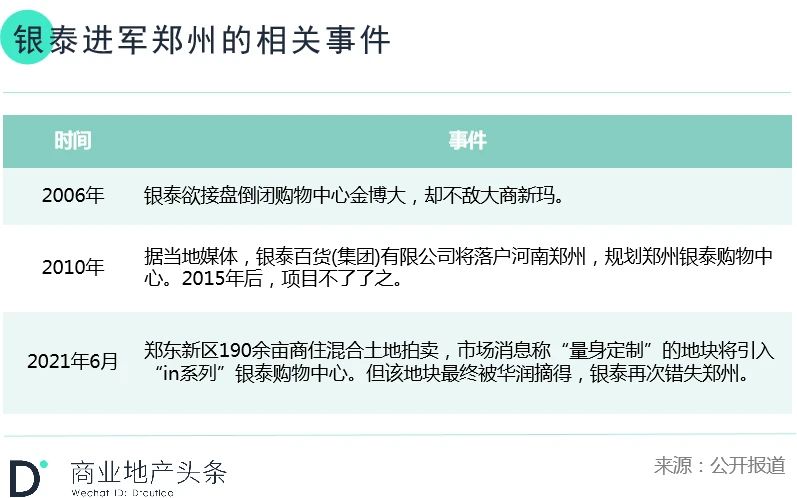

中高端赛道,银泰2006年、2010年、2021年三次入郑而不得,留下“蹉跎郑州15年”的遗憾。

港资地产商,同样难啃”郑州。2010年郑州恒隆广场项目签约,但后续无音。11年后,恒隆又在新华联二七店物业接盘之中不敌丹尼斯,再度无缘郑州。

新世界发展在郑州仅有一个项目——位于管城回族区的郑州新世界百货,目前约有50个品牌,包括星巴克、海底捞、屈臣氏、优衣库、必胜客、豪客来、华为体验店,中规中矩,难言出彩。

批量高端玩家的进入,是一座城市商业提档升级的风向标。一如恒隆之于武汉、杭州、昆明、无锡,九龙仓IFS之于长沙、成都。在这点上,郑州显然还有欠缺。

再看中档、大众赛道,有安于一角者如香港锦艺、万达、王府井,“日子还算舒服”,有急流勇退者如光大安石、佳兆业……

香港锦艺2006年进入郑州,两次落子。郑州锦艺城位于中原区,A、B两馆分别于2012年、2016年开业,共计20万㎡,业态以文旅+亲子+餐饮为主。郑州龙湖锦艺城于2018年开业,选址南龙湖片区的新郑市。作为区域首座大型商业综合体项目,总建面13万㎡。

两座锦艺城持续调改,稳坐区域商业中心之位。据官方数据,2021年郑州锦艺城全年客流4370万人次,日均客流11.98万人次;郑州龙湖锦艺城日均客流4万人次。

万达在郑州落下8座万达广场,持续扩大城市商业框架。6座在营项目中,中原万达、二七万达、高新区万达撑起了区域消费主场。但百悦万达广场已烂尾,金马凯旋万达广场还是个未知数。

在丹尼斯七天地制霸的郑东CBD商圈,郑州熙地港由王府井与塔博曼亚洲合资打造,以购物中心+王府井百货形式,曾吸引不少城市首店品牌,如OCE、探鱼、Zara Home等。“熙地港偏安一隅,市场声音不大,但影响力还可以,所以过得也算舒服。”郑州商业地产观察者张华表示。

而同处二七商圈的佳兆业和光大安石,则多有变数。

顺应二七广场片区城更大势,佳兆业于2020年对京莎鞋城持股30%,将后者改造成二七佳纷天地购物中心,定位国潮主题购物中心。然而,项目2021年7月开业即接连遭遇暴雨、洪水、反复封城,经营遇阻。

此外,因“直播+国潮”主题流于场景改造,实质性业态匹配不到位;“只售不租+统一托管”模式引发商户纠纷;1.2公里外的二七万达广场实力挤压等多重问题。因佳纷广场前途未卜,海底捞、世纪华联超市等主力店以及其他品牌,陆续撤场。

5公里之外,郑州CITY·大融城得益于光大安石强悍的操盘实力,仅筹备8个月,就于2021年12月开业。运营团队组建半年多,就交出了一份不错的成绩单:93%的招商率,90%的开业率。

开业以来,郑州大融城举办过年中庆、与人间烟火撞个满怀集市、野火集市、五菱尾箱集市、十一狂欢周等颇具创意的主题活动,一度成为潮流青年“潮趣制躁”主场。

来源:小红书@郑州CITY大融城

但这个让张华觉得“挺有意思”的项目,周年之际以光大安石退出收场。追究起来,无缘“双地铁线”便捷交通,被万象城一期、新田360广场、二七万达广场分流,合作方资金投入不够、利益分配分歧,以及长时间封控……都是要因。

但流水的竞争者,铁打的大卫城——仍雄霸二七商圈乃至郑州,并保持对周边县市的虹吸效应。项目销售额逐年攀升,于2021年跃升80亿元,位列全国第10。

大卫城郑州店王地位难撼,但不意味着没有危机。

03

店王的危机

本土玩家加码,华润、银泰、万达再战郑州

丹尼斯的危机,首先来源于郑州城市结构的改变。

郑州是火车、高铁拉来的城市。京广铁路与陇海铁路、京港高铁与徐兰高铁两组交通大动脉在郑州交汇,正线、支线纵横交织,形成气势磅礴的双十字“铁路心脏”。

于国家宏观层面,郑州是“天选”交通枢纽。但随着时间积累,却对郑州本市,却造成地缘割裂。而因铁路交织兴旺的二七商圈,经年累月后,老化严重——脏乱差难掩,断头路很多。

所幸,在“国际消费中心城市”、“国家中心城市”、“郑州大都市圈”城市顶层架构下,郑州城更潮起,首位战略是复兴老牌二七商圈。

来源:小红书@鹿林西

2020年郑州政府工作报告提出,要把二七广场片区打造成为“郑州人的精神家园、河南省的消费中心、全国城市复兴的典范”。

强化城中心的同时,往东西南北外扩。往东,主推金水区和郑东新区;往西,推高新区、荥阳市;往北,推惠济区;往南,推航空港区、新郑市。

“一城多中心”格局呼之欲出,郑州需要更多优质商业项目填场,城市商业提档升级需求强烈。诱惑难挡,各地产商伺机而动,丹尼斯全力“卫冕”。

1)丹尼斯守位

守位之战背景下,丹尼斯多个项目拉开新一轮调改大幕。其中位于二七商圈的王牌大卫城,强化重奢和高化矩阵,魄力罕见。

2022年3月,大卫城引入河南首家爱马仕,排队4小时、开业当天卖出1.2亿元,店内商品全部售罄。10月,再引入河南首家Dior精品旗舰店。当地媒体推测,大卫城或将加大奢侈品双层大店等新店型。

明显的信号是,去年9月,商场将美妆区从一楼搬至二楼,并扩大至4500㎡左右,品牌总数增至40余个,包括香奈儿、迪奥、莱伯妮、CPB、兰蔻、雅诗兰黛、阿玛尼、赫莲娜、圣罗兰、植村秀、La Prairie,以及新进品牌SK2/ NARS/HOURGLASS等。高化矩阵更高端、全面。

来源:小红书@丹尼斯大卫城

一楼则主要用于呈现重奢品牌,Michael Kors这类轻奢品牌被调至二楼。大卫城总经理曹岗透露,即将入驻的大都是中部地区首进的国际品牌。场内的国际顶级品牌,会从现有的24个增至46个。

除大卫城外,丹尼斯百货人民店、丹尼斯七天地也积极调改。其中,人民店在2021年的调改中,重点改造负一楼,以国潮概念升级空间美陈,又迁入运动潮流品牌,空间更年轻化、时尚化。

大刀阔斧调改存量项目外,丹尼斯还以并购之法做大郑州棋局。

2020年7月4日,丹尼斯8.5亿元接盘闭店三年的北京华联商厦二七店(原物业“凯德广场·二七”)。华联商厦二七店距大卫城仅步行3分钟,二者将与丹尼斯百货人民店形“铁三角协同”,牢牢掌握1、2、3号地铁线最核心地段的客流,稳住霸主之位。

2)河南地头蛇加码

丹尼斯大施拳脚,而其他本土商业地头蛇则开始加码郑州。

正弘置业2018年郑州连落两子,此后再无新项目入市。2019年8月动工的正弘汇,距正弘生活广场800米,因接连而至的疫情、洪水,至2022年末才开张,虽略显匆忙,却有为疫后郑州商业打气之效,市场期待值拉满。

正弘汇体量15万㎡,由地上7层、地下1层组成。定位“青年欢聚场,世界奇遇地”,因新潮强体验,被网友称为“郑州三里屯”。项目有8大主题空间,2大主题街区,还打造了“食光里”主题街区、云之境儿童馆、近1000㎡专业滑板公园、2500㎡空中花园等。

品牌方面,正弘汇引入超500个品牌,其中300多个是各级别首店,比如MTS滑板主题概念店、COACH、MI⁃CHAELKORS、Radley等河南首店;另有CHANEL、ES⁃TEELAUDER、LANCOME、LAMER、HR、ARMANI等高化品牌矩阵。

来源:小红书@挠挠快点开饭

新田置业则加强郑东新区的商业版图,分布落下了新田360广场郑州象湖店,新田·印象中心综合体。至此,新田置业的郑州商业项目总数达5个。

3)外来失意者再战

本土地头蛇磨刀霍霍,外来大牌地产商则纷纷再战,洗刷此前的意难平。

华润万象城二期,银泰登陆“郑州陆家嘴”

华润置地旗下郑州万象城一期养店8年,2021年再调改,在轻奢定位基础上,强化亲子矩阵,增加新锐潮流品牌,引入JORDAN乔丹体验店、ECCO、FILA、资生堂、林清轩等。

一期调改愈见起色,二期入市后,届时郑州万象城体量将增至21万㎡。而在丹尼斯七天地雄霸20年的郑东新区,华润置地已落子郑东万象城项目,后者将于2024年开业。重磅加码两大黄金商业区,华润与丹尼斯的龙虎之争全面升级。

郑东万象城效果图 来源:赢商网

三次错失郑州的银泰,终于去年12月正式官宣,登陆金融岛,或以轻资产方式,布局in系列项目。官方推文吊足胃口,透露出郑州银泰in项目,或比北京、杭州、成都的in项目更高端。

郑州银泰项目选址郑东金融岛 来源:银泰集团官微

4)“并购王”万达大玩轻资产,版图迅速铺开

2022年3月,万达签约郑州鑫苑,双方在商业管理、资产管理、产业地产和科技研发等领域深度合作。鑫苑集团创立于1997年,2007年登陆纽交所,在中国20多个城市累计开发建设项目100余个。

4月,万达又以7亿元收购“河南王”建业集团旗下8个商业项目的10年运营权。沉默小半年后,建业凯旋广场和建业凯旋汇更名万达坊,重新出街。

通过牵手两大本土头部地产商,万达将以轻资产模式在以郑州为核心的河南市场扩大牌局,加强话语权。

万达之外,发力郑州的外来玩家,还有新城控股。郑州荥阳吾悦广场是新城控股首进郑州的开篇之作,2021年9月开业引入150多个郑西首店。

丹尼斯的全力卫冕,正弘置业、新田置业等本土地产商顽强加码,华润置地、银泰、万达等外来头部玩家再战。三股核心势力激烈博弈之间,重新塑造了郑州商业格局。显然,郑州商业弱化了垄断底色,朝着多元竞争、档次升级、活力焕新的方向迈进。

但在张华看来,郑州商业进阶的下一章成形,最需要的是时间。

“河南地产企业对商业的重视度,在慢慢提升。如果期待他们继续加大商业投资,可能还需要市场给一些信心和时间,包括也要过了眼前房地产低谷的坎儿。”

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

一般来说商业办公项目的买卖都是资产交易或股权交易,债权交易确实不多见,但直接买卖债权的操作是可行的。

本次出售亏损21.3亿元,但可为华夏幸福带来124亿现金并带走142亿元债务,将是华夏幸福债务重组之路上的关键一步。

华润置地深圳北站超核项目采用综合开发建设模式,是融合公共服务、高端商务、活力商业、品质居住等于一体的城市综合体。

李嘉诚的“地段论”又应验,自疫情发生至今,广州体育中心商圈的租金涨幅在亚太地区都保持领先,零售租金已超疫情前15%。

赢商网账号登录

赢商网账号登录

未登录

未登录