封面 & 头图来源|潮流盒子·武汉X18官方小红书

「编者按」2023年5月,我们将走进第18届中国商业地产节,共同探讨行业的变化,展望未来的方向。在此之前,赢商网将推出《提问2023商业》系列策划,从宏观消费环境到商业大势,从项目开业、类型机会到品类的变化趋势,透视行业数据,全方位分析预测。

往期回顾:

作者|fufu

“小而美”的商业,加速狂飙中,活成了疫情下购物中心生存样本中的一抹亮色。

它们,是商业圈1/5的关键角色,前景、钱景诱人;它们,形态多样可腾挪空间大,盒子只是最初的模样;它们,摆脱俗套、刻板的固化标签,用创意、脑洞创造“只此一家”的稀缺感与独特性。

小空间,大能量。属于小体量商业(注:以赢商大数据监测的3-5万㎡(不含5万㎡)购物中心/独立百货为样本)的春天,早已开始,正在蓬勃。

01

蓝海已来,小体量项目增长前景何以诱人?

——“我真不是配角”,是商业圈1/5的关键角色

小体量商业,常常囿于“小”字标签被当成透明。但它们真不是配角,无论是疫情前,疫情下,还是现在解封后。

据赢商大数据监测,2018-2023年拟开业项目名单中,小体量商业项目的数量因市场环境之变会有上下波动,但占比一直维持在20%以上,且整体有上扬趋势,是个关键的“1/5角色”。

一方面,疫情增加了人们就近消费需求,标准化的社区商业增量逐年递增;另一方面,存量商业进入爆改高峰期,一些处于核心地段的旧mall、旧厂房、旧物业,以小型特色非标mall模样次第出街。

规模在壮大,玩家变多元。据赢商大数据统计,2019-2022年新开小体量项目数TOP10运营商中,印力、万科、世纪金源、旭辉皆有自家代表性社区商业产品线,一如,印象里、万科里、方圆荟、旭辉里。而在2023-2026年的TOP10玩家中,新进的龙湖、碧桂园、万达均以轻资产方式扩充着小体量版图,但输出方式有别。

龙湖,快跑复制着社区商业产品线——星悦荟;

万达,无论项目体量大小,有且只有一块金子招牌——万达广场;

碧桂园则祭出“全垒打”——城市级全业态购物中心“碧乐城”、区域级购物中心“碧乐汇”、社区邻里中心“碧乐时光”全面开花。

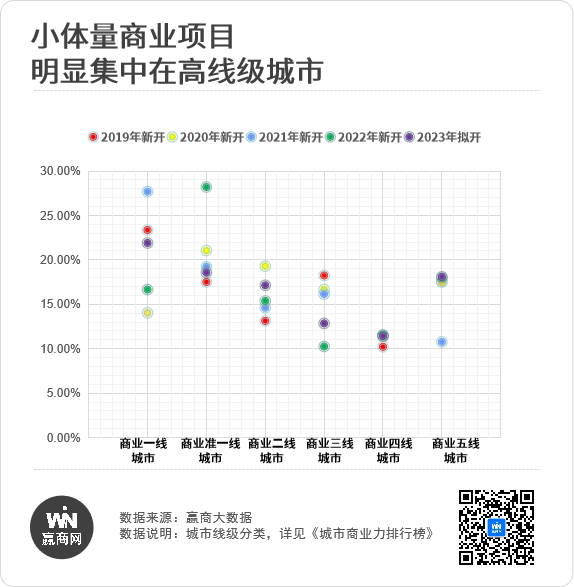

在各方玩家实力PK中,小体量项目城市布局之变,亦处处隐藏着新机会点。过往四年,商业一线、准一线城市新开小体量商业项目数量占比稳定在15%及以上,且向上趋势明显。2023拟开项目样本中,高线城市占比约为低线城市的1.75倍。

随着疫情解封,城市商业回温,高线城市即将进入小体量商业入市高潮期。其中,据赢商网不完全统计,2023年,仅北上广深就有近40个小体量商场计划开业,其中不乏一些期待感拉满的非标/旧改项目,包括上海蟠龙天地、上海Park 1287趣玩、上海前滩L+PLAZA陆家嘴广场等。

02

除了社区商业,小体量项目还能有啥发展方向?

——“万千形态任君选”,年轻力、非标特色风吹起

“潜力股”小体量商业,稳定输出的远不限于数量,还有丰富类型。

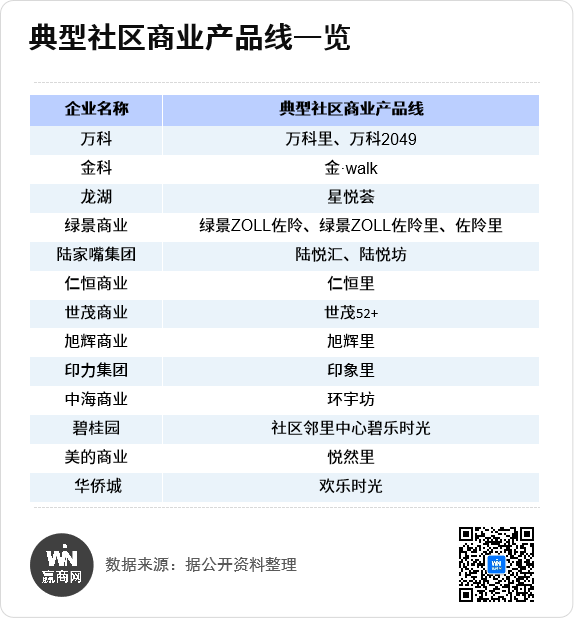

最典型的形态,当属以住宅小区或综合体项目“标配”角色出现社区配套型商业(社区mall、社区街区、社区百货、社区邻里中心等)。据公开资料统计,目前有超20家房企有“社区商业”相关的产品线,“XX里”是个高频词汇。

项目形态上,典型社区商业多为小体量盒子式。但随着时间、经验积淀,以及城市竞争、客群需求之变,它们已经衍生出新组合、新模样,“大哥”万科玩得最溜。

社区街区新秀“小藤街”,场景+消费驱动创新:杭州之光·小藤街为“沸藤青年聚集地”,天空·小藤街为“让生活沸腾的24小时漫游式活力小街”

重组社区mall“万科里”,因客群画像精准定制:青年潮玩街区型万科里、综合住区配套型万科里、商务办公型万科里

按照社科院预测,2030年中国城市化率将达到70%,届时中国将形成2万个以上的新社区。社区商业蓝海已成,前景、钱景皆可望。

社区商业之外,在赢商大数据统计的1980个小体量项目,另两大常见类型标签是:奥莱/免税,以及特色/非标。

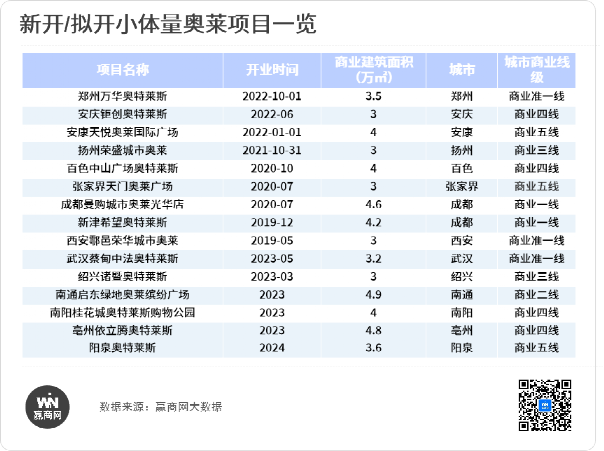

据赢商网统计,2019-2022年开业的奥莱/免税小体量项目有7个,包括2个免税项目——中服三亚国际免税购物公园(2020年开业)、海口观澜湖免税城(2021年开业)。顺着疫下免税浪潮而生,这些“毫无体量”优势小免税项目,靠着政策、时代红利亦活得还不错。

而近年新开及未来待开小体量奥莱项目,则是以相对低线城市为主战场,下沉趋势明显。这与大体量奥莱反攻高线形成反差,背后有四五线城市消费力提升,及大牌下沉步伐继续扩大的双重作用。

至于,“非标/特色”风横扫小体量商业圈,是天时(存量改造、城市更新进程持续深化)、地利(占据着重点城市、核心位置)、人和(消费者个性需求倍增)的结果。武汉潮流盒子x118、深圳前海卓悦INTOWN、广州时代·芳华里CR8、上海瑞安鸿寿坊……以独有之个性,追赶着最潮风尚。

03

谁说只能卖东西,小空间打法一样可以新派?

——“认真赶时髦”,用个性活成唯一是大招

从前,小体量商业≈社区商业≈大众化杂货铺。但现在,它们早已进化到中档、中高档,甚至于高档的级别,定位、硬件设计、业态组合、营销打法均随之而变。

据赢商大数据统计,2019-2022年间新开的小体量项目中,中档及以上项目有26个。由新鸿基打造的上海One ITC,是“高端”小体量商业的典型代表。不到4万㎡的空间内,装下了逾138个国际级高端品牌,10%品牌首进中国、上海,逾50%品牌首进徐家汇商圈。

「编织花艺光影秀」、「3米高Princess Pop雕塑狗狗」、「奢华萌宠艺术乐园」、「Princess Pop! 拍照馆」、《山坡》「蒲公英“花”海」、《星球》「梦幻水晶」……场内的艺术装置、美陈设计,处处见奢华,丝丝显贵气。

图片来源:项目官方

当然,囿于空间局限,超8成以上小体量商业档次定位“大众化”,但大众不等于俗套,用个性活成唯一是新秀们的共识。

个性标签,人无但我有:杭州万科杭行荟Mo-Mall,体量不到3.5万㎡,“中国版The Commons”;西安未央168商业街,西安首个“镜面灰”综合体。

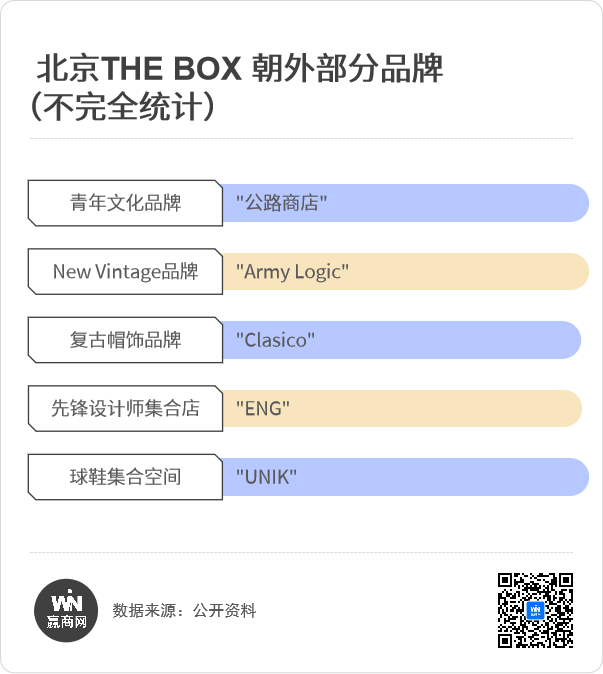

个性业态,年轻力爆棚:3.3万㎡的潮流盒子·武汉X118,以特色且彼此串联的品牌组团,以满足年轻客群全维度的消费需求。北京THE BOX 朝外,延续上海TX淮海年轻力基因,将引入多家北京首店以及独家品牌。

个性营销,主体化鲜明:3万㎡“潮艺新聚场”广州时代·芳华里CR8,借由内部孵化的新厂牌C-lab“圈层社交”式营销;3.5万㎡前海卓悦INTOWN打造首届燃动潮玩节、“野奢露营节”、“落日音乐会”、“车尾箱市集”,与Z世代为友。

更多行业趋势与新玩法,尽在第18届中国商业地产节。扫下图二维码,报名参加这场一年一度的行业盛宴吧。

如果你也想向2023商业提出问题,或者希望在地产节上听到大咖们讨论哪些问题,欢迎评论区留言告诉我们~

时间地点:2023年5月 广州

商务洽谈/媒体合作/咨询热线:020-37128283

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

中山时代·芳华里、北京暖山生活广场、万科· 杭行荟Mo-Mall、成都·景合魔方、西安·量子晨……国内当下流行的小项目的出奇制胜之道。

本文从商业配套、总体规划、业态规划、建筑布局、建筑结构/水电/暖通设计、交通设计、建筑外观及景观设计等8大方面进行阐述。

新加坡邻里中心大巴窑社区、曼谷SAMYAN MITRTOWN...盘点数个亮眼的"家门口"社区商业案例,解锁“家门口”商业体更多玩法。

赢商网账号登录

赢商网账号登录

未登录

未登录