头图来源/重庆光环公众号

撰写/fufu 雨晴 米娅

主编/付庆荣

视觉设计/小石头

编者按:中国,全球商业地产最为繁荣的国家之一。疫情之下,这种势能,还在延续,却有变化。【商业大势】系列,以长期视角,观察商业地产领域风向标式的趋势,思考未来的方向。此篇为,TOD造城。

风起五年,大疫三年,国内的TOD生意王者恒强,形态却日渐丰富。

在城市端,西南的成都、重庆TOD项目数一骑绝尘,跑赢了北京、上海、深圳。坚挺的广州,靠着外延、加密的轨交线,稳稳占着前三。后起的非高线城市们,单打不行,纷纷傍上房企大佬,组团而战。

玩家分化、竞争还在加剧,龙湖、华润、万科们越战越猛,后发潜力者越秀、保利最为惹眼。在模式上,合作开发已成主流。

业态组合则因站点规划、覆盖客群有别,中小体量TOD项目(10万㎡以下)倾向做熟人生意,可以是社区型,也可以是青春派;而大体量TOD项目(10万㎡及以上)多为地标mall,多元的客群,匹配多元品牌、体验与服务。

望向新五年,国内TOD商业的版图,会因更多的非高线城市、更多样的玩家出现,格局微变,而蓬勃之态不会减弱,只会趋强。

01TOD城市反差:

成都开业凶猛,非高线城市傍大腿

TOD造城,是一场浩大的城市规划。

商业高线级城市,因地铁系统开发早、时间长、里程数多,而占得开发TOD商业项目的先发优势。

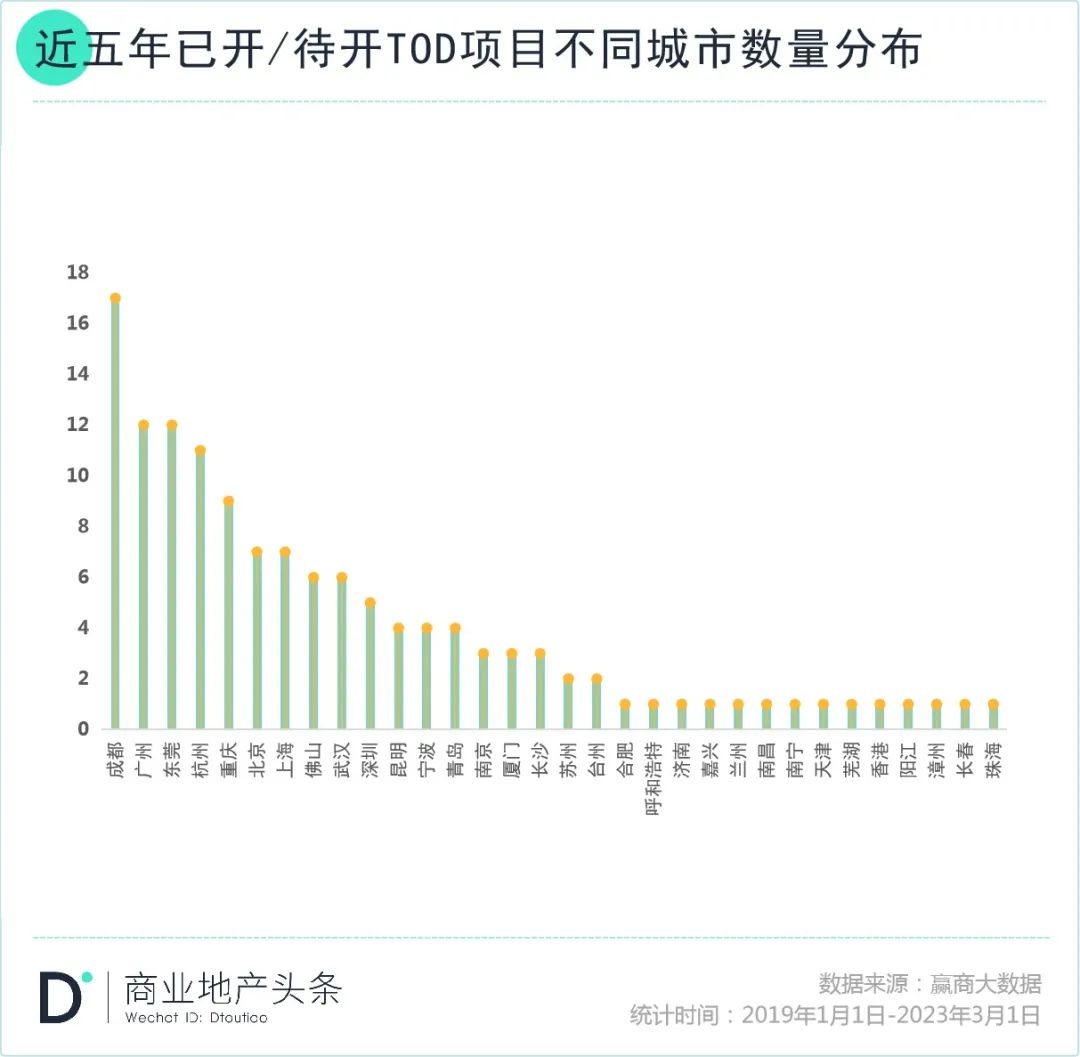

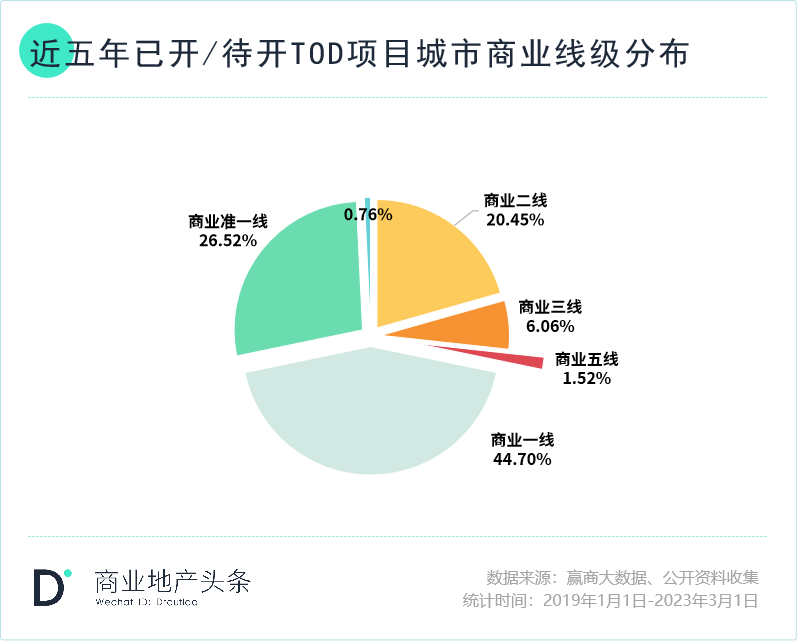

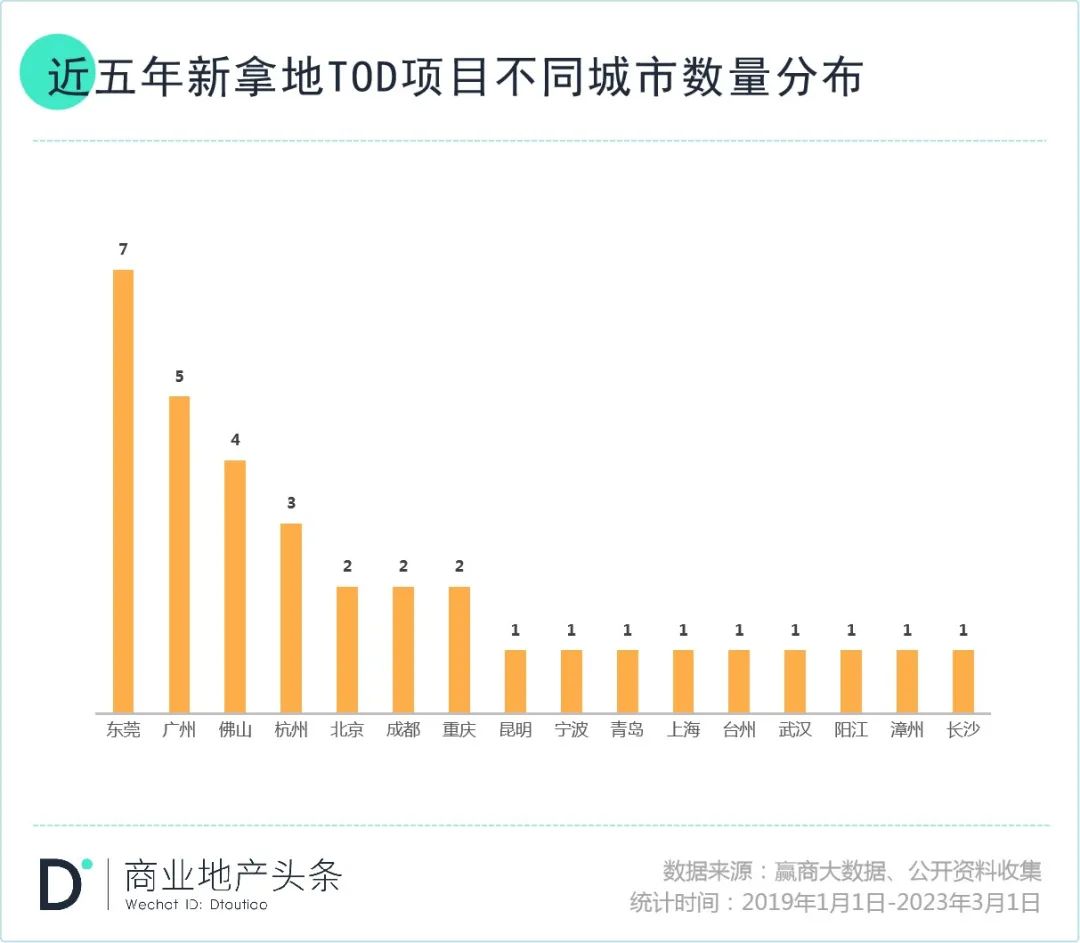

以赢商大数据统计的130个TOD项目来看,商业一线、商业准一线城市是绝对的主战场,合计占比超70%。鲜明对照,商业三线至五线城市的占比,则不足8%。

在这个静态共识之下,因时间节点、城市特色不同,TOD商业项目发展轨迹呈现的特征亦有反差。

注:城市商业线级是赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为六个等级。本文将商业一线、准一线、二线定义为高线级城市,商业三线、四线、五线城市定义为低线级城市。

//成都TOD项目开业凶猛,华南三城拿地火热

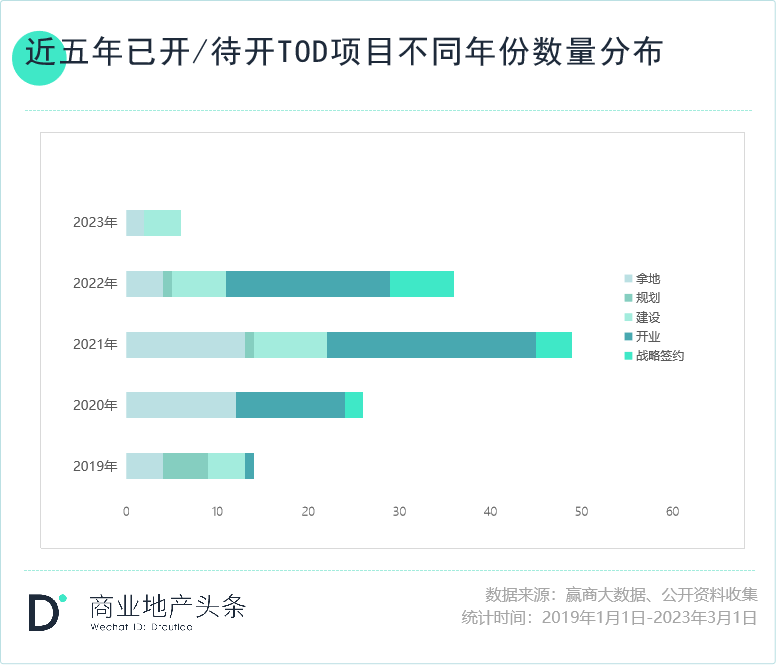

国内TOD项目在疫情三年呈现出爆发之势,且以2021年为甚。这年,无论是拿地、开业,还是建设中的TOD项目都达到一个新高点。

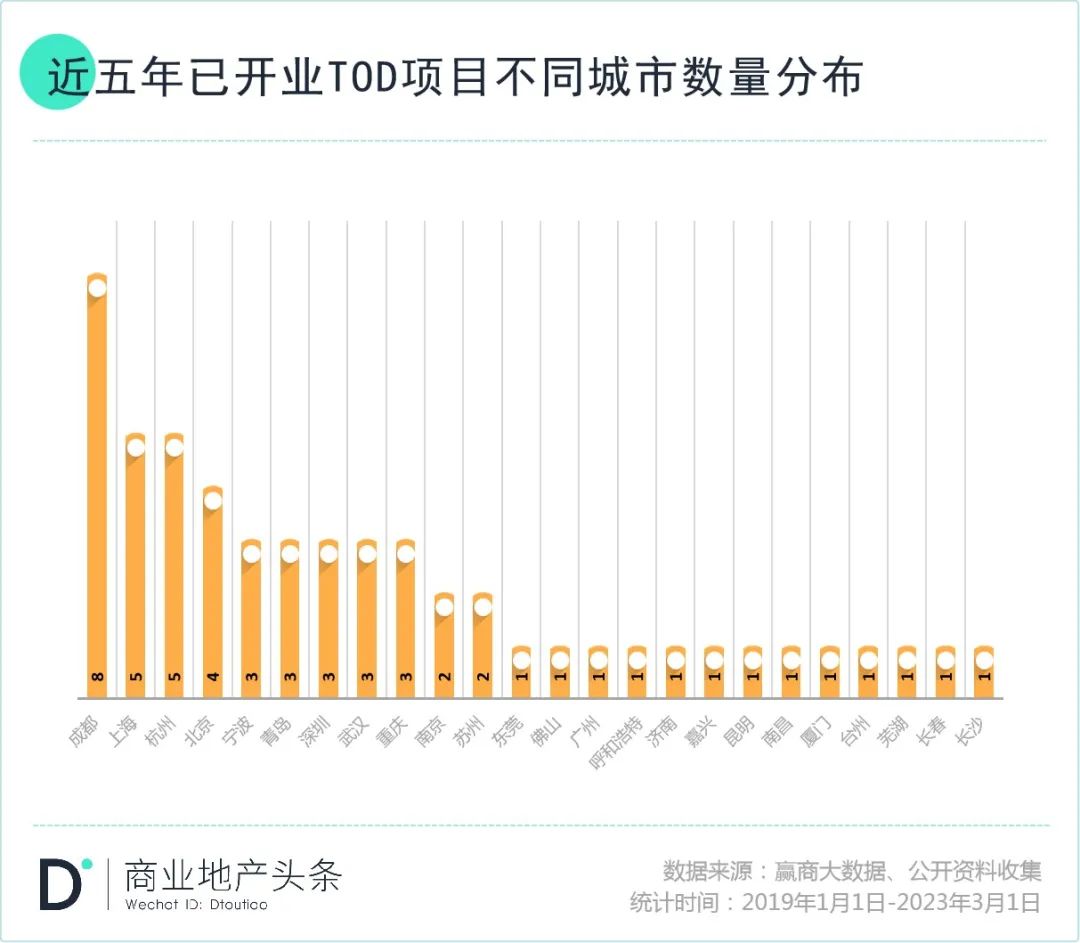

样本统计中,开业的54个TOD项目,主要集中在成都、上海、北京、杭州、宁波、青岛、武汉、重庆、南京、杭州。

2018年,成都率先在国内提出打造TOD之城概念。这年,成都轨道城市投资集团进行了五个批次的TOD项目一体化设计招标,启动了49个站点的全球设计招标,面积约4.73万亩。

次年,成都全面启动首批13个TOD综合开发示范项目建设,加快构建16个城市级站点、45个片区级站点、125个组团级站点、528个一般站点的四级综合开发体系。

由此,成都TOD造城步调驶入发展快车道。与此同时,成都轨道交通发展势如破竹。据中国城市轨道交通协会统计,2018年成都城轨交通运营线路长度为329.8公里,至2019年已超过重庆,2021年则飙至652公里,大线网运营时代开启。

乘着天时、地利之机,2022年,成都推进34个TOD项目建设,其中23个已开工项目按下“加速键”。而其能够登上TOD项目开业“第一城”背后,亦离不开给力的“人和”,特别是TOD金牌操盘手龙湖的贡献。

在成都8个已开业TOD项目中,龙湖占了3个,2个天街、1个星悦荟,且均为自持自建。靠着过往多个王牌项目出圈,龙湖已然形成了一整套成熟、相对标准的TOD项目打法,可加速推进项目入市周期。

从开业转向拿地,则会发现,华南三城——东莞、广州、佛山,名次靠前。

借力大湾区一体化的战略,处在交通枢纽之地的东莞,2020年加速完成55个TOD站场规划编制,重点推进东莞火车站、东莞西站、虎门高铁站、常平“香港城”等10个TOD项目建设。

步入2021年,东莞进一步明确镇街轨道站场TOD的开发功能和规模、高标准建设一批“轨道+物业”、“轨道+社区”示范项目,并将TOD规划片区延伸至城市更新领域,囊括旧厂房、旧村庄等各类用地。

由此,东莞引爆TOD项目地块争夺战,万科、保利、碧桂园频频出现在土拍现场,且收获不小。在上述统计的7宗地块中,保利(包括联合体)、万科分占2席之位。而在广州,TOD最大的地主,不是地产性质的企业,而是广州地铁,5宗地块拿了2宗。

从地块的区域分布看,东莞7宗地块遍地开花,长安、万江、虎门、大岭山、黄江……一镇一地,TOD重塑、串联、升级城市商业的功能,显而易见。

但在广州,近几年新拿的TOD地块,多见于番禺、白云新地铁或轨交沿线,属于城市加密型项目。这些城市开发中或尚未开发的区域,土地成本相对较低。

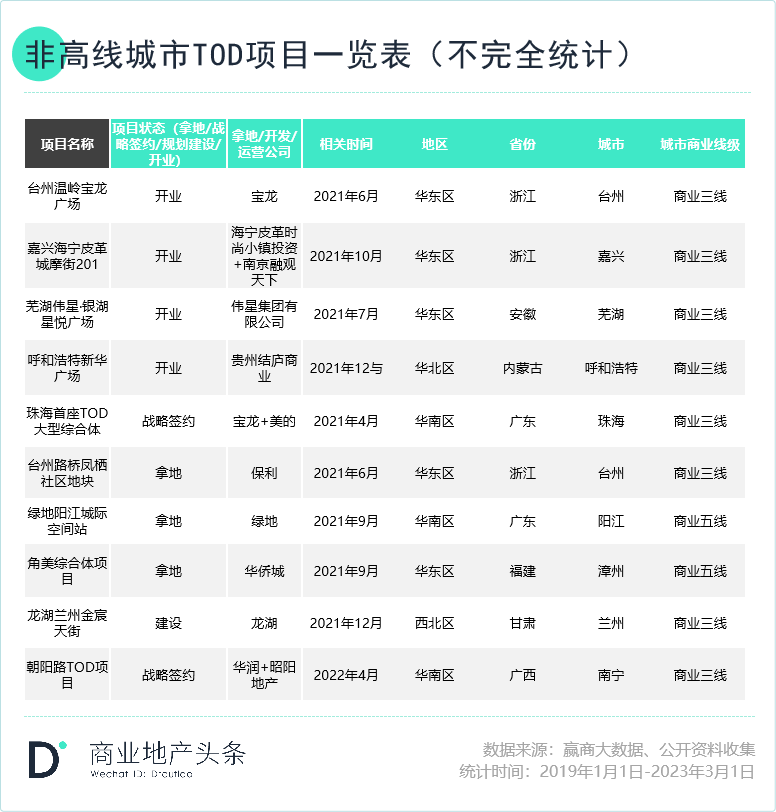

//下沉市场巧发力,江门、温州抱团大佬合作开发

在时间轴上看,商业三线至五线城市的TOD项目,无论是开业还是待开,多出现在2021年及以后,发展步伐较高线城市整体慢了半拍。

反过来,这也说明了,TOD项目的布局正在逐步下沉。

这些非高线城市,轨交建设多数处于起步阶段,但潜力可观。以南宁为例,TOD是其“十四五”规划的关键词。已经拥有4条轨道的它,计划2020-2035期间增至13条,总长约599.4公里。

虽说轨交配套在慢慢扩容,但囿于开发能力及经验不足,非高线城市的轨交集团倾向于与TOD的高阶玩家战略性合作,以规模化、全局化推动整个城市TOD项目快速落地。

在南宁,华润置地与南宁轨道交通城市发展有限公司共同出资24亿,成立了南宁轨道华润置地有限公司。前者持股51%,后者持股49%。按照规划,二者将合作打造“江南五一片区TOD站城一体化产业新城”等项目。

在温州,万科、印力与温州铁投集团对接轨道沿线TOD综合开发项目,包括整体规划思路、多种业态布局方案以及经济测算等方面的内容。

在江门,万科与江门市政府签订战略合作。2020-2025年间,万科将在参与市属国企战略合作,探索未来城市样板;参与“轨道+物业”投资建设,打造TOD标杆。

以上,不难看出,自主权、可选性不多的非高线城市,选择抱团大佬合作开发,省力省心。而在群雄争霸的高线城市,强势的轨交集团往往会采用“公开招标”的形式,找到最心仪的合作对象。

关于这点,重庆交通开投枢纽集团土地中心支部书记、经理李青国在此前公开报道指出,在确定一个可修建TOD项目的位置后,“交通枢纽集团会对土地进行调规,按照国土部门的相关规定,整体招拍挂,竞拍过程中把今后开发建设的条件进行明确,价高者得。”

02TOD开发模式:

从模仿日本,到“中国式”进化探索

操盘TOD商业项目,本身是一门壁垒极高的技术活。

一方面,TOD 项目由于开发周期长、资金需求大,注定不是所有房企都能入局,头部内资、港资,赫然在目。

另一方面,以轨交建设为基础的TOD项目建设,给了城轨、交投集团们先占优势,但因缺乏足够的商业开发经验与案例,选择合作而行,不失为一种良策。

探路初期,国内玩家不约而同学步日本,但现在已经呈现出了“中国式”进化。

//玩家分化:头部企业越战越猛,央国企奋起直追

TOD项目的高壁垒与复杂性,注定其是一门准入门槛极高的生意。

赢商大数据收录的近五年开业的TOD项目,投资/开发主体多为头部商业地产企业,如龙湖、华润、万科、宝龙与新鸿基等,它们靠着商业综合体的成熟操盘经验,在TOD领域规模化发展。

同时,越秀、保利、中海等“国字头”房企奋起直追,一些甚至呈现出赶超“老牌玩家”之势,潜力不可小觑。

*龙湖:先发优势,区域、产品高度集中

作为行业“头部玩家”,TOD是龙湖商业的主要特色之一。

龙湖自2003年开始探路TOD模式,第一个购物中心北城天街就带有TOD光环——依托城市轻轨线开发。此后,其一直围绕TOD开发积累经验,且形成了区域、产品优势。

一方面,龙湖TOD项目主要位于华东与西南地区,且均位于商业一、二线城市;另一方面,龙湖TOD商业项目多为“天街系”产品,定位盒子式家庭型购物中心。

此特征之下,龙湖快速实现了TOD项目的复制与扩张。花了20年时间,造了约80个TOD项目。

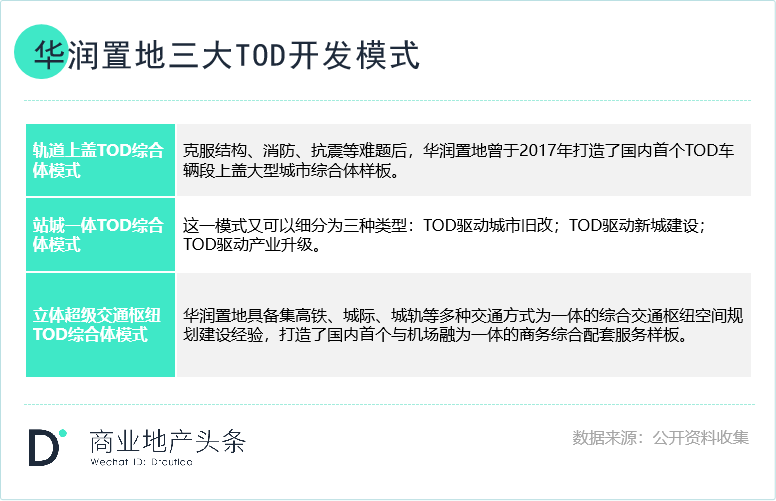

*华润:品牌优势,以TOD驱动城市更新

靠着在中高端市场积攒的资源禀赋优势,华润形成了强大的品牌力,利于发力TOD项目全国化布局。2021年3月,时任华润置地总裁李欣在成都首届TOD发展论坛上,透露了TOD的三种发展模式:

其中,城市更新是华润TOD的主要着力点之一。例如,华润TOD的标志性项目——北京西单更新场,经历多次升级改造后于2021年5月重新开业,为西单商圈唯一的双地铁接驳TOD项。

通过“魔改”楼层数——地下3层商业变为2层,并积极调改商铺保持商品力,该项目成为北京客流热门地,2022年场日均客流高达4.7万人,远高于北京平均水平(1.8万人)。

*越秀:主场优势,与城市地铁深度合作

越秀地产董事长兼执行董事林昭远在2022年全年业绩会上表示,TOD是越秀地产重点发展的领域。截至2022年底,公司共拥有土地储备2845万平方米,其中14%通过TOD模式获取。

作为“国字头”房企,越秀地产发挥大本营优势,2016年开始与广州地铁达成战略合作,开启TOD探索。往后数年,其均通过合作开发的方式在广州实践“轨道+物业”TOD发展模式。

值得一提的是,出省外拓TOD项目时,越秀同样倾向于与地铁公司合作。在杭州,其与滨江集团合作星航TOD项目后,自去年开始与杭州地铁合作,目前已签约两个TOD项目。

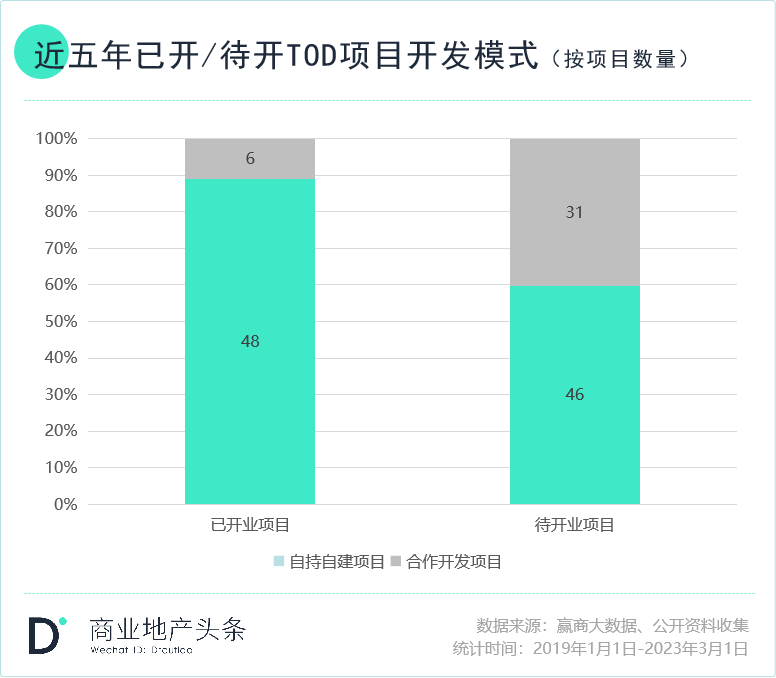

//开发模式:合作开发渐成主流,央国企是自持自建主角

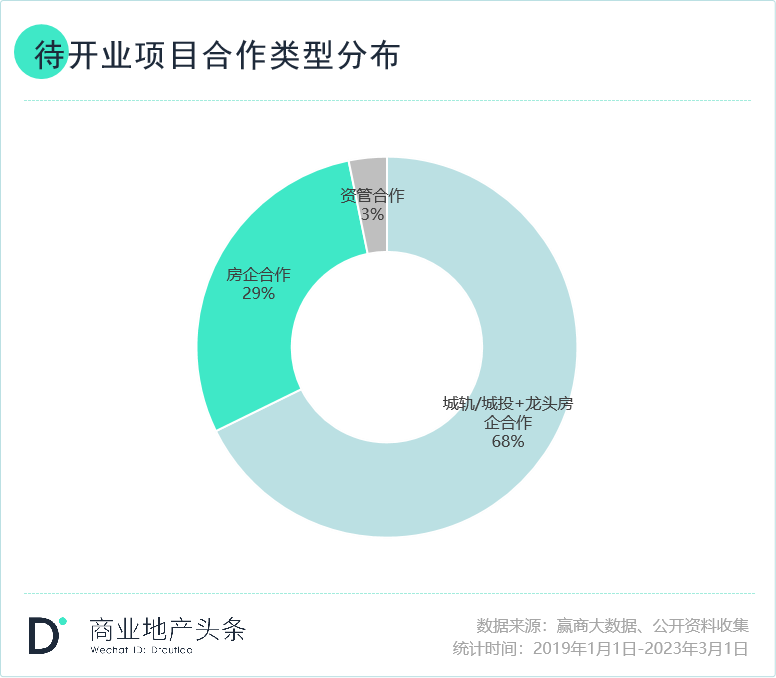

*合作开发:轨交集团与头部房企、地方央国企抱团渐成主流

据赢商大数据统计,54个已开业TOD项目中,超九成为自持自建的单一开发模式,合作项目仅占11%;而77个待开业项目(包含拿地、规划、建设到待开业等各个阶段)中,合作开发的模式占比大幅上升至40%。

这一变化背后,是多个城市轨道交通大跃进,一如杭州,而当地的的城轨/城投公司集中拿下多个TOD地块。它们因缺乏商业规划、运营力,多选择与头部房企抱团合作。

近五年,已开业项目中,仅有2个项目是以“城轨/城投+龙头房企”为合作模式进行开发;而待开业中,这一合作模式多达21个,占比高达68%。

注:合作项目仅统计主开发企业,按项目持股比例划分

渐成主流的合作开发模式下,各地地铁/轨交集团内可以开拓业绩新增长点,以应对单一票务收入增长放缓的难题;而之于华润、龙湖、万科等头部企业,可以此举获取一些优质地块,且能有效控制高土地成本,可谓是小投入、大回报。

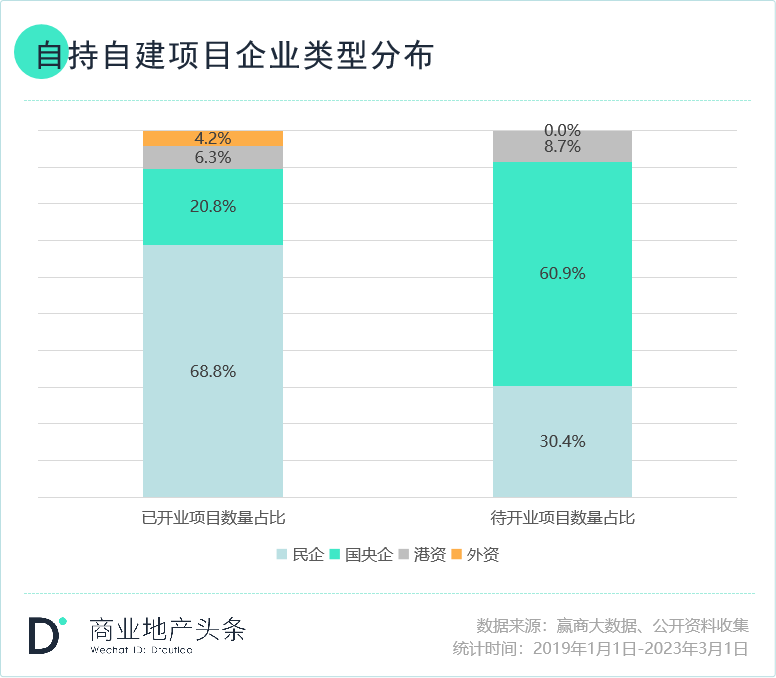

*自持自建:民企占比下滑,央国企、港资崛起

过去五年,自持自建项目的主力军由民企转变为央国企。

据赢商大数据统计,以独立开发(自持自建)项目为统计口径,已开业TOD项目中,民企开发商占比最高,近70%,央国企占比21%,其余为少部分港资及外资企业;而待开业TOD项目中,央国企成为独立开发的核心主体,占比61%,远高于民企的30%。

存量时代,土地红利减褪,房地产行业经历大洗牌。在此背景下,以稳健著称的央企、国企反而更有底气,实现逆势扩张,反超民企亦是大势所趋。

03TOD项目形态&业态:

中小体量做熟人生意,大体量做多元生意

据赢商大数据,从54个已开业项目中选取47个品牌数据量较全的项目,品牌门店数总计7048家。透过业态、品类、品牌档次、特色经营标签等多维度,可以略窥现有TOD项目,基于“站点客流”的场景打造和品牌组合特点。

以体量划分,可从样本中选取两类TOD项目:

一类是,23个大体量TOD(10万㎡及以上)项目,典型者如重庆光环购物公园、成都SKP、深圳One Avenue卓悦中心、龙湖重庆金沙天街等,品牌门店总数为5114家。

另一类是,9个中小体量TOD(10万㎡以下)项目,如LaLa station上海莲花路、上海虹桥中心Art Park大融城、杭州天空·小藤街、青岛丽达茂等,品牌门店总数1039家。

//项目形态:中小体量做“微缩城市”,大体量造地标景点

TOD项目体量的不同,很大程度上决定了场景定位、空间风格、聚客效应等。以监测的54个已开业TOD项目看,中小体量TOD(10万㎡以下项目)倾向于做“进阶版社区商业”。

以往,社区商业形态,主要依托于周边几个住宅小区,是相对孤立的存在,常见的关键词是接地气、休闲、遛娃。

而中小体量TOD商业,则深度嫁接轨道交通、写字楼、住宅等组成的城市片区,项目形态基于人与环境、人与城市的关系有了更深度的思考和设计,社区元素更多元、新潮、人性化。

图源:天空藤集公众号

其中,杭州天空·小藤街、LaLa station上海莲花路、上海虹桥中心Art Park大融城等典型项目,各有主张。

杭州天空·小藤街,以“TOD+未来社区”为理念,造了一座轨道上的“微缩科技城”,各个业态相互串联——天空·藤集购物中心、“星之里”和“风之筑”住宅、未来@天空中心办公楼、幼儿园、体育馆、艺术中心。地铁通道和商业街设计风格统一,外饰仿木纹铝板,营造温暖的归家气息。

图源:天空藤集公众号

LaLa station上海莲花路,整个项目则是一座“城市之门”。项目与车站融合,以“Gate门”为设计理念,外墙融入上海传统石库门的砖墙造型,并把莲花路站所在的上海地铁一号线的代表颜色红色以及莲花的粉色相结合,打造出宛如一扇“巨门”的外立面,极具视觉冲击力。

商场内部,充分发挥东西长达300米的空间特点,打造“莲花散步道”。具体而言,1~5层分别以“水畔道”“乡间道”“花田道”“森林道”“阳光道”为主题,采用符合各主题的内装设计、建筑材料、照明等,置身室内仿佛漫步于大自然中。

图源:赢商网马伊佳

对比中小体量的精而美,大体量TOD(10万㎡及以上)的场景打造,以深度根植于更大的城市片区为前提,更倾向于做地标级的旅游目的地。

重庆光环购物公园以独特的山城地貌为灵感,带给“热带雨林+哈尔的移动城堡+阿凡达”的多重感官冲击。

重庆,是一座必须以垂直视角欣赏的城市。而重庆光环购物公园的场景魔力,也以垂直视角设计和呈现。走进其中,首先感觉到大自然在玻璃盒子里完全舒张开来。

一楼是浴光之城热带雨林,视觉向上,漂浮空中的“悬浮树”重现电影《阿凡达》场景。到了晚上,约20米高的临空光源水幕瀑布还会上演一场神奇的3D奇幻光影秀;水流特效配上水流的叮咚之音,科幻效果拉满。

图源:重庆光环公众号

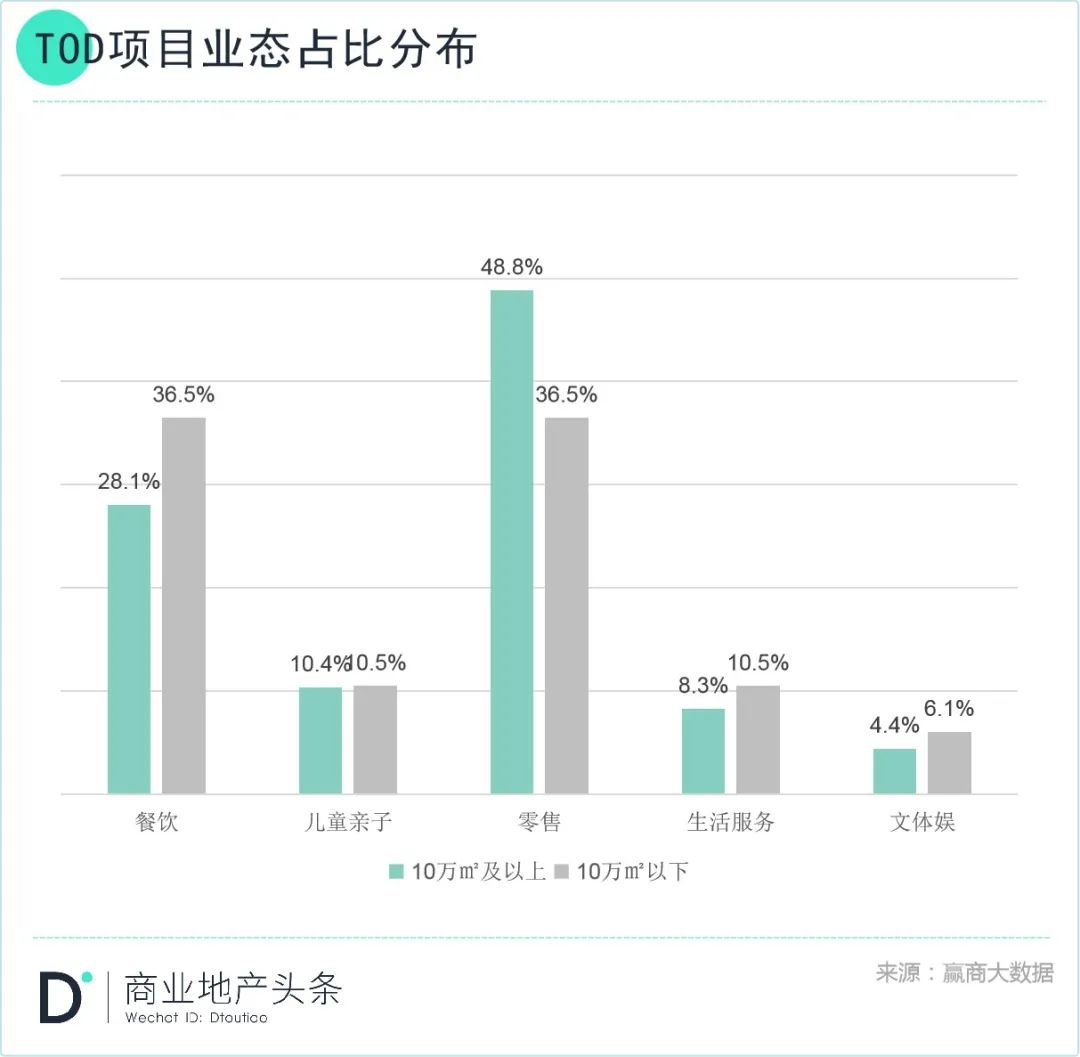

两类TOD项目业态分布的相同点是,都比较注重儿童亲子业态,占比几乎持平,分别为10.4%、10.5%。涉及的细分品类非常丰富,从童装/童鞋、母婴用品、各式儿童教育、儿童乐园、运动馆、理发、摄影、餐厅、医疗等。

由此可得出结论:两类TOD项目,一定程度上都带有“儿童友好型商业”标签,家庭亲子是其聚焦的关键客群之一。

不同点是,大体量TOD重零售,占比近五成;轻餐饮,占比不足三成;而中小体量TOD餐饮占比近四成,零售占比不足四成,同时生活服务、文体娱业态占比均高于大体量项目。

具体到不同业态时发现,或因站点以及周边客群总量不同,两类TOD项目聚焦的客群需求反差明显。

中小体量TOD项目,倾向于将所有客群当成一个“整体社区”,量可以不大,但类型精致、分明。与之相反,大体量TOD项目,倾向于以地标mall姿态,多层次挖掘客群的不同需求。

图源:藤集公众号

这个基础原则,贯穿于品类聚合、品牌特色标签、品牌档次等维度。前者具有相对单一性、刚需性,后者相对多元、丰富,不那么刚需。在餐饮、零售业态组合中,此类特征更具象:

*餐饮业态

异国风情餐食方面,中小体量TOD虽然也有韩餐、日料、泰国菜、越南菜,但最常见的是品牌还是麦当劳、肯德基、必胜客等美式大众快餐品牌。

大体量TOD则还有其他相对小众的异国餐饮。比如,上海天空万科广场有墨西哥餐LOS PACOS,成都SKP则有法国菜Pairing Dining,深圳卓悦中心有意大利菜【圣马可意大利西餐厅】,龙湖苏州东吴天街有新加坡菜【星洲小馆】。

细化到日料来看,在中小体量TOD中,只限于几个常规品类,如拉面、烧烤、居酒屋、寿司。

而大体量TOD,日料细分品类要丰富得多。比如,重庆光环购物公园有蛋包饭品牌【熊吞大碗丼烧肉饭】、【池奈のカレー】;上海北外滩来福士、成都万象城二期分别有日式火锅品牌【温野菜】、【牛new寿喜烧】。

*零售业态

服饰品类,中小体量TOD中,常见国货品牌李宁、安踏、特步;外资运动潮牌常见NIKE、CONVERSE、New Era。而大体量TOD则有更丰富、小众、甚至前卫的标签,如设计师、设计师品牌、买手店、二次元、快闪店等。

此外,在品类档次分类上,中小体量TOD品牌档次集中在大众化、中档为主;大体量TOD,多由王牌地产商操盘,项目之于城市建设的意义重大,集结着多种中高档、高档、奢侈品牌。

极具地标意义的重奢项目成都SKP,开业就有约70家各能级奢侈品牌开业,包括LV、Dior、Van Cleef & Arpels、PIAGET等重奢梯队。

到这里,需要从单纯的品牌组合抽离出来,做一番延伸思考。总体而言,品牌组合逻辑本身,并不是TOD商业真正的独特之处,关键的突破点标志着,城市规划理念,从经典的“雅典宪章”时代,过渡到“多样性为王”的时代。

1933年《雅典宪章》勾勒了一个理想现代城市的样貌——居住、工作、休息娱乐,区隔开来。但随着中国城市化、轨交化进程加速,TOD商业起步生长,曾经区分的城市功能,重新聚合、演绎。

城市学家简·雅各布斯在《美国大城市的死与生》中指出,真正有活力的、可持续的城市建设,应该允许片区建筑规划,应该能够承载两种以上复合功能,以此形成人群的多样性、交叉需求的多样性。

无疑,TOD商业正是个典型载体,且继续迸发着源源不断的活力。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

5月18日,越秀地产宣布收购广州琶洲南TOD项目49%权益的事项获得84.37%大比例通过,其收购交易对应总代价约人民币50.1亿元。

5月15日,由龙湖携手清能打造的武汉新荣天街正式动工。该项目总投资160亿,为武汉首个地空双轨TOD,总建面78万㎡,包含15万㎡的新荣天街。

TOD模式可为房企在城市土地资源日趋紧缺的背景下,带来新的开发资源,增强溢价能力,拓展增长空间与能力半径等,为房企转型提供新契机。

随着境外债务重组方案的颁布及2022年两份财报的发出,融创距离复牌有更进一步。融创在年报中表示,预期将于2023年4月份恢复交易。

华侨城以文旅+地产的“双轮驱动”模式发展,面对的“双倍困难”从核心财务指标中便能窥探一二。

2022年,万科实现营业收入5038.4亿元,同比增长11.3%;归属于上市公司股东的净利润226.2亿元,与上年基本持平。

赢商网账号登录

赢商网账号登录

未登录

未登录