作者:张泽一

编辑:胡晓琪

视觉设计:远川设计部

海底捞(需求面积:900-1200平方米)又行了。

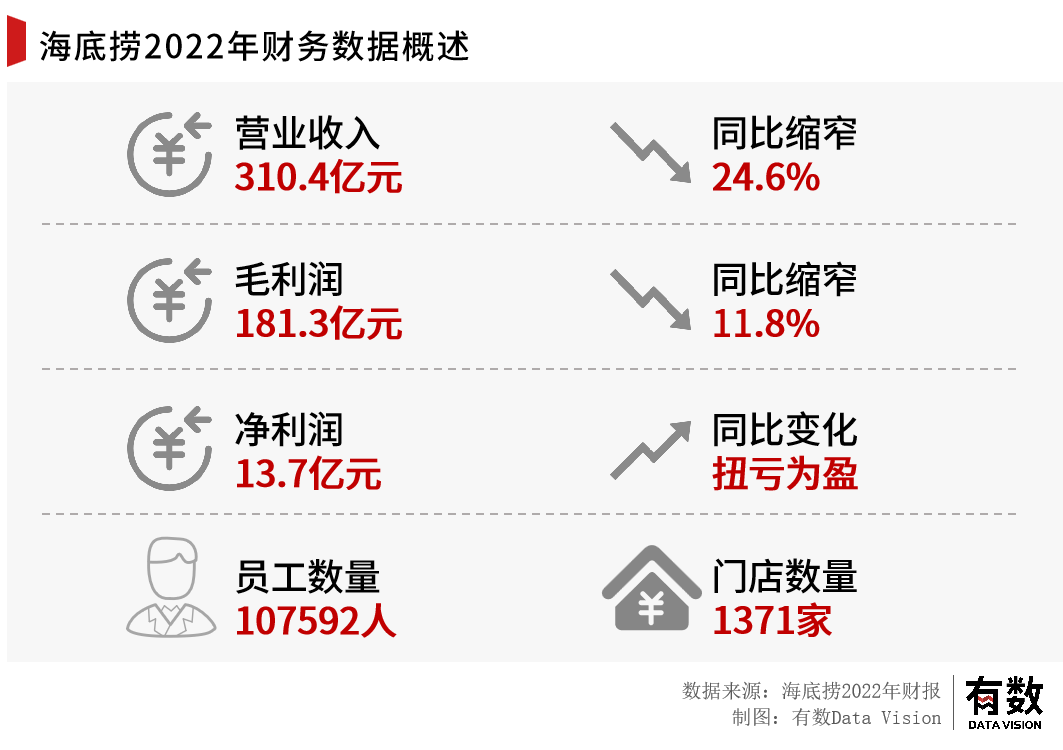

2023年4月,海底捞公布2022年财报,在营收同比下滑24.6%的情况下,成功扭亏为盈,创造13.73亿的净利润。而在此前,市面上的主流舆论皆是对海底捞的一片声讨,尤其是张勇在2020年6月做出的那个判断:

“疫情将在三个月后结束,别人恐惧我贪婪,别人停业我拓店,抄底就现在!”

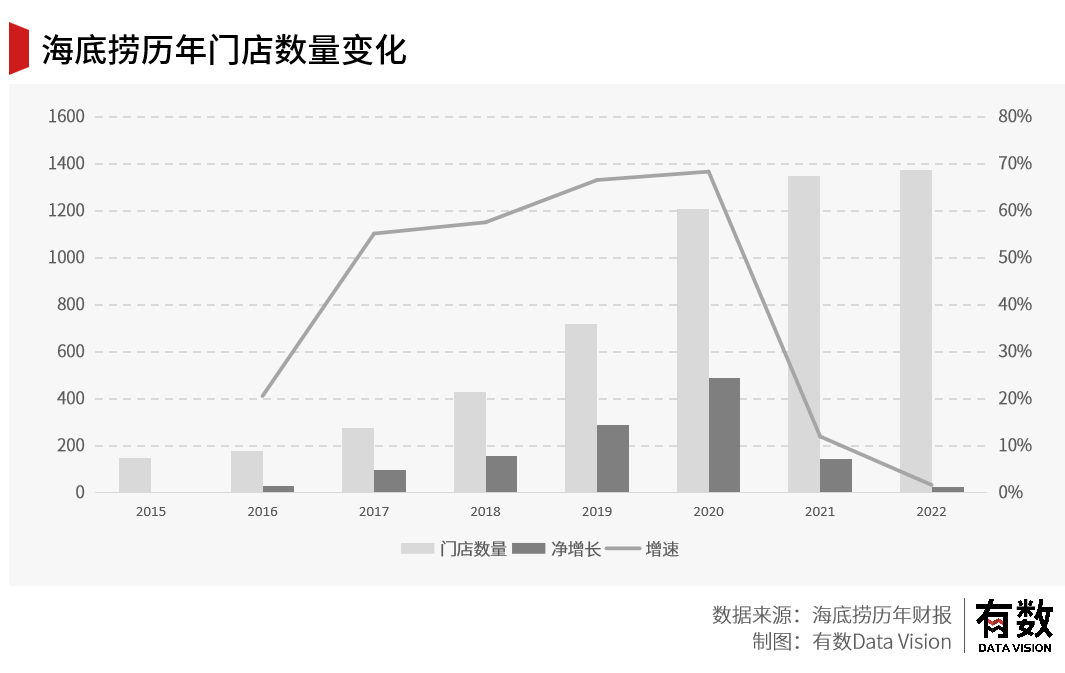

在这一年中,海底捞开启了成立以来最为迅猛的拓店计划,年内门店数量增加486家,增速达到历史最高。

然而在2021年即将结束之际,面对不断下滑的翻台率和难以止住的亏损幅度,张勇在公开场合低头认错,关闭门店,并直接把CEO的位置让了出来。

这一年,海底捞亏掉了上市以来全部的利润总和。

可当时间又过去一年,当整个餐饮界哀嚎遍野,关店、倒闭、加盟转嫁风险新闻不断之时,海底捞却在2022年6月公布“硬骨头计划”,宣布要重启此前关闭的门店。

短短三年时间内,中国连锁餐饮界最大的这艘船,足足掉了三次头。

01

人人都会逆势扩张

2019年,一场猪瘟席卷了大半个中国。这一年里,全国猪肉产量减少1148万吨,下降21.3%,而生猪出栏5.44亿头,比之前一年整整少了1.5亿头。

个体养猪户们难以抵御猪瘟的寒冬,但巨头们的反应却出奇的统一:逆势扩张。新希望宣称出栏量翻六倍、牧原要翻四倍、温氏号称要冲击7000万头。

早已经历过各种周期影响、宏观调控、黑天鹅事件的企业家们早已总结出属于自己的心法,一切波动都是短期影响,老百姓永远要吃猪肉,而且会越吃越多。更重要的,则是那句早已被无数成功人士证明的准则:

时代会厚待那些敢于在逆势下注的人。

2020年6月,张勇也是这么想的。这时的餐饮业被疫情重挫,就和养猪厂遭遇猪瘟差不多,趁着中小企业被出清,巨头应该把握住这个逆势扩张的绝佳机会。

在2020年上半年,45家著名餐饮品牌大规模关店或倒闭,味千拉面关店65家,九毛九关停了除海南广东外的全部餐厅,西贝更是急发求助公告,哭诉自己还有两万名员工要养,手头资金仅能维持三个月,个体户关门闭店旺铺出售更是数不胜数。

这给海底捞的扩张至少创造了两个机会:一方面,大量优质点位由于倒闭潮而空置,另一方面,实体门店租金大幅下滑:据仲量联行数据显示,上海核心商圈首层平均租金由2019年9月的92元/平米/天,降低至2020年6月的48元/平米/天。

因而,在这一年的海底捞全球员工大会上,张勇喊出口号,计划未来三年内门店数量翻倍。海底捞也的确这么做了,到2020年底,海底捞门店数量由768家增长至1298家,同比增速达到69%,创下近五年最高。

而在门店高速扩张的同时,受益于疫情相关政策导致的租金优惠,海底捞物业租金及相关开支反由2019年的2.4亿元下降至2020年的2.36亿元,堪称低价抄底的典范。

此时的资本市场也对逆势抄底的海底捞寄予厚望:火锅总是有人吃,当其它玩家纷纷倒下,海底捞市占率稳步提升之时,坐稳龙头宝座指日可待。股民们用钱投票,一举将海底捞的股价从2020年初的27元,送上了2021年初85元的高位。

无人在意海底捞正在滑向“拓店不增收”的尴尬。这一年,海底捞门店数量增长近7成,营收却仅增长7%,净利润由23亿元收窄至3亿元,翻台率由4.9下滑至4.0。

尽管2020年海底捞的翻台率惨不忍睹,但此时逆势扩张的张勇和市场都相当笃定,未来疫情不会再反复,海底捞会在来年收复失地。

然而,海底捞被21年的财报狠狠打脸:作为餐饮业衡量客流量的核心指标,海底捞总体平均翻台率为3.0次/天,相比2020年又下滑了0.5次/天。

如果要甩锅给疫情,那么其他连锁火锅品牌应该都有所下滑,可是横向对比其他上市餐饮品牌,太二2021年的翻台率为3.4次/天,下降0.4次/天;呷脯呷脯为2.3次/天,与2020年持平;凑凑上半年2.4次/天,比2020年还稍微上升0.1次/天。

友商的情况都有所好转,只有海底捞还深陷泥潭,这就尴尬了。

如此大规模的亏损下,此前的扩张策略被定性为“激进”。从结果来看,此时的海底捞出现两个问题:

一是门店扩张与员工培养的错配。海底捞新店店长都需要至少一年的“走基层”阶段,初级服务员-高级服务员至少六个月,高级服务员-店长至少六个月。如此长时间的培养体系,显然跟不上海底捞的扩张计划,倘若强行上马,必然会影响门店的服务质量。

二是管理体系的弱点被放大。海底捞采用师徒制管理,徒弟当店长后,师傅可以从徒弟的营业额中获得分红,那么师傅会天然的有开店动力。放在平时,可能还能依靠管理上的干预平衡利益,但在高速扩张的总方针下,师傅很有可能为了利益激进扩店。

这些因素呈现到现实中,则是海底捞高速扩张中签下大量未成熟的商圈点位,而这些点位客流量远不及预期,同时在成熟商圈又出现密度过大,例如广州白云汇附近,一公里多的范围内就开了三家。

种种因素叠加,导致翻台率被大幅稀释。呈现在财务数据上的结果,则是毛利润增长41%的同时,经营成本大幅增加71%。而这部分成本主要由扩张带来的人力成本增加近50亿元,同时关店又带来41亿元一次性损失共同导致的。

最终,2021年全年,海底捞出现上市以来的首次亏损,一年就亏了41.6亿元,相当于一年亏掉了上市以来的所有盈利。

2021年11月,张勇在股东大会上低头认错:“我对趋势的判断错了,去年6月我进一步作出扩店的计划,现在看确实是盲目自信。”

02

及时认错的勇气

在张勇与高瓴资本创始人张磊的视频对话直播中,他说:“企业家最容易犯两个缺点:一个是贪婪,一个是愚蠢。我觉得一家企业如果要倒掉,必须两个错误同时犯;只要不同时犯,就可以穿越周期。”

显然,张勇并没有同时犯两个错。

日前,海底捞公布2022年年报,其净利润由此前的亏损41亿元,转为盈利21亿。反观已经公布财报的餐饮业同行,呷哺呷哺亏损3个亿、海伦斯亏损16亿、九毛九利润同比下滑80%仅剩0.9亿元...

相较于仍在过冬的同行,海底捞的迅速扭亏为盈显得难能可贵,后视镜来看,海底捞的“啄木鸟计划”极富远见性。

2021年11月,在张勇低头认错的同时,海底捞公布“啄木鸟计划”,顾名思义,计划的主要目的就是清除在海底捞这棵大树中的虫子。4个月后,发布人事任命通告,CEO张勇被啄掉,从服务员干到集团一把手的最强打工人杨利娟上任,负责监督集团的管理及战略发展,并继续负责“啄木鸟计划”的落实与推进。

啄木鸟计划虽然洋洋洒洒写了一大堆,门店、管理体系、员工培训一个不落,但核心其实就两点:

1.精兵简政:恢复大区管理体系,由15位大区经理负责各区域门店运营,将小区经理和家族长岗位合并,负责对门店的管理和经营指导。

2.关店节流:以翻台率为核心指标,关闭表现不佳的门店,降低门店的密度。同时,若海底捞门店平均翻台率低于4 次/天,原则上不会规模化开设新门店。

最直接的结果有两个:一是门店在2022年仅增加20家,且一线城市门店数量减少,二是海底捞的员工数量在一年内减少了近4万人,员工薪酬开支减少了46亿元。

这一套近乎标准的降本增效操作看起来似乎和隔壁互联网没有任何差异,但实际上,相较于互联网全行业失去高速增长空间,而后被动收缩的策略,海底捞更像主动防御,积蓄力量。

前者是对当下环境的无奈之举,而后者更像是一种预判举措。

按照张勇的说法,他察觉到扩张过于激进的问题是在2021年1月,但直到3月份眼看门店业绩持续跌落,疫情也并未如预料中结束,才扼腕下令暂缓拓店。

复盘一下海底捞在这三年中的时间线:2020年6月扩张,2021年3月暂缓拓店,2022年扭亏为盈。

而在同样的三个时间段中,绝大多数餐饮企业的选择截然不同:2020年中旬,餐饮业开始高举复苏大旗,百胜中国大开1306家,餐饮融资金额翻近五倍,陈香贵张拉拉等连锁新品牌接踵诞生。

在2021年,餐饮业扩张依旧是一种主流,乡村基、老乡鸡、捞王、七欣天等等一众餐饮品牌纷纷交表准备上市,而在其招股书中,门店数量仍在增长,虎头局还在讲述单店过亿估值的故事,宣称要打造“餐饮界迪士尼”的文和友走出了长沙...

直到2022年,开店带来的房租、人力、装修等成本实打实的付出去了,但这些门店都没能产生对应的营收,现金流的压力开始体现在公司的财报上,而为了避免破产,这一年的餐饮业出现两种主流风向:要么关店及时止损,要么开放加盟转移风险。

喜茶在很长一段时间内都坚称“绝不开放加盟”,现在也不得不放下身段,在下沉市场寻找起加盟伙伴,海伦司在2022年下半年开始尝试加盟模式,琢磨起了烧烤生意,张拉拉、老乡鸡等超过12个餐饮品牌都在2022年选择开放加盟。

当然,也有熬不到这一天直接倒闭的克里斯汀和虎头局。

03

先人一步的预判

看似海底捞与其它品牌的收缩节奏仅相差一年,但这种差异却会导致两种截然不同的结果:在2021年扩张,意味着全盘承受22年最为严酷的寒冬,从而失去如今迅速复苏的能力。

2022年才是餐饮业最难熬的寒冬,有以下三个原因:

1、客流的消失:2022年是疫情三年以来,消费最为疲软的一年,这一年社会消费品零售总额中的餐饮收入几乎每个月都处于同比下滑态势。而对于一个个实体门店来说,一次“静默”很可能就直接意味着倒闭。

2、通胀传导至下游:疫情期间全球通胀已成定局,但在2022年才最为明显的反映在各家餐饮公司的财报中,最典型如周黑鸭,由于鸭饲料从2019年的2700元/吨涨至2022年最高点的4500元/吨,鸭苗短短一个月涨价250%,传导到周黑鸭身上,则是净利润下滑94%。同时不光是原材料,通胀还反映在运输、仓储、人力、租金等等方面。

3、供应链断裂:相较于20/21两年,封控范围较小,而到22年,以城市为单位的封控开始对各企业的供应链产生大面积的影响。停产、停运等因素共同导致供给严重小于需求,各大企业生产成本激增。

收入锐减,成本激增,这意味着在前一年扩张的门店成为了一头头不断吞噬现金的黑洞,何况这些黑洞还在随着通货膨胀而逐渐扩大,难以承受这种失血速度的企业只能选择关店。

呷哺呷哺关闭81家门店冲上热搜,海伦司“上半年开下半年就关”194家门店的停业直接带来8.5个亿的一次性损失...

可尴尬的是,前脚大肆关店收缩,后脚防疫政策优化了,经济开始复苏了。股民们应该都知道在触底反弹前割肉是什么感觉。

而在复苏时刻来临之时,海底捞却手握两张底牌:优质点位和供应体系。

一方面,在现金流尚未出现危机之时,相较于“一刀切”式关店,海底捞可以从容不迫筛选出经营表现不佳的门店,最大程度保留优质点位。

另一方面,今年一季度,经常外出用餐的消费者可能会发现,各家连锁餐厅的菜品种类锐减或是料理包含量激增,换成专业术语,则是“精简SKU”。其目的,则是通过降低产品供应难度,以减少原材料压力带来的门店运营成本。

可供应链体系从来都是海底捞的强项:专研火锅底料的颐海、从采购到销售一条龙服务的蜀海供应链、提供人力资源咨询的微海。海底捞将这些供应链企业和职能部门从自身体系中剥离出来并独立核算,这带来了两个结果:

一是成本端后移,运营效率大幅提升。更具体地说就是一些原本需要自己承担的基础设施和人力成本,现在都转移给了关联企业,海底捞只需购买服务即可,这极其类似阿里提出的“中台体系”,每一次海底捞提供新菜品、开拓新大区都无需重复搭建供给团队。

二是这些子公司服务海底捞的同时还对外开放,既能够自负盈亏,还能通过扩大需求进一步摊薄供给成本、反哺海底捞,用别家的肥水灌自家的田,典型如颐海国际,卖给海底捞的火锅底料毛利率连给别家的一半都不到。

这也是为何在2022年6月,海底捞就能够公布“硬骨头计划”,在绝大多数餐饮公司还在“降本增效”之时,就开始考虑重启部分之前关闭的门店。

04

尾声

看起来一片向好的海底捞,为何如今其市值还躺在1000亿左右,相较于最高点仅剩1/4,堪堪和上市初期持平?

首先明确一个问题,以当下海底捞市值计算,每家门店价值7776万,已是相当于两家ShakeShack、三家星巴克、七家奈雪或是十四家瑞幸咖啡了,再考虑平均每家门店每年贡献约2300万营收,这个市值相对于动辄数亿元估值、贡献营收仍是玄学的新消费们来说,已经相当合理了。

然而,相较于每天一个新故事的新消费品牌们,海底捞已无新故事可讲。

海底捞赖以成名的优质服务早已不是其专属标签,甚至过度服务的海底捞使得消费者感到不适而被频频送上热搜,以至于出现“恨一个人,就带他去海底捞过生日”这种调侃。

更麻烦的问题可能是海底捞已经失去了想象的空间:即便海底捞能不断开店,但还会有那么多消费者愿意去海底捞排队吗?

这或许才是海底捞面对的真正难题:这牌子已经老了。

[1] 海底捞历年财报

[2] 海底捞招股说明书

[3] Mob研究院|海底捞痴迷粉人群画像

[4] 疫情促使更多35岁以上求职者进入再就业市场,年龄是最大阻碍 _智联招聘

[5] 沉寂的门店复活了!火锅品牌打响“复苏第一战”!

[6] 2020餐饮品牌“阵亡名单”,那些消失不见的餐馆,都停在了过去

[7] 海底捞业绩交流纪要

[8] 独家对话海底捞CEO:从张勇到杨利娟|封面故事

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

一个继续谨慎开店,一个持续扩张,随着后疫情时代的到来,在当下竞争白热化的火锅赛道,海底捞与呷哺呷哺谁的门店战略哪个更适合2023年呢?

出海也并不适合所有品类,即便是在国内市场,餐饮品牌认知整体并不强,火锅可能是撬动西方味蕾、了解东方饮食文化的最好载体。

实现扭亏为盈并不容易。实际上,不管是公司经营层面还是消费者舆论方面,在过去两年,海底捞都经历了发展过程中的“至暗时刻”。

2022年一整年,海底捞年度收入预计不少于346亿元人民币,录得净利润不低于13亿元,对比上年度净亏损约41.612亿元,实现扭亏。

赢商网账号登录

赢商网账号登录

未登录

未登录