作者 |餐饮老板内参 张铎

上半年财报的主旋律

恢复增长,扭亏为盈

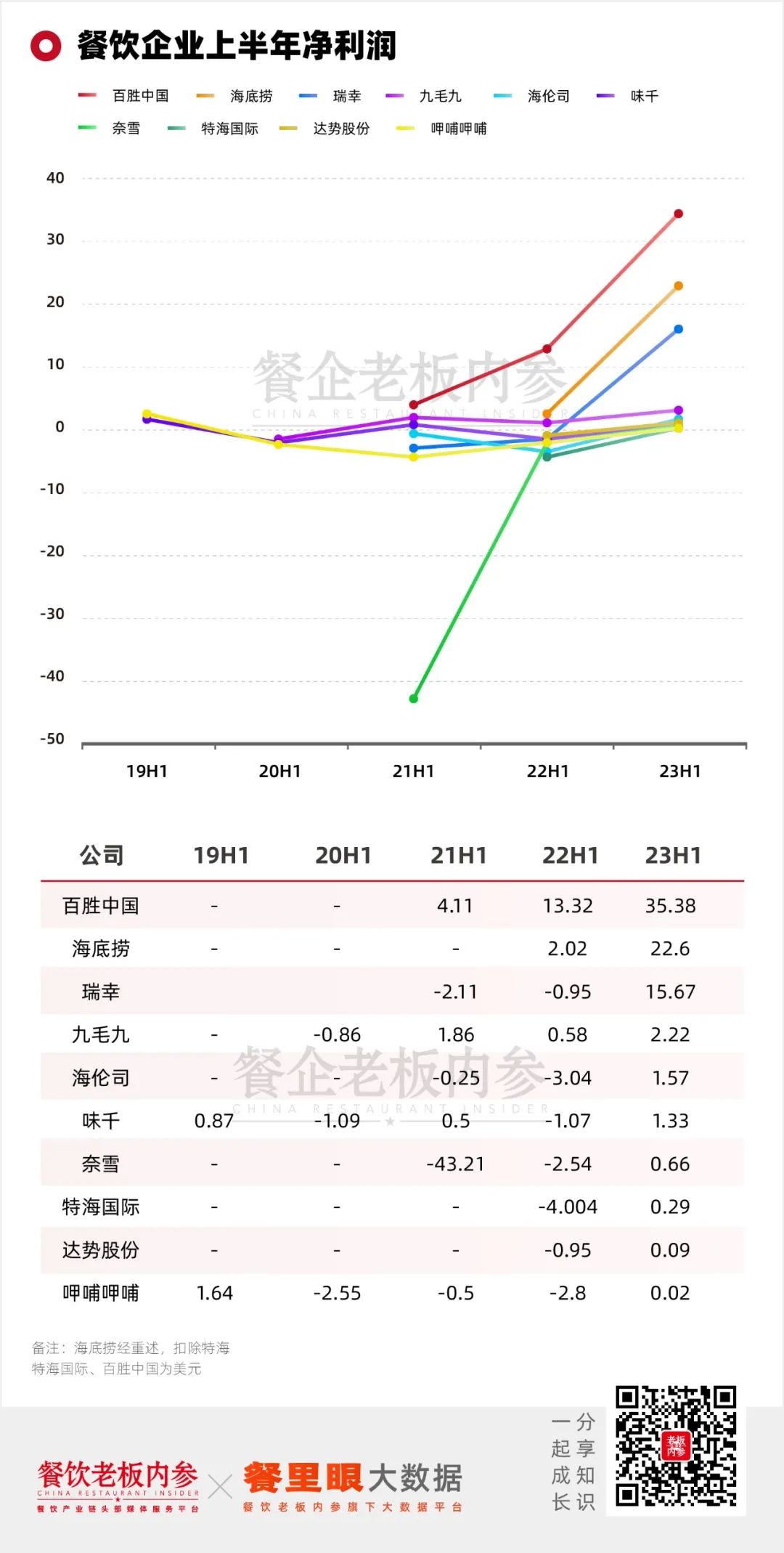

绝大多数的餐饮上市公司上半年业绩报告已经公布。恢复增长是主旋律,多家餐饮企业净利润扭亏为盈、翻倍增长,甚至超越去年全年的利润。

拿8月29日披露业绩数据的四家公司来说。

海底捞上半年实现营业收入188.9亿元,较去年同期持续经营业务收入增长24.6%;净利润22.6亿元,创上半年业绩新高,已接近2019年全年净利润。整体翻台率回升至3.3次/天,同店翻台率3.5次/天。

奈雪上半年营收为25.94亿元,同比增长26.8%,股东应占溢利润0.66亿,同比扭亏为盈,门店经营利润率20.1%,同比提升9.7个百分点。三四线及以下城市门店表现优异,门店经营利润率达到21.7%。

达势股份(达美乐中国)总收入较2022年同期增长51.5%,达到人民币13.76亿元;2023年上半年,股东应占溢利875.1万元,去年同期则取得亏损9547.5万元。公司门店层面的EBITDA为人民币2.57亿元,同比增长86.1%。

Tim天好中国第二季度实现营收4.117亿元,同比增长129.7%,虽然仍净亏损2.77亿元,但自营门店层面经调整后EBITDA利润率为 5.0%,同比增长了31.6 个百分点,正在进一步好转。

低基数效应

增长来自何处?

在我们在谈论上半年餐饮企业营收、利润同比双增时,不能忽视去年因外部环境限制导致的低基数,以及今年措施的放宽。

当我们把视角切到门店层面,情况会更加的明显。

比如星巴克中国Q2(对应第一季度)的同店增长只有3%,Q3(对应第二季度)的同店销售增长高达为46%。——因为门店客流和去年同期相比不再受限。

除了外部条件外,不同品牌的增长也有差异。

呷哺餐厅29.60%的同店增长,很大程度上应该归为营销活动的拉动,业绩报告显示,从2022年末开始的到2023年一季度末的储值活动。累计让利1.9亿元。

瑞幸第一、第二季度的同店增长的背后是成熟门店的单店模型。虽然有人将瑞幸的业绩,比如“季度营收超越星巴克中国”算到9.9元促销头上去,但实际上瑞幸的优惠活动是6月5日才正式上线的。

怂火锅25.4%的同店增长和15.1百分点餐厅层面经营利润率的变动,一部分是运营能力的改善,另一部分是新开门店转向成熟。

奈雪的门店层面经营利润率增加9.7百分点来到20.1%,这与引入机器人制茶降本增效有关。

从这两个表中,我们也能看出一些问题。

呷哺集团定位中高端的湊湊,虽然也有储值会员活动的加持,以及高性价比产品组合,还在外卖平台持续发力——但和去年同期相比,同店增长仅有4.9%。这是一个警讯。

奈雪旗下主要提供经典奶茶及柠檬茶饮料的子品牌台盖,今年上半年营收3.3万,亏损4600元,门店层面的经营利润率为-14.10%,比去年同期疫情时还下滑了9.3个百分点。似乎直接关掉更好。

不及预期

餐饮降价潮来袭

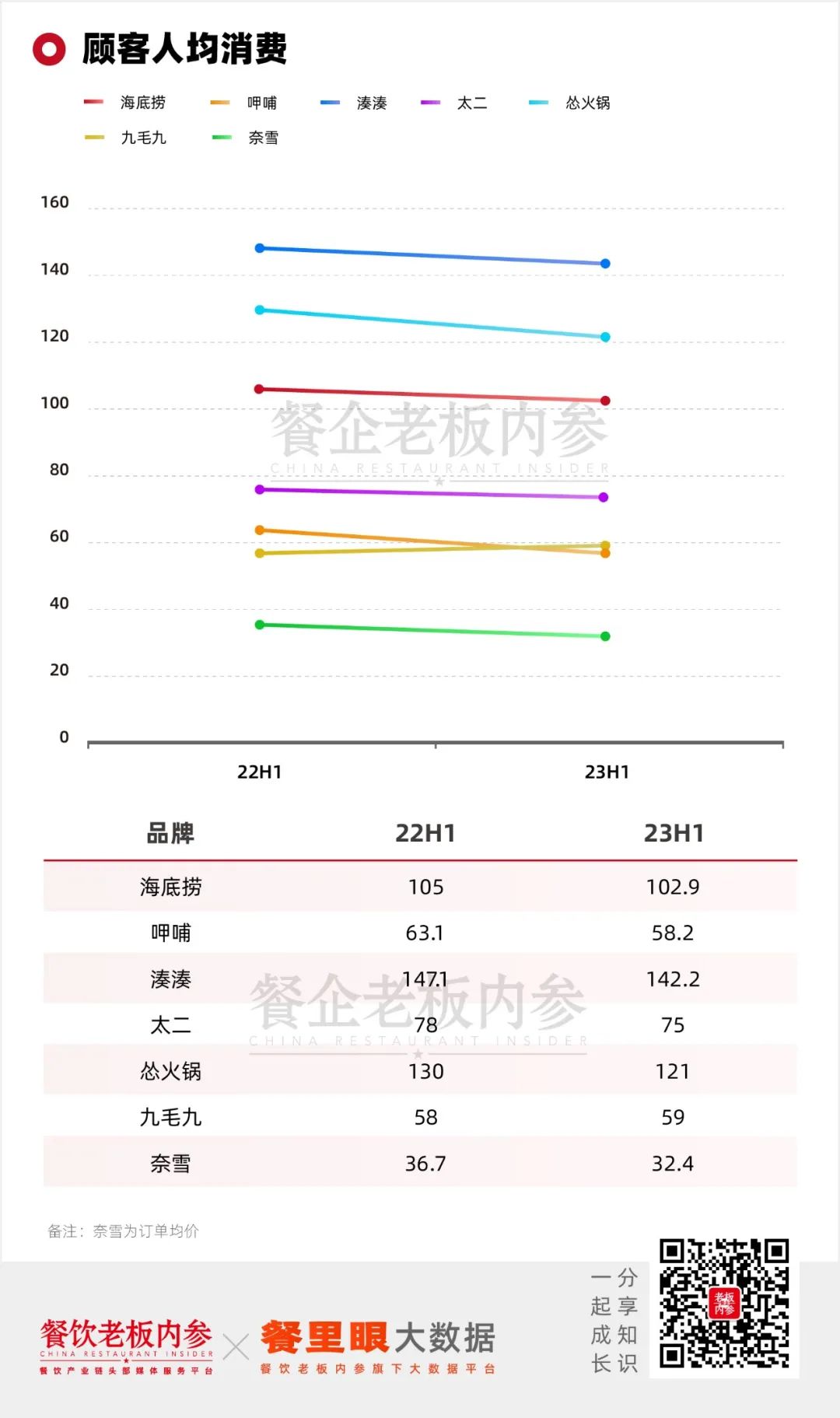

综合各家企业的业绩报告,可以看到客单价的明显调整。

这与消费回复未如预期,和企业的主动调整有关。九毛九集团就称,顾客人均消费减少是由于公司调整菜单供应及食品价格,当中考虑到市况及行业竞争格局等内部及外部因素。

5月是降价营销的关键节点,这也我们此前的观察一致。一个是应对疲软的需求,另一个是迎接假期的消费机遇。

百胜中国Q2财报中CFO就称,在 5 月消费者需求疲软时,我们灵活调整以满足消费者需求,抓住假期消费机遇并成功重拾销售增势。

呷哺呷哺也在5月推出了208元的畅吃卡。

而回归“极致性价比”是逃脱不掉的趋势。品牌需要不断修炼内功、调整经营策略,以适应新的环境和消费者需求。

关停并转

提质、加盟、开小店

餐饮企业的门店在持续调整和优化中。

效率比扩张更重要,海底捞在门店改善上面花费了大量的精力,同店翻台率回到了3.5。今年上半年,24家前期关停餐厅恢复营业。

海底捞在2021年11月开始啄木鸟计划,关停了一些业绩不佳的门店。去年8月,他们又公布了硬骨头计划,择机重新启动开业原本啄木鸟计划里关停的部分门店。

彼时,人们担心的是这是给商场起难题——说关就关,说开就能再开吗?如今看来,商业地产运营方依然看好海底捞的市场影响力和聚客能力。

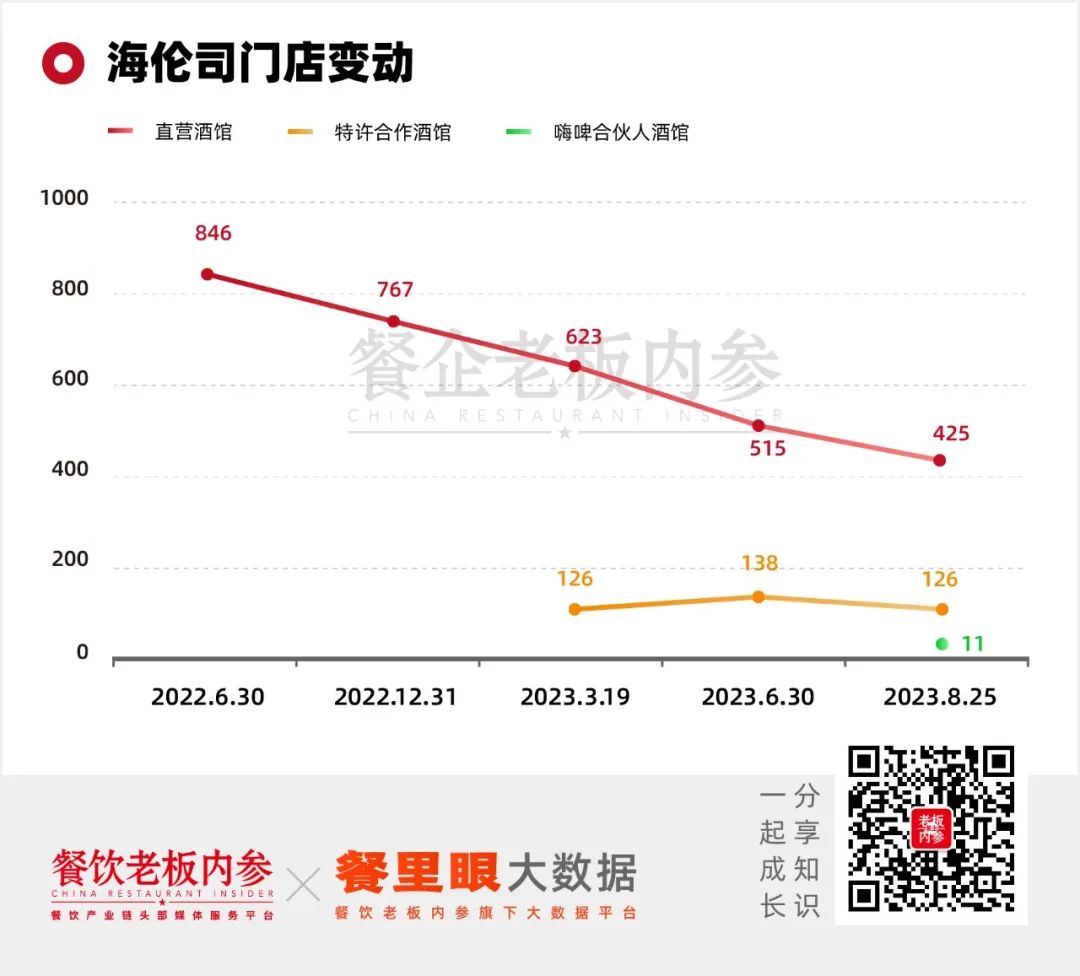

门店数调整力度最大的,是海伦司。从图表中可以看到,海伦司的直营门店数量直直落,新开25家酒馆,关闭139家。今年6月30日至8月25日,总门店数再次减少了91家。

有两个值得关注的地方。首先,海伦司开启特许合作以来,门店数并未出现“爆发式”的增长。而且有特许合作酒馆在18个月内就关掉了。

其次,2023年6月,海伦司又再度启动了“嗨啤合伙人”的计划并推出了新的单店模型。在业绩报告中海伦司表示,嗨啤合伙人酒馆的平均单店日均坪效,系2023年上半年新开酒馆的2.6倍。——这让第一批特许合作的伙伴情何以堪?

呷哺呷哺优化门店结构,上半年新增了91家餐厅,同时关闭52家。一方面积极推进餐厅网络的东扩南进,另一方面积极开设成本低、效果好的小店模式餐厅。

而在此前的2022年年报业绩交流会上,曾提到要将呷哺呷哺的平均面积从2021年210平米降低至150平米。

咖啡阳谋

竞争无处不在

瑞幸二季度达成两个里程碑,一个是截至二季度末,门店总数为10836家,成为第五家万店连锁,另一个是其单季62亿收入规模超过星巴克中国的59亿。

6月瑞幸开启了新一轮咖啡9.9促销,在业绩发布会上,CEO郭谨一称,准备将9.9元感恩回馈活动常态化,至少持续2年。CFO安静称,9.9元的咖啡促销,第一周就卖出了3900多万杯咖啡。

上市的餐饮企业中,百胜也将咖啡作为业务增量。百胜此前表示,定位平价、轻奢、精品咖啡的Lavazza,要在2025年完成开店1000家的目标。但据了解,Lavazza在7月才开出第100家门店。

百胜在咖啡赛道的另一个布局是肯德基的K咖啡,而肯德基距离达成万店成就也一步之遥(9094家)。在二季度财报电话会上,百胜中国CEO屈翠荣透露,K咖啡在二季度卖了4700万杯,销售额增长50%。

同样的价格带,大致相同的门店数量,一个季度4700万和一周3900万差距不小。理由可能是肯德基的门店位置并不占优,较少的布局于需求量大的办公区。而且SKU并不丰富。

奈雪的门店有一大部分就位于写字楼和办公区,他们也卖咖啡。日前,奈雪也在华东部分地区上线了9.9月卡活动,其中“上海霸气9.9元月卡”,购买后每天可享一杯霸气系列产品,还涵盖早餐、纯茶及咖啡等产品,价格均为9块9。

虽然此次业绩报告中暂未出现,但或许用不了多久,咖啡会作为经营亮点,出现在财报中。

拥有超7000家门店的茶百道此前递交的港交所招股书中,也提到了上市募资的一部分资金将用于推广自营咖啡品牌和在各地铺设咖啡店网络。

再加上,有上市传闻的古茗、沪上阿姨也均有涉足咖啡,咖啡市场,依然会热闹好一阵。

餐饮出海

迈步走向国际

特海国际,也就是分拆出来的海底捞海外业务,终于在今年上半年盈利了,实现了从去年同期净亏损5.6亿美元到盈利340万美元的转变。

除了经营环境的好转,本土化策略和创新是驱动特海业务增长的因素,仅今年上半年,就推出了超300款新产品。

特海61%的门店在东南亚,上半年在新加坡、泰国、澳大利亚、阿联酋开了一家门店,未来还寻求进入菲律宾、柬埔寨和欧洲各国的市场。

九毛九集团出海的主力是太二,他们海外扩张的优先是北美、东南亚、大洋洲及其他海外华人社区。今年开店的海外计划是在港澳台地区及其他国家开15家门店。今年8月,赖美丽烤鱼也在海外开出了第一家门店。

呷哺集团在今年年初成立了港澳台和国际事业部,计划持续扩张呷哺呷哺及湊湊在香港、台湾地区,以及新加坡、马来西亚等国际市场的商业版图。

瑞幸今年3月底在新加坡开出2家门店,定位走起了中高端咖啡品牌。瑞幸方面透露,新加坡门店的落地是瑞幸咖啡布局海外市场的重要第一步,通过新加坡市场跑通瑞幸在海外市场的商业模式。

综上我们可以看到,中国餐饮正在积极出海,而东南亚是重点市场和试验田。当然,海外市场并非一片坦途。

奈雪虽然并未在财报中提及海外,但创始人彭心在亚布力夏季高峰论坛上透露,最近奈雪建立了团队,又在看海外机会。

“公司在2019年时曾希望进军海外市场,还在美国建了办公室,招了市场、人事部门的员工。后来发现,以三年前的公司条件,出海是非常危险的事情,”他表示,“人工费用是我们非常大的挑战”。

其他

餐饮企业的上半年财报还有更多亮点和期待。

1、外卖领域。虽然堂食已经恢复,但是外卖的占比只有微小的下滑。消费者习惯发生了变化。百胜的外卖从37%降低到36%,奈雪的占比从44.6%降低到43.9%。海底捞的外卖占比从3.0%降低到2.5%,但收入却从4.48到4.71亿,这可能是社区运营事业部的努力。

2、数字化。我们不用再羡慕百胜中国的数字化订单了。今年上半年,百胜数字化订单占比达到90%(包含外卖、手机下单和自助点餐机)。奈雪的自提订单+外卖订单占比,也从80.1%提升85%。

3、新万店的诞生和加盟持续发力。过不了多久,肯德基也要破万店了,而根据现在门店的增长情况,计划上市的茶百道,也会进入万店阵营。冲刺上市的蜜雪冰城的门店数也在日前来到3.2万家,在过去的16个月里,就新增了约1万家店。

海伦司的嗨啤合伙人及奈雪的合伙人计划的发展情况,也将在下次财报中见分晓。

结语

上半年的财报显示,中国餐饮行业正面临多方面的挑战和机会。

从内部来看,品牌正在通过调整价格和优化门店结构来适应变化的市场需求。数字化和外卖业务的持续增长也反映了消费者行为的根本性变化。从全球角度来看,出海成为了多个品牌的重要战略,尤其是东南亚市场。

这一切都预示着一个更加多元和竞争激烈的餐饮市场,品牌需要不断创新和适应,才能抓住每一个增长机会。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

其实餐饮所谓的“至暗时刻”已经过去了,餐饮同行不必太过悲观,从现在的国家给予的各项帮扶政策来看,都是利好消费、促进消费的。

从上榜黑珍珠餐厅榜单到中国湘菜美食文化节,湘菜发展备受市场关注,长沙的餐饮业也更进一步。

据百胜中国2023年第二季度财报显示,今年上半年公司净新增655家门店,创历史新高。

赢商网账号登录

赢商网账号登录

未登录

未登录