文|象升

出品|零售公园

此前身陷亏损泥潭的海伦司,突然间证明了小酒馆可以是一门好生意。

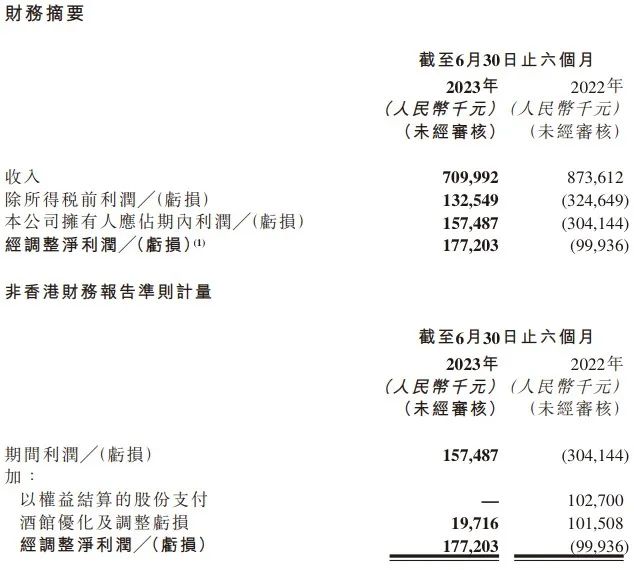

近日,海伦司披露了2023年上半年财报,营收7.1亿元,同比下跌18.7%;公司拥有人应占利润1.57亿元,去年同期为亏损3.04亿元,成功扭亏为盈。

海伦司之所以可以在2023年上半年实现盈利,主要是因为其大幅降本增效,并积极进行平台化探索,提高了经营效率。

不过值得注意的是,扭亏为盈的同时,海伦司的营收也有双位数下跌,这说明其触及了成长天花板,如果不改变底层运营逻辑,未来即使经营效率可以持续提升,海伦司或许也很难展现更强的想象力。

逆势扩张遇阻,降本增效扭亏为盈

其实早在上市之初,海伦司就遇到了“成长的烦恼”。财报显示,2021年-2022年,海伦司分别亏损1.76亿元和16.16亿元。

海伦司之所以出现巨亏,与此前餐饮界老大哥海底捞遇到的问题类似,那就是低估了疫情的负面影响,逆势扩张,收益难以平衡高企的成本。

《招股书》中,海伦司对资本市场承诺,“在2021-2023年间店铺扩张速度分别达到400家、630家、900家酒馆,在2023年底门店总数量达到2200家”。

财报显示,2021年,海伦司开设了452家门店,截止当年年末,海伦司的门店数量达782家。2022年上半年,海伦司继续开设133家酒馆,关闭69家酒馆,截至当年6月底,海伦司共拥有846家门店。

如此多的门店,让海伦司背负了巨大的包袱。财报显示,2022年,海伦司的原材料、人工和租金成本总计为19.66亿元,是当期总营收的1.26倍。

为了缓解财务压力,扭转财务困局,2022年下半年以来,海伦司主要的工作,就是大力裁撤门店,以图降本增效。

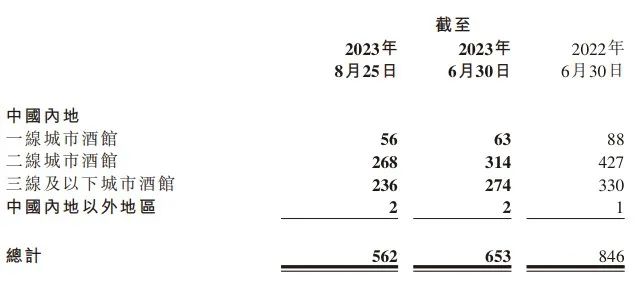

财报显示,2023年上半年,海伦司自营门店数量为653家,相较上年年末减少114家。6月30日-8月25日,海伦司继续关闭91家门店,现有酒馆总数仅为562家。这也意味着,2021年海伦司新增门店的一半都已关闭。

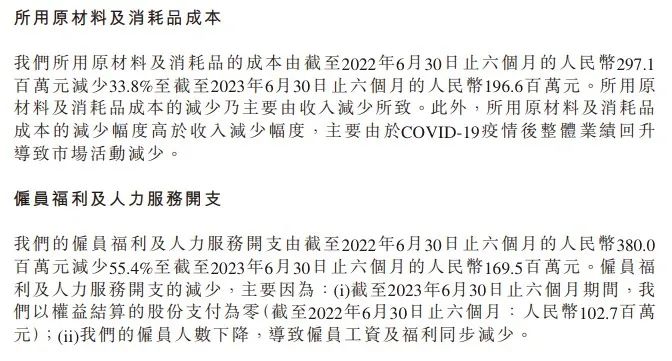

得益于门店数量减少,海伦司的成本终于开始回落。财报显示,2023年上半年,海伦司原材料和雇员费用支出分别为1.96亿元、1.69亿元,分别同比减少33.8%、60%。

与此同时,海伦司的存量门店经营效率也开始攀升,2023年上半年体单店日均营业额为8.2千元,对比2022年的7.2千元,上涨13.89%。

不过值得注意的是,由于门店基本盘大幅收缩,海伦司的营收规模也开始走低,2023年上半年仅为7.1亿元,同比下跌18.7%。因此,接下来海伦司最重要的任务,无疑是探索可以扩大营收基本盘的业务。

力推加盟业务,

海伦司想成酒馆业“蜜雪冰城(需求面积:20-50平方米)”

由于自营门店过于消耗资金资源和精力,目前海伦司主要的发展方向,就是从线性连锁模式向平台型公司转型,希望成为酒馆行业的“蜜雪冰城”。

事实上,结合财务数据来看,走加盟模式的蜜雪冰城确实比部分自营饮品店更易创收。

蜜雪冰城财报

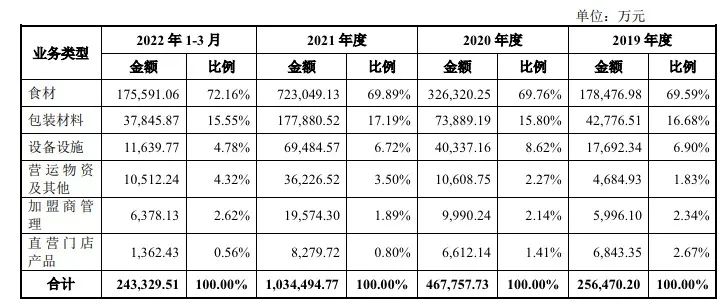

《招股书》显示,2021年,蜜雪冰城来自食材和包装材料业务的营收分别为72.3亿元和17.79亿元,分别占总营收的69.89%以及17.19%。简而言之,蜜雪冰城并不直接承担门店的各项成本,只向门店供应原材料,进而可以通过规模化效益赚取营收。

蜜雪冰城财报

2019年-2021年,蜜雪冰城门店总数分别为7225家、13126家以及20511家,平均年净增6643家。得益于此,2021年,蜜雪冰城的营收为103.51亿元,同比增长121%;归母净利润为25.55亿元,同比增长202%。

眼看着蜜雪冰城越做越大,海伦司也不再坚守直营模式,而是开始布局加盟业务。2023年6月2日,海伦司宣布推出“嗨啤合伙人计划”,开放精品店、优品店、臻品店三种主要店型供合伙人选择。

图源:海伦司

加盟海伦司后,合伙人需要独自承担装修装饰费、设备及桌椅费、保证金和品牌合作费等费用,不同门店的成本不一。以优品店为例,前期大约需要投入100万元。

图源:海伦司

为了提升合伙人的积极性,海伦司还推出了收益优惠政策,以优品店为例,月毛利率总额0-6万元部分,海伦司不抽佣;月毛利率总额为6万元-10万元部分,海伦司抽10%;;月毛利率总额为10万元-15万元部分,海伦司抽25%;月毛利率总额15万元以上部分,海伦司抽40%。

综合来看,加盟业务对海伦司可谓一举两得,一方面,其可以借助合伙人的财力,低成本、高效率的布局线下门店,另一方面,收益优惠政策还能筛选出盈利能力强的门店,为公司输血。

行业竞争加剧,海伦司缺少护城河

尽管加盟业务看上去对海伦司有诸多利好,但值得注意的是,海伦司在供应链层面的先天劣势,也决定了其很难成为酒馆行业的“蜜雪冰城”。

粗看上去,蜜雪冰城是靠品牌优势,吸引诸多合作伙伴加盟,然而再向加盟商兜售原材料赚取营收,但实际上,蜜雪冰城核心竞争力离不开全链条的供应链资源。

2022年9月,国金证券披露的一份研报,就将蜜雪冰城定义为一家“主打平价高质现制饮品的超级供应链公司”。

据悉,截至2022年Q1,蜜雪冰城已建立252亩智能制造产业园,核心原料中固体饮料已实现100%自供,风味饮料浓浆、果酱分别约89%、30%。物流仓储环节已在22省设立基地,给予加盟商全国免运费政策。

图源:海伦司

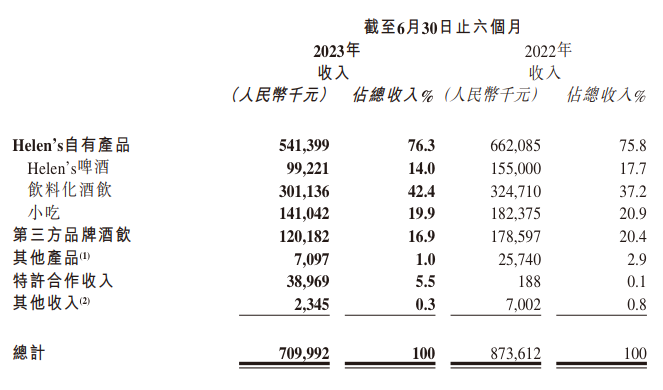

反观海伦司此前并没有深入布局产业链,仍依靠第三方企业。财报显示,2023年上半年,海伦司来自第三方品牌酒饮的营收占比为16.9%。

尽管目前来看,依靠不俗的终端销量,海伦司拥有一定的议价权,可以给消费者提供价格低廉的产品,但由于第三方企业或多或少都需要一定的利润空间,随着生产型企业入局小酒馆赛道,海伦司也面临着巨大的竞争压力。

比如,2023年3月,金星啤酒发布的《金星精酿啤酒馆三年规划(2023-2025年)》就显示,要力争实现1000家店的战略布局。

据悉,目前金星啤酒拥有16家啤酒生产基地,年产能200万吨。充沛的产能,决定了金星啤酒可以给自家的小酒馆供应物美价廉的产品。

除了供应链存在天然短板,小酒馆固有的碎片化、翻台率低等问题,也会持续考验海伦司加盟商的信心。

尽管海伦司已经成为中国酒馆行业第一,但市占率仅有1.1%,远低于蜜雪冰城在茶饮赛道7.2%的市占率。

此外,由于喝酒属于慢消费,海伦司的翻台率也远低于传统餐饮企业。官方资料显示,海伦司的翻台率一直徘徊在2+次/天。低于海底捞的3+次/天。

总而言之,尽管2023年上半年,海伦司成功扭亏为盈,但这主要得益于降本增效,不是企业基本盘扩大后,自然而然的结果。

为了摆脱高昂的运营成本,探索更具想象力的业务,海伦司已经开放加盟,希望成为小酒馆行业的“蜜雪冰城”。

但遗憾的是,由于不具备供应链资源,相较于来势汹汹的生产型企业,海伦司在成本方面存在天然短板,而碎片化、翻台率低等问题,也会反过来削弱海伦司的议价能力和加盟商的信心。

凡此种种,都意味着海伦司难以持续实现规模效益,增强对上游产业链的议价能力,进而走入了一个恶性循环。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2023年8月份,国内20家连锁茶饮品牌一共新开门店2255家,与上月数据相比增速放缓,现存门店一共87486家。

价格一直是国产品牌的“传统优势”。而价值感才是最稀缺的征服力。你看,大品牌都在积极向上。而这才是走向未来的“通天大道”。

赢商网账号登录

赢商网账号登录

未登录

未登录