作者 | 苏苏

出品 | 餐饮O2O

近日,瑞幸与星巴克两大咖啡品牌相继发布2023年第三季度财报。

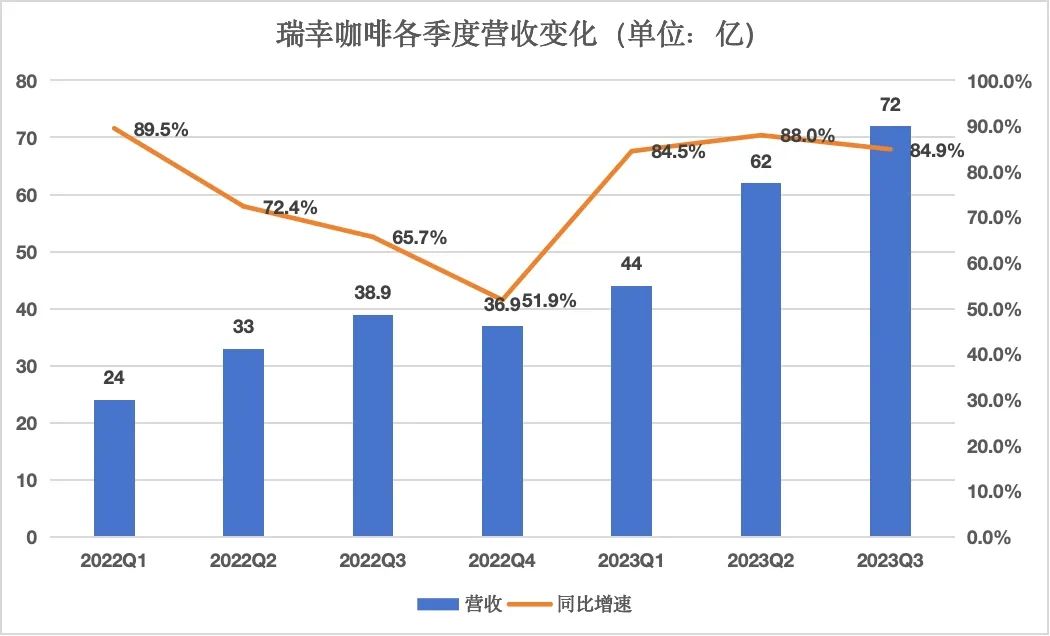

据财报数据显示,瑞幸咖啡(需求面积:30-130平方米)第三季度总净收入为72亿元人民币,同比增长84.9%。相比之下,星巴克中国第四季度收入人民币61.5亿元,虽然同比上个季度增长了近15%,但相比瑞幸的爆炸式增长,已被拉开了差距。

瑞幸总门店更是达到了13273家,是星巴克的两倍,且预计到2023年末,瑞幸门店数可达到15000家。

01 ■

营收72亿,同比增84.9%

瑞幸狂飙继续

万店之后,实施9.9元战略的瑞幸咖啡,战力似乎更强了。

这种强体现在多个层面,第一,营收高增长。根据财报显示,瑞幸咖啡2023年第三季度营收72亿元,较上年同期的38.95亿元增长84.9%;较上个季度的62亿元增长了16%左右。

第二,门店拓展加速。仅第三季度净新开门店就已达2437家,比第二季度的1485家多了接近1000家。目前瑞幸总门店数已达13273家。

而随着门店猛增的,还有月交易用户的快速增长。

据财报显示,瑞幸Q3季度新增用户达3000万,月均交易客户数达到5848万,再次刷新了品牌记录。截至目前,瑞幸累积消费客户已经超过2亿。

而瑞幸之所以能够取得如此成就,或许要归功两个因素:

1、带店加盟战略的出台

万店之际瑞幸颁布了两个关键性战略,第一是宣布咖啡进入9.9元高品质时代,以低价优势,规模效应,打造总成本领先战略。

第二就是发布带店加盟战略,宣布租赁期内正在经营的咖啡玩家,或者加盟其他品牌的玩家,加入瑞幸,俗称抢位置。

如果说,瑞幸9.9元战略是当下众多小咖啡品牌梦魇的话,那带店加盟战略无疑给众多小咖啡店主们指了一条活路。据相关媒体透露,带店加盟战略颁布后一个月,瑞幸就收到了近2万+加盟申请,加盟商热情堪称“疯狂”。

如果不是Q3的加盟审核通过率不超过5%,瑞幸的拓店速度还将更快。

2、“酱香拿铁”的爆款战略

自生椰拿铁火爆之后,爆款战略一直都是瑞幸营收利润的杀手锏,今年Q3季度更为明显。

据财报显示,仅Q3瑞幸就上新了13款新品,其中多款更是成为品牌爆款,比如联名猫与老鼠的马斯卡彭生酪拿铁,据说首周销量就突破了1624万杯。

但最为火爆的还属现象级的爆款酱香拿铁,9月4日瑞幸与茅台共同推出的这款产品不仅一上线就爆上热搜,刷新瑞幸咖啡单品记录,首日销量542万杯,单品销售额突破1亿元。

同时还将瑞幸的 目标客群从年轻人拓展到了中年客群。

除此之外,瑞幸经典爆款丝绒拿铁在今年9月份也达成了上市以来销售超2亿杯的里程碑。

很显然,在这个万店之后扩张的红利期,拥有爆款战略这个顶级武器的瑞幸,目前已呈现出强大爆发力。未来可持续性潜力显而易见。

02 ■

9.9元价格战之下

门店利润率出现下滑

不过,随着9.9元战略持续,猛增长同时还带来另一层影响,利润下滑。

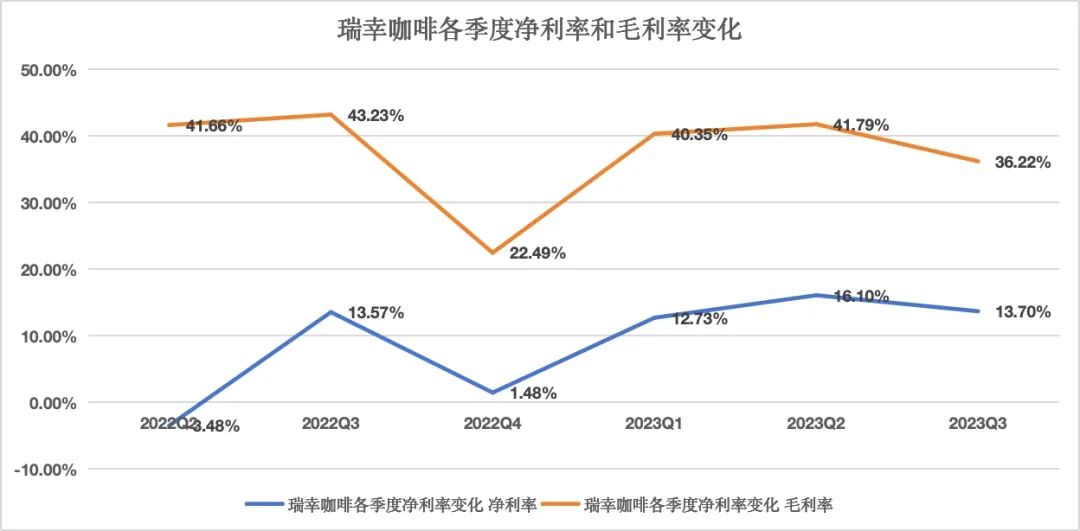

据瑞幸财报显示,瑞幸咖啡2023年第三季度净利为9.88亿元,较上年同期的5.29亿元增长87%,但与二季度相比却下滑了5%;净利润也是不增反降,从二季度的16%下滑到了13.7%,下滑了近三个百分点。

这种利润的下滑在门店层面表现最为明显。

2023年自营门店利润为11.854亿元人民币,利润率仅为23.1%。相比之下,2022年自营门店利润率为26.9%,Q2季度自营门店利润率更是达到29.1%。也就是说,仅自营门店Q3就比Q2下降了6%。

自营门店的同店销售增速也下滑到了19.9%,相比一季度下滑了近10%。

同时,瑞幸的销售成本也在高速增长,赚钱似乎没那么容易了。

据财报显示,瑞幸咖啡2023年第三季度成本与费用为62.38亿元,较上年同期的33.09亿元增长88.5%,与Q2季度的50.29亿元相比,高了近10个小目标。

其中,店租成本为14.26亿元,较上年同期的7.7亿元增长85%。这些成本主要用于瑞幸自营门店的租金。

之所以会出现利润下滑的情况,除了万店之后门店开得更加密集之外,9.9元低价战略无疑是主因。

据财报数据统计,瑞幸的单杯平均价格已从原本的15元下滑至13.5元,下滑了近1.5元。而且据相关媒体报道,酱香拿铁虽然爆火但利润并不高,毛利率比传统单品低了5-10%。

值得注意的是,瑞幸显然早已预料到这种状况。“三季度的利润虽有所回落,但完全符合公司的战略预期。”瑞幸咖啡董事长兼首席执行官郭谨一在业绩会上表示。

同时,郭谨一还表示,第四季度由于季节性因素,产品组合结构调整,原材料成本会有所提升,瑞幸的利润率可能还会有下降空间。

郭谨一直言,“在当下的中国咖啡竞争环境中,市场占有率是目前瑞幸咖啡发展的核心目标。瑞幸将 继续我们的定价和扩张战略,以服务更多客户并扩大我们的全球足迹,以确保我们处于有利地位以实现长期增长”。

也就是说,为了提高品牌市占率,瑞幸不惜牺牲一部分利润,用规模效应来弥补单杯价格损失。而从瑞幸Q3财报来看,品牌的规模效应,爆品战略,成本控制等手段,目前的确弥补了门店利润的下滑。

不过,为了安抚加盟商们,瑞幸也提出了弥补性措施。

10月17日瑞幸合作伙伴大会上,郭谨一直接宣布了一个重磅消息,为感谢合作伙伴的支持,瑞幸决定自2024年起账期缩短为30天。这对于很多意欲加盟瑞幸的玩家而言,无疑是个大利好。

而且,瑞幸咖啡已将目光移到海外。据悉,仅第三季度瑞幸在新加坡门店就新增了11家。同时,瑞幸目前正布局全产业链。

03 ■

切割旧瑞幸

瑞幸要做百年品牌

瑞幸对“旧瑞幸”的切割,似乎也达到了阶段性的成果。

自财务造假事件,管理层大换血之后,瑞幸就一直在切割“旧瑞幸”。在过去2年多的多次会议中,CEO郭谨一更是多次强调,经历组织文化、价值管理体系的重建之后,除了保留最初的名字,如今的瑞幸已是一家全新的公司。

此外,瑞幸在此次财报会议上还罕见的公布了几位80后高管的认命。

在此之前,瑞幸还任命了四名新董事,加上新上任的人力资源的高级副总裁,以及三位分管咖啡供应链、IT产品和运维架构的副总裁,可以说直接搭建出整个新瑞幸的核心管理层。

11月1日瑞幸咖啡更是直接宣布,公司首席战略官Reinout Hendrik Schakel将于2023年底因个人原因离职。Reinout Hendrik Schakel曾是瑞幸原来的CFO,据悉操盘了瑞幸上市、造假、退市以及涅槃全过程。

Reinout Hendrik Schakel的离职,或标志着瑞幸整个管理层中“旧瑞幸基因”的全部剔除。“瑞幸已经对企业文化、治理体系及公司战略进行了根本性变革。”正如瑞幸10月份的合伙人大会上,郭谨一说道。

接下来瑞幸要做的就是,“成为一个卓越的、世界级的百年咖啡品牌。” 这种世界级是多维度的,包括世界级的覆盖范围、 世界级的营收、世界级的品牌价值和客户价值等等。

值得注意的是,就在瑞幸咖啡不断与“旧瑞幸”撇清关系的时候,库迪咖啡已成为瑞幸不可忽视的一员竞争对手。

前不久,库迪咖啡董事长兼首席执行官钱治亚发布门店开业1周年的内部信,表示目前库迪咖啡全球门店数量6061家,并提出2025年全球门店2万家的战略目标。如果按照当下库迪的发展速度,这个目标未必不能实现。

而按照瑞幸咖啡目前的发展速度,2024-2025年左右刚好也是瑞幸达成2万家门店目标的时候。

到时候,新瑞幸与“旧瑞幸”的库迪咖啡,将如何“较量”呢?或许我们可以拭目以待。

-END-

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

对于瑞幸的投资者来说,看不看好已经不是最重要的,这家公司终于丢掉了头上的标签即“没有护城河”,它的优势也很难一两句话说透。

瑞幸董事长兼首席执行官郭谨一表示,第二季度收入和利润再创新高,在于公司业务“规模优势的体现”,在突破10000店后还将保持高速增长。

赢商网账号登录

赢商网账号登录

未登录

未登录