撰文/龚丽欣

2024年的钟声即将敲响,回首往昔,去年立下的Flag,你完成了吗?

显然,王健林并没有。

按照原本计划,珠海万达商管将于2023年12月31日前实现香港上市。然而历经四次递交招股书,王健林仍未敲开港交所的大门。

据观点新媒体了解,12月28日,港交所显示珠海万达商管第四份招股书失效,这也意味着2023年上市的目标已经不能达成。

市场消息称王健林有意推迟珠海万达商管的上市时间,仍在与投资者竭力商讨。

除了上市不及预期,万达还面临着流动性压力增加等影响,不得不采取出售资产、让渡股权等一系列动作。

在拯救流动性的路上,王健林舍去了什么?珠海万达商管上市又还有哪些路未走通?

上市难成行

六个月期满,珠海万达商管的招股书又失效了。

这是过去三年以来提交的第四份招股书,但王健林有意将上市日期延后三年。

早在2023年11月27日,有市场消息称,珠海万达商管有意将香港上市时间最长推迟至2026年,正在和投资方进行商讨。

有熟悉万达的投资者告诉观点新媒体:“大部分投资方表示不接受这个方案。”

其一,延期三年时间太长,如若至2024年,或许能争取到大部分投资人的认同;其二,市场环境存在较大不确定性,珠海万达商管最终能否如约上市仍旧不确定。

一家持有万达美元债的私募机构也表示不同意上述方案,因为延期时间太久,资金成本过高。

毕竟从2021年入股至今已过去三年时间,再延期三年,意味着战投资金短期内难以解套。

王健林冲击港股IPO的夙愿迟迟未能达成,根本原因或许是珠海万达商管始终未获得证监会“大路条”以及监管层面的备案审批。

据了解,早在2021年8月20日,中国证监会国际部便接收到珠海万达商管的审批材料。两个月后,该公司取得了证监会“小路条”,且迅速向港交所递交了第一份上市招股书。

按要求,上市申请材料递交之后,证监会将同时进行意见反馈,如果各方反馈工作均无异议,证监会出具“H股发行批复”,俗称“大路条”。有了“大路条”,港交所才会安排公司进行上市聆讯,通过后再进一步启动发行、路演和上市工作。

一般来说,从取得“小路条”到“大路条”需3到6个月时间,但是珠海万达商管宣布港股上市以来,“大路条”迟迟未有进展。

2023年2月,证监会发布上市新规,最新要求显示,自3月31日起,境内企业直接和间接境外发行上市均被纳入备案监管。

也就是说,根据最新的要求,珠海万达商管要在港股上市,不仅要拿到证监会的“大路条”,还要在证监会备案并获得审批。

新规发布以后,万达反应同样非常迅速,于2023年4月13日递交了备案材料,但直至目前仍无法查询到万达的上市“通行证”。

迟迟为见的“大路条”、悬而未决的监管审批,市场舆论汹涌下,珠海万达商管的上市历程可谓是“好事多磨”。

新解决方案

上市计划不及预期,最令王健林困扰的应该是380亿元股权回购款。

根据招股书数据,在2021年重启港股IPO之时,王健林在腾讯、苏宁、京东和融创“四大巨头”基础上,拉来了郑裕彤家族、碧桂园、中信资本、蚂蚁、PAG太盟投资集团等22家机构投资人。

初步测算可知,彼时珠海万达商管的前融资金达到380亿元人民币,折合约60亿美元。

数据来源:企业招股书、观点指数整理

拉来战投之时,王健林亦与投资者们设立了对赌协议。

一方面,珠海万达商管2021年至2023年实际净利润将分别不低于51.9亿元、74.3亿元及94.6亿元,如未达成,万达方将以零对价转让有关数量的股份或向投资者支付现金,以补偿投资者。

从万达披露的数据来看,珠海万达商管2021年税后利润为53亿元,2022年为75亿元,2023年(预估)为95亿元,顺利过关。

另一方面,珠海万达商管承诺,假设投资者持有股份未在2023年12月31日前转换为H股,该公司股东将回购全部股份。

彼时各方约定,每股撤资股份的撤资价格等于自交割日期起至全额支付撤资价格之日止每股投资对价每年(以365天为基础)预提所得税税后(如有)年内部收益率8%产生的回报,加每股股份已宣派但未派付的股息之和。

随着期限临近,珠海万达商管仍未能成功上市,相关对赌条款将触发,带来的后果是万达需要掏出超过380亿元回购投资者手中的股权。

为此,王健林提出了新的解决方案。

2023年10月26日,有市场消息传出,珠海万达商管正与投资者商讨若相关解决方案,计划通过向投资者提供补偿的方式,避免偿还股权回购款。

随后11月中旬,又有传闻称,万达提出在4年内分期偿还股权回购款,并提供珠海万达商管20%股权作为抵押的方案,未获通过。

直至12月12日,距离上市对赌期限不到20天时间,太盟投资集团与大连万达商管集团共同宣布签署新投资协议。

据此,太盟将联合其他投资者,在2021年的投资赎回期满时,经大连万达商管集团赎回后,对珠海万达商管进行再投资。

紧接着,碧桂园、永辉超市等部分投资者,接连以30.69亿元、45.3亿元的价格,出让所持万达股份。

熟悉万达的相关人士表示,本次签署新协议,有个别现有投资人选择退出投资,但绝大多数投资人保留了对万达的投资,更重要的是有新投资人进入,包括一些境外投资人。

不过,上述人士亦强调:“目前投资人名单并未完全确定。”

无论离场又进场的投资者有哪些,能够明确的是,新旧战投更替之间,万达完成了股权置换,压在王健林肩上的380亿元重担正式卸下。

不过,新协议的签署也为万达带来了新的问题。

公告明确,协议之后,大连万达商管于珠海万达商管的持股比例降至40%,而单伟健控股的太盟投资集团以及现有及新进入的投资人股东,将共计持股60%。

数据来源:企业公告、观点指数整理

2021年引入战投后,22家机构投资人以及6位高管作为基石投资者,总计持有珠海万达商管21.17%股权。

而大连万达商管直接持股约69.99%,并通过珠海万赢、银川万达间接持股约8.84%。按此计算,大连万达商管及其一致行动人中持股78.83%。

也就是说,王健林用将近40%的股份换来了暂时安宁,但随着持股比例进一步下降,珠海万达商管或将面临控制权易手的隐忧。

当下与未来

但对王健林而言,与其担心未来还没有发生的事情,不如集中精力应对当下问题。

除去380亿元股权回购款之外,受上市不及预期影响,万达还面临提前还贷、债券中止、评级下调等压力,公司流动性进一步承压。

据查阅,2023年上半年,大连万达集团共13亿美元三笔银行贷款首次触发提前还贷风险。

彼时,万达与银团参贷行的原合同条款约定,若珠海万达商管未能在2023年5月8日前完成赴港上市,万达作为借款人需要尽快通知各参贷行,如果大多数贷款行要求还款,则万达需要归还贷款存量本金及对应的利息。

随后,经与贷款机构协商,上述贷款合同约定上市日期调整为2023年11月30日。如今,上述13亿美元资金面临二次触发提前还贷。

另据观点新媒体了解,早在2023年6月中旬,大连万达商管一笔60亿元的债券注册程序被证监会中止。

针对债券的中止,万达方面回应称:非终止,是暂停。此次中止发行的小公募债,是因为市况未达公司预期而主动放弃发行,不排除未来在具备条件的情况下重新提交发债申请。

9月14日,万达一笔5.95亿元的ABS同样被终止;一个月后,一笔33.01亿元的ABS状态亦更新为终止。

一边是提前还贷,一边是发债遇阻,显然,万达的流动性压力正在进一步提升。

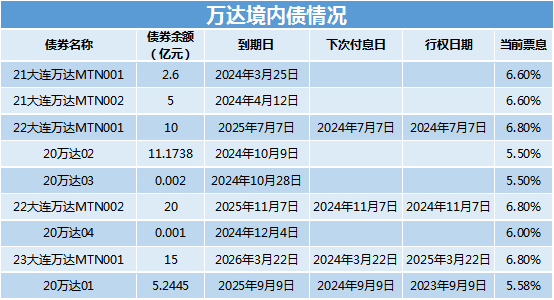

观点新媒体查阅,截至目前,万达商管境内信用债余额仅剩69亿元。而在即将到来的2024年,万达商管到期的境内债券共有五笔,债券余额为18.78亿元,而行权到期的境内债两笔,共计30亿元。

数据来源:DM查债通、观点指数整理

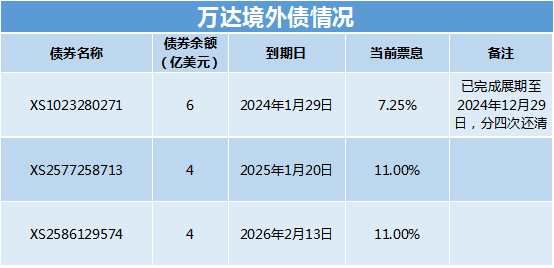

除此之外,该公司于2024年到期的境外债券仅一笔,共计6亿美元,目前已对上述债券进行了展期,但同样需要在2024年内分期兑付。

也就是说,接下来一年,万达到期、行权到期的境内外债券金额仍有91.87亿元。

截至2023年上半年,大连万达商管短期借款约64.91亿元,一年内到期的非流动负债681.76亿元,期末现金及现金等价余额约为146.92亿元,显然难以覆盖短期债务。

为拯救公司流动性,王健林选择了与2017年同样的方式。

2023年5月31日,万达集团计划以约10亿元人民币(约合1.4亿美元)出售旗下快钱公司第三方支付牌照,潜在买家包括字节跳动等企业。

6月以来,万达商管接连出售了旗下五家万达广场,包括上海、江门、广西等地区的重点项目;6月9日,万达地产将旗下武汉万达东湖置业有限公司90%股权摆上交易桌;9月1日,有市场消息称,万达正寻求向德意志银行出售旗下的体育营销部门盈方体育传媒公司;12月18日,万达地产完成转让武汉楚河汉街文旅10%股份。

数据来源:公开报道、观点指数整理

除此之外,万达还通过接连减持、出售万达电影股权的方式,套现资金近百亿。

据不完统计,从2023年3月至7月,王健林接连减持万达电影股权超过1亿股,套现金额超过12亿元。

7月10日,万达投资又向东方财富“老板娘”陆丽丽转让万达电影1.8亿股;一周之后,万达投资向一致行动人莘县融智转让1.77亿股,共计套现资金超45亿元。

7月下旬,王健林又以22.62亿元的代价向上海儒意转让万达投资49%股权;12月6日,万达电影发布公告称,北京万达投资51%股权拟转让予上海儒意投资。

接连转让之下,王健林依托万达电影这一平台回笼资金超百亿,万达电影控制权也正式易主。

谷底之后

上市与流动性之间,王健林正在寻找新的平衡。

无法如期上市,加剧了企业的资金困局,但万达自身的财务状况,才是导致资金压力的原因。

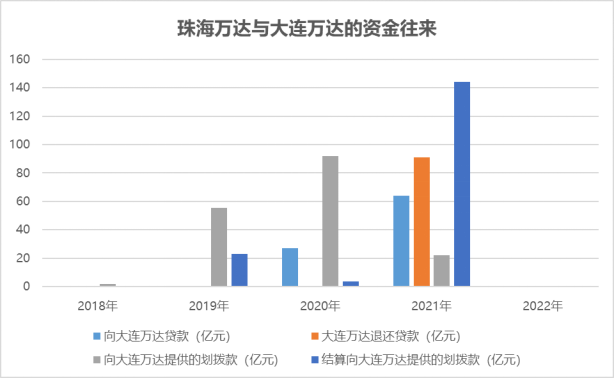

从招股书数据来看,过去许多年时间里,珠海万达商管与控股股东大连万达集团之间存量大量的资金往来。

据可查阅的数据发现,2018年,珠海万达商管向大连万达集团提供的划拨款共计1.71亿元,随后的2019年、2020年,这一数值呈现指数级增长态势,分别达到55.26元、91.98亿元,而同期结算向大连万达提供的划拨款仅有0.16亿元、22.91元及3.61亿元。

通常来说,划拨款是指一种资金调配的方式,通过将某笔资金从一个账户划拨到另一个账户,实现成本分摊或者协同。

2021年,珠海万达商管向大连万达集团提供的划拨款为21.91亿元,而结算的款项共计144.21亿元。

也就是说,从2018年至2021年的划拨款项,基本于2021年结算完成。

不过划拨款通常是不设利率的,也就是说,上述资金虽于2021年完成结算,但珠海万达商管在四年时间里向大连万达商管提供了超170亿元无成本的资金支持。

数据来源:企业招股书、观点指数整理

除了划拨款,2020年、2021年,珠海万达商管接连向大连万达集团提供贷款27亿元、63.82亿元,上述资金也在2021年期末已退还及兑付。

相比划拨款,贷款往往存在一定的利息,珠海万达商管于招股书提到,2020年、2021年及2022年期间,该公司向关联方发放贷款录得的利息收入分别为1.03亿元及1.83亿元、0元。

粗略计算发现,2020年及2021年两年,珠海万达商管向关联方提供贷款的利率分别为3.8%、2.8%,并不算高。

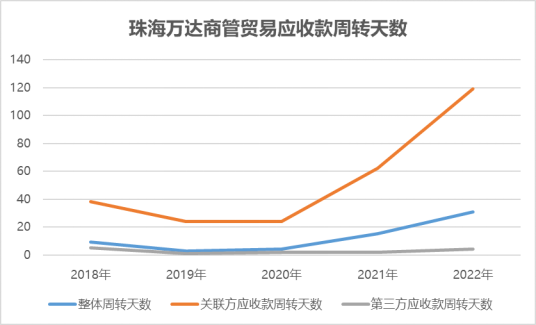

除了直接资金支持外,在提供服务后的回收款项方面,珠海万达商管亦给予了大连万达商管极大便利。

数据显示,过去三年珠海万达商管应收账款当中,来自关联方的占比均超过85%。其中,2021年末,该公司贸易应收款项为17.45亿元,关联方占比为92.44%,约16.13亿元。

截至2022年底,万达商管来自关联方的应收款为25.56亿元,占比微降至88.66%,但到了2023年5月31日,来自关联方的应收款项占比再度提升至94.17%,达到25.05亿元。

数据来源:企业招股书、观点指数整理

不仅关联方占比很高,而且对应款项的周转也远远慢于第三方。其中,2022年,关联方应收款的周转天数是119天,第三方款项的周转天数仅为4天。

应收账款通常是指企业在正常经营过程中,因销售商品、产品、提供劳务等,向购买单位收取的款项。而在珠海万达商管,更多是向关联方提供商管服务等所需收取的运营费用、服务费用等,属于债权的一种。

通过分析珠海万达商管的应收款项情况发现,关联方大连万达商管存在拖欠款项的可能,这也容易导致坏账风险的发生。换个角度看,也算变相的资金输血。

数据来源:企业招股书、观点指数整理

除直接资金支持与应收账款以外,作为大股东的大连万达商管,每年亦能从珠海万达商管获得大笔的分红。

数据显示,2020年至2022年,珠海万达商管分别分派股息51.8亿元、11亿元和70亿元,累计132.8亿元;2023年,珠海万达商管进行了两次派息分红,总金额超过50亿元。

对比发现,同期珠海万达商管毛利分别为63.44亿元、105.22亿元、129.84亿元,净利润分别为11.12亿元、35.12亿元、75.34亿元。

可见,王健林并没有亏待股东们。

而从持股比例来看,本次与太盟投资集团签约之前,大连万达商管于珠海万达商管的持股比例达到78.83%。也就是说,大连万达获得的资金占据大部分。而上市不及预期之下,流动性压力增加,万达本身的财务与资金结构才是原因。

身处谷底的2023年,万达不断进行自救,但要再迈出的每一步是否都是上坡路?

用股权换取空间与时间,万达迎来了新一批战投、380亿元重担得以缓解、6亿美元债务亦实现展期……短期压力骤降,长期仍需从行业大环境与企业自身策略观察。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

珠海万达商管曾于2021年10月21日、2022年4月22日、2022年10月25日、2023年6月28日四次向港交所递交上市申请。

一珠海万达商管的投资人也表示,目前珠海万达商管投资人确实是境外投资者居多,不过目前新投资人名单并未完全确定。

报道称,珠海万达商管在和投资人沟通的过程中透露,万达集团拟出售旗下位于一、二线城市的万达广场以换取流动资金,目前在和险资机构洽谈。

美特斯邦威将用售卖店铺物业的资金转换为现金流储备,用于全域业务发展扩大所对应的供应链投入、生产投入的流动性资金准备。

赢商网账号登录

赢商网账号登录

未登录

未登录