作者/静仪

消费年度复盘虽迟但到。

从微观上看,2023年消费场景恢复,线下消费快速回流,消费对经济增长的贡献率超八成,消费成为拉动经济恢复的最大动能。

但鉴于2022年低基数效应的影响,市场整体仍处弱复苏态势。

对消费者而言,疫情冲击的影响将长期存在,大众消费的意愿、能力均有所下降,且消费趋于保守、回归理性。

对从业者而言,消费投融资仍在遇冷、市场情绪仍较悲观,讲究“质价比”的消费趋势让品牌的利润空间遭到极大挤压,降本增效仍是主旋律。

未来很长一段时间内,品牌的增长都将来源于拼供应链、铺渠道渗透率、抓趋势赛道的差异化机会。

从宏观上看,现阶段我国经济增长由传统的投资、出口拉动转向消费、服务拉动,人口红利转为消费升级红利。

未来几年,消费潜力的释放与激烈的市场竞争下,一批伟大的品牌将被塑造。

为精准复盘2023的消费情况,沥金联合久谦中台进行了深入的数据分析,并从整体趋势、线上大盘及品类格局、线下消费格局三方面切入,具体分析消费行业、品牌、渠道的动态变迁,以下是结论总览:

1.消费整体 趋势2023年社会消费品零售总额超47万亿元,同比增长7.2%,消费成为拉动经济增长的主要动力;消费场景恢复,人们的补偿性出行增加,带动线下餐饮的高增长,餐饮收入同比上涨20.4%。

2. 线上消费 电商规模进一步扩大,实物网上销售额最低值相较去年有所上涨,电商消费普及率还在提高;几大主流电商平台中,拼多多强势崛起,抖音电商高速增长。

3. 品类情况 休闲零食在稳健增长;饮料冲调在京东、抖音均实现大幅上涨,白酒去库存拉动效果明显;家庭清洁在抖音获得60%的高增长;生活电器小幅增长,智能化家电需求大;彩妆香水回春,在抖音大涨71%;个护、婴幼儿用品线上大盘微增,精细化发展趋势显著;宠物在各平台均有不错的涨幅。

4. 线下消费 购物中心的餐饮、服务和零售业都在涨,其中餐饮涨幅最大,销售额同比上涨24%;休闲娱乐、运动户外、面包甜品、茶饮奶茶等店效、坪效大幅增长;咖啡茶饮跑出万店品牌瑞幸、库迪、蜜雪冰城。

5. 未来展望 由于消费行为对市场的影响存在滞后反馈,预计今年8至10月份才会呈现小幅度的回暖迹象;就行业机会来看,尽管大类机会并不明显,但还有大把的消费潜力待挖掘,垂直细分领域和老品重做仍有机会。

6. 数据维度 2023年1月1日-12月31日;同比指2023年与2022年同期相比;品牌销售占比指品牌销售额/行业销售总额。

先从宏观视角来看2023年国内整体消费市场的情况。

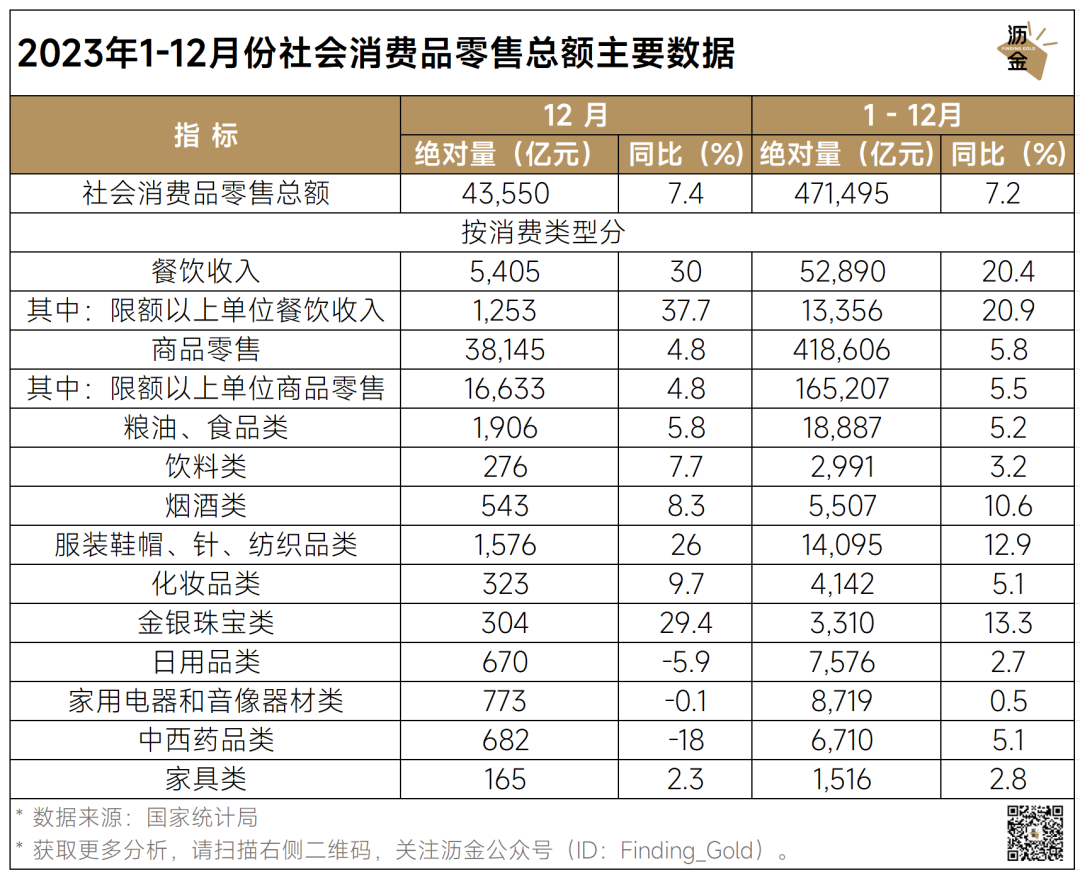

据国家统计局数据,2023年社会消费品零售总额超47万亿元,同比增长7.2%,最终消费支出对经济增长的贡献率高达82.5%。按消费类型来看,商品零售同比增长5.7%,餐饮收入同比增长20.5%。

这意味着我国经济增长进入了新旧动能切换的拐点,经济增长由传统的投资、出口转向了消费、服务,消费潜力在逐步释放。

但因为2023年消费的高增长是建立在2022年的低基数之上,所以整体来看中国消费市场仍为弱复苏状态。

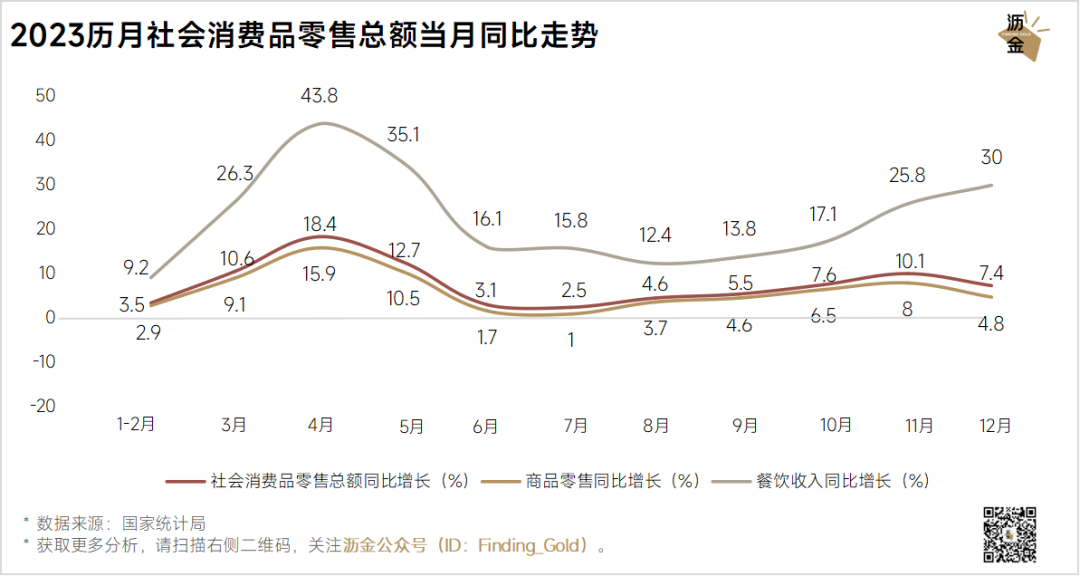

2023历月社会消费品零售总额当月同比走势

2023年拉动消费增长的动能多来源于线下消费,这受益于全面放开后消费场景恢复,人们的补偿性出行增加,带动了服务业、线下餐饮的高增长,去年餐饮收入同比上涨20.4%。

从品类来看,粮油、食品类刚需品增速稳定在5%左右,而金银珠宝、服装鞋帽、烟酒类的增速均超过10%。

2023年社会消费品零售总额主要数据

再来看线上消费市场的概况。

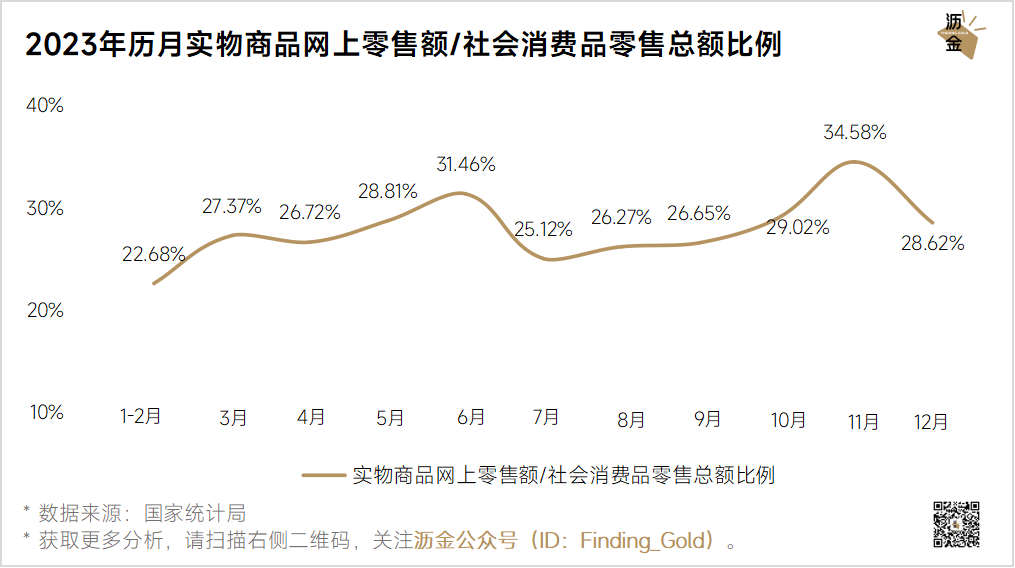

从电商规模看,实物商品网上销售额累计值从2023年初的1.75万亿提升至年末的13.02万亿,电商规模进一步扩大。

从电商渗透率看,实物网上销售额占社会零售总额比例从2023年初的22.68%逐步提升至年末的28.62%,最低值相较去年有所上涨,电商消费普及率还在提高。

实物网上零售额/社会消费品零售总额比例

2023年,全国网上零售额超15万亿元,同比增长11.0%。其中,实物商品网上零售额超13万亿元,同比增长8.4%,占社会消费品零售总额的27.6%。

国内几大主流电商平台中,淘天依然处于龙头地位,京东调整战略走向全面低价;而主打低价、性价比的平台收获了高增速,拼多多强势崛起,抖音电商飞速增长;视频号、小红书的交易体量不断上升。

从三大主流平台的类目销售情况看,天猫TOP30类目的规模大,西式保健、医药用品等具有供应链优势的品类保持着较高增长。

京东TOP30类目中,超半数同比持续上涨,其优势类目数码家电依旧保持着15%的增长。

另外医疗保健、医药用品、饮料冲调、西式保健增长显著、同比上涨超20%。

抖音TOP20类目全在涨,其中大家电、数码产品增速超100%,仅服装配饰增速为个位数,同比上涨4%。

从数据上可以看到抖音仍处红利期,数码家电、彩妆香水等展示效果好、兴趣内容强的品类在抖音有渠道优势。

另外,近期抖音上线了处方药相关管理规范、开放处方药销售,抖音医药有望在2024年迎来高增长。

接下来,再从三大主流电商平台中零食、饮料、家清、电器、彩妆、个护、婴幼儿和宠物这八大类目的销售情况、品牌格局来探析2024年的品类机遇。

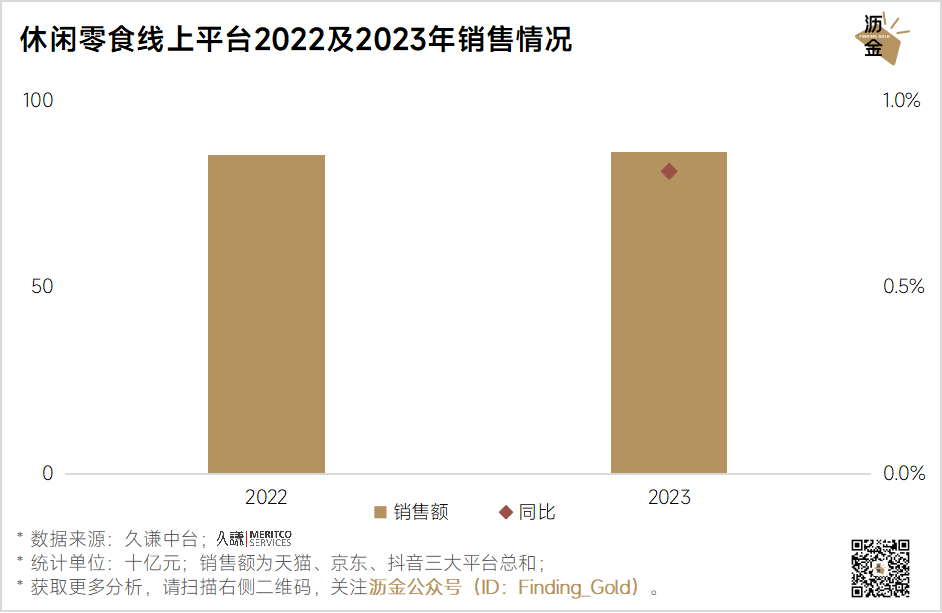

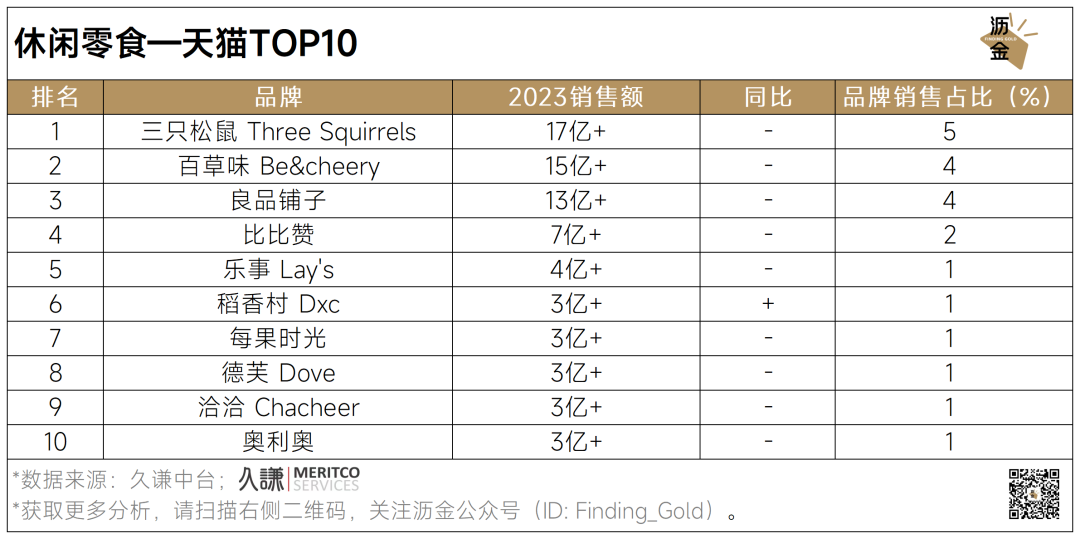

先来看休闲零食,线上整体销售在稳健增长。2023年休闲零食品类三大平台销售额同比上涨0.81%。

其中,抖音增速超53%,可见决策成本低、复够率高、卖点展示性好的休闲零食在抖音有渠道红利。

休闲零食线上平台2022及2023年销售情况

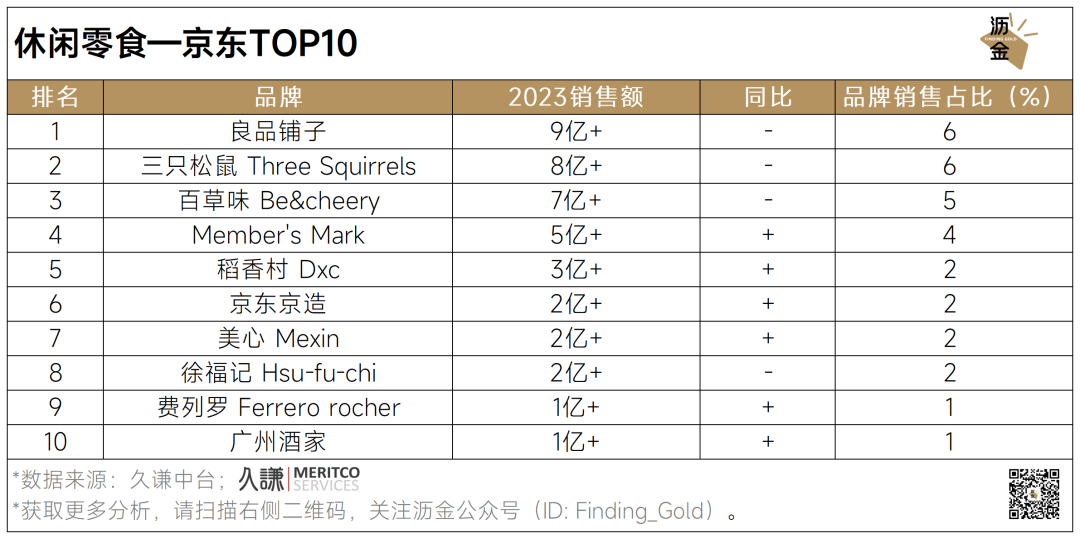

从三大平台品牌TOP10榜单来看,休闲零食三巨头——三只松鼠、百草味及良品铺子在天猫、京东占据了20%左右的份额,处于行业领先位置。

而抖音的行业集中度低,且榜单内品类丰富,新玩家在抖音有更多机会。其中,主打无骨鸡爪的脱骨侠、爆品为香酥小麻花的乐齐享等新锐品牌跻身前三,实现大幅增长。

休闲零食线上平台年度TOP10品牌(左滑看京东与抖音)

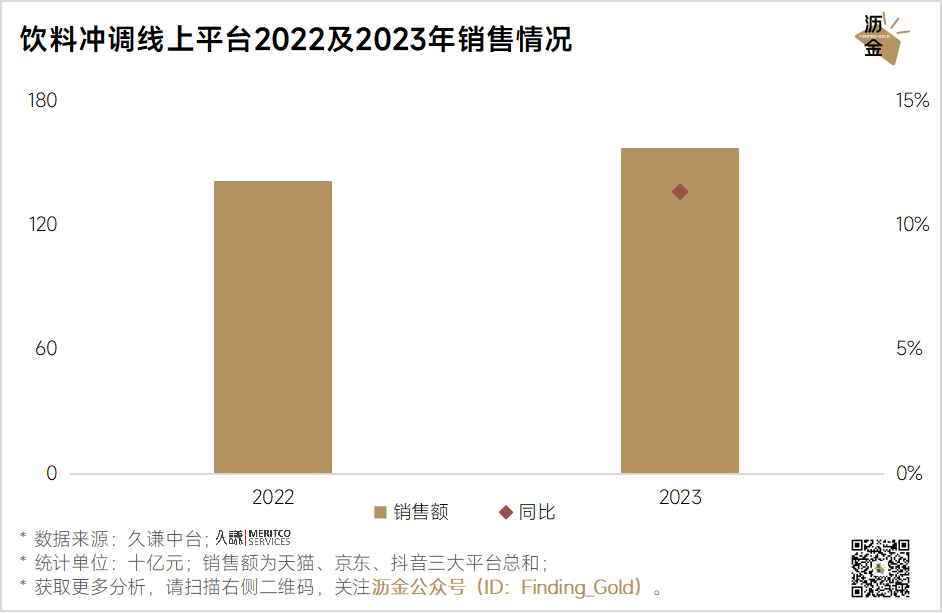

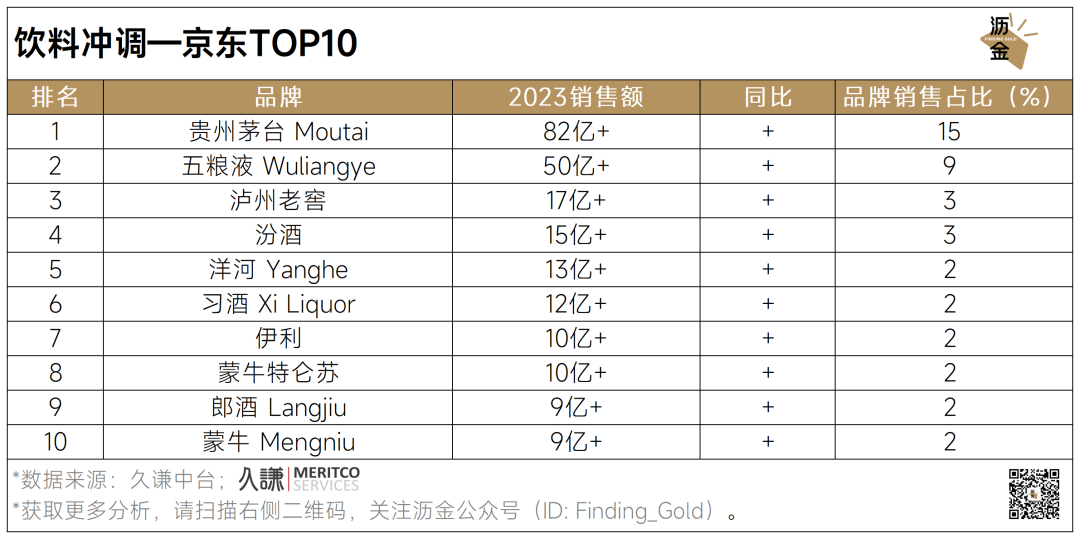

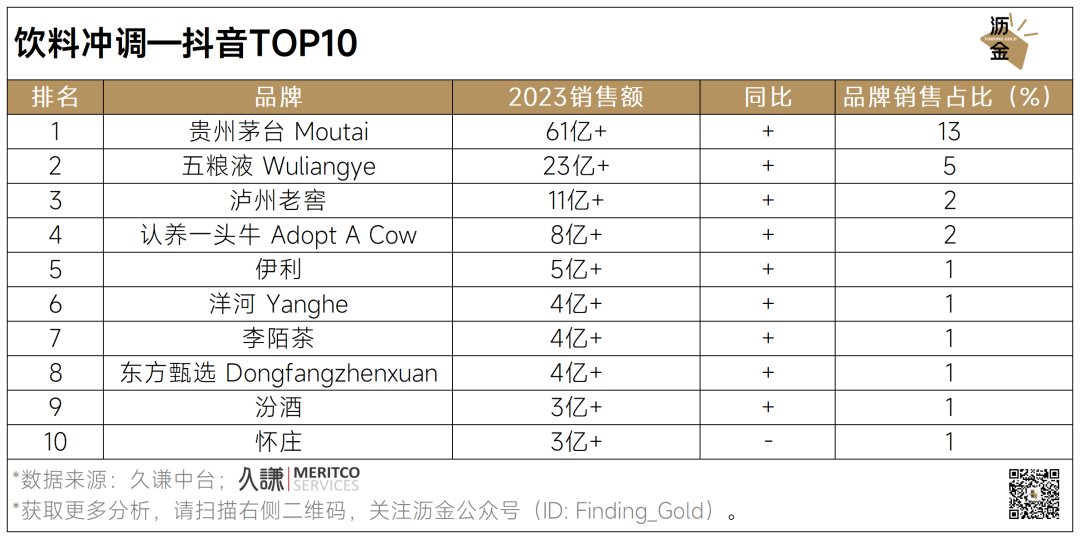

饮料冲调在京东、抖音均实现大幅上涨,线上大盘涨幅显著,同比上涨11.35%。

饮料冲调线上平台2022及2023年销售情况

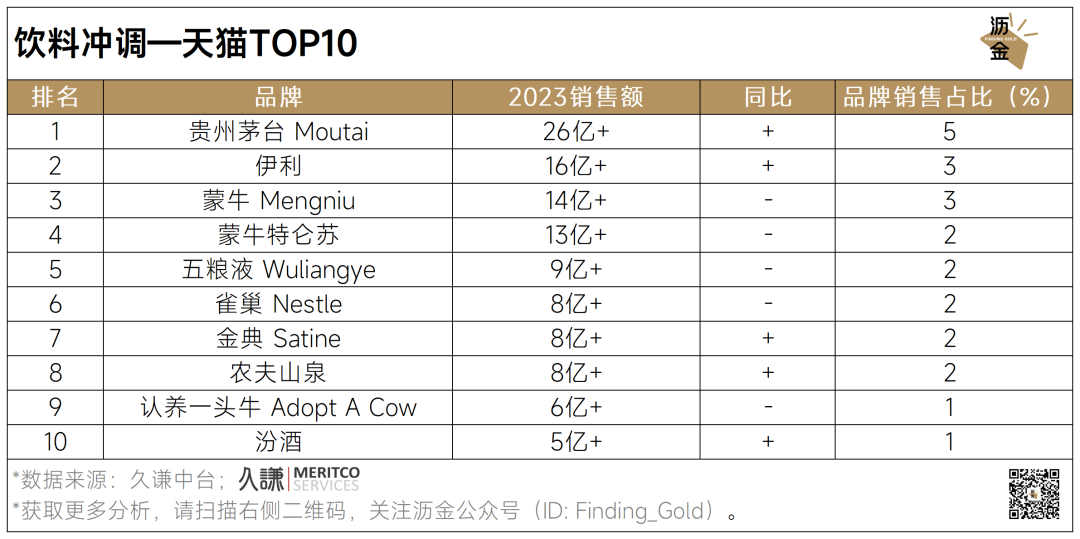

值得关注的是,贵州茅台霸榜饮料冲调品类三大平台的TOP10榜单,且实现超100%的同比增长,白酒龙头地位十分稳固。

天猫TOP10榜单中,乳品品牌占据半壁江山。而京东、抖音中上榜品牌超半数是酒品牌,白酒是主导力量。

抖音品牌Top10中几乎所有品牌都在涨。其中,茶类黑马李陌茶值得关注,该品牌主打陪伴式直播,布局多达人带货拉动销售增长,其去年抖音销售额暴涨22864%。

饮料冲调线上平台年度TOP10品牌(左滑看京东与抖音)

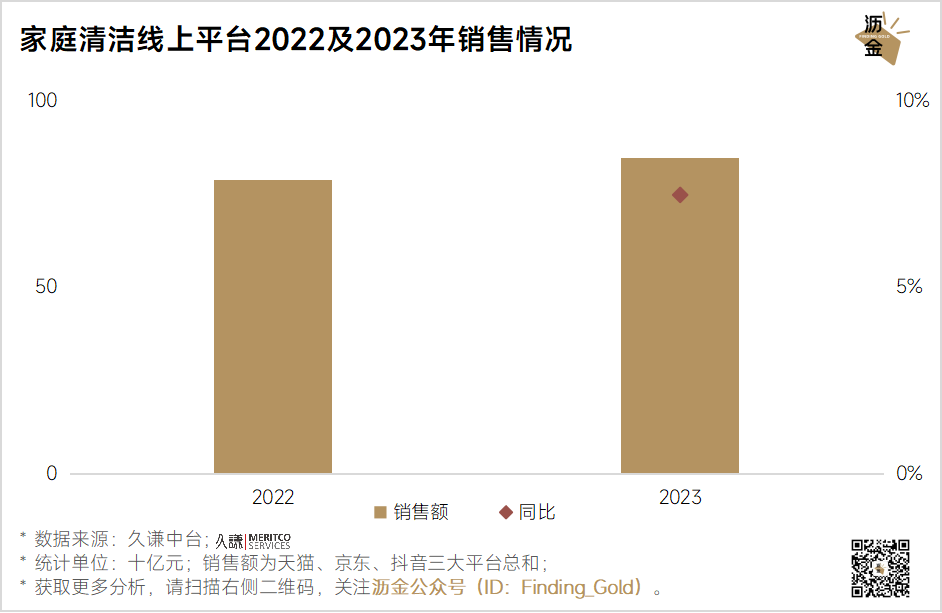

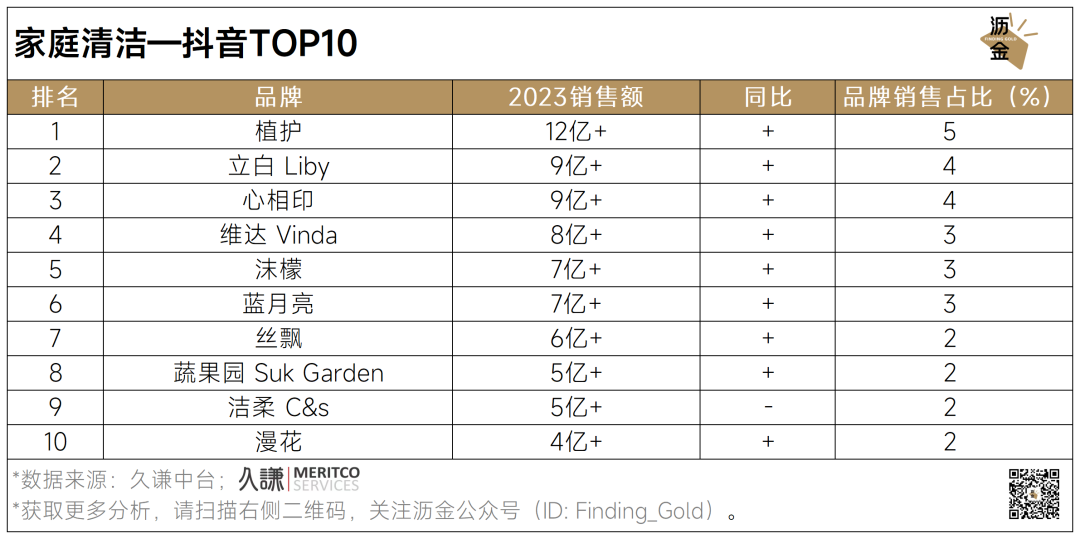

家庭清洁具备刚需属性,且后疫情时代人们对家居卫生愈发重视,故该类目在2023年三大平台上实现了同比增长7.48%的好成绩。

家庭清洁线上平台2022及2023年销售情况

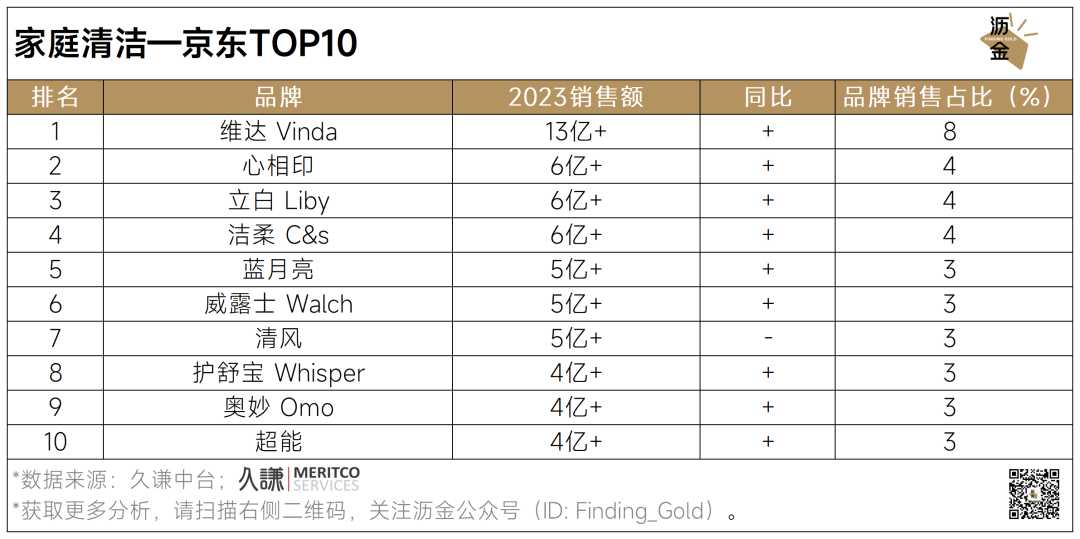

从品牌TOP10榜单来看,维达、心相印等纸品品牌占据较多席位。此外,清洁/洗涤剂类品牌在三大平台榜单中也占有一席之地。

家庭清洁在天猫的销售额高,说明天猫为家清品牌布局的主要线上渠道;多数家清品牌在抖音的增长显著,说明家庭清洁在抖音仍有较大机会,品牌可加强平台布局。

家庭清洁线上平台年度TOP10品牌(左滑看京东与抖音)

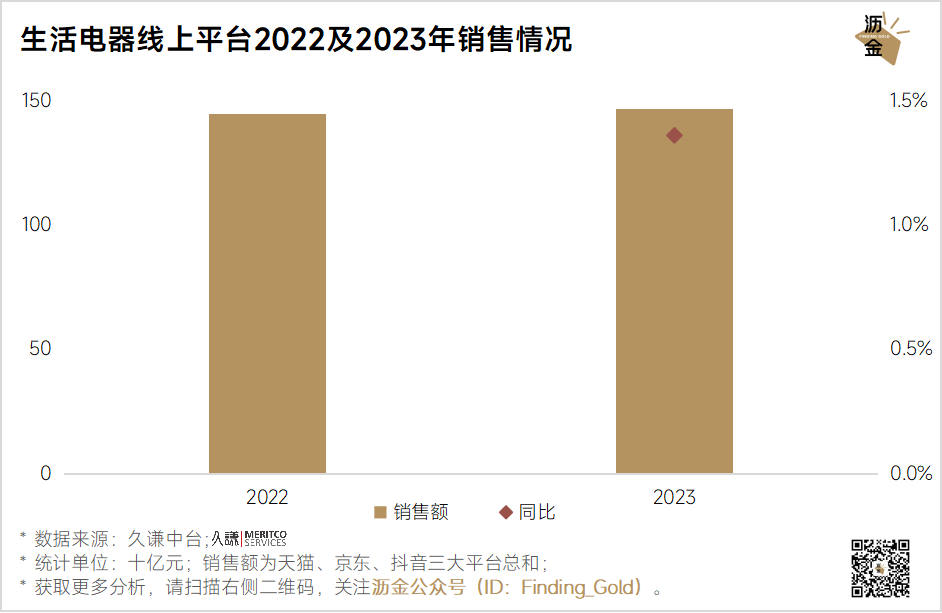

生活电器在京东、抖音均有不同程度上涨,其中抖音大幅上涨29%,线上大盘同比略增1.36%。

生活电器线上平台2022及2023年销售情况

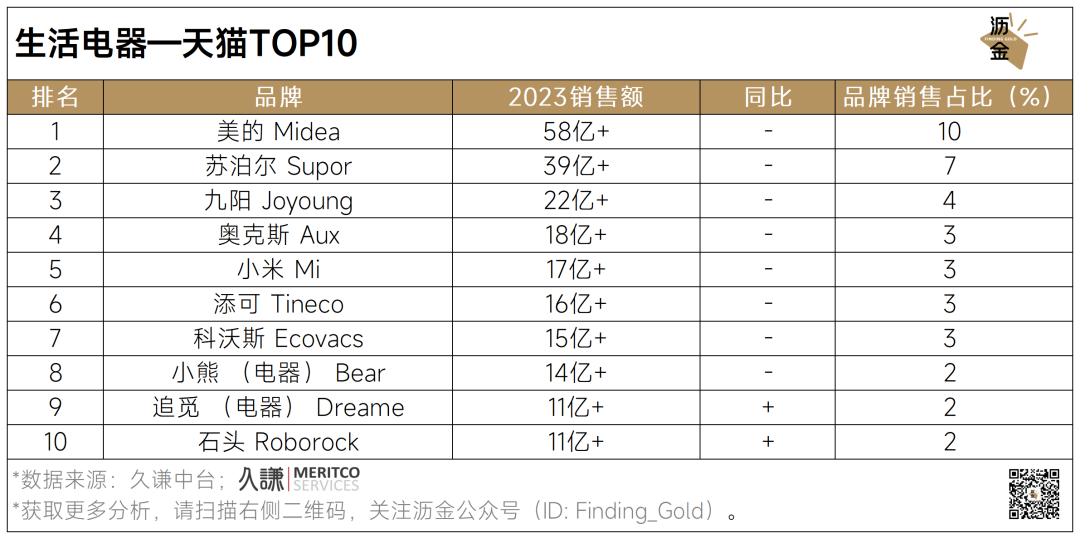

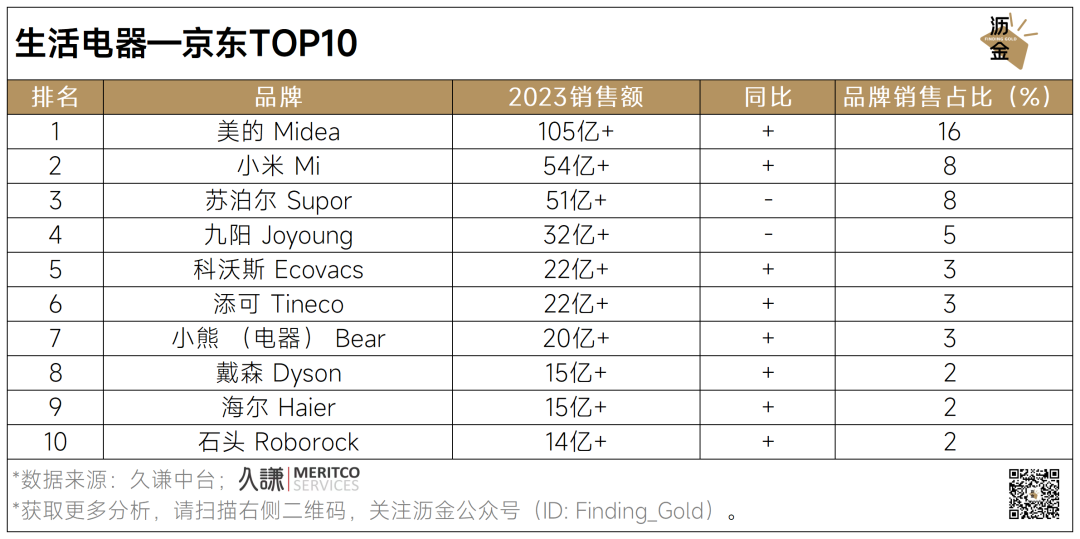

从TOP10品牌榜单来看,美的稳居三大平台榜首,在京东销售额破百亿元,市占率达16%,展现出强大的品牌实力和市场竞争力。

榜单内多为国货品牌,国货家电依然强势占据国人消费心智。此外,除苏泊尔、九阳等经典老牌外,榜单中也不乏添可、科沃斯等新锐品牌的身影。

值得注意的是,上榜新锐品牌几乎全部主打智能地面清洁产品,可以窥见消费者对于便捷、高效的智能生活电器的需求较大。

生活电器线上平台年度TOP10品牌(左滑看京东与抖音)

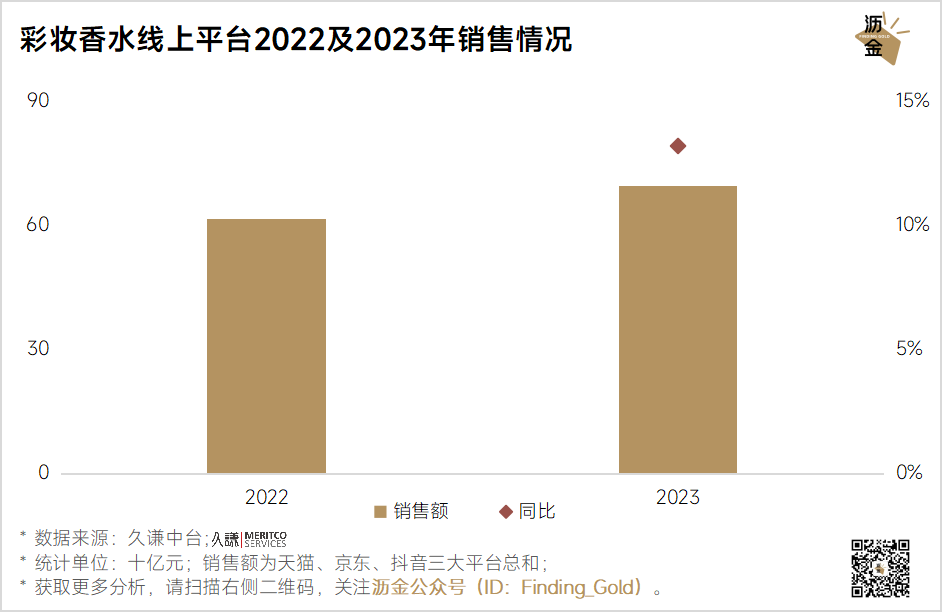

全面开放后,人们外出场景增多,彩妆香水消费回暖。

2023年彩妆香水线上整体回春,其中卖点展示性强的彩妆香水在抖音逆势增长71%。

彩妆香水线上平台2022及2023年销售情况

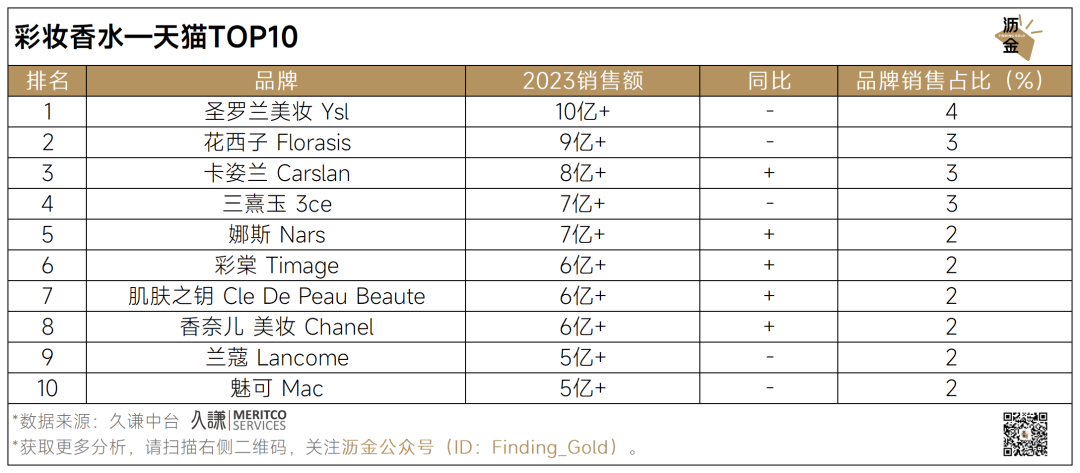

从品牌TOP10榜单来看,国际品牌在天猫占比大,但以卡姿兰和彩棠为代表的国货品牌实力也不可小觑。

其中,彩棠作为新锐国货彩妆品牌,凭借产品的突破、营销模式的创新等方式踏上发展快车道,赶超肌肤之玥、香奈儿等国际品牌,增速显著。而受“79元眉笔事件”的舆论影响,花西子同比明显下滑。

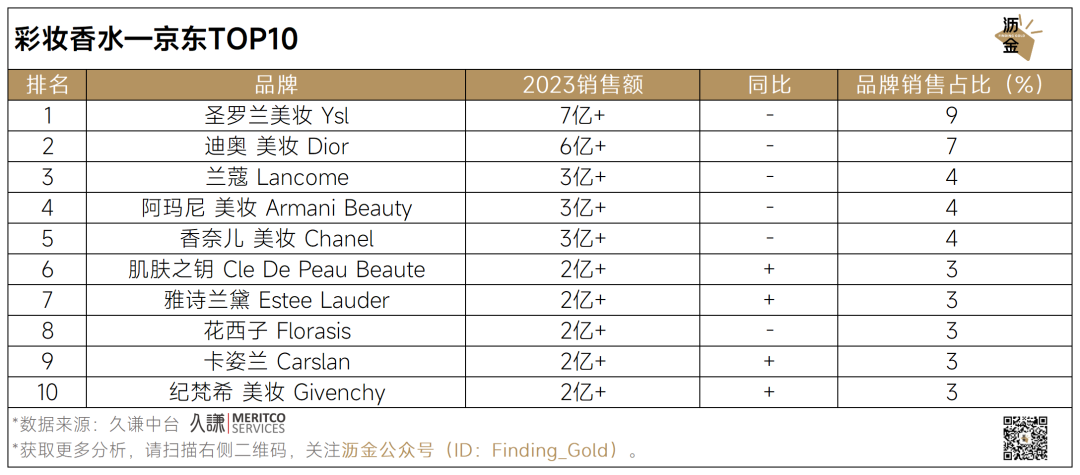

京东平台中,国际品牌占比仍大于国货品牌,品牌榜前十中仅有花西子和卡姿兰两个国货品牌。

其中,卡姿兰增速显著但销售额表现欠佳,表明国货彩妆品牌在京东仍有较大的发力空间。

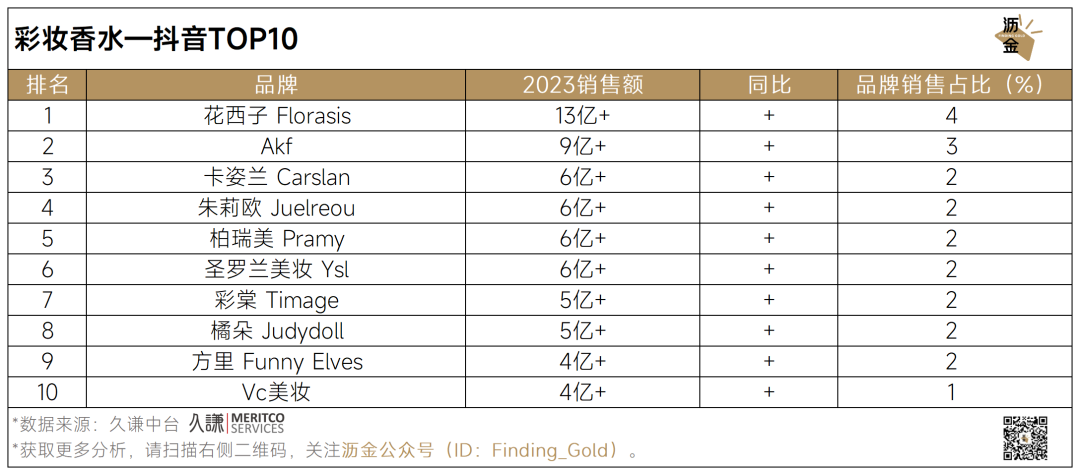

抖音TOP10品牌榜单以国货品牌为主,且品牌大多增速显著。其中,VC凭借“赵雅芝、黄奕同款”素颜霜在抖音走红,同比暴涨5880%。

彩妆香水线上平台年度TOP10品牌(左滑看京东与抖音)

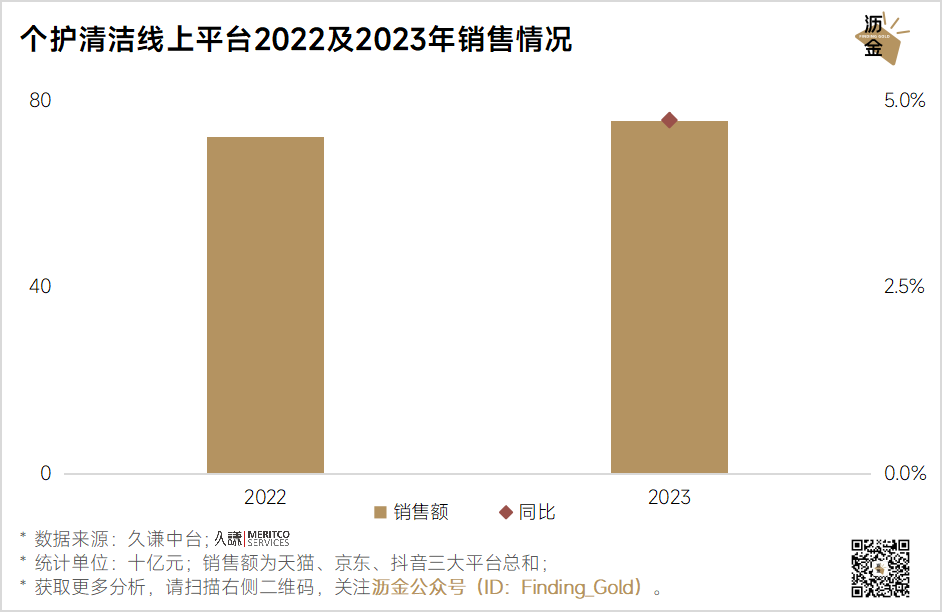

随着人们对健康生活方式的愈加重视和对个人卫生清洁的需求增加,个护清洁线上大盘也在稳定增长。

从各平台销售数据来看,个护清洁在抖音强势崛起,同比上涨50%。

个护清洁线上平台2022及2023年销售情况

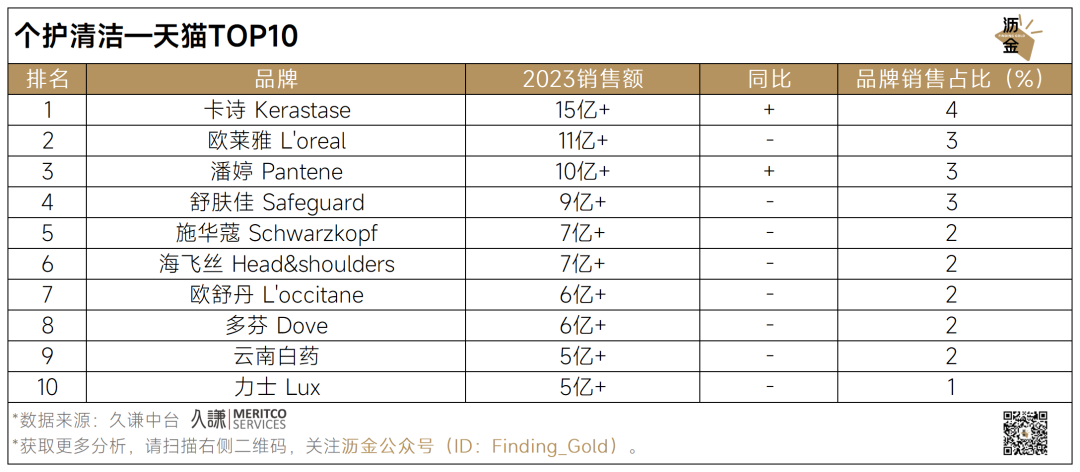

天猫TOP10品牌榜单中,卡诗凭借专业的头皮护理和高端的定位,击败潘婷、海飞丝等,以超15亿元的销售额稳居榜首。

京东平台中,舒肤佳位居榜首,海飞丝和潘婷紧随其后。值得注意的是,玉兰油增速破百,在一众品牌中格外抢眼。

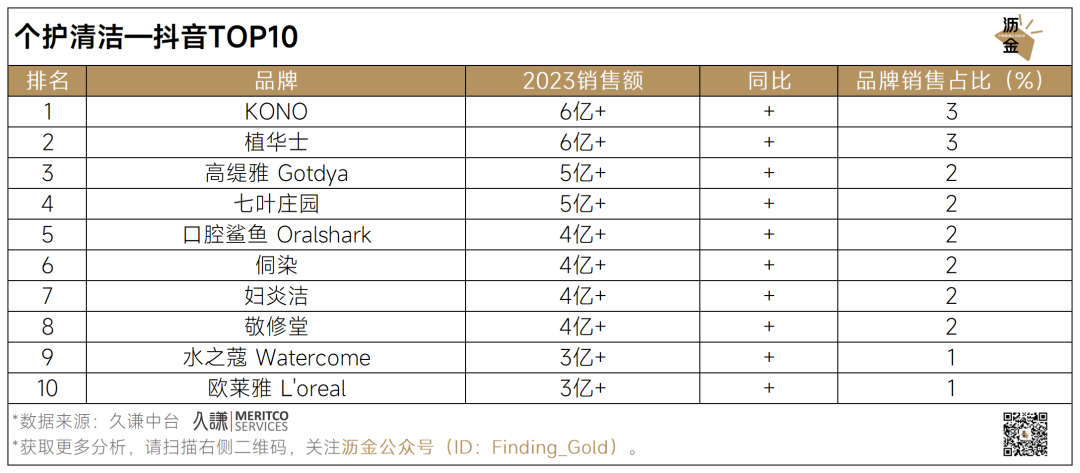

抖音TOP10品牌中,广受“银发族”欢迎的植华士和侗染这两个染发剂品牌表现亮眼,其中侗染以“古法工艺、草本染发”为关键卖点,抖音销售额同比暴涨117691%。

个护清洁线上平台年度TOP10品牌(左滑看京东与抖音)

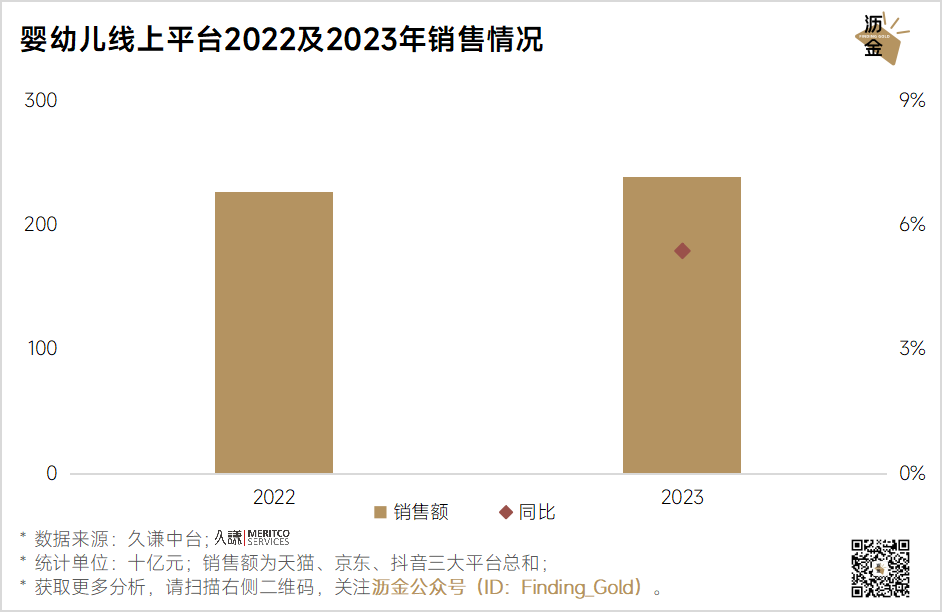

随着优生优育的观念深入人心,婴幼儿产品和服务也更加多元化,一定程度上拉动了婴幼儿市场的增长。

2023年,婴幼儿线上整体小幅上涨。京东凭借跨境渠道、配送机制等优势有效扩大市场份额占比,抖音则巧妙依托母婴内容创作者和抖音电商来共同推动市场的发展。

婴幼儿线上平台2022及2023年销售情况

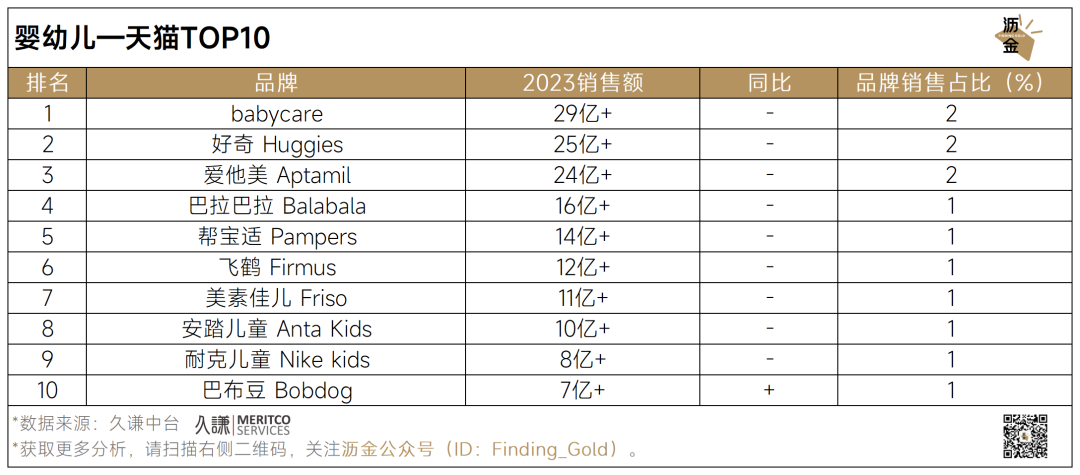

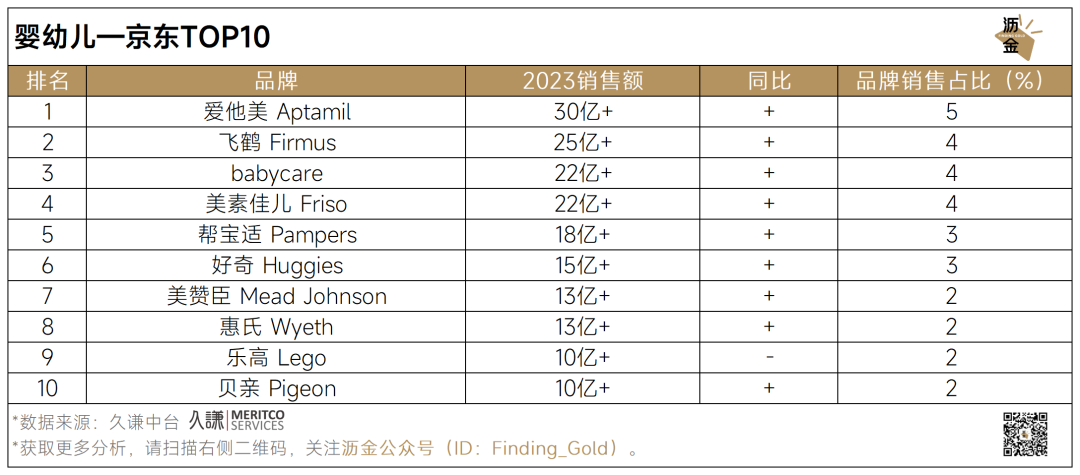

天猫TOP10品牌中,babycare、好奇、爱他美稳居前三,但同比均下滑;京东的榜单中,爱他美夺得榜首,国货品牌飞鹤和babycare紧追其后,增速较快。

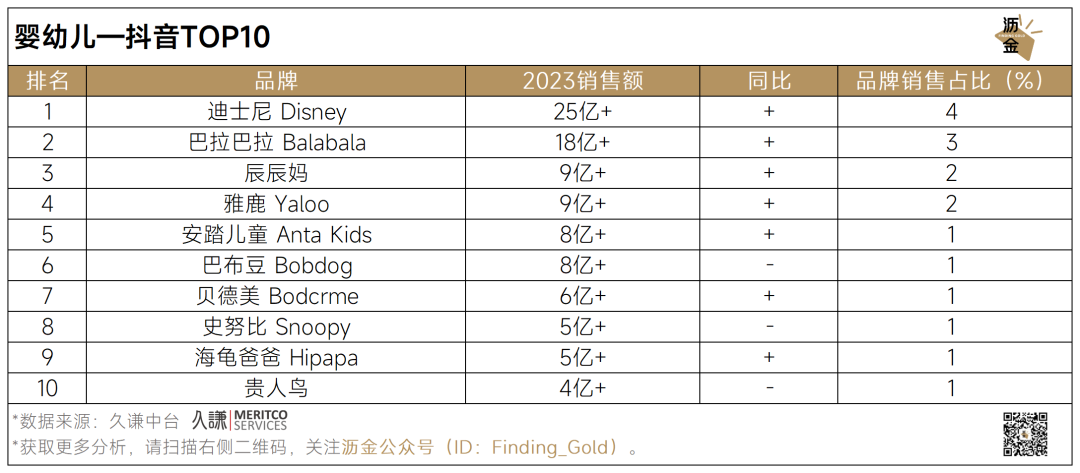

抖音平台中,迪士尼稳居榜首,巴拉巴拉居于榜二,与第一有较大差距。专注于高端儿童个护的国货品牌海龟爸爸涨幅明显。

婴幼儿线上平台年度TOP10品牌(左滑看京东与抖音)

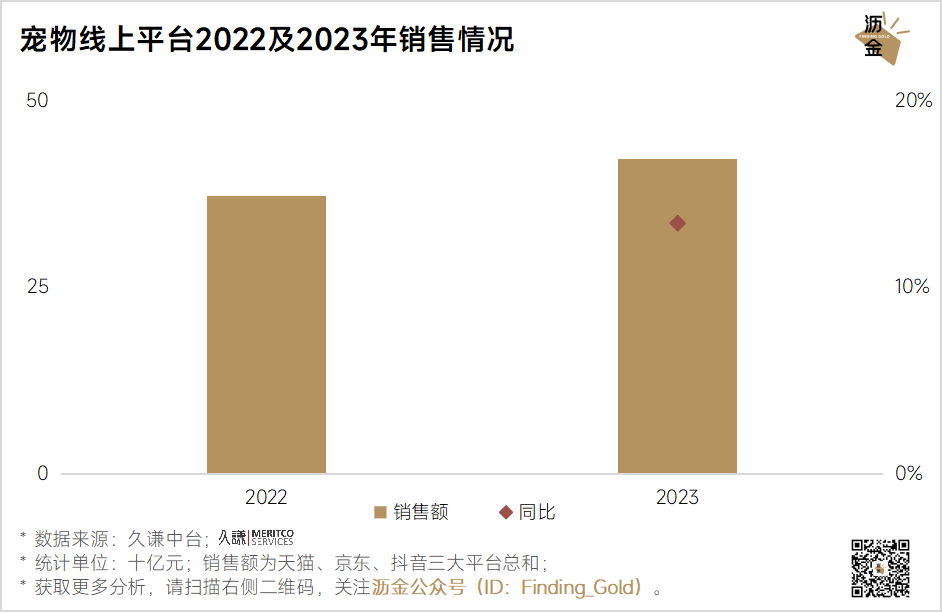

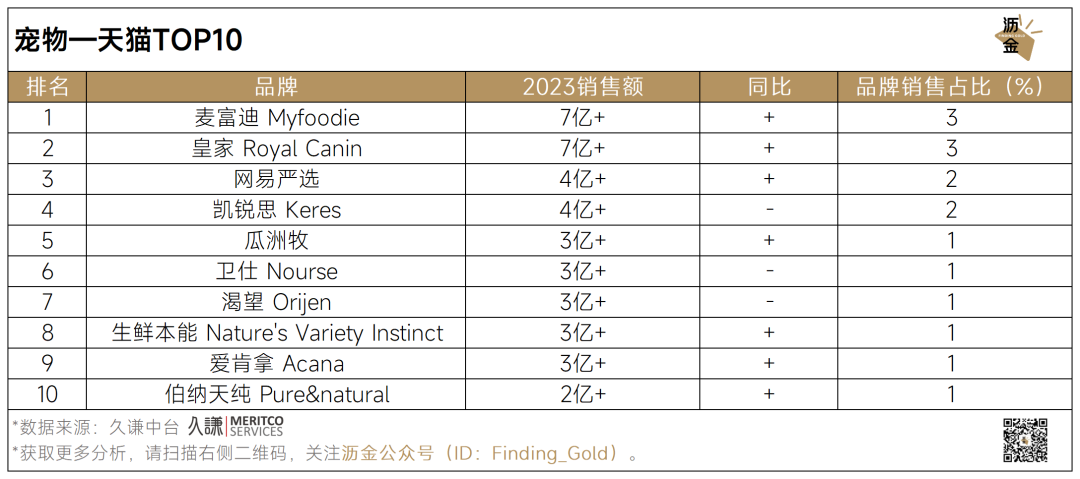

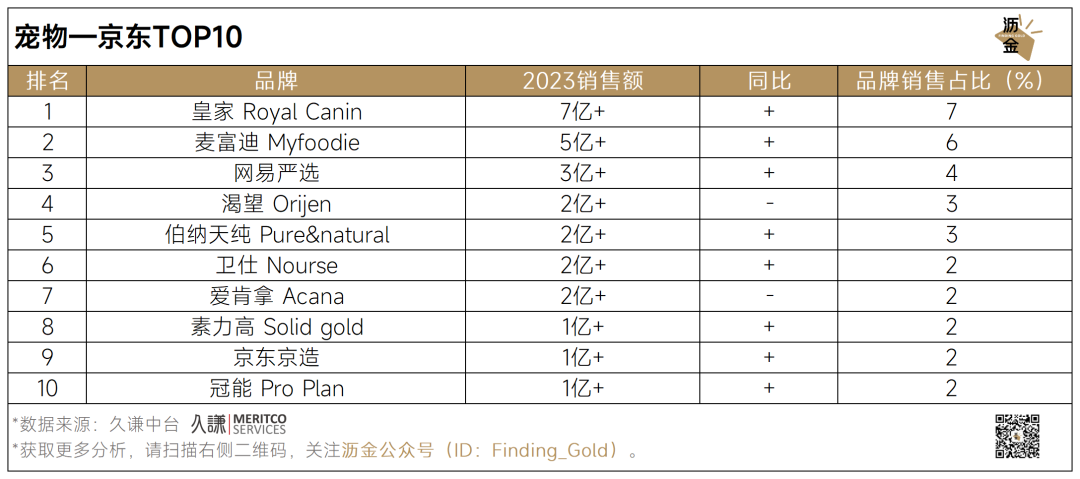

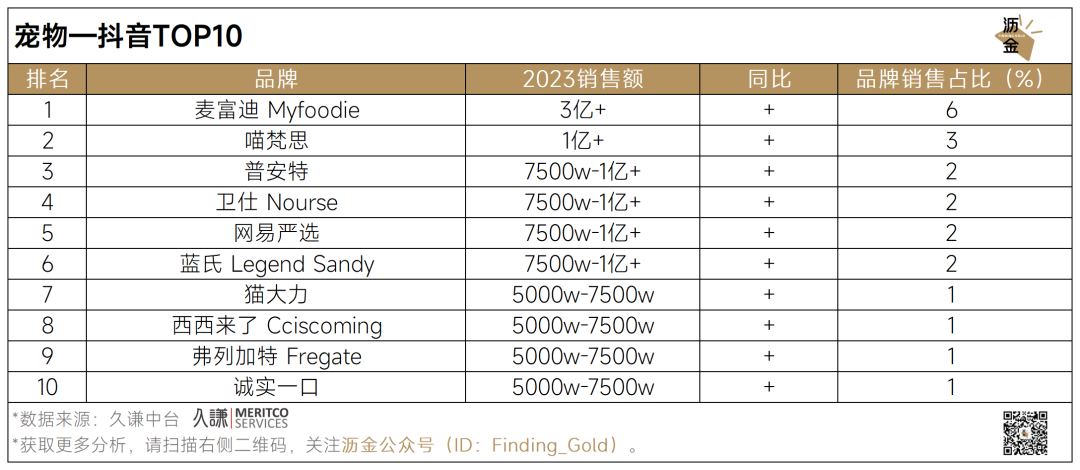

随着宠物成为“温暖陪伴”“情感疗愈”的代名词,中青年群体对宠物的情感依托掀起了一场宠物市场热,各平台宠物行业规模持续扩大。

宠物线上平台2022及2023年销售情况

从品牌TOP10榜单来看,天猫平台中,麦富迪和皇家以性价比优势稳居行业龙头地位,同比均小幅上涨;网易严选发展势头较好,同比上涨显著。

京东平台中,皇家品牌断崖式第一,网易严选位居榜三,增速较快;京东京造增长明显。

抖音TOP10品牌均显著增长,其中麦富迪凭借3.1亿元销售额遥遥领先,夺得榜首;主打宠物药品的普安特同比暴涨659%。

宠物线上平台年度TOP10品牌(左滑看京东与抖音)

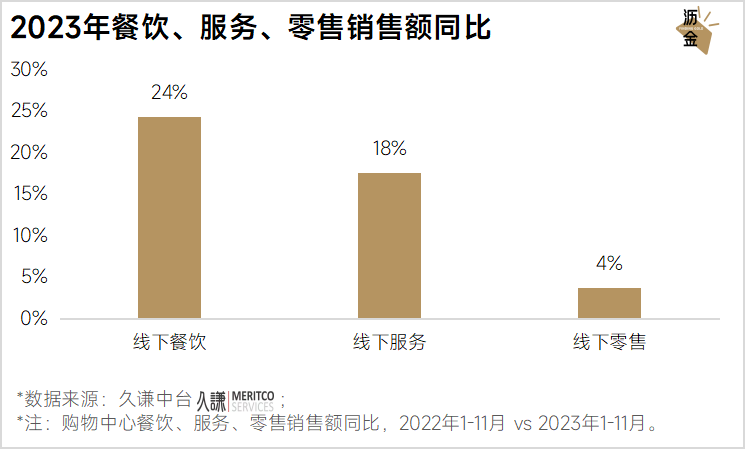

消费场景的恢复拉动增长,线下消费市场受益最为显著。

2023年线下购物中心的餐饮、服务和零售业都在涨,其中餐饮涨幅最大,销售额同比上涨24%。

2023年餐饮、服务、零售销售额同比

疫情中受冲击最为严重的线下终于在2023年迎来了复苏的曙光,接下来通过统计店效、坪效、开店量、万店品牌数和闭店量,来看看线下消费的复苏情况。

2023年,线下消费整体呈现上升态势,其中休闲娱乐、运动户外、面包甜品、茶饮奶茶等店效、坪效大幅增长。

这是因为后疫情时代的人们更注重身心健康、更热衷户外休闲活动,补偿性消费增多,进而带动了休闲娱乐、运动户外的增长。

另外,悦己是一大消费趋势,甜食、奶茶等可以刺激多巴胺产生,且低客单促进复购率,因而面包甜品、茶饮奶茶也迎来高增长。

2022年与2023年线下消费店效与坪效对比

再来看看开店数量,这可以反映企业对当前市场状况的评估以及对未来发展趋势的预估。

餐饮中门店净增排前列的是瑞幸咖啡、库迪咖啡,二者打价格战的同时,靠着资本助推、“自营+联营”并进的策略开启了全国范围内的市场份额争夺,朝着万店咖啡品牌进发。

紧随其后的是依靠加盟快速扩张的蜜雪冰城,前不久刚向港交所提交了上市申请,且看其是否能获得资本市场支持。

零售中门店净增最多的是美宜佳,它抓住社区经济、靠“农村包围城市”的开店路线在中低线城市开了花,超三万家便利店让其成为中国便利店市场门店最多的品牌。

服务行业中门店净增最高的是樊文花,增速最快的则是宫廷楼热灸养生馆,前者是做面部护理,后者主营按摩服务,可见人们对个人护理及保健活动的消费需求在稳步上涨。

线下餐饮、零售和服务TOP3品牌门店净增、增速对比

再来看看连锁巨头的表现。

在门店数上,有7个万店品牌门店数在增长,其中瑞幸、蜜雪冰城、美宜佳门店数大幅增长。可以看到,做性价比生意,具备供应链优势的品牌在不断扩张。

此外,海尔、格力、晨光文具在关店数在增加。家电巨头关店数的增加很大程度上是因为渠道变革,品牌纷纷入驻京东、天猫等电商平台。

万店品牌2022、2023门店数及客单价

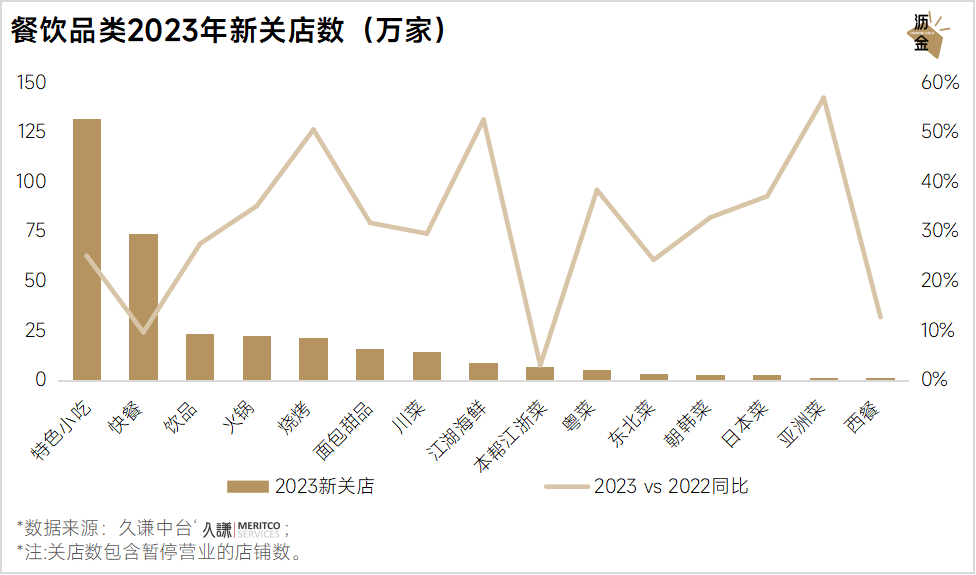

最后再通过一组残酷的数据,线下新关店数,来一窥线下消费发展趋势。

餐饮领域中,特色小吃类店铺的关店率连续两年居高不下,主要原因在于这一业态通常由小规模经营者或个体商户主导,这些经营实体往往风险抵御能力较低。

其次是快餐、饮品和火锅店,这可能与连锁品牌实施的紧缩性经营策略有关,大规模的连锁店关闭以停止亏损。

此外,亚洲菜和江湖海鲜的闭店数量同比增长最为显著,这可能是由于基数少、抗压能力小导致;且食客对于江湖海鲜的食材品通常质要求较高,商家对新鲜食材的成本管控也较难。

餐饮品类2023年新关店数(万家)

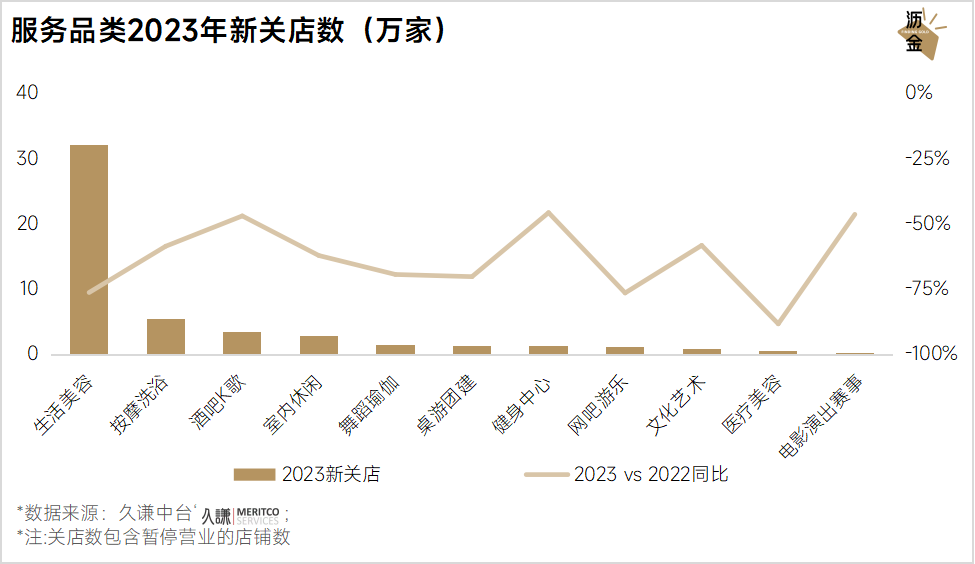

服务类店铺在2023年的新关店数超50万家,其中生活医美闭店量占大头,达32.1万家。

医美迎来闭店潮有三大原因:一是监管机构对医美行业加强了规范,一大批不合规企业被逐出市场;二是线上美容仪器的高增长挤压了一部分线下医美市场;三是后疫情时代,消费者更倾向于保守消费,大众医美的生意并不好做。

服务品类2023年新关店数(万家)

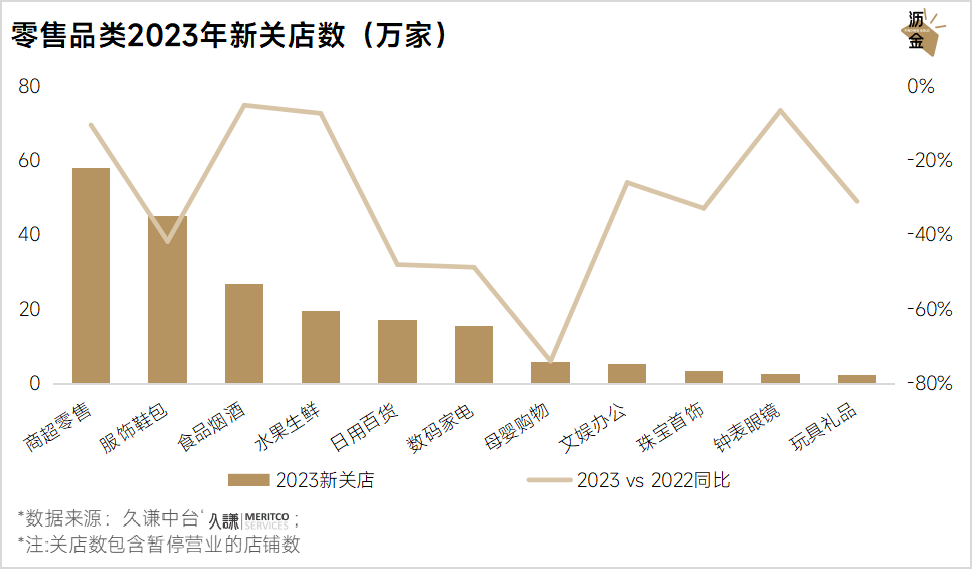

零售行业中的绝大多数品类都遭受到不同程度的营收缩水,尤其是超市连锁业和服装鞋包类店铺,店铺关闭率较高,受影响较大。

2023年,商超零售的店铺关闭数为58.1万家,服饰鞋包的关闭店铺数为45.2万家,尽管较去年闭店数量有所减少,但闭店趋势仍在持续。

零售品类2023年新关店数(万家)

消费到底什么时候能回暖?

从数据侧来看,2023年消费呈现了一定的增长趋势,线下多个品类增长超10%,线上电商规模和渗透率都在扩大,复苏的曙光并不遥远。

但由于消费行为对市场的影响存在滞后反馈,预计今年8至10月份才会呈现小幅度的回暖迹象。

就行业机会来看,尽管大类机会并不明显,但还有大把的消费潜力待挖掘,垂直细分领域和老品重做仍有机会。

未来消费可从小众细分切入,同时捕捉老品机会点,只要把握好消费者心智和认知,机会永远都在。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

从已经结束的1月来看,我国经济回升向好,居民收入平稳增长,国内总需求也要扩大,商品和服务价格回升有基础、有条件。

产业地产作为商业地产的新赛道,只有打造成现代化的新型智慧商业园区,才能顺应未来的发展,达到产城融合的效果。

关键词:产业地产 2024年02月26日

美国的购物中心等实体商业是基于美国消费者的生活方式而做业态分类的,并随着消费市场的不断变化、行业的发展而不断细分。

消费基础设施公募REITs落地,CMBS+类REITs同比发行宗数提升,经营性物业贷款新政发布,都传递出监管层支持房地产企业融资的积极信号。

赢商网账号登录

赢商网账号登录

未登录

未登录