编辑:大江

伴随着港府宣布楼市“撤辣”,2月29日,新世界发展公布了2023/2024中期业绩报告。

在度过以“维稳”为主的2023年,从财报来看,新世界颇有点喜忧参半。

一方面,新世界公布了不少喜人的数据。

2024年起,全国将有20个K11项目开业,2026年将达到38个;

土地储备超430万平方米,64%都集中在粤港澳大湾区和长三角地区;

公司可动用现金为520亿港元。

......

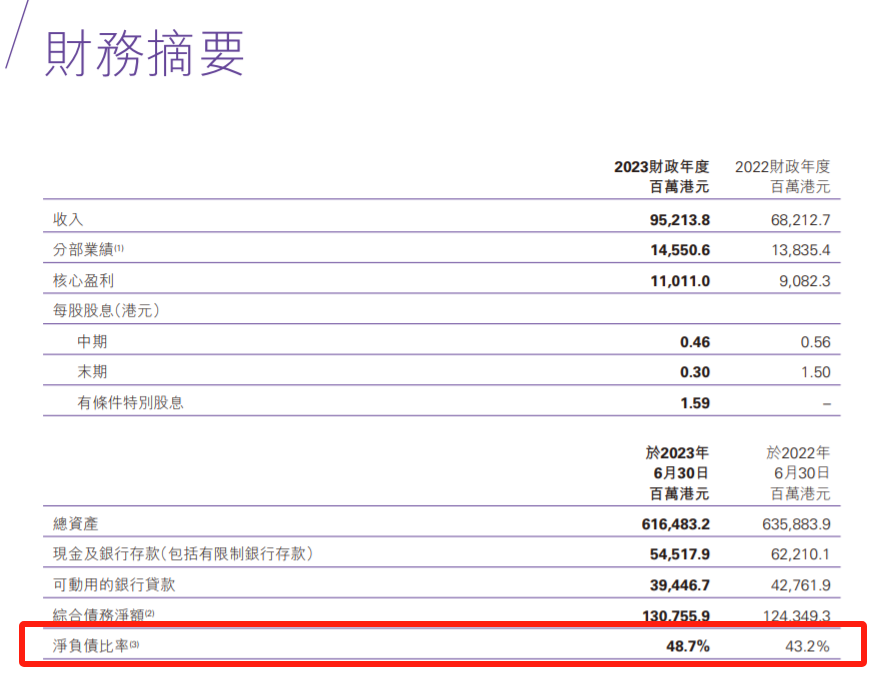

另一方面,根据财报显示,由于香港及中国内地物业入账减少,新世界来自持续经营业务的收入下跌25%至170.66亿港元,但核心盈利依然保持着不错的增长态势,来自持续经营业务的核心盈利为48.66亿港元,按年上升12%;

新世界的股价依然不见起色。自2019年达到45.530港元的顶点,新世界发展的股价如“滑坡”般走低,截至3月7日收盘,新世界发展股价为8.620港元,总市值为216.93亿港元。

值得关注的是,3个月前,新世界发展主席郑家纯睽违已久接受采访,提及“家族接班人仍在观察中”,甚至表明“若找不到合适接班人,可以向外招聘”,而郑家纯次子郑志明也时隔5年重回业绩发布会。

而外界普遍认为郑家纯长子郑志刚为新世界第三代掌门人,郑家纯此番言论也再次为新世界第三代接班人选“蒙上了面纱”。

但想来,创立了K11的郑志刚,作为新世界“灵魂人物”之一的地位,在大众眼里并不会有什么变化。

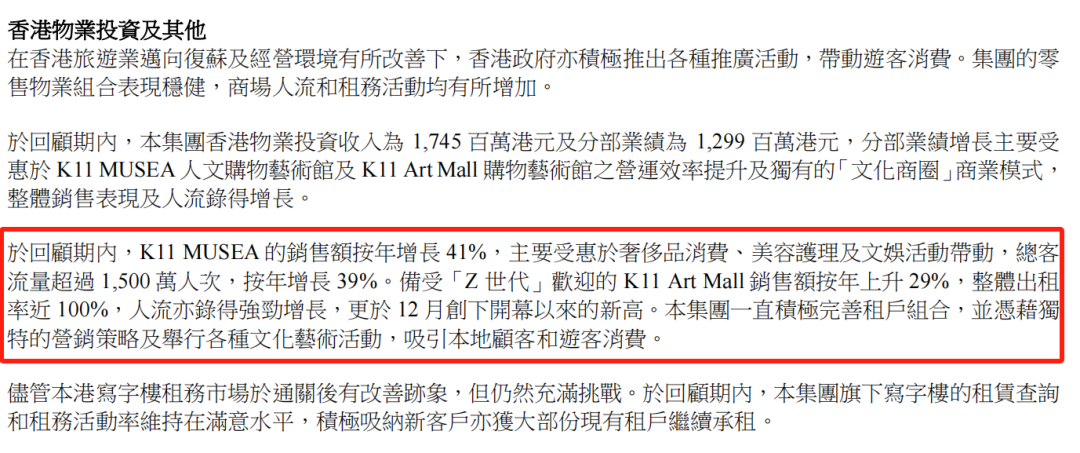

K11 MUSEA销售额按年大长41%

K11 Art Mall出租率近100%

2024财年开始K11将迎来“爆发年”

近期发布的最新财报,还是透露了新世界不少关键信息。

1、K11项目表现亮眼,特别是香港K11 MUSEA和K11 Art Mall。

在过去的6个月,K11项目的表现颇为亮眼,集团毛利上升2%至72.57亿港元,主要得益于K11项目中较高毛利的物业投资。

其中,香港的两个商业项目增幅最强,表现最佳。由于香港通关以及旅游业的复苏,K11 MUSEA销售额按年增长41%,总客流量突破了1500万人次,按年增长了39%;K11 Art Mall销售额按年上升29%,整体出租率接近100%,人流也在去年12月创下了开业以来的新高。

此外,通过原创IP、会员促销等强运营活动,内地不少K11项目也有不错的表现。

去年夏天,广州K11联动艺术家推出的“Everyday Wonder 玩得时刻”活动,“引爆”了社交媒体话题,相关话题曝光近1300万;开业6年的广州北部精致生活地标云门NEW PARK,日均客流量超10万人次;沈阳K11 Select销售额和客流均同比增长超过30%。

2、出售非核心资产,去杠杆依然是新世界发展未来的主题。

作为香港四大头部房企里“负担”最重的新世界,出售非核心资产、加快回笼资金,也是新世界的“重中之重”,从最新的财报来看,目前新世界净负债率为49.9%,公司的流动资金高达520亿。

在业绩发布会上,新世界的管理层也表示,未来新世界将继续去杠杆,出售非核心资产,发展核心业务,且在2024财年非核心资产的销售目标是80亿。

不过,这个目标目前已经达成了一半。今年3月1日,新世界就迅速出掉了香港荃湾愉景新城商场及停车场全部权益,总现金代价为40.2亿港元;另外,长沙湾永康街和荔枝角项目也将为新世界带来20亿至25亿港元的销售收入。

按照新世界的预期,到2026年,集团的净负债比率的下降速度会有较明显的变化。

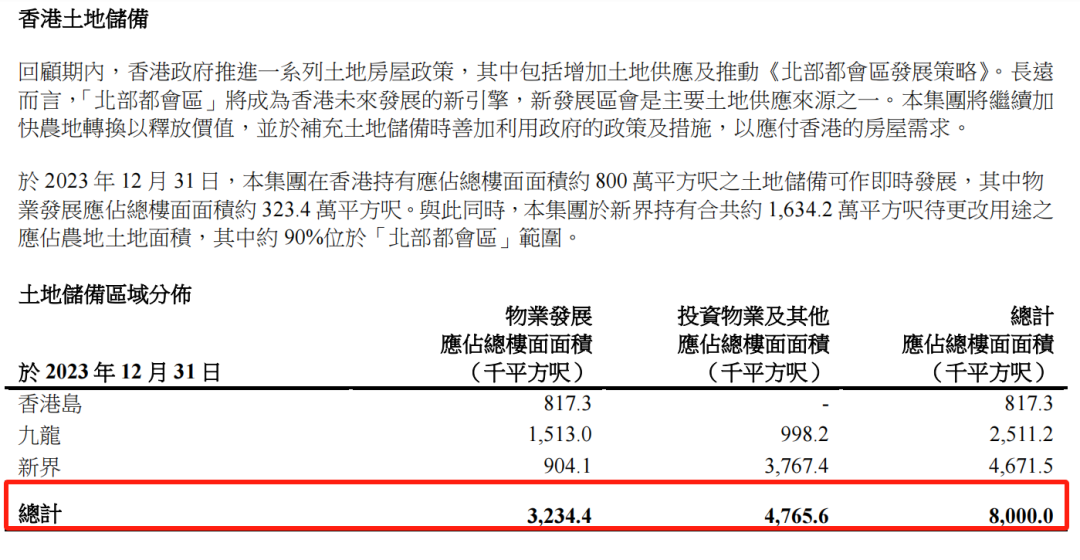

3、内地土储超430万㎡,64%在粤港澳大湾区和长三角地区。

截至去年12月31日,新世界在香港持有应占总楼面面积约800万平方尺的土地储备,其中物业发展应占总楼面面积约323.4万平方尺;土储主要分布在香港岛、九龙、新界。

在内地,新世界主要布局粤港澳大湾区和长三角地区的核心城市,包括广州、深圳、佛山、武汉、上海、宁波、杭州、北京、沈阳等城市。

目前新世界在中国内地拥有能即时发展的土地储备,总楼面面积为约435万平方米,这意味着未来将会是新世界项目的“爆发年”。

根据财报显示,从2024财政年度开始,中国内地和香港将有20个K11项目亮相,预计到2026财政年度,这个数量将会增加到38个。仅今年,新世界就有深圳「K11ECOAST」、香港「11 SKIES」等项目入市,香港「启德零售馆」也将在下半年落成。

股价“大滑坡”

净负债率不降反增

整体而言,新世界也面临一些显而易见的挑战。

一是,持续下跌的股价。去年9月新世界发布2023财年业绩,彼时的新世界总市值为380.51亿港元,半年时间,新世界如今总市值为216.93亿港元,已经跌去了160多亿港元。

事实上,时间拉长以2019年为分水岭,新世界的股价就已经经历了“大滑坡”,现在几乎走入“谷底”,新世界发展也是香港四大头部房企里股价最低的企业。

有网友评论,“股价这么跌,新世界快成了没世界了”。

二是,越来越高的净负债率。

不同于父辈审慎的态度,郑志刚一直都很看好内地市场,甚至还曾高调宣布“百亿抄底内地楼市”,不过百亿计划也随着新世界发展预算缩减而“叫停”,出售核心资产反而成为近一年新世界的主要任务。

值得关注的是,郑志刚偏“激进”的发展策略也使得新世界的负债率居高不下。2021财政年度新世界的净负债率是35.6%,2022财政年度已经是43.2%,2023财政年度又升高至48.7%,远高于去年年初业绩会上新世界高管给出的40%出头的设想;而根据最新的财报,新世界的净负债率高达49.9%,已经接近50%了。

能明显看到,新世界的净负债率是处于逐年升高的状态。

不过随着香港楼市全面“撤辣”的东风,放宽的楼市政策也将为新世界带来更多“利好”,新世界也抓紧机遇,预计将在未来六个月推出大约2500个单位入市,包括北角皇都戏院项目、启德项目等。

这里值得一提的是,新世界最快将于今年下半年落成的「启德零售馆」。

「启德零售馆」位于香港启德体育园,该项目将引入超200家店铺,包括顶尖运动学院、运动游乐竞技、潮流运动品牌以及由70家餐饮品牌组成的“美食海湾”等,打造全港最大的运动体验及游乐新地标。

据悉目前商铺的出租率已经超70%。

并且新世界也表示,预期K11项目2023财年至2027财年期间,将实现30%复合年增长的租金收入,同时推动经常性收入达到集团营收的50%。

而新世界手握520亿港元的现金流,也足够为集团托底,就看逐渐步入收入期的新世界,怎么收割“果实”了。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

9月29日,新世界公布2023财年全年业绩,行政总裁郑志刚认为集团最坏时间已过。目标2026年,集团经常性收益及物业发展收益各占一半。

双方探讨协同合作涵盖零售、产品开发及宣传等领域,此次合作一大亮点在于,香港迪士尼乐园将在香港11天空开设全新精品店。

2023年,九龙仓置业实现收入港币133.06亿元,同比去年增加7%,营业盈利大幅上升至港币99.93亿元,同比增长13%。

赢商网账号登录

赢商网账号登录

未登录

未登录