作者:高藤

来源:深眸财经(chutou0325)

因“私有化”传闻热闹了一天后,李宁的股价重新归于平静。

对于从曾经最高点跌落蒸发市值超过2000亿港元,PE估值一度跌入个位数的李宁,如今突然传出私有化的消息,理所当然让股民一阵狂欢。

但热情过后,却发现事情似乎并没有那么简单。

想要私有化,李宁和财团至少需要拿出数百亿港元,还要努力说服相当大比例的其他中小股东,这个代价会大到超过他们的预料。

更何况,如果李宁是想要扭转李宁在经营上不断失势、在股市中被低估的局面,私有化方式也不是一个正解。

01 私有化难度很大

3月12日午间,路透社率先爆出重磅消息,称李宁集团创始人、“体操王子”李宁正在考虑将公司私有化。

消息还称,目前李宁正在为私有化寻找感兴趣的投资方,包括TPG、PAG和高瓴在内的多家全球知名私募股权投资机构都在询问名单上,讨论尚处于早期阶段,细节尚未敲定。

这个消息让当天李宁的股价一度快速拉升近20%,但随后很快跌落至收涨8%,次日后股价继续震荡回落。

对于此传闻,李宁在港交所回应称并不知悉该等变动的任何原因。这几乎等于了否认。

事实上,一周后的3月19日是李宁发布2023年财报的时点,该时点前1个月是上市公司的静默期,理论上不会有此类重大事情发生,有关传闻,似乎更加不可信。

一般来说,上市公司私有化不外乎两个主要原因:要么是公司股票估值偏低,使得控股股东认为私有化显得划算,要么是方便企业更好地整合资源,更大提升公司价值,从而在将来资本运作时“卖”出更高的价格。

从资产价值来看,当前的李宁公司上市市值约550亿港元,市盈率仅有12倍,无论是相对自己的历史水平和资产底蕴,还是相对行业平均水平来说都确实算得上是低估。

比如已超越李宁成为国产体育品牌新一哥的安踏,其目前市值超过2200亿港元,市盈率约24倍,均显著高于李宁。

在过去几年的港股市场,这种情况的私有化也并不少见。2020年和2021年就有22家和20家企业私有化成功,并且近期港股也传出知名消费类品牌美国箱包公司新秀丽和法国护肤品公司欧舒丹私有化的传闻。

所以驱动大股东想要私有化李宁的利益条件是具备的。

但从实操来看,对李宁的私有化难度还是太大。

首先,李宁的股权结构相对分散,李宁家族持有的股份只有约10.49%,BlackRock持有5.96%,美国私人银行Brown Brothers持有5.02%,3位主要大股东合计持有21.47%的股份。

根据港交所规则,若有10%的散户投反对票,私有化要约将被否决,收购方财团至少要收购70%的股份才能实现强制私有化。以李宁当前约550亿港元的市值,即使不考虑溢价,这部分资金至少也要约400亿港元。如果参考20倍市盈率去收购,资金规模可能要约650亿港元。

这笔钱,即使是TPG、PAG和高瓴这样的巨头,恐怕都一时不好拿得出来。

更主要的是,近三年来,李宁的股价不断下跌,累计市值蒸发超过2000亿港元,使得大量相信这个“国潮一哥”品牌力的长期投资机构和股民出现巨幅亏损。

这个亏损,可以说是李宁的艰难转型所付出的惨痛代价,也是所有股东们已经付出去的代价,现在李宁的转型已经度过至暗时刻,并逐渐走向尾声的时刻。

恰好近几月港股市场逐步回暖,李宁也是有望重新进入估值修复窗口,逐渐往好的方向发展。

如果在这个时刻进行私有化,却没有给出足够大的溢价,那么没有多少股民会愿意让财团来摘果子。

至少大量在高位套牢的股民很难会答应,因为他们会觉着这是在趁机捞便宜。

02 摆在李宁面前更重要的问题

虽然私有化的最终目的是为了通过资本运作后能“卖”出更好的价格,但前提的企业是被低估,并且股东对企业的未来依旧抱有信心或期待。

如果能把企业经营好了,根本不用私有化也能达到最终目的。

摆在李宁面前的更重要的问题,是如何尽早扭转转型效果一直难达预期的局面。

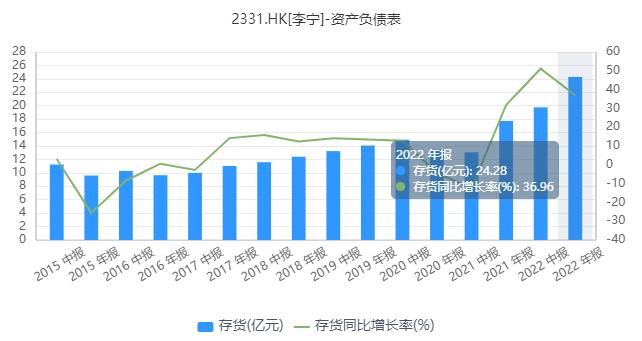

自从2021年因“国潮”崛起红利之后,李宁的业绩很快就出现了高光消退的逆转,渠道库存开始明显积压。2022年,李宁的存货24.28亿元,同比大幅增长36.96%,到了2023年中期,存货依然有21.2亿元,环比只减少了12.7%,在加大了促销力度后依然没有消化多少库存。

而对手安踏在2022年的库存同比增长11.07%,2023年中期库存环比减小了23.6%,库存去化表现均明显优于李宁。

到了2023年三季报,李宁的整体零售只维持了中单位数增长,环比出现明显下滑。此前被寄予期待的电商业务的增速也环比由增长转为单位数下滑。

目前,李宁还在为加快转型调整和去库存而努力,为此管理层还曾明显下调2023年度营收增速,多家大行机构也因此及时发布了下调对李宁目标的报告。

一系列的迹象都在反映,李宁的经营压力比简单的财报数据看上去还大。

但对手方却不会停下抢占市场的脚步。

安踏2023年四季度运营数据显示,安踏主品牌流水同比增长10%-20%高段,FILA品牌流水同比增长25%-30%、其他品牌流水同比增长55%-60%,均呈现高景气态势。

对比之下可以说明,李宁的经营出现承压并不能只归咎于宏观消费环境因素。

更大的原因或许在于企业自身。

03 频频失误的转型

近几年来,体育产品国货崛起成为新热潮,李宁在2021年也一度吃到了巨大的营收增长红利。

但在这样的大背景下,李宁的市值却是从2021年的高点一路下跌超过80%,幅度显著高于同期的安踏。

可以说,这是李宁转型“失败”的见证。

根本问题在于,这些年来李宁对自身的发展定位出现了多个方面的巨大失误。

最直观的是设计营销的频频翻车。

近几年来,李宁相继出现几个重大设计和营销翻车事件,尤其是“陈雨菲”事件、“大佐服饰”事件的出现,相继引发消费者对李宁的产品质量和爱国情怀方面的舆论质疑,一度对公司的销售和品牌力造成不小冲击。

对于“中国李宁”这个主打爱国特色的品牌,不少消费者尤其年轻群体都认为,这个品牌有些产品的大字logo、红黄搭配的“番茄炒蛋”风格感到刻意复古呆板和土味,并不是一个很讨好的路线。

其次是品牌定位上的混乱。与安踏主打的“单聚焦、多品牌、全球化”策略不同的是,李宁主打“单品牌、多品类、多渠道”策略。

但这个策略由过多依赖“李宁”这个主品牌,导致很多消费者无法形成对李宁品牌之间等级划分的清晰认知,比如“中国李宁”、“李宁1990”、“李宁YOUNG”等。

同时这些品牌产品的定位也越来越让消费者感到混乱。

最明显的特点是李宁想要走出“时尚运动”的路线,但在实际的产品定位和设计中,有时却没有很好融合两个风格。

比如主打高端的“LI-NING 1990”的服装系列,产品的属性和元素越来越宽泛,独属于李宁主品牌自身原本具备的“专业、运动”属性越来越弱,逐渐变得与国内服饰市场上的女装、男装,潮流或商务品牌几乎没有特别差异。

在市面上,有不少声音对“LI-NING 1990”的一些产品设计质疑缺乏原创性,很多款式中都可以找到市面上其它时装品牌、奢侈品牌、商务品牌代表产品的“痕迹”。

同时,这个品牌的产品风格审美输出十分繁杂,没有让消费者感到专属的独特性。

这说明这个品牌还没有建立起自身完整独特的审美体系,处于培养用户认知的阶段。

但这几年,李宁却似乎想要通过频频提价来打造高端化。比如烈骏4系列从2020年的699元,迭代到烈骏7pro上涨到1099元,明显脱落消费群体普遍的价格区间。

这也导致了李宁一边涨价上新,一边打折出售的尴尬局面,使消费者出现因折价太快感到不值的认知,甚至在网络上出现了“我把李宁当国货,李宁拿我当冤大头”的吐槽梗。

这不仅打击消费者的体验,也对李宁的品牌形象带来负面影响。

不仅如此,李宁在一些产品营销上也显得让人看不懂。

这些年,李宁为了吸引年轻群体的关注,在明星代言、综艺赞助、KOL推广的营销显著加大。比如,让嘻哈女歌手来推广定位专业功能、定价高达1699元的绝影2跑鞋。让娱乐明星来推广运动型的功能化产品和李宁1990高端时尚品牌。

但同时,对体育竞技明星或冠军代言人的力度减少了很多。

这样操作下,不仅导致李宁在广告推广上花钱如流水,也让一些专业运动消费者难以在“专业”和“体育精神”方面产生品牌价值共鸣。

而这跟李宁一直希望打造出高端化品牌的初衷偏差也越大,这或许也是李宁为什么高端化转型成果一直未达预期的原因之一。

04 结语

总的来说,在历尽几年的艰难转型探索后,李宁的品牌发展之路虽然还多有亟需改善的地方,但最难的时刻也算熬过去了。

而它的基本盘还非常扎实,是一个非常难得的优质资产,再加上当前其估值水平也足够显得吸引力,这是为什么传出私有化后市场会如此激烈反应的原因。

但如今对手和后来者也正在变得越来越强大,李宁想要赶在消费经济重新回暖的新时机加紧修复元气,时间也是很紧迫的。

私有化这种资本运作手段,不是李宁的正解。

直面转型难点,重新思考如何搭建更好的品牌策略和打法,尽快修复业绩增长,才是李宁当前最重要去做的事情。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

据李宁公司最新回应,该公司称没有需要披露的内幕信息,也没有直接答复关于私有化的相关事宜。李宁私有化是否成行,还有待观察。

目前来看李宁的这次私有化风波更像是大型网络谣言传播现场,但值得注意的是:根据该公告,李宁公司董事会并未否认私有化的可能性。

Jordan中国首家旗舰店——Jordan World of Flight将于3月23日亮相北京三里屯太古里,这也是亚洲地区第三家Jordan World of Flight。

关键词:JordanJordan World of Flight 2024年03月14日

在核心商圈的超级门店,本身就是最大的广告牌展示。运动品牌接棒奢侈品品牌的超级门店,运动的生活方式成为万众瞩目的焦点。

阿迪达斯2023年全球营收214.27亿欧元,营业利润2.68亿欧元,净亏损5800万欧元,是1992年以来首次亏损;大中华区业绩连续3个季度增长...

361º集团2023年收益达人民币84亿元,同比增长21.0%,权益持有人应占盈利为人民币9.6亿元,同比增长28.7%。

赢商网账号登录

赢商网账号登录

未登录

未登录