作者/戴雅瑜、吴思馨

校对/阳艳

近日,高丝天猫官方旗舰店发布的一则闭店公告,似乎成为日妆于核污水阴影中持续走向颓势的佐证。

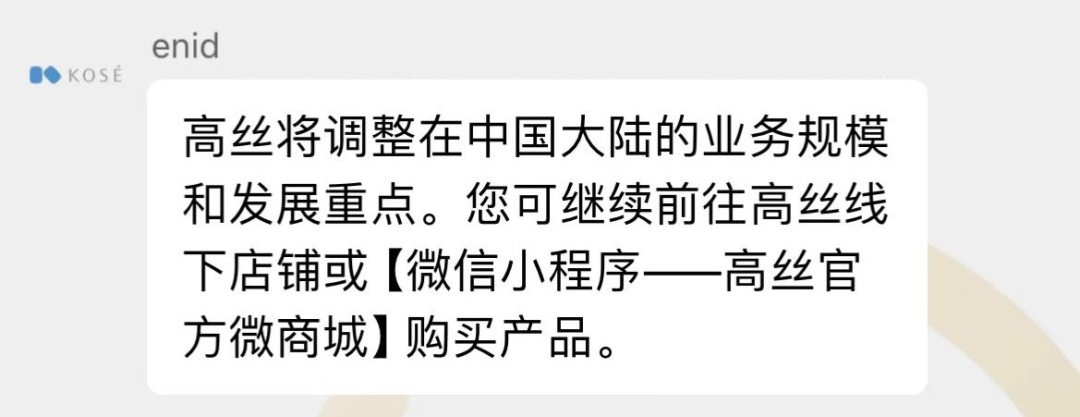

这份公告称,该旗舰店将于2024年4月19日结束运营。《FBeauty未来迹》得到高丝天猫旗舰店官方客服回应表示:“高丝将调整在中国地区的业务规模和发展重点。”另门店关闭后,消费者仍可在高丝官方微商城或线下店铺购买到店内销售的产品。

结合四大日妆集团(资生堂、花王、高丝、POLA ORBIS)2023年全年成绩看,高丝可以说是在中国下滑最显著的一个,用集团财报中原话形容就是:在中国录得“sharp decline”(急剧下降)。

1946年成立、1987年在中国大陆与本土企业合资建厂,年近80岁、以产品质量著称的高丝在中国市场的运营时长甚至超过欧莱雅和雅诗兰黛,但这个老牌日妆集团究竟为何在中国落得如此境地?

混乱的品牌定位和产品线

据了解,此次关闭的天猫旗舰店由高丝化妆品销售(中国)有限公司运营,后者系高丝设于中国的独资独立公司,该店铺至今已13年有余,粉丝数仅88.5万。门店中销售的KOSE INFINITY高丝茵菲妮、ONE BY KOSÉ 高丝蕴一和高丝MAKE KEEP MIST三个品牌/产品线,产品定价在55-3150元之间,上下浮动范围接近三千元。

官方客服回应中称线上店关闭后中国消费者仍可购买的“线下渠道”以高丝形象呈现的直营百货专柜为主——据高丝中国官网信息显示,「INFINITY KOSÉ高丝茵菲妮」、「ONE BY KOSÉ 高丝蕴一」、「雪肌精」一起在分布全国的60多家专柜销售,其中部分专柜除了这3个品牌之外,还连带销售另一个品牌「雪肌精谧雅」,常常呈现出4个品牌“挤”在一个专柜的尴尬场面。

●截图自高丝中国官网

之所以说这种渠道设置“尴尬”,一是品牌名交叉重复,大部分消费者很容易把带着“ KOSÉ”和“雪肌精”后缀的4个品牌弄混;二是产品线庞杂且定位混乱,除了雪肌精的美白标签之外,其他品牌均有保湿基础线和紧致抗皱线;三是同一个品牌的产品定价浮动过大、产品线庞杂,比如INFINITY KOSÉ高丝茵菲妮既有定价120元的护发精华,也有超过3000元的抗皱面霜。

定位不清晰、产品线混乱、渠道交叠让高丝旗下品牌的面目逐渐变得抽象,消费者也有切身的体感。在小红书平台关于“高丝”的5万多篇笔记中,不少人评价称“高丝旗下品牌支线庞大、杂乱无章”。

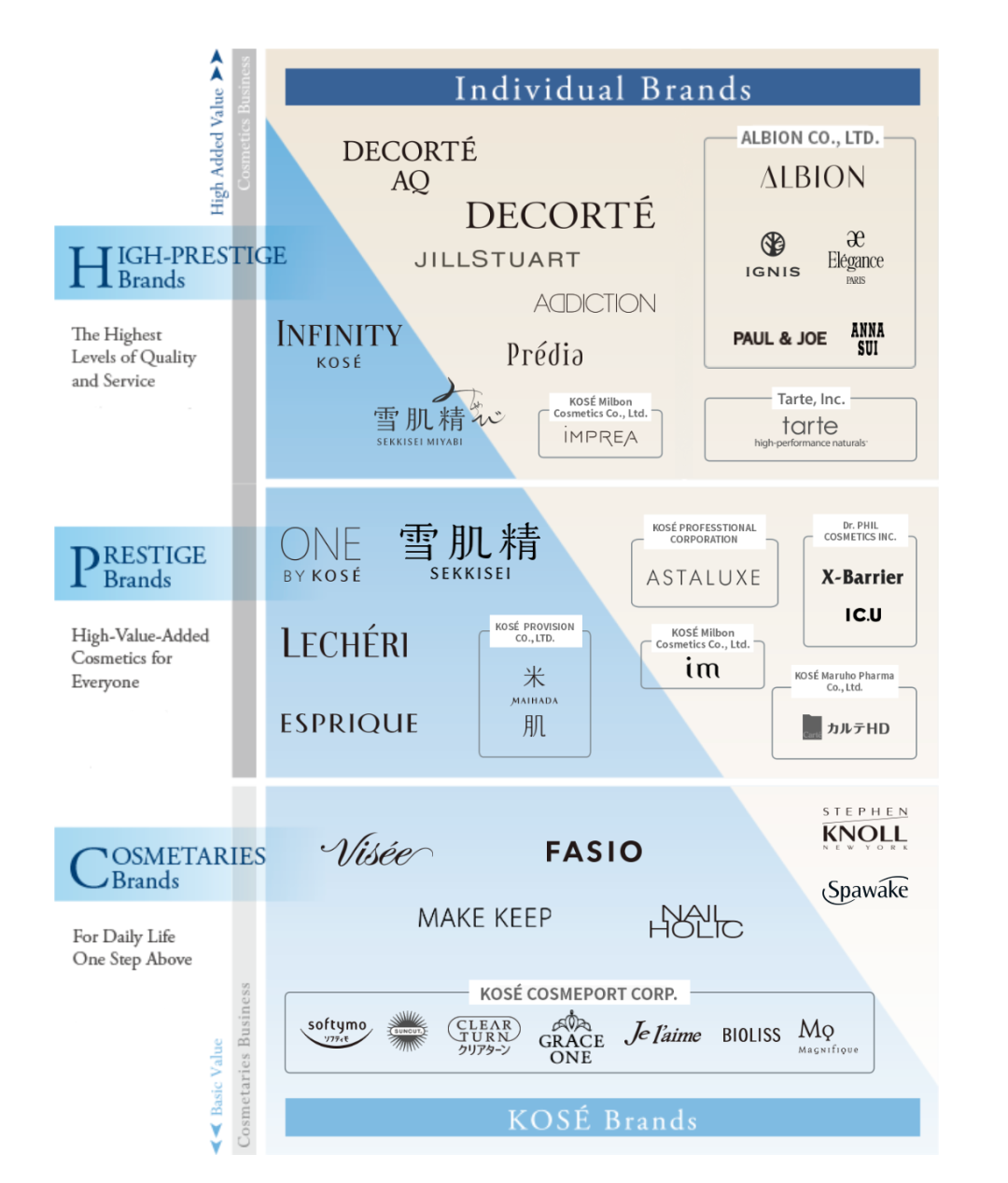

事实上,这种局面的根源来自于高丝集团的独特的品牌和渠道布局思路:

从集团角度出发,高丝把品牌通过“价值定位”和“运营模式”分为6类。其中按价值定位分三档:超高端品牌、高端品牌和大众品牌,其中品牌定位越低、销售渠道就越宽,但同档位品牌可共用渠道。然后按运营模式又分为“高丝品牌”和“独立品牌”,并在接近80年的集团历史中将这些品牌分布于超过9家公司里管理。最终形成了一个颇为繁杂的组织结构。

●截图自高丝集团官网

而这种臃肿的结构,无疑将导致集团内部的决策链条较长、反应速度较慢。有高丝线下代理商曾告诉《FBeauty未来迹》:“中国化妆品市场在过去10年间瞬息万变,但高丝的节奏却很慢。”现在从组织角度看,这一点也并不奇怪了。

在华四大日妆集团,

当下高丝“最惨”

作为最早进入中国的外资化妆品集团之一,高丝在中国的发展可以说经历了三个阶段:

首先是在中国合资建厂,为中国市场打造“专供”品牌。1987年,高丝集团和杭州孔凤春化妆品厂在杭州成立了“春丝丽有限公司”,并推出专为中国市场定制的品牌“兰皙欧”“美膳媛”“娜寇”等,定位在高丝品牌矩阵中属于中低档。

第二个阶段是在上世纪90年代至千禧后第一个十年,开始跟进当时中国消费者钟爱日本制造的潮流引入进口品牌。1995年,雪肌精在中国上市;2005年在上海成立销售公司后陆续引入润肌精(2007)、贝缔雅(2008)、黛珂(2009)、高丝茵菲妮(2011)。高丝官方旗舰店也于2010年入驻天猫商城。

第三阶段则在2015年之后,当时高丝意识到了中国化妆品市场的高端化趋势,于是在2017年将其位于杭州的工厂转让出手,高丝曾为中国定制的品牌也随之逐渐沦为“时代的眼泪”。并继续引入ONE BY KOSÉ 高丝蕴一等高端品牌。

值得一提的是,高丝在拓展中国市场的后期几乎把营销资源全部投放在雪肌精和黛珂两个品牌上,2019年在雪肌精已经有一位合作超过10年代言人新垣结衣的基础上,聘用日本花滑明星羽生结弦为品牌代言人,并在2020年、2021年分别官宣周迅、张艺兴为品牌全球代言人,并且这4位明星在高丝的“任期”都很长,“双品牌双代言”的模式一直持续至今。

但随着中国市场“明星经济”式微,这种较为传统的营销模式并未得到足以提振业绩的反馈,许多消费者甚至评价高丝“用心做产品,用脚做营销”。

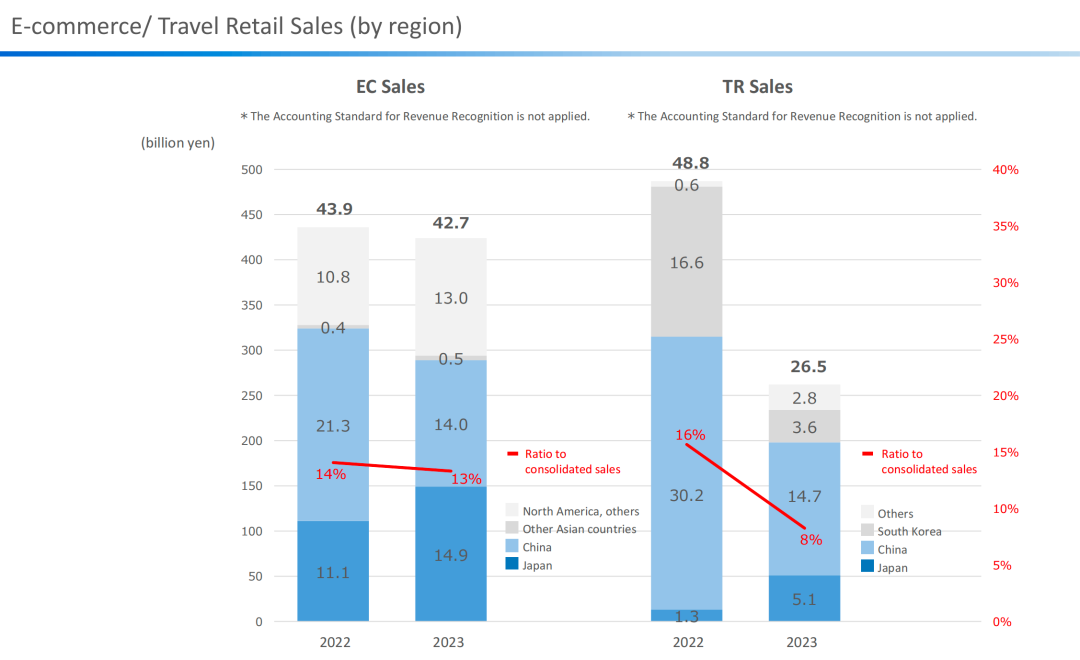

截至2023年全年,高丝集团在亚太市场销售为527亿日元(约合25.24亿人民币),同比下滑34.7%,旅游零售渠道265亿日元(约合12.69亿人民币)的销售额更是近乎腰斩。相比其他三大日妆集团,高丝是在中国下滑最多、混得最“惨”的那个。

高丝在2023年度财报中对此做出解释称“由于中国旅游零售市场消费低迷和福岛核污水排放的影响,导致高丝中国销售额大幅下滑。”

●截图自高丝集团2023年财报:中国旅游零售渠道份额接近腰斩

其中核污水舆情对高丝集团的影响似乎的确比其他三大日妆集团要更严重。

《FBeauty未来迹》在高丝集团官网发现,集团最早成立的两家工厂狭山工厂和群马工厂分别位于埼玉县和群马县,而这两地就在2023年7月中国海关总署为防范受到放射性污染的日本食品输华所禁止的日本十县之中。尽管中国海关的禁令仅限于食品类别,但在普遍对放射性污染地信息较为敏感的社会情绪下,高丝也收到大量“恐核污水”消费者的负面评价。

与此同时财报也显示,虽然在中国的旅游零售渠道接近腰斩,高丝旗下品牌在百货专柜的销量却与2022年持平。这证明核污水并不是高丝业绩低迷的根本原因,或许“锅”其实在组织运营层面。

“愿景2026”

能否将高丝重新拉入正轨?

在日妆普遍遭遇挑战的背景下,资生堂、花王和POLA都在积极调整组织结构和市场策略,以在变化剧烈的中国市场中重新赢得消费者。

比如从2024年的1月1日起,资生堂集团实施了新一轮的组织架构调整,新设价值创造战略总部、公司治理部、全球品牌价值开发中心、全球产品价值开发中心,为中国市场的商业转型铺路。

其中更具体的目标包括:1、更少依赖大规模营销事件,战略性利用消费者数据来强化忠诚度和满意度;2、减少价格促销,并对市场释放官方作战路线;3、优化实体店数量;4、围绕高产和效率打造更有效率的组织架构。

POLA 集团也宣布将在2024年成立一家全新子公司“POLA ORBIS(上海)企业管理有限公司”,届时这家公司将作为中国地区总部,全权管理上海宝丽妍贸易有限公司和奥蜜思商贸(北京)有限公司,以此整合子公司共同业务、升级优化本土运营能力。

花王集团则开始考虑品牌重组,将投资聚焦于30个品牌中的约70%,通过选择品牌及集中投资从而实现销售与利润的增长,并将重新审计中国市场线上投入,并增强在培养品牌粉丝,提升品牌知名度方面的投入。

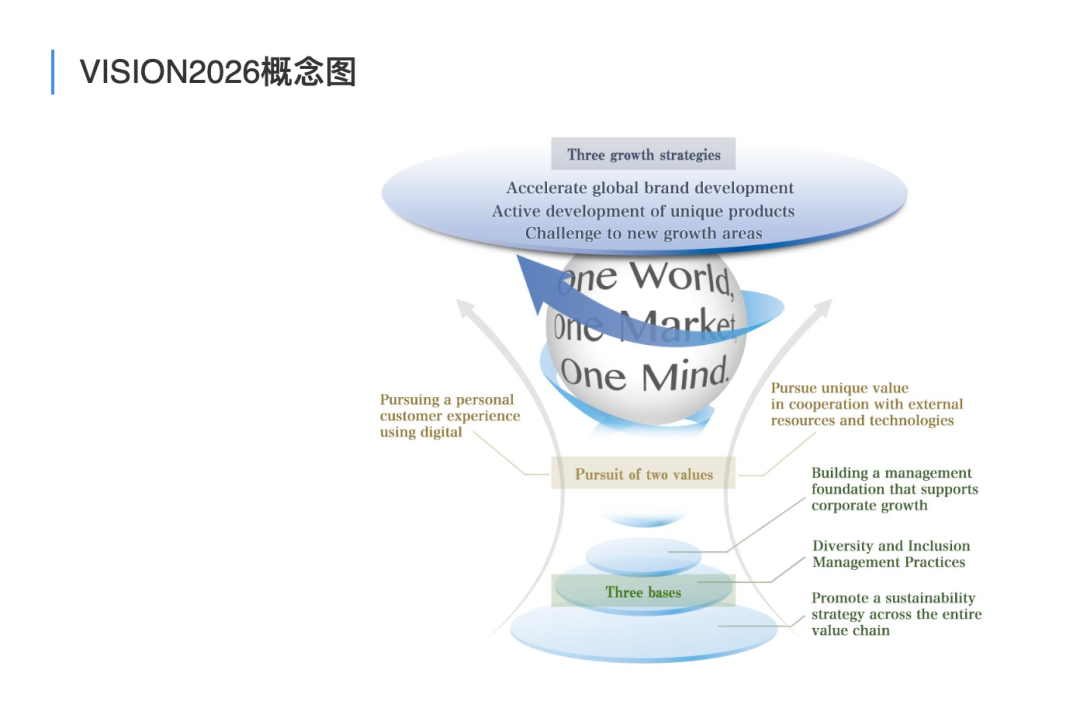

高丝曾于2022年发布中长期企业规划“愿景2026”,以迎接即将到来集团80周年,并顺利进入新的成长阶段。在该项计划中,高丝集团定下年销售5000亿日元(约合人民币238亿元)、营业利润率16%以上的财务目标,并制定了三阶段的路线图:

第一阶段:升级全球品牌并加强客户接触点;

第二阶段:增加高丝的全球影响力并改善客户体验;

第三阶段:成为客户驱动的公司受到全球消费者的喜爱。

这些目标中有一个细节是,到2026年,高丝集团在海外市场的销售比例将从2023年的36.8%提升至50%。但从高丝2024年短期规划来看,中国市场似乎并未被提升至足够重要的地位:集团在财报中明确表示,今年会强化在日本本土市场的市场投入,继续投资中国之外的区域市场,尤其是加大在美国市场的投入。

高丝未来在中国究竟何去何从,仍然没有答案。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

香水会是从存量回到增量市场的新10年金矿级选择吗?香水会走过护肤、彩妆类似的品类发展路径吗?

The Body Shop“死”得不冤,而更多想蹭热度的品牌,也需好自为之。

关键词:The Body ShopThe Body Shop倒闭 2024年04月09日

冲刺A股无果,毛戈平转战港交所。2023年,毛戈平收入28.86亿元,净利润6.64亿元。截至2023年12月底,毛戈平在全国的自营专柜数量为357个。

危机与转机同在,如何快速感知、适配多变的中国美妆零售市场?能否扭转水土不服的局面?入华19年的丝芙兰必须快速“自救”。

赢商网账号登录

赢商网账号登录

未登录

未登录