作者:罗文彬 编辑:鹤翔

出品:零售商业财经 ID:Retail-Finance

国货美妆跑出了一个89亿元营收的玩家。

4月18日,珀莱雅化妆品股份有限公司(603605.SH,以下简称“珀莱雅”)发布了2023年年度业绩报告。报告显示,公司营收达到了89.05亿元,同比增长39.45%,净利润为11.94亿元,同比增长46.06%。

图源:珀莱雅官网

这份成绩单,是珀莱雅近五年来营收和净利润涨幅最高的一次。至此,珀莱雅领先各大国货美妆企业,成为首个迈入“全球80亿元俱乐部”的国货美妆品牌。

与此同时,珀莱雅还公布了2024年Q1财报,实现营收21.82亿元,同比增长34.56%;净利润3.03亿元,同比增长45.6%。

连续实现两位数增长,珀莱雅不仅证明了自身的盈利能力,亦向外界证明国货美妆的商业想象空间十分值得期待。未来,国货美妆赛道中,具有挑战百亿营收的可能性。

强劲的财报数据引出了一个新问题,即在愈发内卷的美妆赛道中,为什么只有珀莱雅能一年狂揽80亿元?

答案或许要从更长的时间线中寻找。

作为最早一批的国货美妆,珀莱雅懂得审时度势,多次抓住了产业蜕变的窗口期,由此才能立于时代潮头。

不过,珀莱雅还能笑傲国货美妆赛道多久,仍是个问号。

创始人减持、营销翻车、研发薄弱……多维度的不安隐患都将成为高悬在珀莱雅之上的“达摩克利斯之剑”。

想要继续走完这条长红的路,珀莱雅还需深化内功。

01 “天时地利人和”,攒足“逆袭”资本

成立于2003年的珀莱雅,如今已走过20个年头,其发展历程可以浓缩为一场穿越周期之战。

曾经的对手早已相忘于江湖,而珀莱雅却完成了从被称为欧莱雅“赝品”到国货之光的逆袭。而这背后正是遵循了那套最朴素的逻辑“天时地利人和”。

其中,“天时地利”是珀莱雅搭上了国潮之路、乘上了电商之风、吃尽了时代红利,可谓“永远在风口”。

这场逆袭的故事发生在2017年前后,彼时珀莱雅成功上市,直播电商也刚刚兴起。

珀莱雅开始加码线上渠道,在天猫等线上平台开设官方旗舰店,与当红主播“李佳琦”合作进行淘宝直播,并抓住抖音、快手等短视频平台的红利期,以DTC模式实现大幅度增收。

数据能反映企业最真实的经营实力。

珀莱雅财报显示,2019年采用的还是线下、线上渠道相结合的销售模式,线上营收占比53.09%,线下占比46.91%,处于基本持平的状态;而到2023年,珀莱雅线上线下的营业收入比重已变成9:1,成为首个A股破80亿的国货美妆企业。对此珀莱雅在报告中声明,营业收入的增长主要系线上渠道营收增长。

抓住购物渠道变迁窗口期的珀莱雅,踩中了时代脉搏,但这仅仅是第一个“天时”。

近年来,消费风向吹起了“国货”的风,消费者愈发偏爱国货彩妆,各类新品牌应接不暇。在这阵浪潮中,自带“国货基因”的珀莱雅,又搭讪了时代的快班车。

“国货正当时”风潮之下,珀莱雅以品牌矩阵的方式为抓手,推行多品牌战略,满足不同消费者、不同价位的购物需求。

目前,珀莱雅打造了以“中国妆,原生美”为理念的彩棠,以及大众护肤(悦芙媞)、洗护(Off & Relax)、高功效护肤(科瑞肤)。均为公司带来了不错的收益,并且增长趋势超过主品牌珀莱雅。

图源:零售商业财经

其中,美妆品牌“彩棠”2023年营业总收入达到了10.01亿元,首破10亿大关,以75.06%的超高增速领先珀莱雅旗下的所有品牌,营业收入占比增长到了11.26%,增势明显。

据数据,2023年彩棠的爆品系列例如“大师妆前乳”“三色修容盘”“双色高光盘”稳居多个榜单的top排名,其中,“三色修容盘”更是分别夺得天猫高光热销榜、好评榜、回购榜的榜首。

时至今日,珀莱雅已经形成了全渠道销售模式、强劲的大单品策略以及多元的品牌策略,为公司带来了持续发展的动力。

02 阳光下的阴影,创始人减持、营销翻车

虽然珀莱雅在市场端掀起了一阵阵浪潮,但其内部管理层始终动荡不安。核心人员出走后,珀莱雅深陷舆论漩涡。

今年年初,珀莱雅发生了一项重要的人事变动,珀莱雅CMO叶伟离职的消息在业界传开,而对于离职后的去向,叶伟并未做过多说明。

叶伟上任于2018年,正值珀莱雅上市初期,也是中国美妆格局发生巨变的时期。

在任的6年间,公司营收由2018年的23.61亿元增加到2023年的89.05亿元,增速达277%,并于2023年第三季度就超越了中国化妆品行业的老大哥“上海家化”。

不可置疑的是,叶伟见证并参与了珀莱雅从岌岌无名到登顶国货美妆宝座之旅,对于珀莱雅的高速发展也做出了巨大贡献。

在化妆品领域中,CMO一职的重要性不言而喻,对于整个公司的营销管理、市场规划发挥着关键作用。此番离职对于珀莱雅来说不仅是一次内部管理层的变革,也是业界信任度的重新考量。

这其中,必然伴随着震荡与不安。而珀莱雅却以“不属于影响公司运营的人事变动不会发公告”十几字简单回应,无疑加重了质疑的声音。

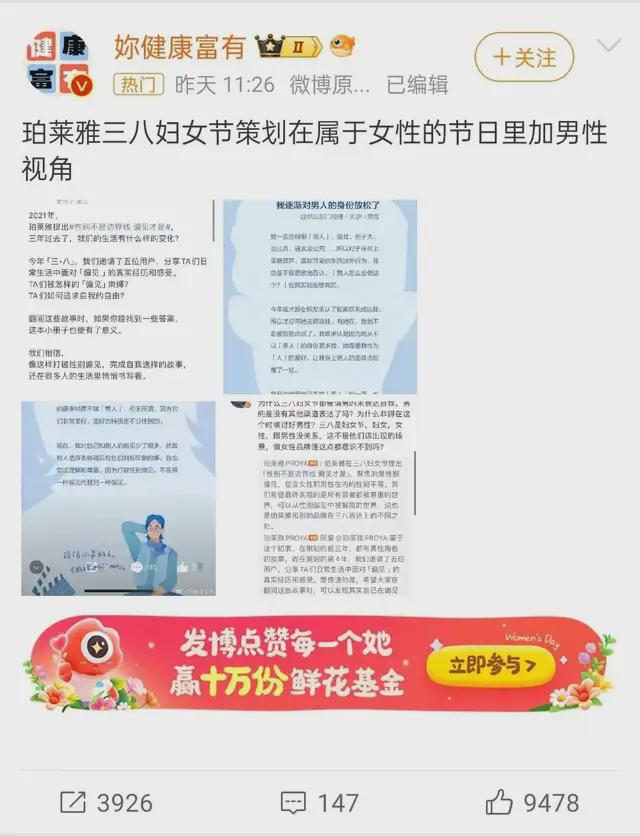

表面说着毫无影响,可令珀莱雅难堪的是,就在今年三八妇女节,距离CMO离职的短短两月后,珀莱雅就因为“营销”翻车。前有运营层重大人事变动,后有营销策略出现问题,这不得不让人联想,是不是“前有因后有果”。

一向让珀莱雅引以为傲的“营销”和“广告”竟然成为了被全网骂的由头。这也侧面反映了,珀莱雅此次营销与消费者的诉求背道而驰,采用男性视角来叙述“性别不是边界线,偏见才是”这一主题显然不够讨喜。

图源:微博

一边薅女性羊毛,一边消费女性,到底是此次内部营销策略出了问题,还是企业本质就不尊重女性?

在行业人士看来,珀莱雅内部管理层的摇摆动荡使得产品及营销战略的落地也漏洞频出。

此外,珀莱雅更为棘手的问题发生在产品端。

2022年,珀莱雅网红产品“羽感防晒”被曝出现产品质量问题。

当时,有网友在社交平台上反映,自己购买的几个批次的“羽感防晒”产品质地都不同,其晒出的图片显示,每款颜色、质地都有明显差别。

网友质疑珀莱雅可能更换了产品配方。

图源:抖音

无独有偶,2023年4月底,珀莱雅明星产品“双抗精华”又因虚标浓度被罚人民币20万元,珀莱雅再度陷入质量瑕疵的风波中。

图源:黑猫投诉

黑猫投诉平台上有关珀莱雅产品质量的吐槽也不在少数。以“珀莱雅过敏”为关键词搜索,有多达156条投诉帖,而搜索“珀莱雅质量”也有58条投诉帖。值得注意的是,一次质量翻车可能是偶然,但频率过高就难免影响消费决策。

03 创新要的不是速度

短期的成功不代表永久的一帆风顺,80亿元的营收也只是珀莱雅过往努力的成绩单。当下珀莱雅的命题是,能否冲刺百亿?

晋升为上市国货美妆Top1的珀莱雅,理所当然面临更多机遇、投资者的青睐以及资源的倾向。但风险也会显著增加,一举一动都会受到来自投资者的监管,细微差错就有可能跌落神坛。

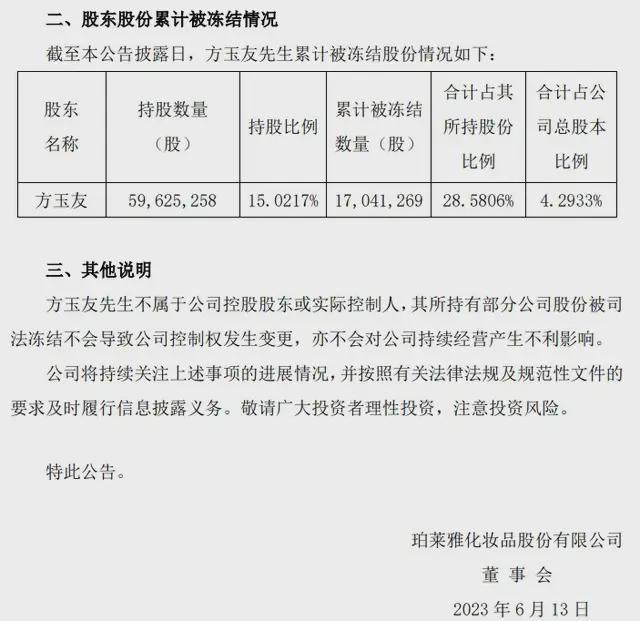

公开资料显示,自2020年11月起,珀莱雅联合创始人兼董事、总经理,珀莱雅第三大持股股东方玉友开始进行减持。截至目前,方玉友已公布了四份减持计划,减持套现已经超过30亿元。

图源:珀莱雅官网

股东减持,一般会影响外界对珀莱雅市场价值的评估。减持事件,即可视作资金的正常流动,也可能反映企业基于市场宏观调整的临时策略,但方玉友作为公司的大股东之一,其减持动作不免使得投资者担心公司核心管理层或出现重大变故。

欲戴皇冠,必承其重。珀莱雅的高速发展势必会给企业带来更多的压力和挑战。

近几年,主品牌珀莱雅打造了“双抗精华”“源力精华”“红宝石面霜”等多款大单品,并以此助力企业争创佳绩。其中,双抗精华和红宝石面霜都已经升级到了3.0阶段。

图源:珀莱雅官网

反观雅诗兰黛小棕瓶,历经七年,才从第六代升级到了第七代;而资生堂红腰子历经159年才升级到了第九代。

在这个以“功效护肤”为主流的时代里,珀莱雅以快速迭代的势头一度领先了部分国际美妆品牌,快速发展的同时必然会拉高消费者的期待,如何持续升级也成了企业下一步面临的挑战。

提到产品升级,珀莱雅一直饱受“重营销、轻研发”的诟病,与其快速迭代的势头形成了鲜明对比。数据显示,2020年至2023年,珀莱雅的研发费用率分别为1.92%、1.65%、2%和1.96%。

对比同一指标,华熙生物近四年的研发费用一直处于上涨趋势,2022年达到了6.1%。贝泰妮亦如此,2022年研发费用为2.55亿元,同比增长14.96%。国际美妆品牌欧莱雅的研发投入已连续几年超出10亿元。

可见,珀莱雅的研发投入过于薄弱。下一步,品牌最应做的是以真正的“硬实力”回应质疑。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上半年,珀莱雅营收为19.18亿人民币,同比上涨38.53%;扣非净利润为2.2亿元,同比上涨20.72%;线下渠道营收3.67亿元,同比下降27.23%。

冲刺A股无果,毛戈平转战港交所。2023年,毛戈平收入28.86亿元,净利润6.64亿元。截至2023年12月底,毛戈平在全国的自营专柜数量为357个。

一位接近毛戈平公司的人士透露,毛戈平放弃IPO跟行业环境、自身经营没有任何关系,而是背后的股东问题。

闻献DOCUMENTS成都IFS亮堂空间由于营业调整等原因,于12月21日正式闭店,该店于2022年11月18日正式开业,截至闭店也仅仅营业一年。

2024年第一季度,欧莱雅集团销售额约为人民币867.22亿元,同比增长8.3%。中国大陆同比增长6.2%,日本和香港特别行政区实现两位数的增长。

化妆品一直就是一个充分竞争的行业,多年来外资美妆占据优势,而今海外美妆“撤退潮”波及高端品牌的背后,体现了市场新一轮的洗牌加速。

赢商网账号登录

赢商网账号登录

未登录

未登录