作者/汪健

日前,美团与中国连锁经营协会联合发布了一份“2024中国餐饮加盟品牌TOP100”名单,榜单覆盖小吃快餐、休闲饮品、火锅烧烤等六大餐饮品类。

其中,喜茶与其余20个餐饮品牌为今年新入选加盟品牌,此前蜜雪冰城等8个品牌已经连续6年入选。

01■

饮品店连锁化率49%

2023年,主要餐饮品类连锁化率位列前三的依次为饮品店49%、面包甜点30%和国际美食28%,其中饮品店的连锁化率增长5%,饮品连锁化程度已呈碾压之势,且优势还在继续拉大。

至去年,“新茶饮第一股”奈雪的茶正式宣布开启“合伙人计划”,坚持直营8年的奈雪,还在2024年降低门槛,加盟费用从100万左右降低至58万起。

喜茶则是在2022年底开放加盟,并在去年面试了7700多位潜在事业合伙人。

新茶饮头部直营品牌纷纷开放加盟,宣告了新茶饮的加盟连锁经营模式已是大势所趋。

各大茶饮品牌的共同动作是快速拓店,筛选优质加盟商,培养超级加盟商,其本质是扩大品牌的购买便利。加盟门店能有效触达更多用户,完成三四五线市场的渠道布局。

02■

未来拓店空间在下沉市场

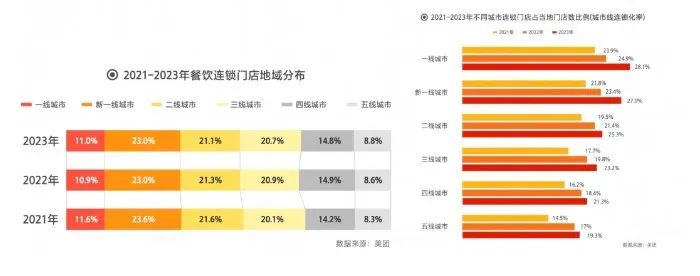

美团数据显示,从连锁门店的空间分布看,近两年连锁餐饮门店布局有55%在一线和二线城市,44%的门店布局在三线以下城市。如果与2021年相比,一二线城市连锁店的数量占比罕见地下降了1.7个百分点,三四五线城市相应提高了1.7个百分点。

近年连锁餐饮门店布局

未来大餐饮品牌扩张的方向,会有越来越多的连锁门店布局中小城市,三四五线城市为餐饮品牌提供了广阔的增长空间。

在2022至2023年间,从不同等级城市连锁门店占当地门店数的比例来看,各等级城市的连锁化率都有所增长。2023年四线及以上城市的连锁化率均达到了20%以上,其中一线城市最高,2023年的餐饮连锁化率达到28%以上。

从城市连锁化率的变化来看,三线及以上城市的餐饮连锁化率均提升了超过3个百分点。

近年餐饮品牌城市连锁化率

03■

差异化越精细,越受资本青睐

再从餐饮品类看,2023年,资本市场依旧对投资不大、“小吃小喝”的项目最感兴趣,投融资占比超过72%,同比提升9.8个百分点。其中,咖啡品类的细分赛道和处于红利期的新品类成为投资风向。

具体来看,咖啡类已经成为茶饮之后资本市场的新宠,品牌差异化细分越成功的更受资本关注。

2023年,咖啡品类共获23起融资,占餐饮品牌融资总数的26%。获得融资的咖啡品牌中,过半数为花香型咖啡、谷物咖啡、非洲咖啡、盲盒咖啡、“一豆两制”咖啡等具有差异化特色的细分品类。

处于红利期的新品类赛道,在投融资市场锋芒初现。如2023年大热的酸奶品类获得6笔公开融资;新中式茶饮赛道更是吸引了9笔融资,占茶饮品类的43%。

2023年以来部分开放加盟的品牌

从融资后的资金用途看餐饮品牌的发展重心变化,品牌愈发注重门店扩张、供应链和数字化等“基本功建设”,其中“全面拥抱数字化”的趋势尤其显著。如基于门店消费数据打出“组合拳”的海底捞,强消费数据驱动产品研发的瑞幸咖啡。

综合评价,后继想进入咖啡、茶饮赛道创业的新人,可选择的门店模型、渠道等都较以前门槛更高,下沉市场是目前为数不多的还保持扩张的市场;品类上,咖啡赛道还在市场增量期,仍有较大发展空间。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

九毛九发布首季业绩,太二中国内地翻台率为3.9,而其他地区的翻台率为5.0,同店日均销售额同比下降13.9%。那未大叔是大厨品牌已停止营运。

近日,美ONE旗下IP奈娃家族的首家咖啡店,在上海正式营业,今后目标计划开到100家。内卷到极致的咖啡赛道,能给美ONE留个位置吗?

Tims有72家自营商店和213家特许商店,Popeyes有10家公司拥有和经营的商店,年底全系统商店总数为912家。

4月18日,美ONE旗下IP「奈娃家族」首家线下门店——奈娃家族咖啡店在上海浦东新区四方城开业。奈娃家族咖啡店计划今后开出100家门店。

赢商网获悉,日本手作茶饮「甘味处镰仓」内地首店落地杭州万象城,已经围挡。该品牌创立于1991年,已在日本、新加坡和中国香港开出50+店。

赢商网账号登录

赢商网账号登录

未登录

未登录