近年来,面馆赛道的竞争愈加激烈,不少品牌积极谋变。有品牌开放加盟,有品牌在食材和“产品+”上深挖差异化,还有品牌通过自建或与上游企业合作,以夯实供应链……

2024年面馆赛道整体发展情况如何?有哪些细分赛道值得关注?近日,红餐产业研究院特别推出了《面馆发展报告2024》,带大家一起洞察赛道新动向。

01

全国约有65万家面馆,

2024年面馆市场规模有望突破1,500亿元

早期,面馆主要以夫妻小店为主,之后逐渐演变发展,涌现出了一批颇具规模的连锁品牌。如今,面馆赛道已进入品牌化发展的新阶段,诸多品牌的规模化、品牌化进程持续加速。

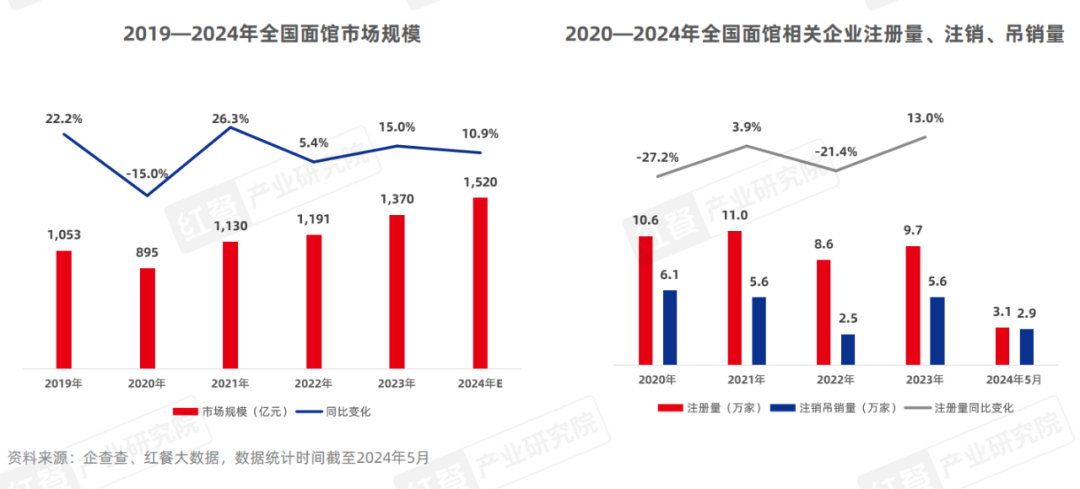

据红餐大数据,截至2024年5月,全国约有65万家面馆,2023年面馆赛道的市场规模约为1,370亿元,同比增长15%。2024年,在餐饮市场持续恢复增长的情况下,面馆市场规模有望突破1,500亿元。

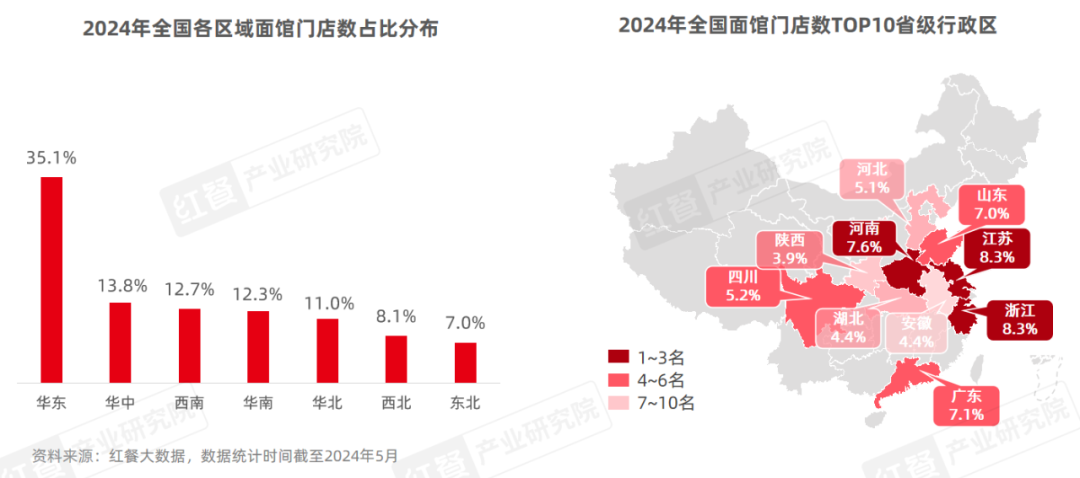

1.全国超三成面馆门店位于华东区域,江苏、浙江面馆门店数最多

从区域分布上看,我国面馆门店主要集中在华东一带,占比达到35.1%,华中、西南、华南、华北的占比也较高,分别是13.8%、12.7%、12.3%、11.0%。

从省级行政区来看,江苏、浙江的面馆门店数排名靠前,其门店数占比均为8.3%,其次是河南、广东、山东等地,其面馆门店数占比分别为7.6%、7.1%、7.0%。

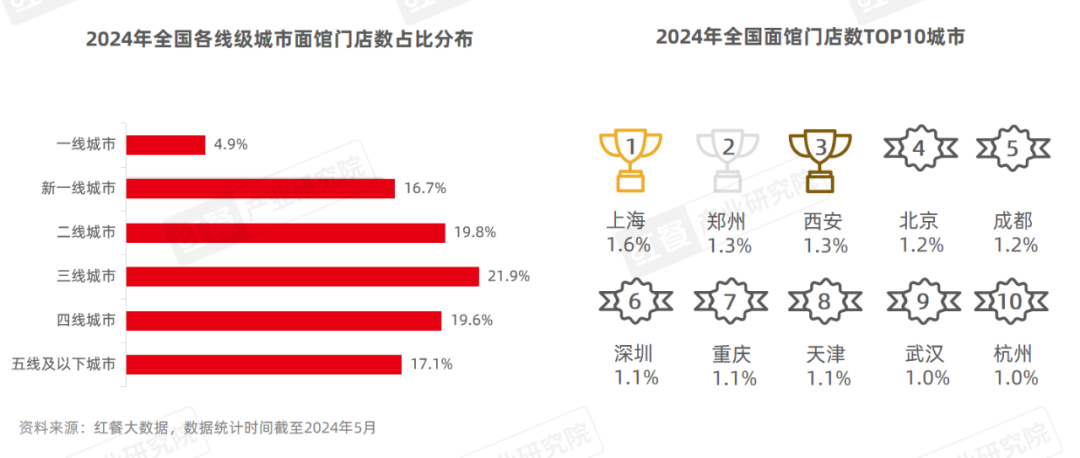

2.三线城市门店数占比最高,上海勇夺城市面馆门店数冠军

从线级城市的分布来看,三线城市门店数占比最高,达到了21.9%,四线城市门店数占比也近20%。可见,下沉市场分布着较多的面馆。

在全国面馆门店数TOP10城市中,上海门店数最多,郑州、西安、北京、成都紧随其后。

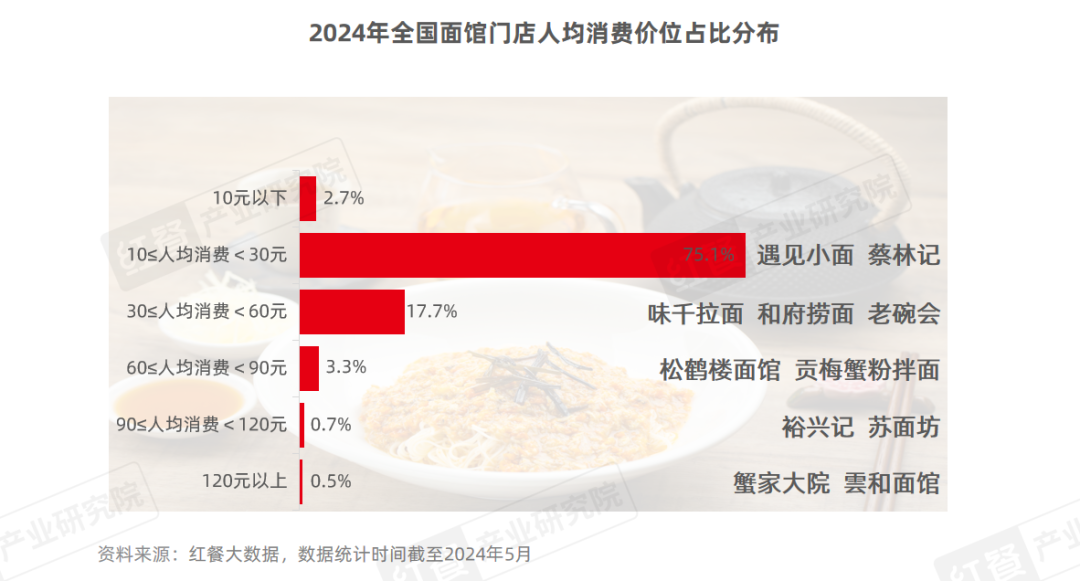

3.10~30元是面食消费的主力价格区间,有品牌探索60元以上价格带

红餐大数据显示,超七成面馆门店位于10~30元的价格带;其次是30~60元的价格带,占比17.7%;60~90元的价格带也有门店分布,占3.3%。

红餐产业研究院观察到,近年来,一些面馆品牌在探索高端化之路,通过主打蟹粉面、海鲜面等产品,借此将人均消费上探到百元以上。

02

区域面馆品牌崛起,

赛道进一步细分

从总体来看,面馆赛道持续细分,区域面馆品牌崛起,品牌发展进程加快。就当下的面馆赛道来看,我国的面馆赛道主要有以下特点:

1.品牌持续挖掘地方面条产品,品类出现多个细分赛道

近年来,随着越来越多的地方面条产品被挖掘了出来,面馆赛道进一步细分,出现了苏式面、重庆小面、兰州牛肉面等多种细分赛道。

比如,苏式面赛道诞生了松鹤楼面馆、裕兴记、乾盛兴等品牌;重庆小面赛道诞生了遇见小面、五味小面、渝味重庆小面等品牌;兰州牛肉面赛道诞生了马记永、陈香贵、阿兰家牛肉面等品牌。

2.面馆品牌或开发加盟/联营,或孵化子品牌,加快扩张步伐

随着赛道持续细分,品牌化进程也在加快,为了快速地扩大规模,和府捞面、陈香贵、大师兄西北风味专门店等此前走直营发展模式的品牌相继开放了加盟、联营。

同时,多品牌发展策略也是面馆品牌近些年的发展策略之一。例如,和府捞面推出了阿兰家牛肉面、PICK ME等子品牌,兵哥豌豆面推出了龙火锅、李三妹跷脚牛肉、月小满等子品牌。

此外,部分面馆品牌也在调整战略定位,以扩大消费群体覆盖面。如定位“中式养生面”的和府捞面近期提出了“养生普惠”理念,产品价格覆盖了25~108元的区间,并扩大了20~30元的产品矩阵。

03

面馆品牌积极进行产品创新、夯实供应链以升竞争力

面馆品牌在产品方面进行创新,在营销、供应链等方面也进行了相应的探索。

1.深耕食材、探索“产品+”,面馆品牌积极探索差异化之路

为了在市场竞争中取胜,面馆品牌积极探索产品创新策略以求脱颖而出,一方面在产品食材上深耕,提升面条、浇头、汤底的价值感。比如在浇头方面,部分面馆尝试使用现炒浇头,强化烟火气特征。例如,五爷拌面推出了重庆辣子鸡块拌面,陈香贵推出了小炒皇牛肉拌面,华三爷拌面推出了柴火香干炒肉拌面、牛脸肉拌面等。

此外,为探索更高的价格区间,部分面馆品牌还通过在产品中加入一些高价值食材和时令食材,如蟹粉、蟹黄、小龙虾等,塑造差异化,提升产品价值。其中,部分品牌的蟹粉面产品单价在百元以上。

为满足消费者的多元化需求,面馆品牌不仅从食材方面升级,也在口味和产品形式上进行创新,以丰富产品线。同时,很多面馆品牌在产品创新中都很注重高汤的运用,丰富口味的同时提升产品品质。高汤既可以作为汤面产品的汤底,也可以作为现炒浇头的调味汤底,丰富口感层次,还可以单独汤品与干/拌面产品搭配售卖,应用场景广泛。

高品质的汤底对很多面条产品来说是点睛之笔,但现熬汤底对面馆品牌的后厨提出了更高的要求。因此,部分面馆品牌与上游供应链企业合作,以提升后厨效率。

另一方面,面馆品牌也在积极探索“产品+”,增加菜品、小吃、饮品等产品来丰富菜单。其中,烤串、炸物等小吃是面馆品牌常见的搭配,与此同时,一些面馆品牌也尝试推出冒菜、米线、抄手等菜品。

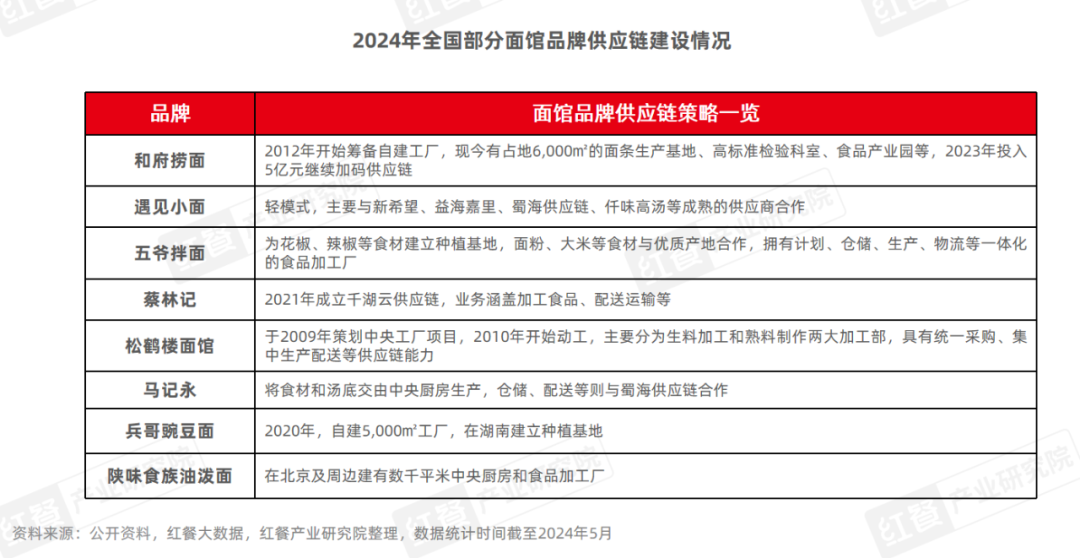

2.通过自建或与上游供应合作,面馆品牌进一步夯实供应链

近年来,诸多面馆品牌积极搭建供应链体系,一些品牌自建仓储物流、食品加工工厂,布局上游种植基地,也有一些品牌在食材和仓储配送方面携手优质的供应链企业。

例如,和府捞面在还没开店前就先着手搭建供应链;兵哥豌豆面在发展多年后深挖供应链,自建工厂和食材基地,同时还与优质食材产地合作;陕味食族油泼面在北京及周边建有数千平米中央厨房和食品加工厂。

优化供应链不仅能为面馆品牌原材料的稳定供应和产品品质的统一提供保障,也是面馆品牌降本增效的重要发力点。

结语

当前,面馆赛道处于快速发展期,但同时也存在一些挑战,如产品的同质化、地方面条的市场教育有待加强、高端化探索难度较大等。在未来,随着面馆品牌持续攻坚克难,以及进一步挖掘品类潜力,面馆赛道也将打开新的发展局面。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在刚刚过去的2023年,失去资本助力的网红面馆们开始显露疲态,并寄希望于开放加盟,但这对组织管理能力及供应链能力又提出了新的考验。

餐饮老板应抱着“不求最好,只求合适”的心理,不去争抢所谓的黄金地段,而是根据自身品牌定位来匹配合适的地段。

赢商网账号登录

赢商网账号登录

未登录

未登录