成都,一座极具“反差感”的城市:熊猫激萌,商业凶猛,尤以高端商业“能打”出名。

今年年初,最新版《中国奢侈品报告》显示,2023年中国50座奢侈品消费核心城市奢侈品消费额排名中,成都以235亿元总额位列第6,紧随上海、北京、三亚、杭州、南京。

这个深居内陆的天府之国,被杰富瑞(总部位于纽约的跨国投资银行集团)列为中国第四大奢侈品中心。奢侈品牌约有6%门店落地于此,对中国奢侈品零售额的贡献率达7%~8%。

奢侈大牌漂洋过海、跋山涉水而来,按照各自喜好调性,散落至成都6个“高档”商场中。成都太古里、成都IFS,春熙路会师,隔街对望,你追我赶;成都银泰中心in99、成都SKP天府大道集结,相隔不过2公里,互抢风头。

●成都太古里 图片来源:项目官网

当然,闯入成都高端局的玩家,不限于传统的百货与购物中心,还有2大奥莱项目——成都时代奥特莱斯、成都佛罗伦萨小镇(一期、二期、三期)。它们把“名品折扣”场做成了一门精致生意,而非“捡漏式”的淘宝基地。

不同于上海完美主义的“精致小资”、北京“皇城脚下”的优越贵气,成都高端商业有着一种“天然享乐主义”的松弛感。

因为松弛,所以多元且包容。大牌们可以在这里自在试错,百货、购物中心、奥莱,场域皆有,任君挑选。而聚集而来的商场,即便如太古里、IFS这般“贴身肉搏”,依旧可找到竞合生长之道。

可以说,松弛的力量,是成都高端商业最强底色,是其“吸奢”体质最硬内核。

01

成都高端商业26年

多方激战,牌面成型

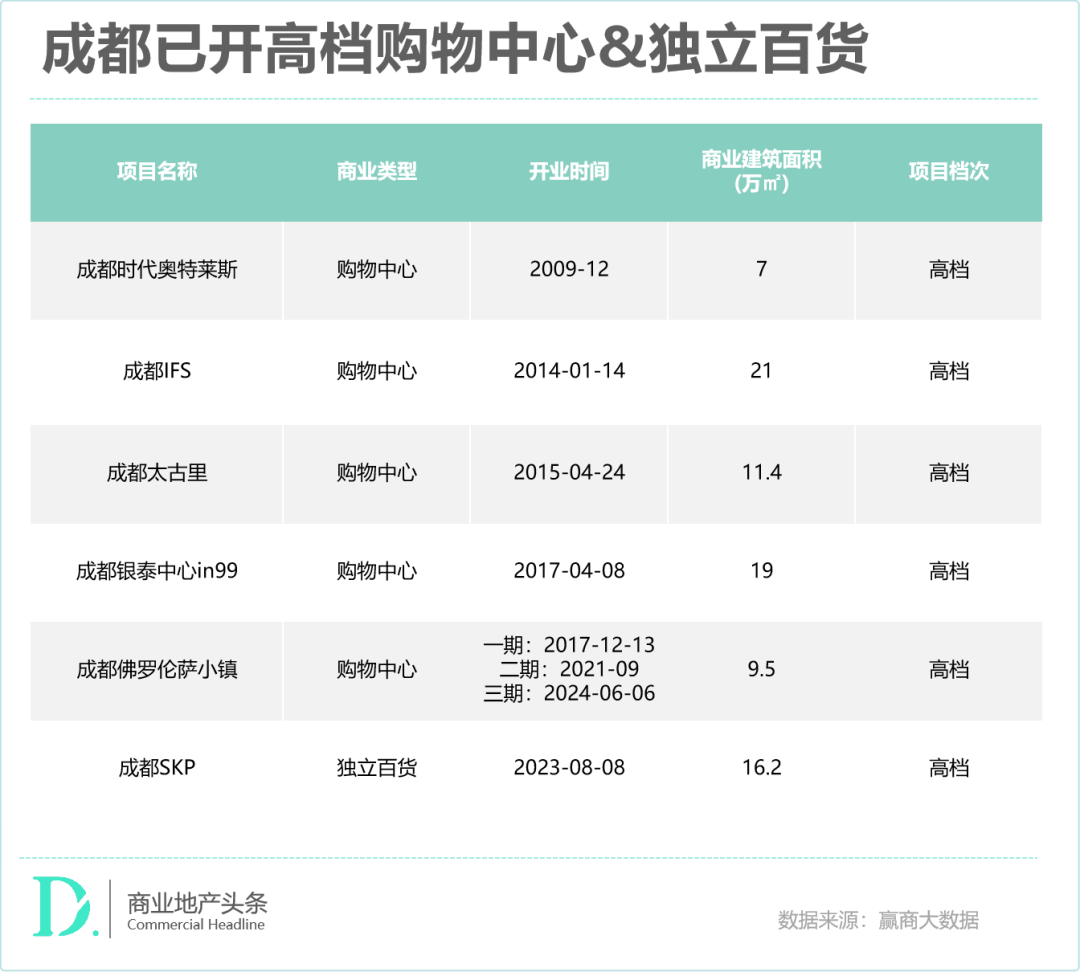

据赢商网大数据监测,目前成都被打上“高端”标签的商业项目数量有6个,总体量超80万㎡。就数量而言,仅次于上海、北京。

“四大金刚”——成都太古里、成都IFS、成都SKP、成都银泰中心in99最为典型;另有2座奥莱项目——成都时代奥特莱斯、成都佛罗伦萨小镇(一期、二期、三期)。

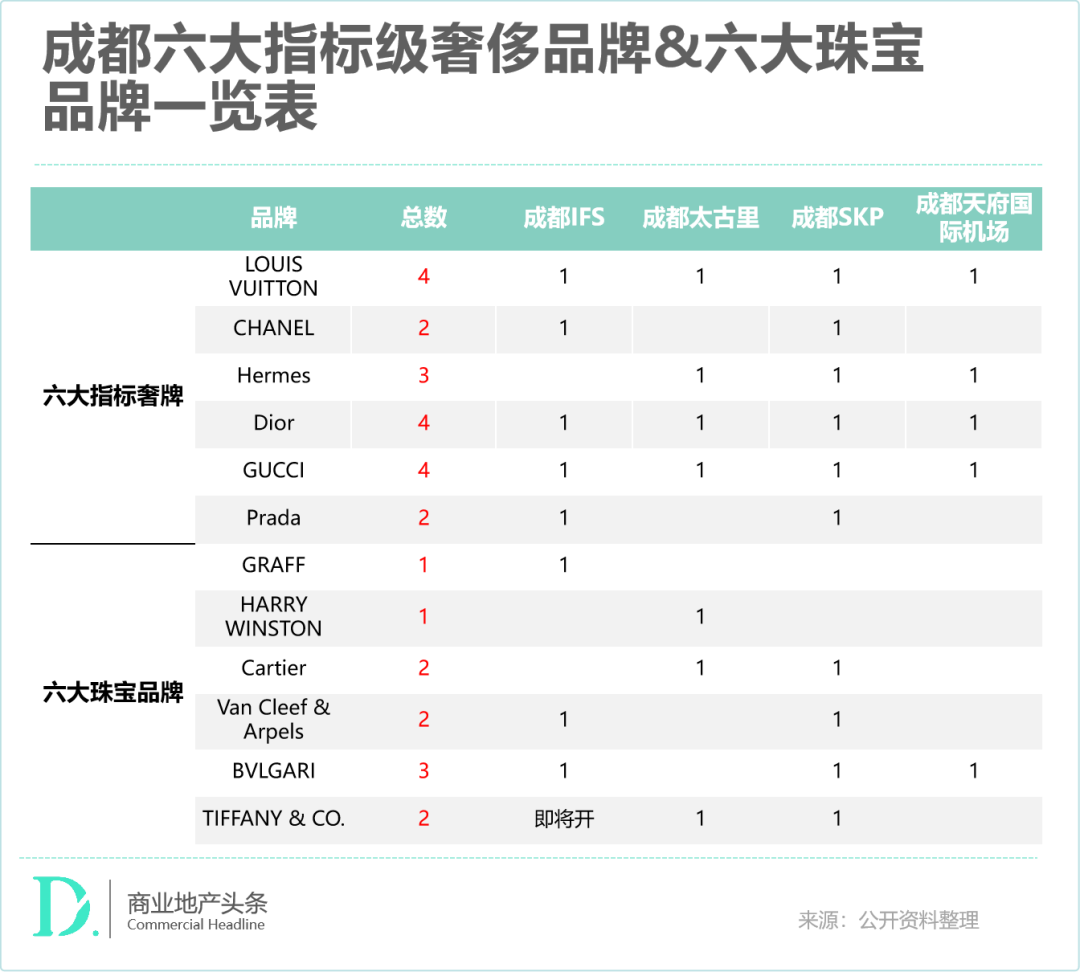

六大指标级奢侈品牌——Hermès、CHANEL、LOUIS VUITTON、DIOR、GUCCI、Prada,成都开店数达19家,仅次于上海和北京。

六大珠宝品牌——GRAFF、HARRY WINSTON、Cartier、Van Cleef& Arpels、BVLCARI、TIFFANY & CO.成都开店11家,同样仅次于上海和北京。

纵观成都高端商业的发展历程,从最初的百货时代到购物中心时代,南北共进,经历三个阶段。

1998-2010:

百货演义,春天百货、美美力诚数年battle

这个时期,仁和春天百货、王府井百货、美美力诚、西武百货陆续进入成都高端商业市场。

期间,成都仁和春天百货、美美力诚两家进行了长达数年的Battle。仁和春天百货人东店和棕北店,先后引入GIVENCHY、BURBERRY、Cartier、Zegna、PRADA等奢侈品牌,首次将奢侈品牌带入成都市场。

而美美力诚则有GUCCI、Hermès、Tiffany&Co.、BOTTEGA VENETA等数十个奢侈品牌坐镇,其中很大一部分是西南首店、旗舰店。2007年,美美力诚川信店、天一店“双店经营”,成了成都人买奢侈品的必逛目的地。

值得一提的是,这期间于2006年进入成都市场的西武百货,也曾短暂辉煌过,但由于品牌组合不合理、人气欠佳,开业短短三年便黯然离场。

2010-2017:

购物中心当道,成都IFS、太古里“双足鼎立”

这一时期,成都高端购物中心崛起。

2010年9月,仁恒置地广场入局成都高端商业,LVMH集团一次性带来LouisVuitton、Dior、Berluti、Loewe四大顶奢品牌。紧接着,九龙仓、太古&远洋入局,“双足鼎立”的局面让成都高端商业向春熙路商圈集中。

2014年1月14日,成都IFS正式开业。作为九龙仓在内地打造的五大项目中率先开业的项目,带来近300家国际品牌,其中近90个品牌开出了成都首店。

●成都IFS与成都太古里 图片来源:视觉中国

一年后,成都太古里上场,180+品牌上新,当中有110+首店,包括西南地区首个Hermès旗舰店、GUCCI全新形象旗舰店、GIVENCHY全球第二家概念店、Cartier中国首家独栋旗舰店等。

高奢购物中心来势汹汹,高端百货逐渐势微。仁和春天百货人东店奢侈品牌陆续撤出,仁和春天百货棕北店2017年闭店,同年美美力诚天一店结束营业,两年后美美力诚川信店也闭店了。

2017至今:

成都银泰中心in99、SKP上场,高端牌面南北共进

2017年4月8日,成都银泰中心in99开业。作为银泰in品牌在国内打造的第4个高端购物中心,在后续运营中引入了Valentino、Delvaux等奢侈品牌,以及钟书阁、安南等西南首店。

往后的5年间,成都高端商业之争的主战场稳稳扎在市中心的盐市口、春熙路一带。直至2022年,SKP以破局者身份,高调立在交子金融商圈。

●成都SKP 图片来源:项目官网

2022年12月20日,体量16.2万㎡的成都SKP试营业,并于2023年8月8日正式开业。项目集齐六大高奢品牌,且均以跨层大店呈现,成为成都高奢品牌最为齐全的高端商场。

从盐市口商圈到春熙路商圈再到交子金融商圈,成都高端商业终是形成南北共进格局,“四大金刚”牌面成型。

02

玩家深度入局

“贴身肉搏”与错位吸金

《奢侈品战略》有言:“奢侈品品牌之间是互补的关系,而非竞争,提着爱马仕进卡地亚是很常见的现象。”

此定律,同样适配于当下的成都高端商业。一方面,6大高端商场(包括奥莱)几乎是两两“贴身肉搏”,激战正酣;另一方面,它们却走出了各有风景、协同共生的竞合路径。

01

成都太古里+成都IFS, 1+1>2

放眼全国,在城市的高端商业领域,很难再找到像成都太古里 +成都IFS这样的王炸组合。中间隔着一条小小的纱帽街,却形成了1+1>2的集聚效应。

成都太古里和成都IFS绝大多数品牌采取“隔街双店”策略。开业初期,两者品牌重合度并不高,但随着IFS重奢部分业绩的增长,太古里街区模式对客流的持续吸引,LVMH和开云集团开始在成都加码高奢品牌“一街双店”的数量,一如LV、DIOR、GUCCI三家高奢品牌。IFS侧重销售卖货,太古里在卖货之外则有更强的品牌展示能力。

近期GUCCI太古里旗舰店更新了全LED门头,在社交媒体非常出圈;

LV本已在IFS有三层大店的基础上,还在太古里开出了中国大陆第三个LV之家。开出来之后,现IFS的LV重装扩店升级,从2600平变成3000+平。

最新消息,GOYARD成都太古里店也已围挡,TIFFANY & CO. 将在成都IFS开设成都第三家精品店,春熙路商圈双开奢侈品牌,再添2家。

●成都太古里精品店全新橱窗设计 图片来源:官方视频号@GUCCI

高奢大牌营造的十足国际范儿里,大慈寺以及周边烟火小巷里隐藏的各式火锅、串串、咖啡、奶茶店、杂货店搭建出了另一股不可或缺的松弛场域。这里,不独属于富人,而是所有对成都街头有探索欲的人们,与财富、阶级、身份都无关。

川流不息,往来于此的人潮,是成都太古里+成都IFS“1+1>2 ”的内核之因。

02

成都银泰中心in99、成都SKP ,前者潮奢破局、后者主攻“买买买”

在地图上看,成都银泰中心in99、成都SKP分落在天府大道沿线北侧和南侧,直线距离1.5公里左右。

作为银泰集团旗下高端购物中心,且处于成都高新区金融城核心位置,银泰中心in99被寄予厚望。但开业1年,一层仅有9家门店,备受“诟病”。如今,经过7年多的运营调改,终以潮奢定位破局。

2020-2022年,项目先后引入alexanderwang亚历山大王(西南首店)、Maison Margiela马丁·马吉拉(全国最大门店)、Balenciaga巴黎世家、Burberry博柏利、Chrome Hearts克罗心(全国第三家门店)等一线品牌。

二楼打造高端美妆区,LA MER、Dior、LANCOME、ARMANI等高端美妆品牌焕新升级,并新引入La Prairie、SKINCEUTICALS、FILLMED、HR等美妆大牌。

相较成都银泰中心in99的取巧而为,成都SKP的吸客策略更为直接干练————让消费者有目标、有使命感的买买买。

承袭北京SKP的吸金法则,成都SKP最大的卖点是:最全的奢侈品牌矩阵,一站式买到爽。在城南“一家独大”的它,论高奢品牌齐全度,在成都没有对手。

●成都SKP 图源:项目官网

如果说,成都太古里和成都IFS有更强的品牌展示性、可逛性,那么成都SKP就在聚焦可买性,以固定消费群体为主。会员运营、周年庆、品牌日皆以此为落点,给出积分、返券、礼金等多重优惠,折扣力杠杠,用会员运营将短期销售转化为长期客户关系维护。

●成都SKP 图源:项目官网

03

成都时代奥特莱斯、成都佛罗伦萨小镇,高端奥莱系人多不愁卖

近两年,在成都高端商业矩阵中,两大奥莱项目——成都时代奥特莱斯、成都佛罗伦萨小镇业绩、客流“双升”。

成都时代奥特莱斯是成都首个奥莱,也是九龙仓在内地的首个奥莱,运营至今约15年,云集300+国际一线品牌和众多知名品牌,并以常年1-5折起的平均折扣吸引越来越多消费者。2023年项目销售额36亿元,与2022年相比增长63%。

●成都时代奥特莱斯 图源:项目官方

另位于成都郫都的成都佛罗伦萨小镇,2023年累计接待游客超过370万人次,其中成都五城区的游客占比高达50%,并吸引了大量外省游客前来打卡购物。今年6月6日,项目三期开启试营业,小镇体量进一步提升,整体品牌数超过250个。

03

省内富人“爱耍”“敢买”

省外富人组团而来

奢侈品之所以在汹涌沉浮的消费浪潮中坚实“抗打”,跑赢通胀,是由其独特的人、货、场共同构建起来的稀缺性。

为了深化这种稀缺性,能够完美结合品牌定位、城市区位、发展机会的城市,是奢侈品们落址的不二之选。

而成都,不是赢在起跑线上,还为自己画出了一道超前起跑线:庞大的人口基数和快速的增长态势,不断酝酿和释放强大消费潜力、构建广阔消费市场。

01

人口基数大、省内“富豪”多,省外虹吸力强

作为国家中心城市、国际门户枢纽,成都是全国唯四常住人口超2000万的超级城市,截至2023年常住人口达2140.3万。从2010年到2023年,成都常住人口净增735万,年均增长超过50万人,在全国仅次于深圳和广州。

这座超级城市,富裕人口占比虽不如长三角、珠三角部分城市,但绝对值庞大。胡润百富《2023中国高净值家庭现金流管理报告》显示,成都千万资产“高净值家庭”共16900户,全国城市排名第20、西南城市排名第1。

穿梭于成都8大高端商场的富人,远不限于成都本都。一方面,四川省内的产业大城,藏着大量“隐形富豪”。一如有军工基础的绵阳、有先进制造的德阳、有煤矿资源的达州,以及有着五粮液、泸州老窖、沱牌的宜宾、泸州、遂宁等,将大批富人输送至成都。

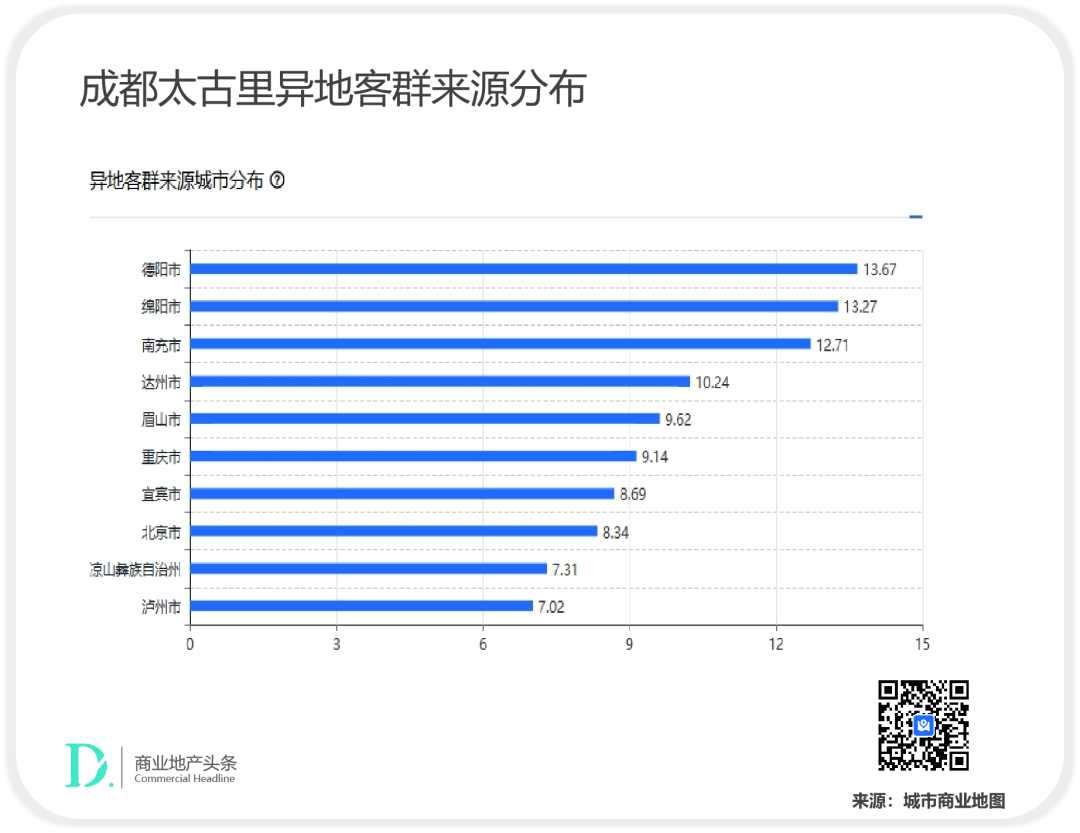

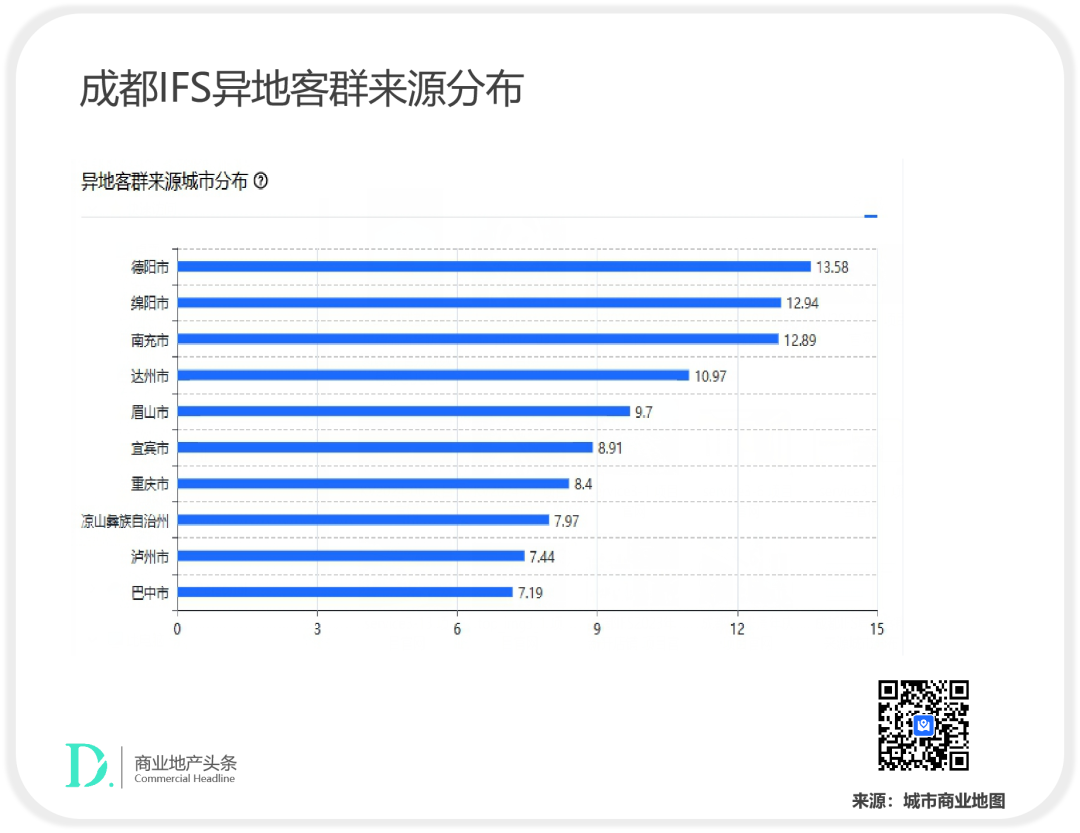

据赢商大数据统计,成都IFS和成都太古里的“异地来源客群”排名前十的城市,四川省内城市占了半数以上,分别是德阳、绵阳、南充、达州、眉山、宜宾等。

另一方面,四川周边省市,诸如西藏、青海、甘肃等省份的富人,亦将成都当做了“消费后花园”。这里琳琅满目的高端项目和高端品牌,足以满足接轨东部沿海乃至国际潮流的“时尚之需”。在成都IFS,至今流传着“藏族富豪成群结队前来,一出手便是包下整面墙柜所有产品”的江湖传说。

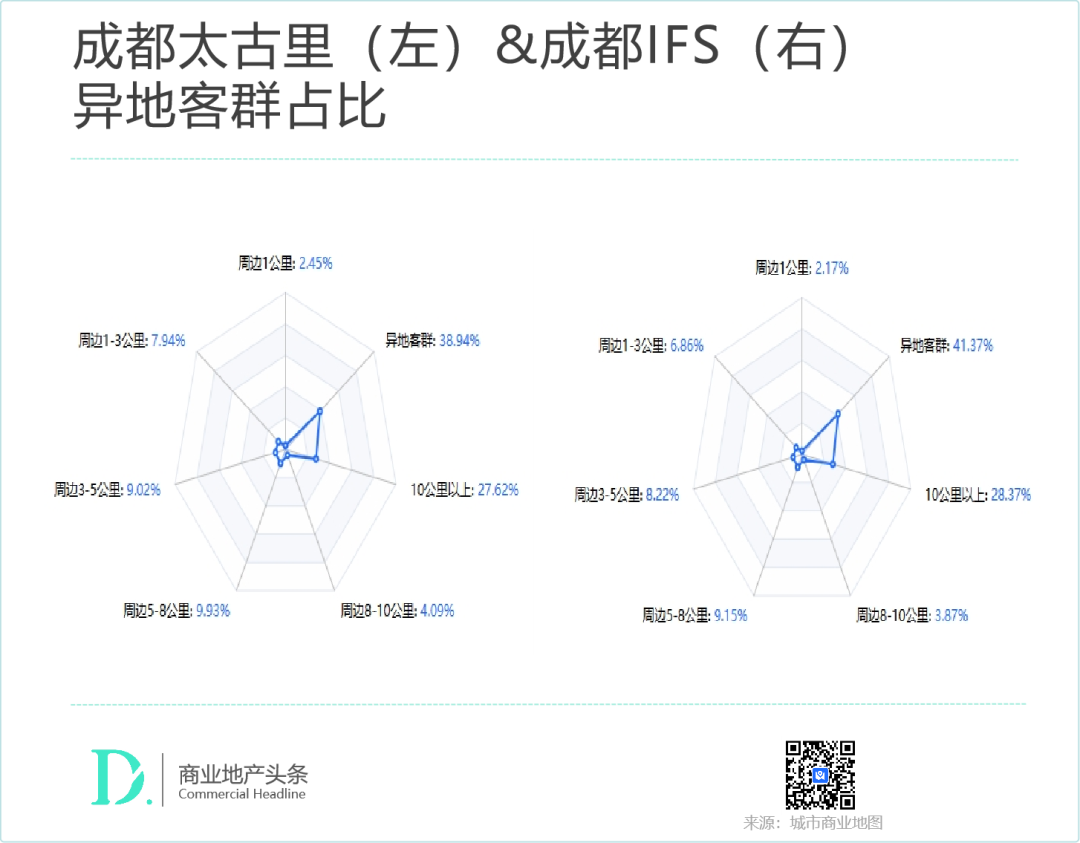

此外,作为热门旅游城市,成都春熙路商圈俨然已成为外地游客必到打卡地,触发的随机性高端消费同样可观。据赢商大数据,成都IFS、成都太古里的异地客群占比分别为41.37%、38.94%,其中来自省外的游客数占比不少。

02

“爱耍”“敢花钱”的松弛感,成都人舍得买

幅员辽阔、人口众多,构建起成都高端商业庞大的消费客群。在此基础之上,川人还以活在当下、敢花钱而闻名。

成都人的“爱耍”刻入基因,且自古有之。西晋文学家左思就曾在《蜀都赋》里,这样写古成都人开party:“市廛所会,万商之渊。列隧百重,罗肆巨千。贿货山积,纤丽星繁。”

会耍爱耍,促商繁荣,宋代时成都诞生的世界上第一张纸币“交子”,便是力证。

千百年来,沃野千里的成都平原滋养了成都人,偏安一隅极少战乱也形成了川人乐观的生活态度。有人说,成都人的消费力排名远远高出GDP排名,背后是成都人活在当下、敢花钱的消费理念,成都高端商业由此保持足够而动活力感、新鲜感。

另一方面,成都人对新事物的接纳度和包容度向来极高。

有业内人士表示,成都消费者对奢侈品的认知已经跳出钟情大品牌、大LOGO的阶段,对具有态度和表达的新品牌接受度颇高,因此许多小众的奢侈品牌在其他城市未必能开店长久,在成都却能舒舒服服走下去。

03

良好营商环境,“既能雪中送炭,又能锦上添花”

“既能雪中送炭,又能锦上添花”,是许多企业对成都市政府的印象,也是愿意扎根成都土壤的原因之一。

2022年,四川省印发的《关于支持成都加快打造国际消费中心城市的意见》提出,到2027年,成都国际消费中心城市支撑功能基本完善。继国家中心城市之后,成都对于成为国际消费中心城市,同样雄心勃勃。

当中提到,培育与国际接轨的高端商品消费链和商业集群。与此同时,积极引入品牌首店,鼓励国际国内知名品牌企业在成都设立旗舰店、体验店,打造全场景体验中心、服务中心,开展新品首发、首秀、首展等活动。

首店招引方面,成都常年稳居国内城市第一梯队。据赢商网不完全统计,2023年共有249家品牌首店入驻成都各大购物中心、商业街区及文创园区。

规模占比上,2023年成都全国首店占比14.4%。这意味着,每新开7家首店中,就有1家全国首店,核心商圈的头部商业项目依然是品牌首选。

- 结语 -

天时、地利、人和,成都高端商业能打,是个经年累月积淀的必然结果。但现在,因“成都太古里零售销售额跌了”等一些新变量的出现,外界对于这个结果开始有了不同的声音。

蓉城之外,贵阳、重庆高端商业进化不止,新秀迭出;蓉城之内,高端商场增量有限,高奢品牌落位已定。基于此,不得不反思:成都高端商业,未来还有多少增长空间?

问题未能马上定论,但相信这座松弛感爆棚的城市会给出一个独家答案。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

从6月6日开启试营业的成都佛罗伦萨小镇三期,到月底即将开业的成都光环购物公园、成都此地CyPARK、成都西源集,带来完全不同的消费体验。

成都,这个古老而现代的城市,给人们最深的感受可以用“烟火里的松弛感”来概括。成都不仅有厚重的历史底蕴,也有无限的时尚魅力。

历史与潮流,在地与国际,成华区的商业,既展现着成都的市井烟火,也吸引着全城的潮流青年。可以说,近几年来看点十足。

从去年大火的淄博烧烤到年末的尔滨,再到今年的天水麻辣烫,和最近的成都迪士尼,中间间隔的周期越来越短,留给大家消化的时间也越来越短。

一个网红、一座跷跷板和一场集体狂欢的故事让我们再一次地意识到了成都这座城市的多元、包容与松弛。

赢商网账号登录

赢商网账号登录

未登录

未登录