作者 | 王梓旭

编辑|童洁

头图来源丨视觉中国

珍珠奶茶正在翻红。

近日,喜茶在湖北十堰郧西县开设了首家珍珠奶茶专门店“喜茶·波波站”,以精简的SKU和性价比的价格引发多方关注。

近两年行业中出现了不少的珍珠奶茶专门店,以煲金珠、煲珠公等品牌为代表,其中煲金珠的更是已经近千店。在这种情况下,头部品牌喜茶下场不禁让人思考珍珠奶茶品类更多的可能性。

此前,喜茶、奈雪等宽菜单的头部品牌占据着行业的主要规模,因此不少品牌另辟蹊径通过切柠檬茶、轻乳茶、酸奶等品类的细分赛道寻求差异化竞争,如今这些品类已经有足够的规模且诞生了一批品牌。

那么珍珠奶茶未来能否如其他品类那样成长到足够的体量,且能单独撑起一个赛道?

1 珍奶为何翻红?

“喜茶·波波站”第一家店没有选择一线城市,而是开在了湖北省十堰市郧西县。这是一家面积不大的门店,只有2个座位,提供的饮品数量也经过精简,SKU仅有8款,小料也仅提供黑糖波波及2款芝士奶盖,开业活动期间15元就能买到2杯。

图源:喜茶官微 图文不直接相关

针对这家新店,喜茶方面并未透露更多消息。据品牌数读了解,喜茶这家直营店属于试水,后续发展规划还有待观察。不过,喜茶的此番动作意在抓住新的增长点。

为了开设这家珍珠奶茶店,喜茶推出了自动煮珍珠机,不开盖每几分钟自动搅拌一次,解决了此前煮制过程中要不断搅拌防止粘锅的痛点,而这也是为后续的扩张铺路。

一位业内人士表示,喜茶的珍珠奶茶专门店主要在于店面模型的尝试,在缩小店面面积的情况下,缩减SKU、提供更易标准化的产品,可以更好做到成本控制。

在喜茶正式下场之前,行业里就已经出现了一批珍珠奶茶品牌。

珍珠奶茶可以说是茶饮行业历史最久的产品,只不过早期它主要以粉末冲泡而成且含有植脂末,当喜茶、奈雪等品牌出现时打的是以鲜果、鲜奶、现制等概念的新茶饮,意在与老式不健康的奶茶做出区隔。

如今的珍珠奶茶也在用当年“新茶饮”的思路翻新。现在诸多珍珠奶茶专门店的照片上都会强调黑糖珍珠、手作、鲜奶等字样,并且与当下的果茶、轻乳茶不同,珍珠奶茶确实存在一定的口味差异化。

桂桂茶创始人郑志禹曾在去年接受品牌数读采访时就提出过这一观点,消费行业十年成长一代人,不同年代的消费者需求不同,“之前华南火了一个卖黑糖珍珠的品牌,因为05后没有喝过鹿角巷,所以觉得黑糖珍珠好喝,其实这就是一种轮回。”

对此,有业内人士表示,当下各家的招牌趋于雷同,消费者更多是为珍珠奶茶的品类买单,还没到品牌间激烈竞争的阶段。

图源:煲珠公官微

图源:煲珠公官微

事实上就品牌名来说,目前有热度的几家名字也很相像,比如煲金珠、煲珠公、煲珠妹等品牌。这几家珍珠奶茶品牌在这两年迅速在华南等地扩张,已经建立了一定知名度,煲金珠的门店规模最多已经接近千店。

同时,在南京、成都等地也出现了永民手作、圆真真等起源于当地的珍珠奶茶品牌,似乎也如曾经的柠檬茶、轻乳茶一样,珍珠奶茶似乎走到了爆发前夜。

2 下沉市场是珍珠奶茶的沃土?

当年喜茶、奈雪在广东创立,如今多数珍珠奶茶品牌也多是在这里落店。

显然广东地区原本就有着糖水饮食偏好,加之天气炎热,对饮品需求量大,或许这才是这里经常出现饮品创新的一个重要原因。

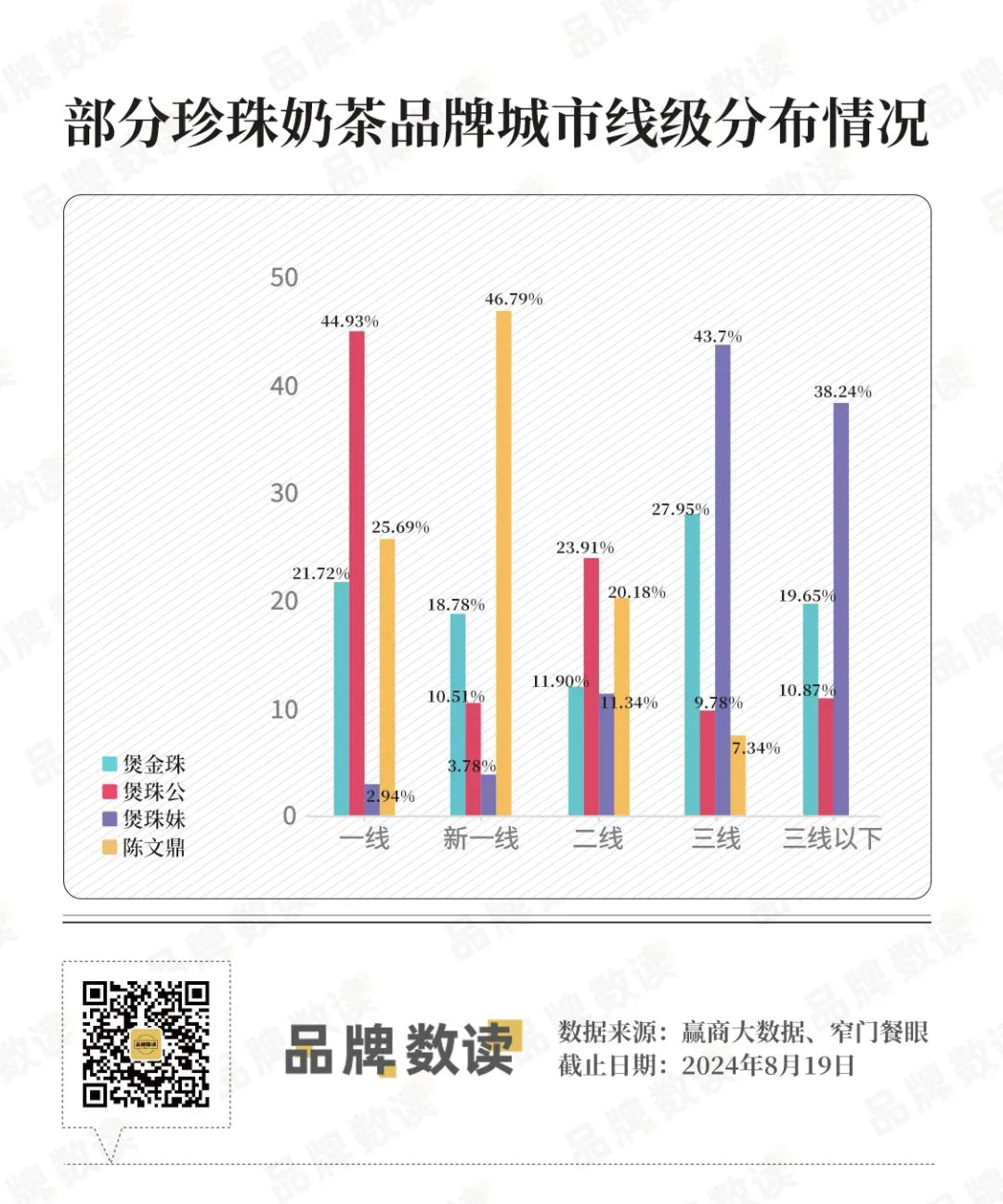

根据品牌数读梳理的部分珍珠奶茶品牌的门店分布来看,珍珠奶茶品牌在两广地区的门店密度较高,多数品牌都从这里向外扩张。

煲金珠有近800家店开在广东,广西和贵州分走了另外100多家店,地区分布高度集中,从向外扩张的角度看,煲金珠还有较大的增长空间。

煲珠公在两广地区的门店也超过了200家,但与煲金珠不同的是其选择开拓华东市场,目前煲珠公进入了上海开出了12家店,长三角地区大概有20家门店。

创始人杨思宇曾透露,2024年煲珠公上海太阳宫店,日均营业额能达到做到2万以上[1]。从目前的开店情况来看,未来华东或许会成为煲珠公的重点拓展地区。

创立于广州的陈文鼎选择先进浙江,目前在浙江的门店数超过40家,大本营在南京的永民手作主在江苏扩张,今年5月向安徽,6月在上海落店,也在逐步扩张当中。

事实上,喜茶把珍珠奶茶店开到了更为下沉的县城是经过深思熟虑的,从下沉市场扩张是当下不少珍珠奶茶品牌选择的路径。

从数据来看,煲金珠在三线及以下城市的门店数量占总数的约50%;煲珠妹下沉市场门店更是占到总门店数的80%。

一位业内人士表示,由于珍珠奶茶客单价普遍不高,大概在10元上下,由于下沉市场建店成本相对较低,加上成熟的供应链,因此相比一线市场珍珠奶茶更适宜在下沉市场铺开。

未来,倘若喜茶要大规模扩张珍珠奶茶店,也必然要先过店型这一关,因此先打磨下沉市场的店型显然更为合理。

不过,也有品牌选择从上往下打,陈文鼎和煲珠公则是一线和新一线的门店数总比较高,前者占比超过70%,后者超过55%。

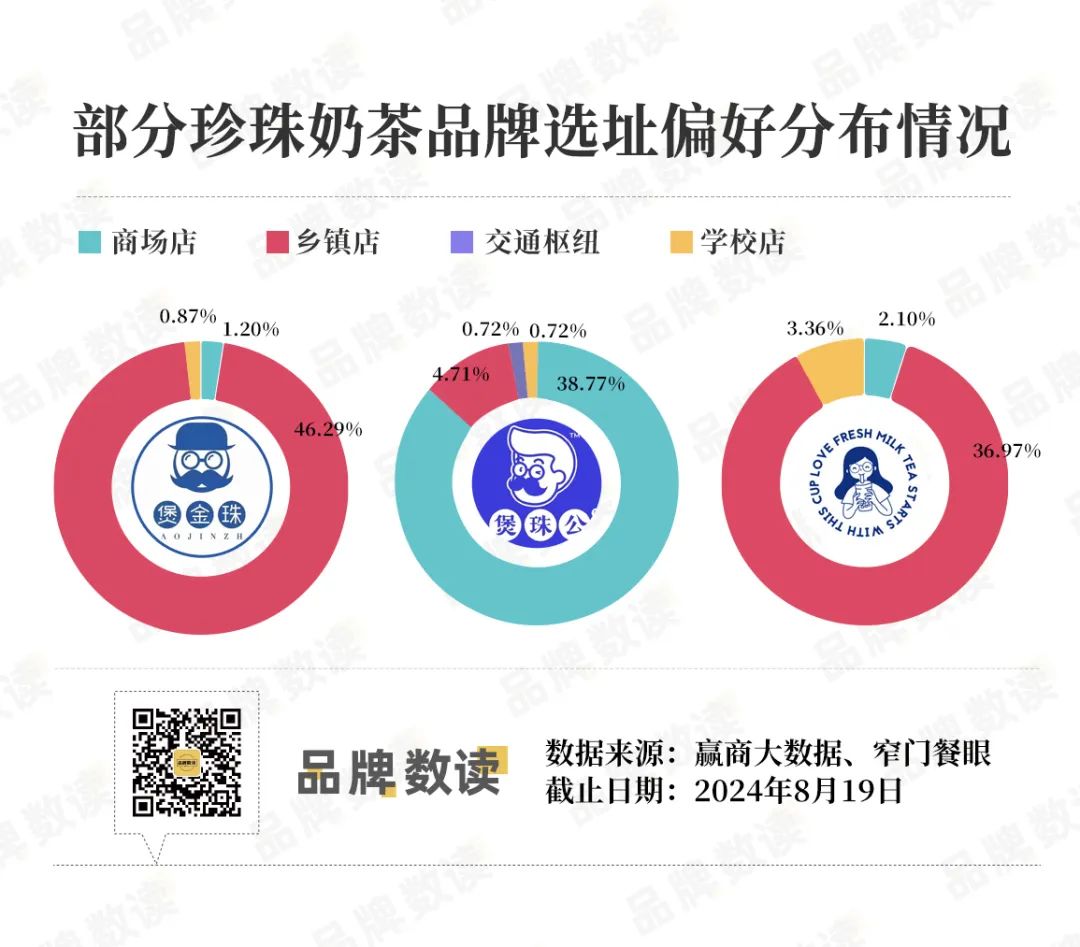

从选址偏好来看,只有煲珠公的商场门店较多,占门店总数的约40%,其余品牌商场店的占比甚至都没有超过5%。

街边店应该是当下大部分珍珠奶茶品牌的首选,不过当未来从品类逐步过渡到“品牌战”时,多数品牌也将调整策略进入商场开店,对于品牌调性提升以及拿到更多优势点位都有帮助,而从这一点来看煲珠公占到了一定的先发优势。

显然,珍珠奶茶品牌在渠道“向上”方面仍有较大发力空间。

3 能成为下一个柠檬茶/轻乳茶吗?

这两年珍珠奶茶确实跑出了一定势头。

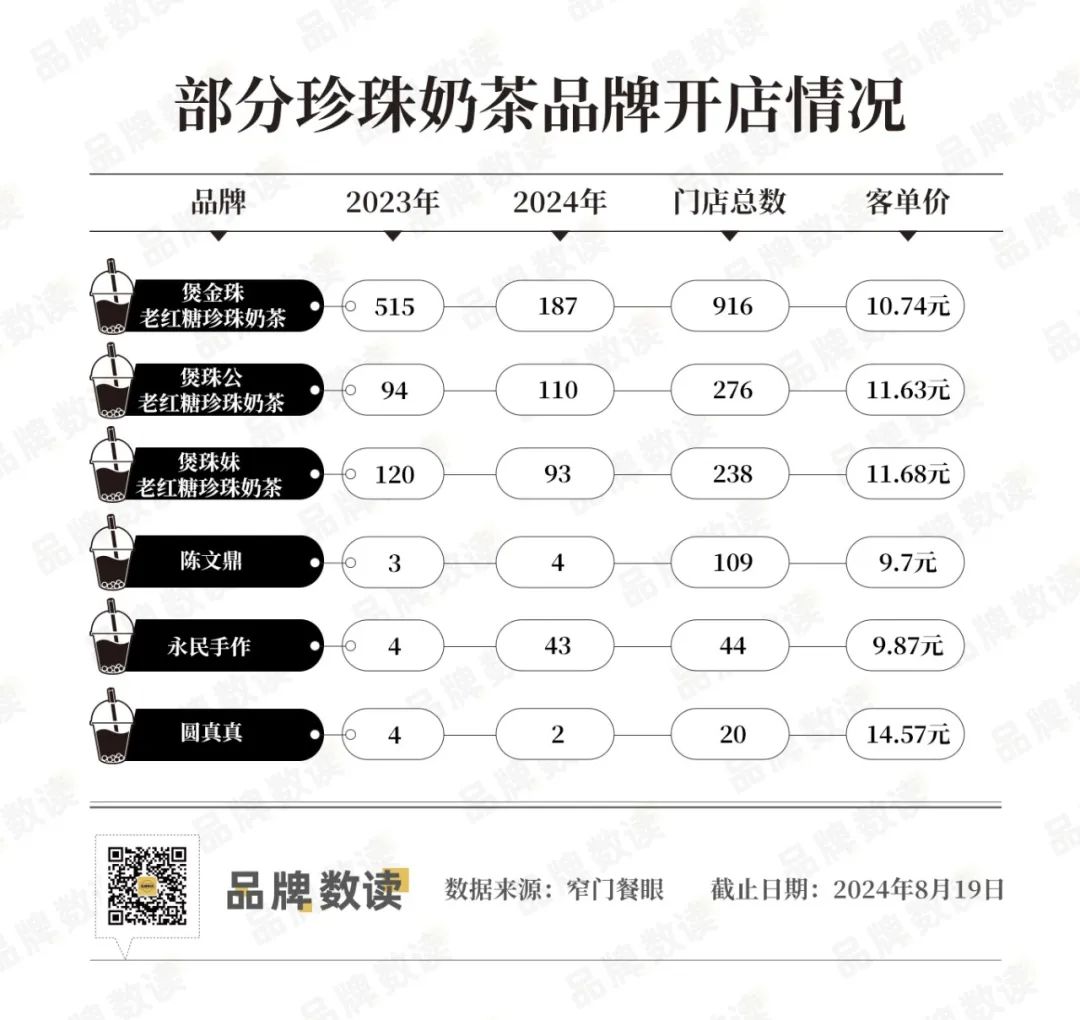

品牌数读梳理了部分珍珠奶茶品牌近两年的开店情况,其中前三家品牌名都只有一字之差,后缀均为老红糖珍珠奶茶,其中最有辨识度的该是沾了谐音梗光的“包租公”。

以规模来看,煲金珠的门店数量最多,目前数量为916家,也是最接近千店珍珠奶茶品牌,煲珠公和煲珠妹还在扩张期,门店均为200多家。相较之下,南京起家的永民手作和总部在成都圆真真门店数都不足百家,但也处于扩张当中。

那么逐渐升温的珍珠奶茶未来的发展空间有多大?

一位业内人士表达了对珍珠奶茶品类的看好。珍珠奶茶和柠檬茶产品和规模上会有些相似,柠檬茶根据加减法可又衍生出很多的玩法,珍珠奶茶也同理,比如煲珠公推出了水果味的珍珠,其实也是一种方式,因此整体来看珍珠奶茶不会很单薄,有不小的想象空间。

“在行业经历了水果茶和轻乳茶之后,当下的周期是适合珍珠奶茶发展的。”

但也有人提出不同的看法。在一位资深业内人士看来,柠檬茶的渠道和主流茶饮是完全一样的,受制于客单价和供应链等方面的原因,做不到主流茶饮的下沉和渗透程度,但珍珠奶茶的渠道和主流茶饮略有差异,而且更下沉。

因此他认为,未来珍珠奶茶的机会要比柠檬茶机会大,“但也只是短期有机会,因为没有什么壁垒,所以属于阶段性机会,这个品类想成为跑出下一个霸王基本不可能。”

另一位行业观察人士也有类似的观点。国内茶饮发展十分激烈,珍珠奶茶很难杀出重围。因为一方面是需要匹配营销优势、低价等策略,而这些需要品牌力与资金优势,另一方面当其发展到一定程度,必然会蚕食既存头部品牌的利益,从而受到围剿。

图源: 奈雪的茶官微

同时,对于现有珍奶品类的品牌,开辟产品线做专门店也并非收益最大化的选择。事实上,茶饮头部在菜单中对珍珠奶茶也早有布局。

不过,上述人士也表示,虽然国内竞争激烈,但海外机会很大。珍珠奶茶相比果茶、鲜奶茶市场教育成本更低,供应链成本也更低。比如来自中国台湾的台式奶茶品牌贡茶在大陆只有不到200家门店,但却在海外发展的风生水起。

有报道称,今年贡茶首家北非店铺在2024年2月下旬亮相摩洛哥的卡萨布兰卡市,品牌计划在摩洛哥开15家店。在年初时,贡茶与沙特Shahia食品集团签署了一份称为该品牌“史上最大的”特许经营协议,拟将在中东开设300家门店。[2]

据贡茶官网显示,2011年前后贡茶登陆韩国市场,此后门店扩展至澳洲、美国、墨西哥、加拿大等国家,目前贡茶已在23个地区有2000多家门店。

虽然珍珠奶茶难有轻乳茶的体量,但目前来看仍有一定的发展空间,后续,当品类的阶段性窗口关闭,竞争加剧时,出海也不失为一种发展策略。

参考资料:

[1]《听完煲珠公的故事,我相信珍珠奶茶还能再卖100年》,咖门

[2]《横扫东南亚之后,中国奶茶来到中东》,界面新闻

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

日本时尚网站FASHIONSNAP的统计则显示,表参道2019年有26家奶茶店,到了2021年已经关闭了18家。

喜茶为果蔬茶品类打出了赛道竞争第一枪,奈雪紧随其后。当新茶饮品牌在果茶、轻乳茶上“卷无可卷”后,蔬菜元素成为了下一个“新宠”。

奈雪的茶财报显示,2023年奈雪在广告及推广业务上花费了1.66亿元,占到了收入的3.2%。喜茶尽管没有公布具体数字,但这一数字并不会太低。

奈雪、喜茶、古茗等9大新茶饮品牌公布2024拓店计划,加盟、下沉、出海是主旋律。品牌激战,谁会是“雪王”后,茶饮界第二个“万店”品牌?

喜茶·茶坊将再开两家新店,其中全国首家黑金店将落户北京三里屯太古里西区,东北首店将进驻沈阳三台子万象汇,开业时间均尚未公布。

但日本品牌开始返场。日本品牌纷纷布局中国市场的原因在于,相比本土市场,中国餐饮市场的盘子更大、更具发展潜力。

赢商网账号登录

赢商网账号登录

未登录

未登录