主笔 · 餐考君

奈雪的茶掉队了。

据极海品牌监测最新数据,截至9月24日,奈雪的茶近90天内新增门店15家,新关62家,全国在营门店数1906家。

与老对手喜茶近90天内新增门店289家,新关60家,全国4618家门店数相比,已有不小差距;而同样位于新式茶饮第一梯队的茶百道门店数8457家、古茗9543家、沪上阿姨8402家,均已向万店迈进。

曾经风光无两的新式茶饮第一股,为何面临大溃败?

“奈雪的茶山东临沂河东吾悦广场闭店”“福州福清万达店已闭店”“广州东方宝泰的奈雪也关店了”“临海仅有的两家店相继倒闭”......

近来,各地奈雪闭店的消息频频传出。

在开放加盟一年后,奈雪的茶并未迎来预期的门店规模爆发式增长,相反,陷入“东边开新店,西边关旧店”的旋涡。

据奈雪发布的2024年第二季度经营情况来看,集团新增48间直营门店,关停48间直营门店,意味着,2024年第二季度,品牌直营店净增长为0。

加盟情况也不容乐观。据企业半年报数据,截至2024年6月30日,奈雪共开出297家加盟门店,其中在今年1-6月加盟店净新增为147家,这一扩张速度在新式茶饮行业的头部品牌中堪称罕见。

如喜茶自2022年11月开放加盟,彼时品牌全国门店数量不到900家,据企业年报披露的数据显示,2023年底,喜茶门店数突破3200家,其中事业合伙门店超2300家。

2023年7月20日,奈雪正式开放加盟,并公开宣布下一阶段,将通过“合伙人计划”进入双轮驱动新阶段,加速市场拓展和品牌覆盖。今年年初,企业管理层还曾定下“未来两到三年开2000至3000家加盟店”的目标。

显然,按照眼下的情况来看难以如愿。目前奈雪全国门店总数尚未达2000家,与2023年年末的1655家门店相比,9个月净增加约250家,每月净增门店数不到30家。

门店规模增长放缓外,奈雪的业绩表现也不尽如人意。

不久前发布的2024年中期业绩报显示,上半年,奈雪的茶收入由去年同期的25.94亿元下降1.9%至25.44亿元,经调整净利润由去年同期盈利7020万元变为亏损4.37亿元。

品牌几乎所有的经营关键指标均呈下行趋势——直营门店经营利润大幅下降65.1%至1.65亿元,门店经营利润率从去年的20%跌至7.8%。经营现金净额和经营活动产生的现金净额均大幅减少,分别降至1.03亿元和1.04亿元。

对于业绩预亏的原因,奈雪的茶在公告中归结为:消费需求没有明显恢复,门店收入承压;门店端成本优化已基本到位,人力、折旧与摊销等成本短期内优化调整空间有限。为此,计划关闭部分表现不佳的门店以止损。

可见,奈雪同样意识到,“生意不好”是造成品牌“流血不止”的核心问题之一。

茶饮圈竞争日益激烈,奈雪的声量日渐式微,消费者对奈雪的偏爱被各品牌层出不穷的新品取代。

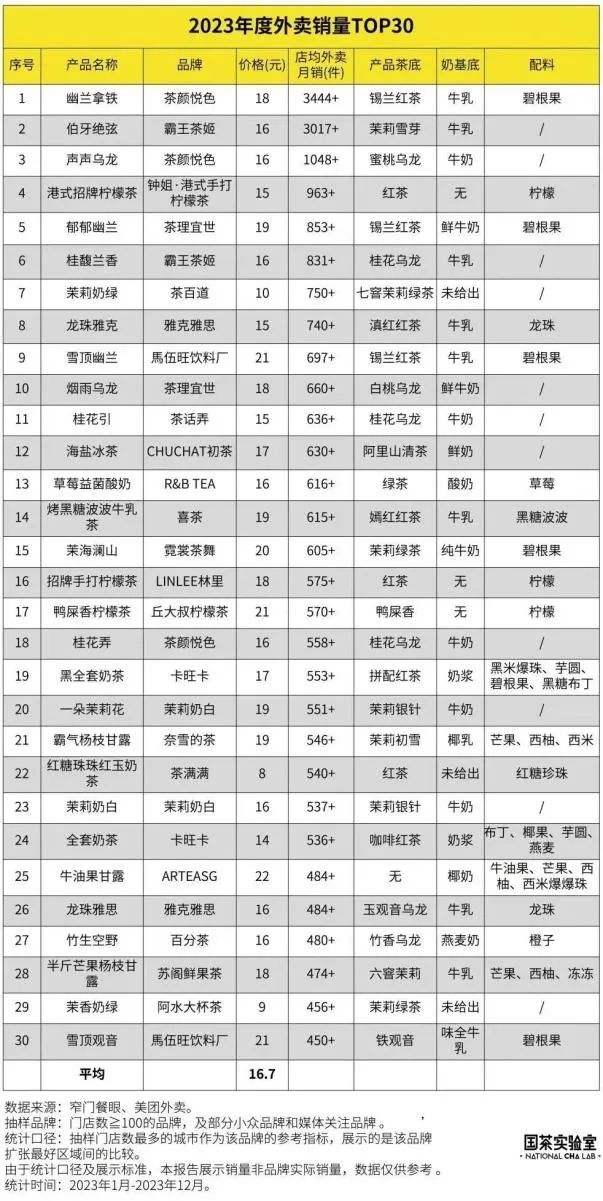

据窄门餐眼与美团外卖的数据显示,2023年全年店均外卖月销第一的产品是茶颜悦色的“幽兰拿铁”,第二是霸王茶姬的“伯牙绝弦”,第三是茶颜悦色的“声声乌龙”。而这张TOP30的表格中,仅有一款奈雪的“茶”。

众所周知,奈雪是星巴克的“忠实信徒”。

不论是定位中高端、进驻核心商圈、推行“第三空间”大店模式,还是坚持8年的直营,都在向星巴克看齐。

这一“高格调”打法,确实帮助奈雪自成立初期就树立起“高端新式茶饮开创者”的用户心智,且很长一段时间,在新茶饮赛道构建起独特的核心竞争壁垒,夺得全球茶饮第一股的头衔。然而,当前奈雪发展遭遇的逼仄局面,矛头同样指向“高格调”。

“现在奶茶头部品牌里就奈雪还在做第三空间,租金成本占比高。其他大牌都有先见之明,关了大店,开放加盟。”一位业内人士提到。

另有分析人士指出,奈雪的茶其整个经营理念和战略思维,可能是造成关店比例一直居高不下和持续亏损的根本原因。

当喜茶、霸王茶姬、蜜雪冰城、茶百道、古茗等茶饮品牌早已借助加盟模式攻城略地,门店规模一路狂飙后,奈雪适才做出妥协,开放加盟。

自此,奈雪放弃了之前奉为圭臬的星巴克创始人霍华德·舒尔茨的名言:如果我们开放加盟,星巴克就会失去自己独特的文化。

事实上,又没完全放弃。“直营为主,加盟为辅”的策略,使奈雪的加盟政策极其“拧巴”。

2023年7月,奈雪宣布开放加盟,加盟政策却非常严苛,据当时的合伙人政策,对门店面积的要求明确限定在90-170平方米范围;在投资预算方面,开一家加盟店的预算为98万元起步,包括装修费40万起,设备及道具费35万起;人工方面,一家门店至少需要5名员工;抽成方面,规定营业额满6万实收抽1%。

百万加盟费,就让很多有意向者望而却步。

据首批加盟商回忆,与排队哄抢加盟名额的情景不同,奈雪的茶最初设置的高门槛,就将不少人拒之门外。

反观其他头部品牌,喜茶的加盟费用最低为38.8万元,古茗为33万元,茶百道为26.2万元,蜜雪冰城为37万元,沪上阿姨为26.2万元,此外,喜茶主推50平方米和80平方米两种店型,古茗和沪上阿姨的最小店型为25平方米,茶百道为30平方米,蜜雪冰城则为20平方米。相比之下,难以吸引加盟商。

且大店模式意味着利润的大头都得交给房租,在选址上,比起小店选择面更窄、难度更大。房租太贵、加盟费太高,在加盟商的争夺战中,奈雪难有赢面。

今年2月,奈雪调整加盟策略,门店面积降至40平方米,单个加盟店投资金额调整至58万元,仍高于新式茶饮行业平均30-40万的加盟成本。

从上文财报披露的加盟数据来看,对加盟商的吸引力仍显不足。

一位奈雪加盟商向媒体透露,“58万的加盟调整其实优先向已有加盟商内部开放,但那时候首批加盟商里面赚到钱的并不多,很多人参与意愿不强,最终向外开放。根据他的测算,他经营的100多平米的奈雪门店,预计三年才能回本。”

奈雪也在积极自救。

奈雪联合创始人彭心曾在业绩会上披露,奈雪正在测试新店型,将回归“茶饮+欧包”模式,第三代店型既兼顾了为消费者提供现烤烘焙产品,又简化了流程,“伙伴是不需要从和面粉开始的。”

此前奈雪的茶在传统店型基础上推出了更为精简的Pro店模式,它最大的变化是撤掉了烘焙厨房,转为售卖由中央厨房供应的烘焙产品,店员仅需在门店内加热就能上架售卖。

然而,近日有消息传出,行业黑马霸王茶姬4.0门店即将开出,也要上线烘焙产品。

有网友拍摄了霸王茶姬4.0图片,吧台上多了一个透明展示柜,后方还放置了烤箱,不难猜测是要上线贝果+糕点。据说店内烘焙产品线也是冷链+加热的形式。

尽管霸王茶姬烘焙类产品暂未上线,但似乎已能预想到,同样是“烘焙+第三空间”模式,奈雪回归“一茶一包”无疑又遇上了劲敌。

此外,在门店扩张上,奈雪正变得小心翼翼。

奈雪高层已经意识到盲目下沉有悖其“高质量、高品质”的产品定位,诚如奈雪联合创始人赵林所言:“开一家店成一家店稳步发展,可能才是我们真正的核心。”

面对国内市场消费疲软、竞争加剧以及消费者习惯变化的三重压力,奈雪加大了对海外市场的投入力度。

2023年,奈雪重启出海计划。继泰国首店之后,2024年7月新加坡首店正式开张,扩大了其在东南亚地区的影响力。据说奈雪还将在英美等海外市场开设首店,进一步拓展其国际版图。

然而,海外市场同样充满挑战与风险。

相对于其他新茶饮品牌,奈雪出海的战略步伐慢了许多。以蜜雪冰城为例,截至今年7月,其海外门店数量已接近4000家,遍布越南、印尼、新加坡、泰国、韩国、日本、澳大利亚等多个国家。

不少新茶饮品牌在东南亚站稳脚跟后,开始向其他地区扩张。例如,甜啦啦继全面开发东南亚市场后,计划在2025年进军北美和欧洲。而喜茶也早已在英国、澳大利亚、加拿大、美国、日本、韩国等国家和地区积极布局。

在出海这条道路上,如何向市场讲述与众不同的“新故事”,并搭建起相应的赢利模型,或许是奈雪需要面临的新问题。

编辑 · 陈尘排版· WEE

主编 ·涂涂

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

数据显示,奈雪的茶上半年收入25.44亿元,同比下跌1.9%;经调整净亏损约4.38亿元,上年同期盈利7020万元。

9月20日,霸王茶姬马来西亚首批全新旗舰空间正式开业,该品牌于2019年入驻马来西亚,已在当地组建了专业团队,目前门店总数已突破130家。

赢商网账号登录

赢商网账号登录

未登录

未登录