日前,戴德梁行发布第二季度厦门写字楼与零售市场概况,对厦门房地产市场特点进行了全方位、深层次的解读,并对厦门2018年下半年楼市发展进行了预判。

优质购物中心平均租金环比微涨1.2%

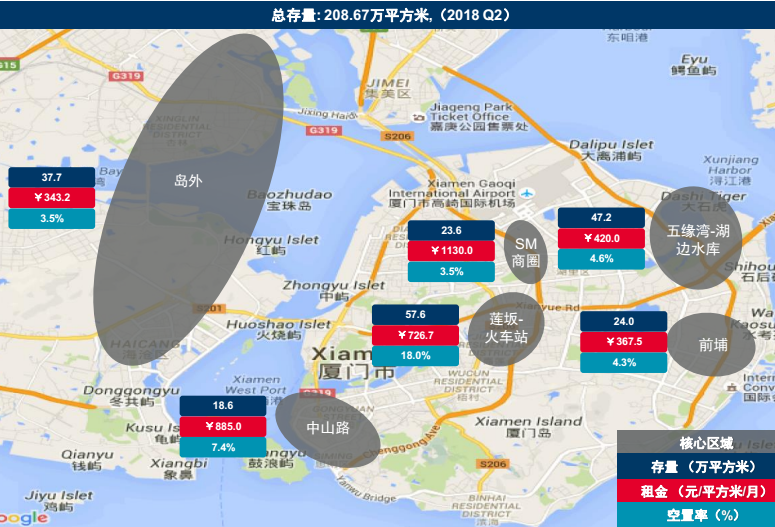

第二季度,位于五缘湾-湖边水库商圈的美岁城入市,带来6万㎡的新增供应,厦门全市优质购物中心存量增至208.7万㎡。数据显示,伴随着新增供应的入市及部分项目改造的启幕,厦门优质购物中心平均租金环比微涨1.2%至568.9元/平方米/月,而优质零售市场空置率也略有提升,微涨至8.2%,净吸纳量达5.28万㎡。

图片来源:戴德梁行研究部

在SM商圈、莲坂-火车站商圈、中山路商圈、五缘湾-湖边水库、前埔及岛外几大核心区域中,从商业存量上分析,莲坂-火车站商圈以57.6万㎡居首;五缘湾-湖边水库区域以47.2万㎡位列第二。

从租金方面分析,SM商圈平均租金最高,达1130.0元/平方米/月;中山路商圈以885.0元/平方米/月紧随其后;莲坂-火车站商圈位列第三,达736.7元/平方米/月;其他三大核心区域均在500元/平方米/月以下。

从空置率上分析,莲坂-火车站商圈以18.0%的空置率居首;中山路空置率为7.4%;五缘湾-湖边水库区域及前埔区域空置率分别为4.6%和4.3%;SM商圈和岛外区域空置率并列最低,为3.5%。

下半年新增近32万㎡商业体量

2018年下半年,备受瞩目的华润万象城、宝龙一城、王府井奥莱生活广场等中高端商业综合体将陆续交付,除为本地零售市场带来近32万㎡的新增供应外,必将为厦门乃至福建零售市场带来新品牌,引入新理念,树立新标杆。

从行业上看,新入驻的品牌仍延续以时尚餐饮为主,儿童业态为辅的趋势。此外,中高端零售品牌对厦门零售市场的关注度也伴随着高品质商业供应量的增加而提升。

报告指出,经过几年发展,岛外商业在入住人口增多及交通可达性提升后,获得了更高的市场关注及品牌青睐。未来几年,岛外商业体将逐渐从社区购物中心升级为区域性综合体乃至目的性消费综合体。

甲级写字楼空置率下降至18.96%

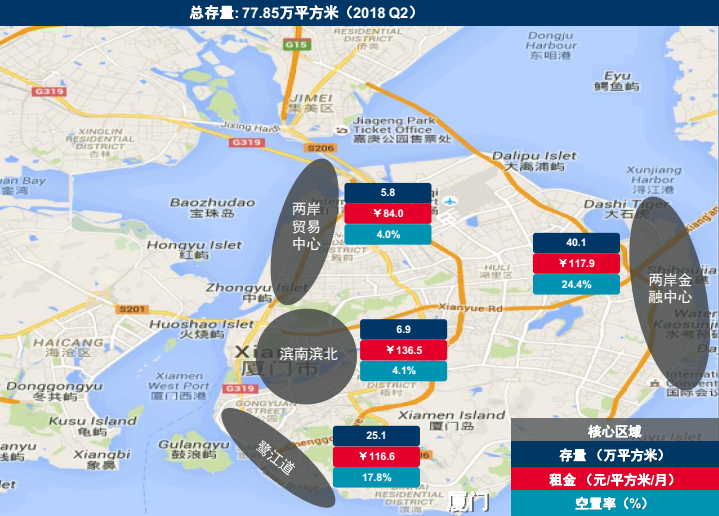

第二季度,因预计入伙的项目受工程进度影响并未达到交付条件,厦门甲级写字楼总存量维持在77.85万㎡。但在市场成交方面却较为活跃,数据显示,本季度全市甲级写字楼空置率下降至18.96%,吸纳量录得9.48万㎡。

分区来看,位于东部的两岸金融中心表现最为抢眼,第二季度空置率下降至24.4%,业务扩张成为其最主要的办公成交动因。另一方面,活跃的需求也带动了租金的小幅上升,数据显示,第二季度两岸金融中心为117.9元/平方米/月。

比较而言,位于西部的鹭江道CBD、滨南滨北及两岸贸易中心片区,则表现平平。尽管鹭江道上各项目仍凭其地理优势吸引了不少金融企业及专业服务机构,带动空置率下降。但纵观三大商务区租金,均受需求流出、楼宇老化、项目竞争等因素影响,出现不同程度的下降。受其影响,厦门甲级写字楼第二季度平均租金较上季度下降1.2%至116.6元/平方米/月。

图片来源:戴德梁行研究部

报告同时指出,2018下半年,厦门甲级写字楼市场将进入密集供应期。预计两岸金融中心片区将供应近24万㎡的甲级写字楼,东部新兴商务区总体量将超过细胞传统商务区。

在互联网及金融产业的刺激下,甲级写字楼市场需求量将保持活跃。供应的放大,特别是随着位于岛外海沧及集美两区项目的入市,在重整厦门上午办公格局的同时,亦将拉低全市租金水平,并推动空置率相机提高。

资料来源:戴德梁行

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

本周要闻包括:福州万象城购物中心部分动工开建;福清亚商·奥特莱斯开街;泉州安溪万达广场开业等。

11月19日,厦门土地市场成功出让湖里2019P01地块和翔安2019XP01地块,中骏、金地各夺一地,共吸金68.34亿元。

福州厦门等地商场在暑假期间挖掘儿童经济时,在营销上偏重于富含创意性和趣味性的体验式活动,同时,儿童教育培训业态也迎来“入学”高峰期

最新的《财富》世界500强排行榜发布。其中,厦门建发集团位列榜单第488位,厦门国贸控股集团有限公司位列榜单第494位。

赢商网账号登录

赢商网账号登录

未登录

未登录