餐饮老板内参(ID:cylbnc)超过100万餐饮老板的每日经营读物。

星巴克推出外卖业务,这将直接影响咖啡外卖市场,特别是它的主要挑战者——瑞幸咖啡。目前,后者还没打算盈利,会继续烧钱。

此前,咖啡外卖一直是星巴克没有涉足的业务。恰恰就在星巴克没有进入的空白市场,先有连咖啡代购星巴克崛起,后有瑞幸咖啡直接挑战。

特别是7月11日,瑞幸咖啡宣布完成A轮2亿美元融资,投后估值10亿美元。

星巴克不能再淡定了。星巴克加入咖啡外卖战团,首先被冲击的,就是瑞幸咖啡,这也意味着,瑞幸咖啡挑战星巴克进入第二阶段......

第一阶段

瑞幸咖啡挑战成功 半年布局600多家店

成大陆第二大咖啡品牌

瑞幸咖啡已经成为时尚生活的一部分。

小蓝杯、白唇鹿……自今年年初起,演员汤唯、张震携手代言的新锐咖啡品牌——luckin coffee瑞幸咖啡风起云涌般出现在各大商圈写字楼的电梯、茶水间里。随着咖啡快闪店、北京电影节、甜品节等超级话题不断发酵,luckin coffee迅速风靡全国,成为人手一杯的“网蓝咖啡”。

这个于去年年末成立的咖啡品牌,短短6个月内就在中国开设了660多家分店。

虽然不及星巴克的3000多家门店,但这个新兴品牌已超越了英国的咖世家(Costa Coffee),成为中国门店第二多的咖啡品牌。后者在中国经营10年后,仅有420家门店。

自2018年1月起在北京、上海等13个城市进行的试运营,截止到5月8日,luckin coffee累计完成订单约300万份,销售咖啡约500万杯,服务用户130多万人。

而瑞幸咖啡多外卖发力,挑战星巴克的举动,从最初的噱头,也陆续变成了现实。星巴克要做外卖,就是瑞幸咖啡挑战成功的最好证明。

新型消费者和星巴克死忠粉的对立

事实上,从消费者来说,消费群体正在分裂成两部分,即新兴消费者和星巴克的死忠粉。

高盛(Goldman Sachs)分析师写道,瑞幸咖啡正在“通过补贴和广告来积极投资于客户获取和做大规模,并将自己定位为一个颠覆者——以更低价格和更大便利提供咖啡体验。它还紧紧聚焦于年轻的办公室职员。”

从公司成长周期来说,瑞幸咖啡也到了一个从拼规模到拼运营能力的关口。

瑞幸咖啡第一个阶段任务——布局,已经完成。

在瑞幸咖啡挑战星巴克时,微信朋友圈里分裂成两派。三分之一支持瑞幸咖啡的认为,外卖便捷,而三分之二支持星巴克的,认为产品、环境,还有习惯等综合因素,都爱着星巴克,口口声声“支持星爸爸”。

我问过一个星巴克死忠粉,为何如此偏爱?他说,在他的意识里,咖啡=星巴克,约人小聚,下午茶什么,全都是选择星巴克,“习惯了!”

第二阶段

陷入持久战

没有盈利时间表 还要继续烧钱?

瑞幸咖啡A轮融资,获得了资本市场的认可。此次融资来自于四家知名机构,其中包括全球最大的私募股权投资公司之一的新加坡政府投资公司(GIC)。

在完成A轮2亿美元融资后,瑞幸咖啡不缺钱,但是不能再烧钱。如何赢得消费者的认同,需要耐心。

最关键的,是瑞幸咖啡自身的发展,决定了需要这种耐心。

理由有三点:

瑞幸咖啡的规模已经达到660家。

这个规模已经达到了公司组织结构和组织力匹配度的极点。这个规模,决定企业成长的力量不是钱,而是管理能力。

虽然咖啡行业在品类上有独特性,但是人性的复杂度却是一样的,而且管理半径的衰减也是一样的。

瑞幸咖啡在补贴之后,如何保持消费者持续的复购率,是核心问题。

否则,无法盈利的话,规模再大,也是一盘散沙。更要命的是,如果单点不盈利,如何做到整体盈利?

挑战星巴克,急不得。

星巴克不是一个腐朽、老化的品牌,仍然在巅峰状态。因此,要打败星巴克需要一个长期的积累,瑞幸咖啡的市场价值是确立自己的江湖地位。

综合上面的三点,对瑞幸咖啡来说,第一阶段是规模,要快;第二阶段是稳健,要慢。

但是,从瑞幸咖啡创始人的言语中,仍然试图延续高举高打的快节奏。

据称,瑞幸咖啡本轮融资将主要用于产品研发、科技创新和业务拓展。而瑞幸咖啡创始人兼CEO钱治亚在接受媒体采访时表示,公司没有设定盈利的时间表,也做好了长期亏损的准备。

这样看来,首杯免费、买二赠一、买五赠五等促销烧钱模式还会持续很长一段时间。

不盈利的危险:补贴不完全适合餐饮业

对消费者来说,烧钱是一个大好事。

但对于瑞幸咖啡来说,在我看来,这是一个危险的信息。660家店的规模,还不考虑盈利,规模越大越危险,原因有以下四点。

首先,不赢利,意味着终端运营能力不行。因为最终和星巴克PK的持续战斗力不是来自资本,而是终端的运营能力。

其次,打车补贴那一套并"不完全"适合餐饮业。

打车软件的竞争,属于轻资产。车和人,都不是打车软件公司的,只是外挂;但是瑞幸咖啡在扩展城市时,不仅要重金开店,还要投入大批人力。

这意味着,当门店越多,人力资源管理难度就越大;运营效率可能会越低,管理成本就越高。

第三,瑞幸咖啡和星巴克,两者实力太悬殊。星巴克对市场多年的教育,不可能被瑞幸咖啡一夜洗脑。

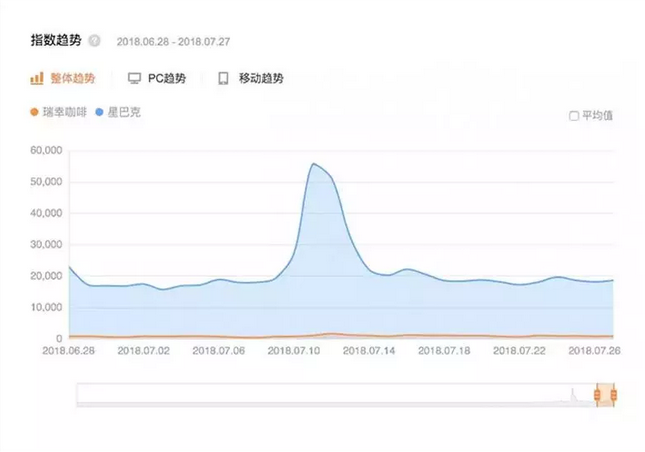

第一张图,单看近一个月的活跃度,瑞幸咖啡还是可以的;第二张图,一对比,瑞幸直接被秒杀了。

△数据来源于搜狗指数

星巴克在中国被视为高端市场品牌,目前在中国咖啡连锁店市场占据80%的份额,高于2012年的60%,并正以每年500家的速度开设门店。

其强有力的品牌运作意味着房地产开发商青睐它,愿意把最好的位置留给它。而瑞幸咖啡目前才660家店。

第四点,瑞幸咖啡要通过提升复购率,提升盈利能力,为持久战创造耐力。

瑞幸咖啡“挑战”星巴克注定是一场持久战。

星巴克自身没有战略上的失误,仍然具有强大的运营系统,并且每年仍然以新开500家店的速度增长。在整个市场的占有率,也从60%增长到80%。

星巴克光环仍然耀眼。进入中国二十多年,星巴克培养了一批死忠粉。

星巴克的竞争维度已经是企业文化竞争,代表一种生活方式。在道哥“段位竞争”的分析工具中,星巴克处在最顶端。

从星巴克的死忠粉批评瑞幸咖啡的评论中,可以明显地看出一种共性,就是把星巴克认为是调性。

猜想一下

瑞幸咖啡的战略会怎样改变

对现在的瑞幸咖啡来说,最好的竞争策略不是在全国拼规模,而是在局部市场打歼灭战。与其伤其十指,不如断其一指。

在这方面,瑞幸咖啡应当向巴奴毛肚火锅学习。

巴奴挑战海底捞时,分别在无锡和郑州两个市场,采用蜂巢式布局,打出了品牌的势能。同样,瑞幸咖啡也需要在局部市场打出品牌势能,然后把光环带到其它区域。

同时,瑞幸咖啡如果不能提升盈利能力,烧钱的方式不会做到持续发展,结局很可能是,牺牲自我,受益他人。

就在最近,我听说,瑞幸咖啡一挑战星巴克,结果让“连咖啡”实现了盈利,还把“连咖啡”的市场估值又做大了。

那么,瑞幸咖啡第二阶段应该如何打持久战?

第二个阶段的主要任务有两个:对内是提升经营能力而不是继续扩大规模;对外是建立消费者口碑和行业口碑,用价值主张来攻打星巴克,而不是用产品PK。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

增收不增利的瑞幸咖啡今年Q1运营亏损6510万元,运营利润率为-1%,而2023年同期运营利润则为6.784亿元,运营利润率为15.3%。

瑞幸Q1多项成本项的增速均高于净收入的增速,导致单店利润空间下降,门店运营利润率从23Q1的25.2%直线下降至24Q1的7%,瑞幸重现亏损。

除了精品连锁业态,无论是星巴克、天美等场景经济加持的大店,还是瑞幸、库迪、幸运咖等自提小店,产品和服务都是重中之重。

这家诞生于2017年的新茶饮品牌,摸着茶颜悦色过河,又厚着脸皮借势营销Dior,再次被传赴美IPO,是否会同“雪王”一般折戟?

蜜雪冰城,3月开店326家,4月开店787家,环比新开门店数增长超两倍。第二名为古茗,4月新开门店244家。

赢商网账号登录

赢商网账号登录

未登录

未登录