核心导读:

1.开店潮和关店潮齐现,饮品市场有多大蓝海市场?

2.以茶饮和咖啡为代表,过去的2018年发生了怎样的变化?

3.市场快速增长背后,山寨、炒作现象仍时有发生。

12月30日,长沙国金中心,奈雪的茶第二家“奈雪的礼物”门店如期开门营业,这是他们第二家礼物店,也是2018年的“收官之作”。奈雪在过去一年扩张凶猛,他们新进入了12个城市,并陆续开出120家门店,总门店数突破150家。也就是说,过去一年开的新店,是其创立前三年门店总数的四倍之多。

奈雪并非个例。在这之前的圣诞节,瑞幸咖啡在上海新世界大丸百货,刚刚完成了他们第2000家直营店的开业,这让他们成为中国第二大咖啡连锁品牌。时间如果再往前移一天,一千公里外的新城市广场,喜茶香港地区首家门店的店员们,正鼓掌欢迎从长洲早早赶来的店里的首位客人。

除此之外,奈雪和喜茶,也在2018年共同迈出出海的第一步,也许是出于保险起见,他们不约而同地将目光投向了华人较多的新加坡市场。

一边是蒙眼扩张,一边是筹划出海,刚刚过去的这一年,以咖啡和新式茶饮为代表的饮品市场,发展可谓迅速。根据美团点评近期发布的一份行业报告显示,截止到2018年三季度,中国现制茶饮门店数达到41万家,一年内陡增74%。

相较之下,现磨咖啡市场要小众不少,仍处于市场培育期。一份粗略的数据显示,现磨咖啡目前仅占到中国咖啡消费的16%。而在全球市场,这一比例则超过87%。不过巨大的反差背后,孕育着巨大想象空间,资本也为之躁动不已:过去一年,瑞幸咖啡先后完成两轮累计4亿美元融资,估值已达22亿美元。其竞争对手之一、咖啡外卖品牌连咖啡,则在去年3月宣布完成1.58亿元B+融资。

在过去的2018年,饮品市场的新品牌们,迎来了属于他们的黄金一年。本文将主要以茶饮和咖啡两大赛道为例,回顾过去这一年发生的巨幅变化,以及探讨背后可能的形成原因。

1、逆势扩张:咖啡与茶饮玩家讲述新故事

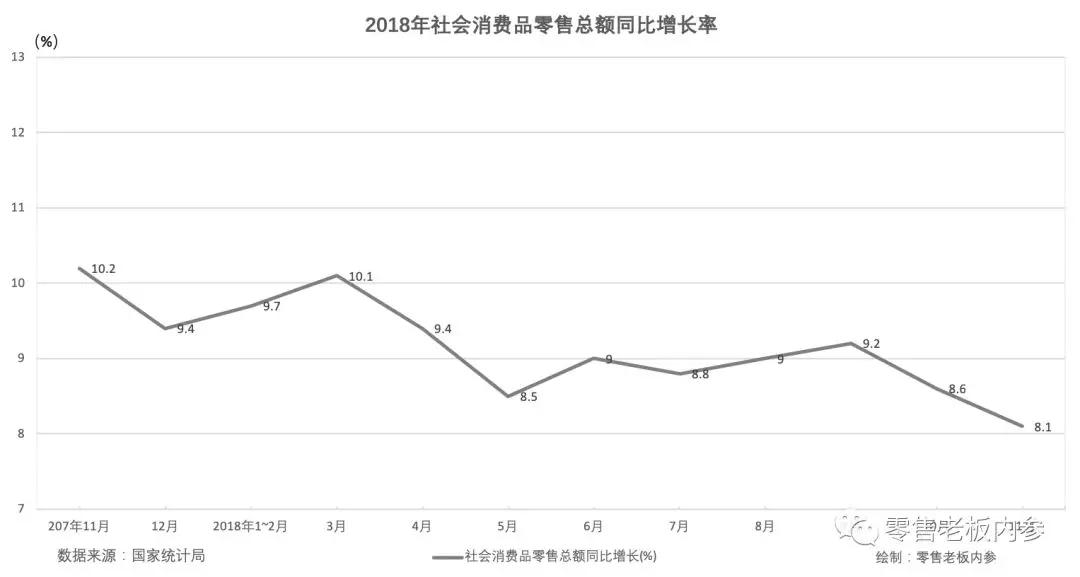

饮品细分市场的繁荣,是建立在社会消费品零售总额增速放缓的背景下。

根据国家统计局数据,2018年1-11月份,社会消费品零售总额为345093亿元,同比增长9.1%。其中11月份,社会消费品零售总额35260亿元,同比增长8.1%;餐饮业则超出整体水平。1-11月份,餐饮收入38294亿元,同比增长9.5%;11月份,餐饮收入4525亿元,同比增长8.6%。

餐饮产业的重要性日益凸显,并且从结构来看,“两头小、中间大”的大众化消费趋势日益明显,饮品市场整体走势同样延续这一特点,低价格升级、强品牌升级,是当下新品牌们主要发展方向。

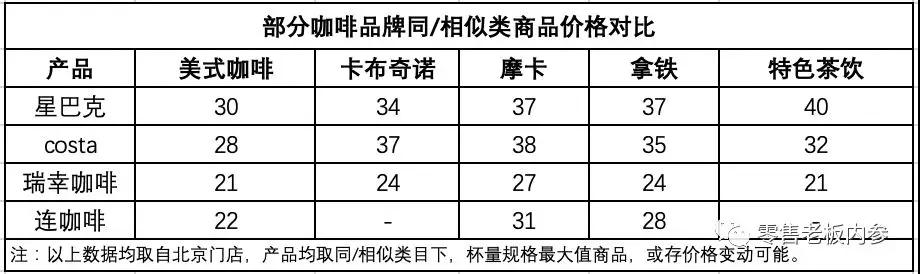

低价格升级并非保持原价格带,恰恰相反,价格的明显差别,可能是消费者关于新旧品牌差异化最直观的感触。以加盟为主的一点点、coco都可,与纯直营模式的喜茶、奈雪的茶等新式茶饮品牌,在价格上有着显著的差异。以北京地区门店价格为例,《零售老板内参》经粗略统计发现,一点点与coco都可的平均一杯约在15元左右,而喜茶、奈雪的茶则在25元左右。

咖啡赛道情况相似,传统咖啡品牌与新品牌处于不同的价格带。以美式咖啡、摩卡两款咖啡为例,星巴克超大杯价格分别为30元、37元,costa价格与之接近,对应大杯价格分别为28元、38元;瑞幸咖啡对应价格为21元、27元,咖啡外卖品牌连咖啡与前者相似,对应价格分别为22元、31元。

如果不考虑其他因素,从台式奶茶到新茶饮,商品价格明显上调;而咖啡赛道则呈现相反趋势,低价格已经成为咖啡新品牌们的杀手锏。

这也与这两个赛道的行业现状有直接关系:根据艾媒咨询数据显示,2018年中国新中式茶饮市场规模超900亿元,市场正处于高速增长期,但由于进入门槛低,产品同质化严重,现制茶饮市场竞争十分惨烈。

联合利华饮食策划茶公司总监杨顺日前在一场饮品行业大会上透露的数据显示:2018年第二季度跟2017年第二季度相比,一线城市茶饮店的关店率为开店率的两倍,高达55%;而二线城市,关店率也略高于开店率,一二线城市截至2018第二季度门店总数同比均在下降。

现磨咖啡市场整体集中度较低。根据Jingdata数据显示,中国目前有大约10万家咖啡馆,其中九成为门店数不超过1家的非连锁咖啡品牌。但如果从营收衡量市场集中度,咖啡馆行业CRB可达84.4%,其中仅星巴克一家,市场份额便占据51%。

这种市场格局本质的区别,决定了茶饮和咖啡两大饮品分支的个性打法:更低集中度的茶饮市场,新品牌有更多可供发掘的机会空间。而较高营收集中度的咖啡市场,寻找新的盈利增长点的前提是,是否能在传统商业模式上进行创新和改造。

2、2018竞争白热化:全国化扩张,抢夺线上新市场

茶饮和咖啡赛道的演进有很多相通之处。至少在开店这件事上,新品牌们有着一致的共识:在奈雪疯狂开出120家门店同时,喜茶的全国扩张也在同步进行。

《零售老板内参》(微信ID:lslb168)获悉,在2018年,喜茶新进入了15座城市,门店数增加约70家,相较年初实现翻倍。主要以新一线城市为主,目前已覆盖中国大陆和香港、新加坡的25座城市,一线/新一线城市覆盖率达90%。

瑞幸咖啡过去一年累计开出2073家店,并且其中约3/4的店均在下半年开出,扩张提速明显,并且咖啡自提比例也从4月份的35%,上升至年底的61%。此外他们预计,2019年将再次新开2500家店。

主打咖啡外卖和拼团模式的连咖啡,此前一直将重心放在以微信服务号和小程序为主的线上渠道,但在2018年底,他们突然将重心转向线下,宣布将到今年初,在北京、杭州等一线城市开出50~60家形象店。

不过这些新开的门店,与传统意义的饮品店有本质差异:喜茶、奈雪多开在一线城市核心商圈地面楼层,喜茶北京首店——三里屯黑金店,也是这个以潮牌为主的商圈里,开出的首家茶饮品牌门店。

除高租金成本外,门店硬件投入也有明显差异。奈雪过去一年开出的120家店里,除一百余家标准的“一年四季”主题门店店型外,还包括两家“奈雪的礼物”新店型,引入AI和人脸识别技术,同时开辟“礼物store”游戏区域。据悉,该类门店成本是传统奈雪门店的两倍,约在600万左右。

另一家新近获得过亿元Pre-A轮融资的茶饮品牌乐乐茶,《零售老板内参》此前报道时曾提到,其单店一次性投入同样在300万元左右,首家门店投入更是达500万元。

相比新饮品的“豪掷千金”,咖啡品牌们门店则简陋了一些。以瑞幸咖啡为例,其2018年开出的2000余家门店,超过九成为悠享店和快取店,集中在写字楼商厦等区域,以白领群体为主。这有一定的无奈成分,那些主流商业圈的核心商铺,正被以星巴克、costa、太平洋咖啡等为代表的传统咖啡连锁品牌牢牢占据。

线上增量市场是饮品“第二战场”,这主要体现在两个维度:一是以美团外卖、饿了么为代表的外卖增量市场,二是以微信小程序为代表的数字化市场。

或许是意识到中国消费市场的特殊性,以及面对愈加明显的外部压力,星巴克在2018年9月份正式接入饿了么渠道,同时在自有APP渠道测试外送服务。在外卖市场已经趋于成熟的今天,即使对比costa、太平洋咖啡、漫咖啡等同类传统品牌,星巴克的这一举措仍稍显迟钝。

而除合作顺丰提供配送服务,瑞幸咖啡还在年底宣布接入美团外卖。外卖市场两强之争背景下,瑞幸咖啡的这一“选边站”行为,更是让咖啡线上市场火药味十足。

小程序则是咖啡市场一匹新杀入的“黑马”。作为腾讯智慧零售的线上线下场景连接器,小程序在饮品市场目前正处于探索初期,不过已然初现展示出商业化潜力:

这主要分三类应用场景:一是打造免排队系统,实现自助点单,以喜茶、coco都可等为代表,以及友饮咖啡、;二是会员营销及打造周边商城,诸如星巴克、costa、奈雪的茶等;三是搭建完整的线上经营体系,尤以瑞幸咖啡、连咖啡表现明显。

值得一提的是,由于微信小程序本身开发成本低、用户基础大等前提优势,更轻模式的无人咖啡售卖机领域此前已有成熟应用,但由于场景本身局限性,小程序更多扮演支付流程的角色,营收增量空间有限。

不过总的来说,消费领域的渠道分化终归是一个不可逆的过程,在增量市场持续扩大的同时,品牌商们显然需要投入更多精力在新渠道建设上,无论是出于对巩固市场占有率的考虑,还是为打开新的市场空间。

3、市场爆火背后有隐忧:炒作、山寨何时休?

饮品市场的火爆背后,也不乏有注水的成分,雇人假排队等自我炒作现象仍然存在。此外,山寨品牌情况也在各地屡屡发生。

去年4月,瑞幸咖啡发布了《关于假冒我司商标及公司名称的声明》,称在微博、微信等社交平台出现有用户注册并冒充瑞幸咖啡加盟代理人身份进行活动。而在更早些时候,由于商标注册问题,在抖音迅速走红的“答案茶”也被大量仿冒,一时间真假难辨。

此外,在去年5月份,武汉一家“鲍师傅”糕点店被当地媒体曝出雇人排队丑闻,该店所有人北京易尚餐饮管理有限公司(以下简称“易尚餐饮”)在随后的致歉声明中予以承认,不过他们在声明中强调称,这仅是该店的行为,公司并未指导授权店管理人员采用此类办法营销。

而《零售老板内参》同样注意到,除鲍师傅商标外,易尚餐饮也申请注册了楽楽茶、脏脏包、金拱门等商标名称的使用权。

同样在5月份,瑞幸咖啡一纸诉讼状告星巴克涉嫌垄断,后者则在之后的回应中称“无意参与炒作”。截至目前,该事仍无新进展。而因产品抄袭问题,喜茶、奈雪两个创始人之间还在朋友圈“隔空对话”,尽管二人很快便选择“停火”,但还是在业内引起不小的骚动,甚至一度登上微博热搜。

这些来自外界的尖锐的声音,给饮品市场的2018年蒙上了一层阴影。而对于品牌商来说,除了关注外界的变化之外,人才梯队、标准化运营体系以及产品研发的能力,同样是一道亟待解决的难题。这对于立志于全国化复制,甚至出海的饮品品牌们来说,更是显得尤为重要。

2018年是饮品市场的黄金一年,但属于新品牌们的黄金时代,还远未来临。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

赢商网盘点部分咖啡连锁品牌2024年最新拓店计划和发展战略,发现千店/万店规模、加盟、下沉、价格战仍然是今年绕不开的话题。

瑞幸虽然全面盈利,但2023年四季度的利润对比去年同期有所回落。而其他品牌如幸运咖、Manner等因承压而有所收缩。

2月27日,库迪咖啡宣布全球门店达到7000家,位居全球第四;并于2月26日至5月31日期间开启“好咖啡全场9.9不限量”促销活动。

美国精品咖啡Reborn Coffee将进军中国市场,首家旗舰店将落地广州,预计开在“游客熙攘的中心历史街区”,后续会向上海、深圳等城扩张。

关键词:Reborn Coffee精品咖啡 2024年05月14日

谭仔国际2024财年收益为27.48亿港元,同比增长5.9%;溢利(撇除政府补贴)同比增加34.2%至1.17亿港元;香港以外地区经营亏损收窄52.5%。

赢商网账号登录

赢商网账号登录

未登录

未登录