火锅赛道一直是中国餐饮行业最大的细分赛道,头部火锅品牌的经营状况颇受市场关注。继海底捞发布半年报后,呷哺呷哺(需求面积:300-400平方米)也于8月30日发布2021中期业绩。

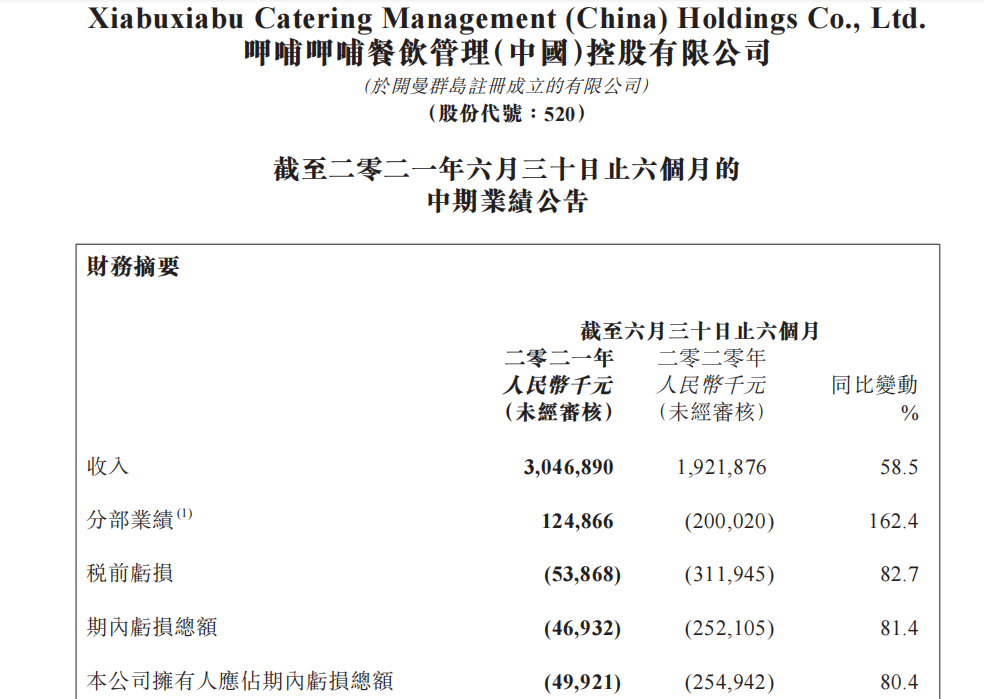

据呷哺呷哺中报显示,公司在2021年上半年实现营业收入30.47亿元,同比增长58.5%,期内公司净亏损由上年同期2.52亿元减至4693.2万元,亏损同比减少80.4%。呷哺呷哺表示,收入的增长主要由于集团门店扩张以及中央及各地政府更好地遏制了疫情所致。

与海底捞在净利上同比转亏为盈不同的是,呷哺呷哺虽然在亏损幅度上极大收窄,但依然无法实现盈利。

01、增收难增利,未来将关闭200家呷哺呷哺门店

在2021半年报发布之前的8月19日,呷哺呷哺创始人贺光启自今年5月重掌公司以来首次对外发声。

贺光启表示,集团计划今年关闭200家呷哺呷哺亏损门店。原因是“近几年呷哺呷哺走了不少弯路,包括选址、管理、定位等违背了呷哺呷哺作为大众消费为主的餐饮品牌的定位,因此决定今年不再拓展门店。”

除此之外,呷哺呷哺还将全面放弃同样处在亏损且定位模糊的in xiabuxiabu品牌和门店,一系列举措被媒体视为“断臂止血”。

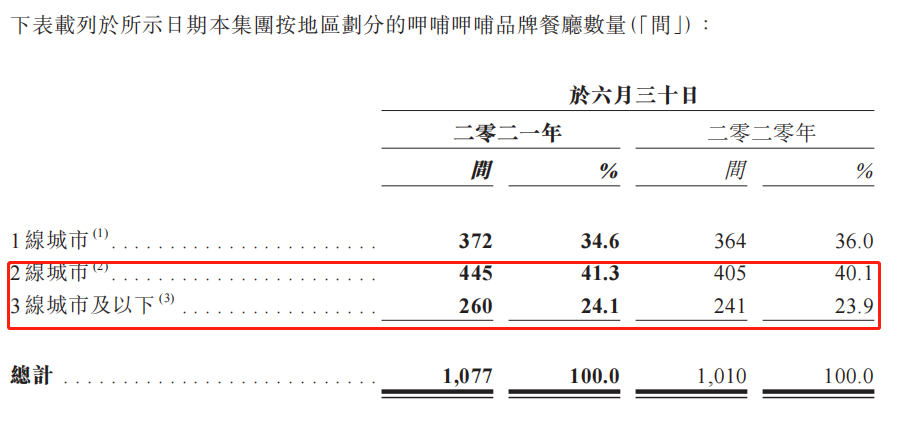

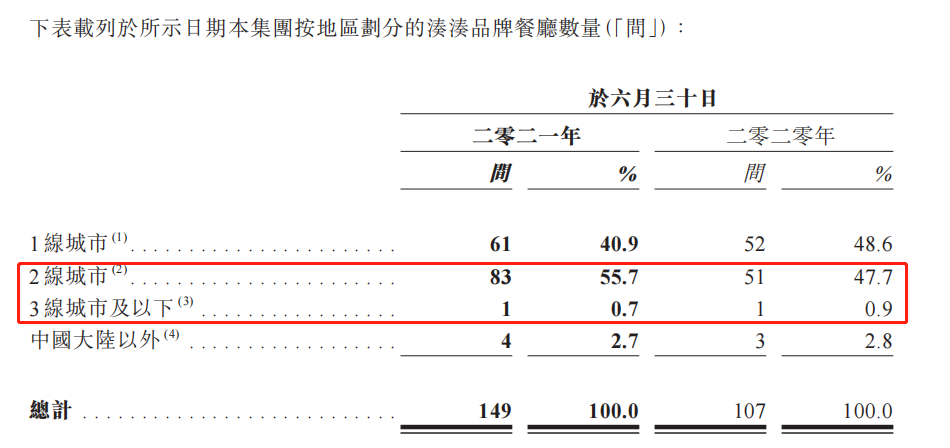

据呷哺呷哺中报显示,公司上半年新开40家呷哺呷哺品牌门店和9家凑凑品牌门店,因商业原因关闭了24家呷哺呷哺品牌门店。截至报告期内,集团在全国24个省市共经营1077间呷哺呷哺品牌门店;同时在全国21各省市以及香港地区共经营149间凑凑品牌门店。

呷哺呷哺品牌餐厅门店分布

湊湊品牌餐厅门店分布

在门店收入方面,呷哺呷哺品牌餐厅上半年产生的净收入达18.45亿元,与2020年同期的12.23亿元相较同比增长50.9%;翻台率由2020年的1.8增长至今年报告期内的2.3;此外,门店上半年人均消费为62.2元,相比于2020年同期有所降低,中报表示,降低的原因源于集团为吸引客流而进行更多的促销活动所致。

虽然近年来集团营收基本都在不断增长,但是净利润却在不断下降,陷入增长乏力的尴尬境地。

针对于此,在上半年经理管理层变动之后,贺光启重新掌权呷哺呷哺,试图挽回集团发展颓势。

除了将关闭200家呷哺呷哺亏损门店以及全面放弃in xiabuxiabu品牌和门店,集团首先就在近年来颇受争议的客单价持续走高问题上进行调整。贺光启表示,将继续走大众消费路线,客单价保持在60元以内。

与其恢复大众消费路线相对应的是,集团继续挖掘下沉市场空间。贺光启表示,集团将在二线、三线及以下城市持续布局呷哺呷哺门店,新一代门店仍以“单锅”和“吧台”为主,外卖、茶饮、麻辣烫品牌呷煮呷烫等将成为新增长点。

从财报也可以看出,呷哺呷哺品牌和湊湊品牌门店主要分布在一二线城市,但一线城市门店占比近年不断下降,二线、三线及以下城市的门店占比不断上升,下沉趋势较明显。中报显示,呷哺呷哺品牌门店二线、三线及以下城市的门店占比由2020年上半年的40.1%、23.9%增长至2021年上半年的41.3%、24.1%。湊湊品牌门店二、三线及以下城市的门店总占比由2020年上半年的48.6%增长至2021年上半年的56.4%。

02、第二主力持续爆发,湊湊销售占比连年提升

作为呷哺呷哺集团解决近年利润持续下降问题而开拓的新品牌,湊湊和in xiabuxiabu分别于2016年、2019年推出,前者主打“火锅+奶茶”,定位中高端客群,后者主打年轻消费人群。

然而,经过两年的市场检验,in xiabuxiabu发展并不如意,截至目前只在上海、北京、武汉一共开出三家门店。作为该品牌发起人的赵怡也因in xiabuxiabu的品牌表现未能达到董事会预期而被集团解职,该品牌以及门店也将全面退出市场。

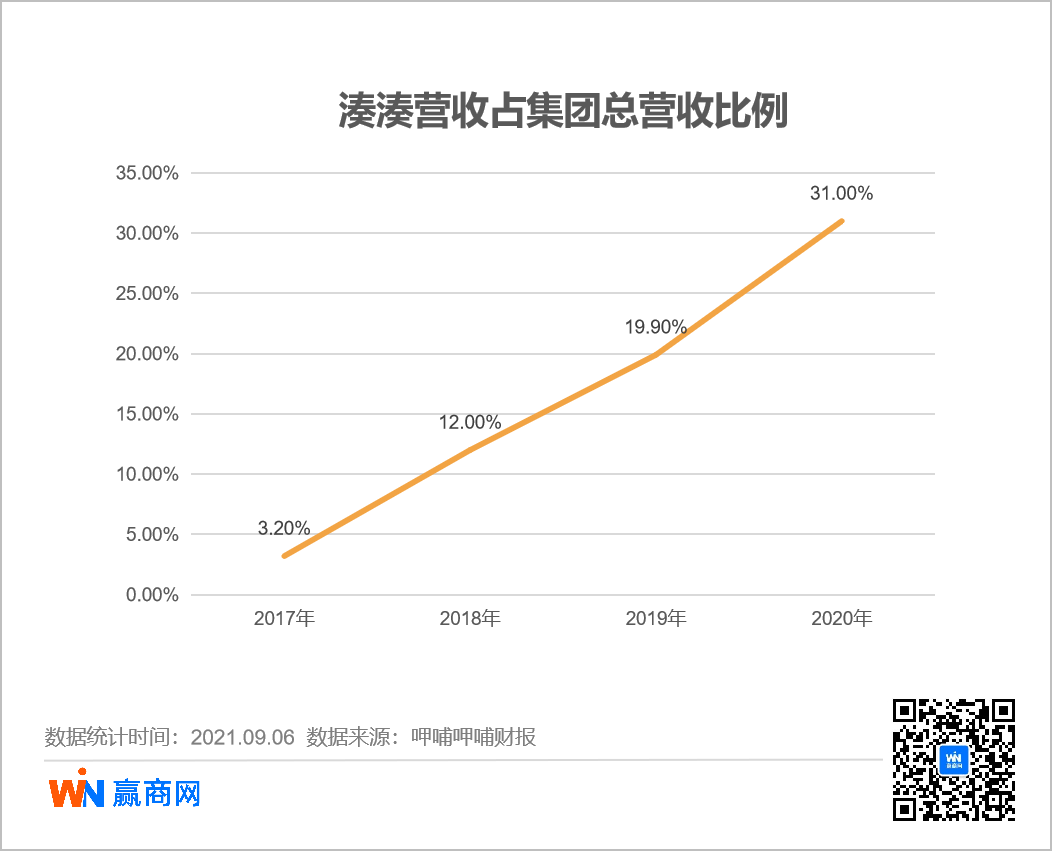

与in xiabuxiabu乏善可陈的表现相比,湊湊的发展势头却一路迅猛。从呷哺呷哺集团历年财报来看,湊湊自2017年以来每年营收占集团总收入的比例不断上升,由2017年的3.2%一路增长至2020年的31.0%,而在2021年上半年的营收占比达到37%,同时凑凑的净利润也在逐年增长。

除此之外,中报显示,湊湊上半年的净收入达到11.26亿元,相较于2020年同期的5.93亿元同比增长89.9%;翻台率由2020年同期的1.9增至2.6。

财报显示,湊湊品牌门店因中高端定位基本分布在一二线城市,据赢商网大数据显示,湊湊品牌门店进驻的商圈也偏向中高端。

虽然湊湊CEO因个人原因于年初辞职,但集团还是把未来发展重心放在湊湊品牌上。

中报透露,尽管2021年上半年挑战重重,凑凑品牌只开了9家新门店,往后呷哺呷哺集团将继续投入更多资源,布局其他新省份及城市,进一步扩大品牌份额。未来疫情缓和、国家间旅行禁令解除之时,集团将把该品牌进一步推向中国以外地区。

03、多管齐下,寻求“品牌自救”

面对线下门店增长乏力的窘境,呷哺呷哺发力线上销售渠道,通过加强数字化手段、进一步布局调料产品业务,丰富集团增长曲线。

中报显示,呷哺呷哺未来将借助微信系统扩充线上、线下会员体系,并做好各餐厅在线流量的运维,建立单店即社区营销中心的理念,提升餐厅端流量复购率。同时集团将加大力度加快扩张外送业务,增强“呷哺外送”的品牌认知度,为未来持续增长打好基础。中报显示,呷哺外送2021上半年收入达到1.87亿元。

随着“懒人经济”、“孤独经济”等新时代消费现象的持续火热,火锅方便食品也受到市场的喜爱,呷哺呷哺也进一步布局方便食品和火锅底料产品。

火锅底料和调味料作为行业中游市场,关乎火锅品牌的核心竞争力。呷哺呷哺也早在2016年就涉及火锅底料业务,今年上半年还和青岛日辰食品股份有限公司(调料生产商)成立合营公司,从事生产经营调料产品、火锅底料、即食及冷冻调理食品等业务。

未来,呷哺呷哺也会在调料产品业务上抢占市场份额,包括升级包装、口味,丰富产品线,也计划推出既便利、又优质的方便食品,满足更多不同顾客的需求;在传统渠道如大卖场、农贸市场、超市以外,拓展更多销售渠道,如电商平台、社区团购、区域O2O平台及社区生鲜店等;同时,借力直播,增加产品曝光量,多维度开展品牌建设。

除此之外,为应对员工成本的增加,呷哺呷哺将在管理模式和员工激励制度上做出改革,以提高经营效率和利润。

截至报告期内,呷哺呷哺集团员工总数为30087人,员工成本由2020上半年的6.36亿增至2021上半年的9.27亿元,同比增长45.6%。呷哺呷哺表示,员工成本上升主要源于很多餐厅于2021上半年可以恢复全时段营业。

管理模式上,呷哺呷哺将实行更加扁平化的管理,减少原管理模式的层级,实行更加高效的人员架构,让管理更直接,更有效率;同时采取以老带新的模式,指派经验丰富的营运管理人员,帮助各地方门店的营运人员,培养经营者高效思维、强化谈判技能等能力。

员工激励机制上,启动利润分红机制,统一营运人员的绩效考评机制,解决之前各级别人员考评项目不一的问题;同时重新调整之前的奖金方案,由原营业额达成计提奖金直接改为利润分红机制,以刺激人员的积极性,并能实现在各项成本上真正的管控进而取得更大经营利润。

图片来源:呷哺呷哺财报截图、品牌官微

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

呷哺呷哺集团上半年收入同比增加58.5%至30.47亿元,亏损同比大幅收窄80.4%至4992万元,新开设40间呷哺呷哺品牌餐厅、9间凑凑品牌餐厅。

贺光启向媒体透露,呷哺呷哺品牌部分门店存在严重选址错误,集团决定全年关闭200家呷哺呷哺亏损门店;此外,新品牌“呷哺X”计划明年推出。

4月16日,副品牌湊湊CEO张振纬离职,呷哺呷哺市值蒸发21亿港元;5月21日,CEO赵怡被解任,公司市值缩水19亿港元,贺光启上任能否扭转颓势?

赢商网账号登录

赢商网账号登录

未登录

未登录