来源/

文/张霏

编辑/李信

财务造假事件曝光一年多后,瑞幸咖啡不仅活了下来,还在逐步走上正轨。

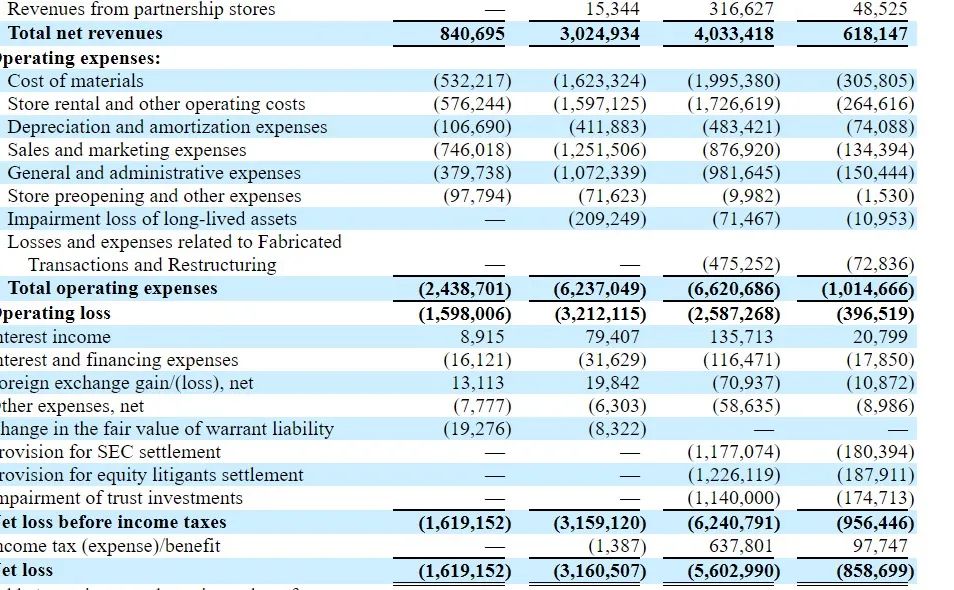

继今年6月份补交2019年年报,不到3个月后,瑞幸咖啡又向SEC提交了2020年年报,财报显示,2020年瑞幸实现收入40.34亿元,同比增长33.3%,去年新增了2430万交易用户。瑞幸至今还未实现整体盈利,2018年、2019年、2020年其净亏损分别为16.19亿、31.61亿和56.03亿元。

除财务数据外,瑞幸咖啡还在同一时间公布了其他两项关键重组新进展。

第一项是瑞幸咖啡与美国集体诉讼的原告代表签署了1.875亿美元(约合人民币12.1228亿元)的和解意向书,赔偿对象是自瑞幸上市起至2020年7月15日购买瑞幸股票并提出赔偿的投资者;第二项是瑞幸咖啡已向开曼法院正式提交了对可转债债权人的债务重组方案。

瑞幸咖啡公告,图源瑞幸咖啡官方微博

对于赔偿金额,深度科技研究院院长张孝荣在接受新浪科技采访时提到,和解金额对于国内公司而言的确很高,但这对于瑞幸咖啡而言,能够免除几十亿美金的赔偿金,已经是万幸。

事实上,这个赔偿金额确实远低于此前法律界人士的预估,因此,受上述赔偿与重组消息的影响,9月21日,瑞幸咖啡股价在美国粉单市场(场外交易市场)一度上涨近19%。截至当日收盘涨了3.44%,报价15.05美元/股,市值38亿美元。相较去年退市时1.38美元/股的股价,一年多之间,瑞幸股价暴涨十倍。

这家曾创下中国企业最快IPO纪录的咖啡“独角兽”曾因业绩造假22亿,在过去一年多中不仅被中国监管部门处以6100万人民币的巨额罚款,同时也被美国监管部门处罚1.8亿美元和解金,并结束了一年的美股上市旅程。此后瑞幸经历董事会大换血、陷入一系列诉讼中以及开启“自救”行动。

进入2021年后,瑞幸开始了一系列扩张动作, 先是开放瑞幸咖啡门店加盟渠道,而后宣布重启无人咖啡机“瑞划算”的招商。与此同时,新代言人、小蓝杯植入热门电视剧等营销动作等,均让市场对其关注度不减。

伴随着“复活”过程,资本市场也对瑞幸的关注也越发频繁。一位消费领域的二级市场投资人对连线Insight表示,其前段时间深入研究过瑞幸咖啡的商业模式,虽然瑞幸咖啡已在二级市场退市,但并不影响它将来可能是新消费领域的优质投资标的。

瑞幸重回资本机构视野的可能性,越来越高了。但需要注意的是,瑞幸咖啡与SEC、投资者的和解更进一步,并不意味着瑞幸彻底度过危机。和解协议还未落地,亏损还在继续,找钱之路也依然在探索,想要重回巅峰,瑞幸还有很长一段路要走。

瑞幸咖啡稳了吗?

经历了财务造假、退市、高管内斗、债务诉讼、申请破产重组之后,瑞幸咖啡通过“根本性的调整创新”,逐步让外界消除了对其商业模式可持续性以及经营能力的疑问。

6月30日,瑞幸咖啡补发了经审计的2019年年度财务报告,并表示将尽快发布2020年年度财务报告,逐渐恢复至正常财报披露进度。

三个月后的9月21日,瑞幸咖啡向SEC递交了包括经审计的财务报告在内的2020年年报。或许,通过拆解2018年到2020年连续三年财报,能看出瑞幸的自救举措。

在门店总量方面,瑞幸咖啡自营店经过短暂下跌后,开店速度几乎滞缓,加盟店却急速扩增。财报数据显示,从2018年到至今,瑞幸咖啡自营店数量分别为2073家、4507家、3929家和4030家。加盟店自2019年到2021年,数量分别为282家、874家和1293家。

2018年-2020年自营门店、加盟店数量,

图源瑞幸咖啡2020年年报

对于2020年上半年自营店的关店现象,瑞幸咖啡的官方解释是“进行正常的门店优化,对个别效益不好或客户覆盖重合的门店进行‘关停并转’”。

另外需要注意的一个时间节点是,2020年年报显示,瑞幸咖啡加盟店自2019年10月才开设,与其子品牌小鹿茶成立时间不谋而合。

这也意味着加盟店除了瑞幸咖啡加盟店,也包含小鹿茶门店,而小鹿茶在2020年下半年便更名为“瑞幸咖啡”,也停止了加盟。与此同时,瑞幸咖啡在2021年初推出新零售合作伙伴招募计划,宣布放开加盟。因此,加盟店才会扩增迅速。

在盈利方面,截止到2020年12月,瑞幸咖啡尚未实现整体盈利,这意味着其尚未实现收支平衡。

瑞幸咖啡的净收入在不断增长。从2018年到2020年,其净收入分别为8.4亿、30.25亿和40.34亿。增长的原因与产品均价上升、交易客户数量增加和爆款单品有关。

具体来看,自财务造假曝光后,瑞幸咖啡为了“保命”降低甚至取消了产品的折扣,于2020年5月终止了免费产品促销活动。

但瑞幸咖啡降低促销的举动并没有流失客户,反而交易客户数量在逐步攀升,至今累计交易客户达到7840万。

瑞幸咖啡的粉丝粘性也未明显下滑。根据瑞幸咖啡公布的运营数据,连线Insight计算出从2018年到2020年,每位瑞幸消费者每月平均消费饮品约3-4杯,相当于每周消费一杯饮品。如此分析,瑞幸咖啡的确拥有一群消费习惯稳定的忠实客户群体。

更关键的是,今年瑞幸咖啡厚乳系列和生椰系列两大爆款产品直接带动了整个销量大盘。厚乳系列自2020年9月份推出后,年内就售出3160万杯,占全年销售量20%;6月30日瑞幸咖啡官方宣布,生椰系列单月销量超1000万杯,刷新瑞幸新品销售记录。

瑞幸咖啡销量在不断上升,同时也伴随着成本的递增。

连线Insight注意到,产品原材料成本和门店租金一直在瑞幸咖啡经营成本中占比较大,两者几乎共占据着全部经营成本的半壁江山,并从2018年第一季度起便呈递增趋势。

也就是说,尽管净收入大幅增长,但门店租金和产品原材料的成本占比增度也随之提高,相应地,瑞幸咖啡也持续处于亏损。据瑞幸咖啡在2020年年报显示,自2018年至2020年,其净亏损分别为16.19亿、31.61亿和56.03亿元,三年累计亏损约103.88亿元。

2018年-2020年净亏损数额,

图源瑞幸咖啡2020年年报

尽管如此,瑞幸咖啡还是活了下来,并以相对较低的价格与股东达成和解。据财经网报道,知情人士认为:“1.875亿美元的金额,虽然是目前中国概股集体诉讼案件赔偿第二高。但远低于市场预测,2年半的解决时间也快于市场预期,以往的证券集体诉讼至少要三四年时间解决。”

不过,与股东集体诉讼的和解,须达成最终文件并获得开曼法院、美国法院的批准才可,因此瑞幸咖啡还不能高兴得太早。北京京师律师事务所合伙人律师魏剑啸向每日经济新闻表示,美国法院还会对和解协议进行审查。预计审查方向包括协议是否损害了股东利益,以及协议是否与涉及案件的美国各个州的法律相协调。

毫无疑问,瑞幸咖啡确实“复活”了,但不代表就“稳了”,它还需要向资本市场证明自己,以获取更多的资金发展。

瑞幸咖啡需要钱,

但它还会是资本的宠儿吗?

虽被迫退市,从美股转至粉单市场交易,但瑞幸咖啡并未被资本市场抛弃。

自发布2020年年报后,瑞幸咖啡股价相比较去年退市时的股价上涨了约10倍,截至发稿前瑞幸股价为16.15美元/股,回升至接近17美元/股的发行价水平。

瑞幸咖啡24日股价,图源老虎证券

较少人注意到,其实自退市后,瑞幸咖啡但凡发布有关业绩方面的公告,都会引起股价小涨。比如9月7日,瑞幸咖啡发布公告称公司重组计划已完成多个阶段目标后,第二天开盘后便涨超5%,报16.48美元/股,创下去年四月以来股价高点。

但粉单市场交易不透明,具有更大的风险,投资群体也更小。这意味着,瑞幸咖啡难以从公开的募资渠道获得稳定的融资。

瑞幸咖啡融资进度,图源企查查

至今亏损的瑞幸,靠的是老股东的支持。连线Insight曾在文章《老股东救瑞幸,各有各的算盘》中详细解读过。瑞幸最近一次融资是今年4月,宣布已和公司股东大钲资本及愉悦资本达成2.5亿美元融资协议,其中,大钲资本以2.4亿美元领投,愉悦资本跟投1000万美元。

而截至目前,瑞幸咖啡将为财务造假至少付出约4.285亿美元的代价,包括罚款、股东赔偿,不包括可转债。

去年9月,国家市场监管总局宣布对瑞幸咖啡2家境内运营主体、43家第三方公司一共处罚6100万元;同年12月,SEC(美国证券交易委员会)宣布与瑞幸就其财务造假事件达成和解,后者支付了一笔1.8亿美元(约合人民币11.6408亿元)的民事罚款。加之此次与股东和解,还需支付1.875亿美元(约合人民币12.1228亿元)。

但瑞幸咖啡的上次融资金额2.5亿美元远远不够,加之早在2021年年初,它便顶着美国监管部门和投资者的巨额债务的压力,加快了营销动作和门店扩张速度,种种动作都需要资金支持。逐年增加的亏损金额,也证明瑞幸咖啡急需要钱。

如今身负巨额债务、又无法自我造血的瑞幸,钱将从何处来?瑞幸还有可能成为资本的宠儿吗?

今年8月财联社报道,瑞幸咖啡正在寻求新一轮融资,星纳赫资本等是潜在参与者。随后被瑞幸咖啡否认“近期没有任何融资安排”。但连线Insight询问多位投资人后发现,关注瑞幸的投资者越来越多,且一二级市场投资人给出的观点也略有不同。

一级市场更多关注其存在的风险层面。一位风险投资机构人士认为,瑞幸咖啡在财务造假带来的连锁反应尚未完全消除,潜在风险无法预估。例如此次提出的股东和解还需要美国法院批准,赔偿1.875亿美元的成功率也并非100%,和解周期也可能需更长时间。在未彻底解决此事之前,一级投资者们大多会比较谨慎。

而二级市场投资人则主要关注瑞幸股价,而非是否考虑买入。一位二级市场投资人士对此表示:“机构投资者投资项目,需要以标的能够交易为前提。瑞幸咖啡退市后转到粉单市场,股票的流动性、交易方式等等均受限,机构不能买其产品,所以暂时没有跟踪的必要。但瑞幸股价近期表现较好,最高突破17美元,未来估值还有可能继续上涨。”

不论是一级市场还是二级市场,均十分关注瑞幸咖啡的商业模式和财务模型。据晚点LatePost报道,部分投资人认为,相比星巴克、Tims 咖啡、Manner,瑞幸咖啡的竞争优势在于其极致的成本控制和精细化的管理,即将跑通的单店盈利模型应用到公司整体。

或许也正是因此,让愉悦资本和大钲资本决定不放弃瑞幸。它们是瑞幸咖啡疯狂烧钱补贴背后最重要的资本推手,经历多次投资后,这两位老股东在公司地位不断上升。目前大钲资本拥有最多话语权,投票权为 45.2%,持股比例达 17.2%,是瑞幸咖啡的实际控制人。

需要了解的是,大钲资本和愉悦资本,此前是神州系“铁三角”的两大成员。大钲资本董事长黎辉、愉悦资本创始人刘二海都是陆正耀的长期资本支持者。他们从神州优车时期便开始合作,三者也深度参与瑞幸咖啡的发展、资本运作。

对于两大投资机构与陆正耀曾经的关系是否会影响新投资者入局这一问题,一位一级投资者表示,并不会产生较大影响。

如今瑞幸咖啡业务逐步好转,或许瑞幸咖啡能够拿到新一轮融资。能不能拿到新的融资,也决定了瑞幸未来的发展路线。

是勒紧裤腰带拼盈利,

还是重回快速扩张之路?

种种迹象显示,瑞幸咖啡目前希望通过盈利证明自身实力。

从2020年下半年开始,瑞幸咖啡门店战略就由原来的“快速扩张占领市场”调整为“精细化运营创造盈利”,各大区独立核算。看不到盈利希望的项目也逐一被砍。

据Tech星球报道,瑞幸咖啡已经在今年5月、6月,连续实现整体盈利,金额约数千万元。其中生椰拿铁等单品的大爆发,加速其盈利进程。今年1月7日,瑞幸咖啡员工收到的全员邮件中表明,截止11月,必须要有超过60%的自营门店实现门店层面盈利,计划整个2021年实现整体盈利。如今,瑞幸咖啡在财报里提到,至今已经实现六成门店盈利的目标。

为了缩减成本,实现盈利,瑞幸咖啡在今年内的自营门店数量增长缓慢,反而让加盟店急速扩张。2020年年报显示,截至2021年7月31日,瑞幸咖啡在中国拥有4030家自营店、1293家加盟店,这意味着,自营店距离去年年底只增加了101家,加盟店增加了419家。

让加盟店增速超过自营店,也是缺钱的瑞幸咖啡可以走的捷径。

与此前子品牌小鹿茶的策略相同,瑞幸咖啡此次同样喊出了“不收取加盟费”的口号。在收益政策上,采取返还毛利的形式。当商品收入扣掉原材料成本后,如果毛利不超过2万元,则100%返还给加盟商;毛利超过2万元后,以阶梯的形式返还一定比例的利润。

虽然瑞幸咖啡不收取加盟费,但设备的供应、店面装修、原材料、毛利分成等方面,都会成为瑞幸咖啡总部的收入来源。市场营销专家张栋伟也曾向新浪科技分析,瑞幸咖啡资金紧张,他们自己没钱做直营门店,只能按照开放加盟模式来守住市场份额。

勒紧裤腰带拼盈利,成为瑞幸咖啡当前的策略。

股权投资管理公司Stone Forest Capital合伙人李肇宇早年曾在接受36氪采访时提到,“瑞幸咖啡并非仅仅是财务造假,本质是商业模式的造假”,他的想法也代表了部分投资人的质疑。因此,若瑞幸咖啡解决盈利问题,或能重拾资本市场的信任。而对于瑞幸咖啡而言,这是最直接但挑战度最高的解决方案。

不过,如果瑞幸能够拿到足够的钱,不排除其将再次快速扩张。

目前,咖啡市场已经是一片红海,今年以来,咖啡赛道再度迎来新一轮融资热。今年6月,咖啡赛道融资次数就已接近去年一整年,大多数咖啡融资项目均集中在A轮前后,融资额主要在亿元左右。

其中,精品咖啡品牌Manner半年内连续获得3轮融资,融资额也最高,参与投资方为美团龙珠、字节跳动、淡马锡等知名投资机构,估值更是从84.5亿元飙升至162.5亿元。

Manner上半年融资三次,图源企查查

不只Manner,像M Stand、Seesaw等新品牌也成为资本争相抢夺的标的。这些获得资本加持的新玩家在诞生地占据一定市场份额后,开启全国性扩张步伐,都将是瑞幸咖啡的强劲对手。

因此,瑞幸如今的当务之急,依然是努力找钱,争夺更多的市场份额。

为了获得更多的资金,瑞幸咖啡的无人咖啡机“瑞即购”在今年3月再次启动招商。不过该业务一直处于亏损状态,重启后是否能探索出盈利模型尚未可知。

与此同时,近期瑞幸咖啡接连发布业绩报告,释放利好消息,或是想寻求新融资“输血”。

对于瑞幸而言,现阶段有好消息,但也完全无法放松,虎视眈眈的对手,尚未解决完的危机,都决定了它仍有一段艰难的路要走。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

对瑞幸“基本走出‘造假’阴影“的判断为时过早,比起营收层面的修复,瑞幸更需要证明在陆正耀被踢出局之后,这个新团队能被外界重新信任。

为了突破咖啡风味和形式的传统风格,鹰集咖啡搭建了味型实验室,将咖啡、茶、酒水等多种元素混合搭配,主打“精品咖啡的无边界特调拼配”。

因为大家都相信,中国咖啡市场势必要跑出几个知名品牌,他们或是遍地的全国连锁只做生意,或是赢得资本青睐走进二级市场。

中国邮政在上海淮海中路开了家咖啡店,该店已于9月17日对外试营业,店面面积只有5㎡,引入上海老字号品牌“乔家栅”新推的“乔咖啡”。

赢商网账号登录

赢商网账号登录

未登录

未登录