数据:Lulu、Sober

制图:Vincent Liu

作者:Lulu

(数据很多、篇幅很长,分成上、中、下三篇)

2021年,是国家正式设立“中国品牌日”的第五年,是消费赛道被资本密切关注的第三年,是疫情新常态后的第一年。

而在这一年,新消费正在经历“阵痛”。2021上半年,我们还在讨论以“创新”为核心的新品牌成长,下半年就已经开始讨论“新品牌如何活得更好、活得更久”。

可以肯定的是,新消费品牌的“爆红神话”已然不可再复制,生存难题已经到来。下半场,从爆品思维走向长期思维,已是每一个新消费品牌的必答题。

但下半年被疯狂热议的“投资热潮逐渐遇冷”,是真的吗?新消费不再被资本的热捧了吗?「新消费Daily」对2021年全年新消费品牌投融资事件进行了梳理,试图从中找到答案。

01

2021年新消费投融资概况

据「新消费Daily」不完全统计,2021年,新消费品牌共有842起投融资事件,共融资907.21亿元,其中有140轮融资未披露金额,预计2021年新消费投融资金额可达到千亿规模。(因与2020年数据统计范围不同,故不做整体对比)

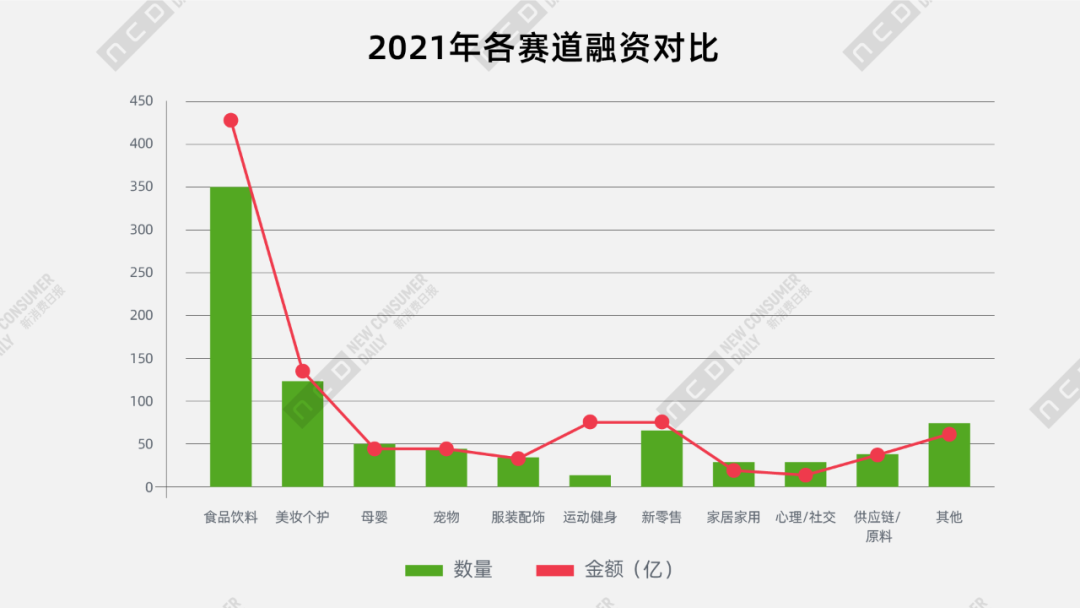

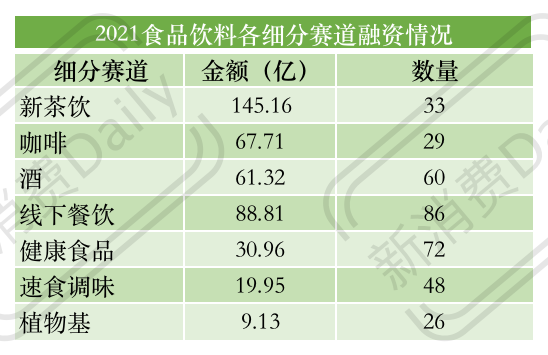

具体来看,在今年的842起投融资事件中,食品相关和美妆个护两大赛道依旧最受资本关注。其中,食品饮料赛道的融资金额几乎占到总金额的50%,2021年食品饮料赛道融资数量达354轮,融资总金额达423.04亿(70轮未披露金额)。

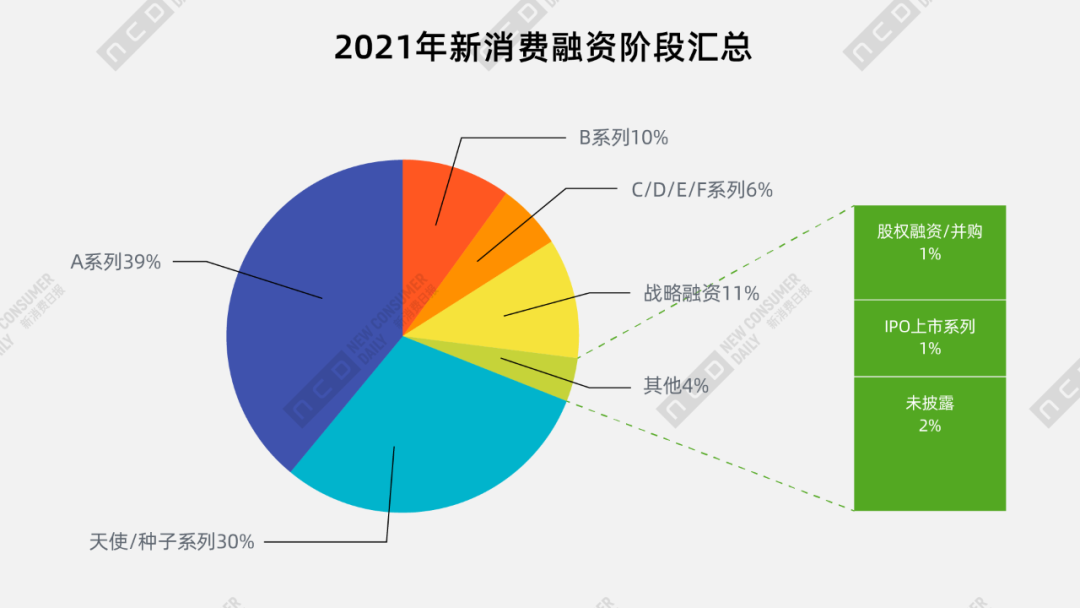

从融资轮次看,我们明显可以看到,资本市场对新消费的关注仍在早期阶段,初创期、成长期投资仍是主流,种子轮、天使轮等轮次的数量达到253起,占到总数的30%;居融资轮次数量第一名的A轮系列,也有329起,占比39%。

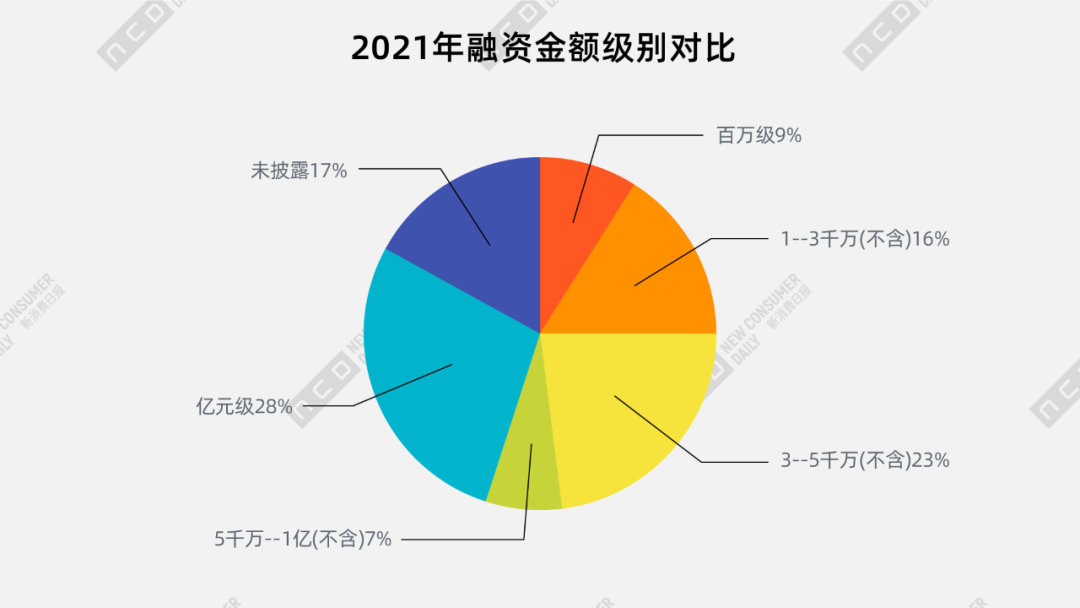

但会更偏爱成长期企业,B轮之后轮次数量看似不多,实际上,2021年的平均单笔融资金额在大幅提升。以融资金额层级来看,在702起已披露金额的项目中,百万级项目仅有73起,而亿元级项目成为数量第一,达到239起。

可见,资本更想看到抗风险能力更强,有长期价值的品牌。

从这个角度看,开篇的问题似乎有了第一个答案:资本并不是不热衷于新消费,而是将资金进一步向头部企业靠拢。当然早期项目的试水也必不可少,接下来的答案还需要在各个赛道的投资中去找。

由于数据过多,故而《2021年新消费投融资数据盘点》将分成上、中、下三篇进行。

上篇解读食品饮料赛道的数据亮点和潜力机会。

就食品饮料赛道而言,在其各大细分赛道中,融资数量排在首位的,无疑是今年无比火热的线下餐饮;从融资金额来看,新茶饮是当之无愧的第一。

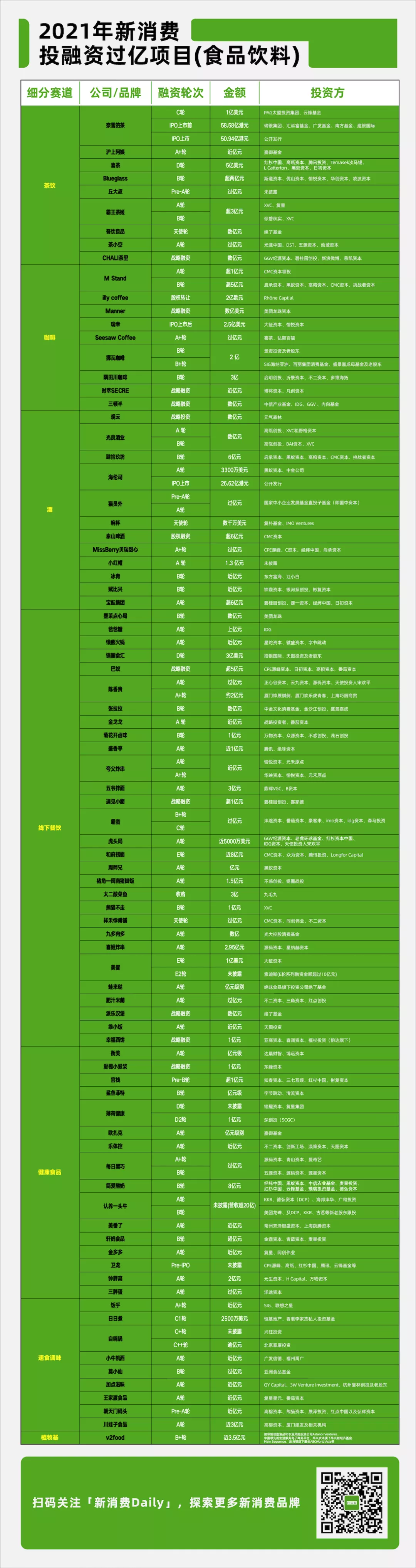

同时可以看到,在食品饮料赛道的融资过亿项目中,线下餐饮则以数量取胜,过亿项目达到33起。

另外很明显的是,多个项目斩获多轮融资,或超大额融资。如「奈雪的茶」从C轮、IPO上市前到IPO上市,三轮融资近百亿;「喜茶」D轮融资5亿美元(折合人民币近32亿),估值600亿元;意大利连锁咖啡品牌「illy coffee」融资2亿欧元(折合人民币近14.5亿);「瑞幸」在美股风波之后,今年仍获得2.5亿美元(折合人民币近16亿)融资;海伦司A轮+IPO上市拿下近24亿......还有线下餐饮品牌动不动就单店估值10亿等。

总之,从上亿项目来看,除线下餐饮外,其他细分赛道中,细分领域的头部项目自身研发能力及供应链能力更强,更容易获得资本的关注。而资本的加速投资又在加快了品牌的生长速度,催生出新的行业独角兽。

02

“早C晚A”,

午配奶茶

当下,“茶咖酒”三大赛道混战、融合,已经成为不可避免的风口之一。用“早C晚A,午配奶茶”,即早上一杯咖啡提神醒脑,晚上一杯酒精麻痹自己,中午搭配一杯奶茶元气满满,来形容再合适不过了。

在茶咖酒趋势中,贡献最大的应当属新式茶饮品牌。虽然2021年茶饮品牌融资并不算太多,但从融资来看,整体呈现三大趋势:

①喜茶估值600亿、奈雪港股上市......头部品牌仍在持续发力,而沪上阿姨、丘大叔、霸王茶姬等中腰部品牌和区域性品牌开始崭露头角;

②在融资过亿的项目中,有几个比较特殊的新式茶饮品牌,如Blueglass是现制酸奶品牌、丘大叔专注于新鲜柠檬茶、吾饮良品专攻水果茶......可见更细分更垂类的茶饮正在备受关注;

③头部茶饮品牌开始频繁出手投资,如喜茶在一年内投了和気桃桃、王柠柠檬茶、并购了野萃山,后者是“分子果汁”首创者,也主打新鲜果汁;茶颜悦色出手长沙当地茶饮品牌「果呀呀」;蜜雪冰城旗下的雪王投资公司投资了专注珍珠奶茶的品牌「广东汇茶」,目前后者主要分布在广东及海南。

抛开头部、腰部的投资热度,去看整个茶饮市场,其实并没有想象中那么美好。艾媒调研也有一组数据,2020年全国奶茶店新增了28000家,倒闭了31000家,90%的奶茶店几乎赚不到钱,开店后能活过一年的更是不足两成。

这并非虚言。在2021上半年新消费投融资统计中,新消费Daily就曾指出,新茶饮已行至岔路口。奈雪上市后就发现保持稳定市值的困难,这一定程度上说明,资本市场认为新茶饮的想象空间并没有多大。乐乐茶此前也曾全国开店,今年也表示要将重心回归江浙沪地区。

在这个“岔路口”,各大品牌都拼劲全力。一方面,今年明显可以看到,新茶饮品牌的产品创新速度有多疯狂。比如奈雪2021年内上新了近80款饮品;喜茶2020年平均每1.2周推出一款新品。

再比如2020年产量仅有4000万-5000万斤的油柑,甚至数不清被多少家新茶饮品牌,研发出多少款相关产品,从消费者陌生甚至听没听过的小众水果,“秃然”间就变成了“大众”水果。

在内卷的新茶饮赛道中,除水果创新研发外,咖啡也在奶茶店的涉猎范围之内。如喜茶的波波咖啡、芝芝咖啡及“生打椰”系列拿铁等,另外在咖啡新秀「Seesaw」的投资人中,喜茶也赫然在列。奈雪也有咖啡产品,如新推出的与小红书跨界合作的小红薯拿铁,和奈雪厚乳拿铁、生椰斑斓拿铁等。

就连蜜雪冰城也有自己的子品牌“LuckyCup幸运咖”,截至2022年1月,其门店数已突破500家,比半年前的200家翻了一倍。

当然与咖啡店相比,茶饮的咖啡似乎并“不正宗”,但咖啡品牌似乎也在想“你能做咖啡,我也能做奶茶”,当然并不是真的做奶茶,而是更多创意性产品,让咖啡市场不再仅仅是美式、拿铁、卡布奇诺等各家味道都差不多的产品。

比如Seesaw以创意咖啡出名,在推出的多款咖啡产品中都融入了栀子花、梨香、苹果派、桃子、无花果等等多种元素,也会在咖啡豆的基础上增加果汁、气泡水等;「鼓励发条」、「连咖啡」等多个精品速溶咖啡品牌也都曾表达过一个观点,即在中国市场上,咖啡的本质应该是饮料,中国人应该有中国人自己的口味。再比如,咖啡加奶盖,可以说是很正宗的“奶茶”动作了......

“奶茶店卖咖啡,咖啡店卖酒”。“日咖夜酒”的增长趋势越来越明显。Seesaw2021年在上海静安区铜仁88项目开了首家以“日咖夜酒”为主题的门店——Good Idea Hub(想象力中心),且推出6款“中国夜青年”夜间小酒;鹰集也联手了国内顶尖潮流餐饮厂牌Bar Flow,将鹰集咖啡上海新天地门店全面翻新成“白天咖啡,晚上喝酒”的新门店......

在酒上,奶茶也不甘示弱。奈雪的茶早就开出酒馆副牌“奈雪酒屋”;而喜茶投资中国台湾新锐鸡尾酒品牌WAT,更值得一提的是,在喜茶投资圈内的两个品牌Seesaw和WAT,还联名推出“半梦系列”Seesaw x WAT联名预调鸡尾酒。

其实市场“混战”的变化有路可循。咖啡饮料化、酒水低度化......当一切都在朝向“饮料”发展时,这些细分赛道的边界也逐渐模糊。自然,是否可以成功,还需要市场和消费者的认可,需要时间去验证。

但“混战”之下,原料、渠道的支持格外重要。今年,蜜雪冰城、茶颜悦色、喜茶、奈雪等头部品牌都在布局农副产品公司,陆续上线线上旗舰店,推出茶包产品和即饮,开展零售业务。精品速溶品牌永璞、三顿半从线上走到线下,开启“第三空间”体验店;鹰集从上海本地的线下精品咖啡店转向线上零售;连咖啡去年关闭线下店,转为线上零售以及石油站咖啡店;瑞幸买断了花魁咖啡......这些动作都是在进一步优化和建设供应链。

而供应链的好处也在茶饮市场展现得淋漓尽致。例如,喜茶、奈雪的茶近期都对产品价格进行了下调,以喜茶为例,降价的品类涵盖了果茶、乳茶、纯茶等诸多单品,下调幅度约在3-7元不等。喜茶官方表示,此轮降价得益于品牌势能、规模优势以及在供应链上的不断积累和在上游的深耕,喜茶有能力在产品配方、用料和品质都不改变的前提下对部分产品的售价进行调整。

而与两大头部品牌降价,形成鲜明对比的是茶颜悦色的涨价,其表示,市场上原材料和其他成本逐年走高,之前积累的红利扛不住一系列的叠加成本。

可见,新茶饮的战火只会更加激烈,市场格局的二八界限或许会更加明晰,没有把控原料端、供应链的品牌也只会“死”得更快。

最后作为混战中的重要一角,酒的存在似乎并没有那么高。事实上,在122起“茶咖酒”融资中,酒饮共融资60起,占比高达50%,但融资金额并没有那么亮眼。从去年开始,新酒饮市场就一直在疯狂竞赛中,无论是微醺的低度酒,还是新白酒,入局者并不在少数,但出圈者寥寥无几。

其实不难理解,口味甚至包装的同质化,成为这个市场最大的痛点,需求可以创造新产品,创新可以吸引新用户,但只有这些,还无法造就品牌价值。从过亿融资中就可以看到,只有15轮融资过亿,且有四轮是给了小酒馆,其中海伦司上市成为“小酒馆第一股”,这是为场景付费;而其余5轮给了新白酒;至于融资轮次最多的低度酒,就只有威士忌创新品牌「响杯」、中国本土原浆啤酒品牌「泰山啤酒」、新锐低度酒品牌「MissBerry贝瑞甜心」、低度酒品牌「冰青」4个品牌融资过亿。

或许,新酒饮品牌,将只能成为成熟品牌、头部品牌的产品线补充。「新消费Daly」发现,在2021年的融资中,元气森林、江小白、百威,甚至亲亲食品都在出手,其中元气森林及挑战者资本投资了新型互联网白酒品牌「观云」、酱香白酒品牌「肆拾玖坊」、以及碧山啤酒;而百威则拿下了「MissBerry贝瑞甜心」和「兰舟」,据悉是当前最大的投资方。

在酒饮市场,尤其是新酒饮市场,“市场认知很简单,但品牌认知却很难”,这并非虚言。

最后在新茶饮中存在感较低的原茶创新品牌,小罐茶、茶里等品牌都是对茶叶产品的载体形式创新和新工业标准化输出,以及水獭吨吨这类品牌则是冻干水果茶。中式传统茶叶的创新,无疑是比较难的一条路,不仅要考虑产品的创新,还要去研究年轻人的接受度,这些新品牌实际上已经打破了“立顿”时代,但仍需要进行更多的探索。

03

海底捞收缩,

线下餐饮却持续“高烧”

2021年,最离谱、最让人想不到的投资热点,可能非线下餐饮莫属。据统计,2021年,线下餐饮完成了86起共88.81亿元的融资,其中还有18起未公布融资。

今年线下餐饮突然大火,却金额、估值都不低,百万级融资仅有8起,而亿元融资却达到了32起,甚至刚成立不久的拉面、中式点心品牌,都给出了10亿估值。

国风新中式点心「墨茉点心局」一年完成A、B两轮融资,A轮虽未披露金额,但B轮就拿下了数亿元;兰州牛肉面品牌「陈香贵」一年三轮,且A轮和A+轮融资均过亿;新中式点心潮牌「虎头局」A轮融资就拿下5000万美元(折合人民币3.17亿);炸串品牌「夸父炸串」一年三轮总计超亿元、「喜姐炸串」也在A轮拿下2.95亿,累计签约超1400家门店......可见线下餐饮品牌融资的疯狂程度。

上半年,「新消费Daily」给出了一个思考,线下餐饮到底是“风口”or“疯口”?为何会提出这个问题。

资本投资任何赛道、品牌,无疑是看重了其赚钱、盈利的可能性,线下餐饮也是如此。而当下资本投资的餐饮品牌,基本都在追随年轻人的喜好和时代的发展趋势。

一类如烘焙品牌「墨茉点心局」、「虎头局·渣打饼行」,从中式点心创新,到门店装修风格,都在主打“国潮”这一卖点;「文和友」所形成的独具特色的“文和友文化餐饮模式”,其早已经成为长沙的“地标”和旅游打卡地......这些都在踩中年轻人的爱“打卡”、爱社交分享的消费需求。

另一类如拉面、炸串这一类门店,则更易“标准化”,也就更能大量快速复制门店,同时在数字化、社交化加持下,还能进一步增加曝光、标准产业链条,形成完整闭环,更有扩大规模的底气。

线下餐饮的可能性或许很多,但这套“新模式”和“新故事”到底是“风口”还是“疯口”,现在还不能给出一个明确的判断。毕竟卖煎饼果子的「黄太吉」、买豆浆油条的「桃园眷村」都是失败的例子。

要知道,作为网红标杆的海底捞,2021年都走下神坛。“海底捞市值蒸发超2400亿港元”的话题还曾在年中登上各大平台热搜榜。11月5日,海底捞发布公告称,决定在今年12月31日前逐步关停300家左右客流量相对较低及经营业绩不如预期的海底捞门店。

与此同时,以高性价比引领了“小火锅”潮流的呷哺呷哺也在2021年上半年亏损超4000万元,门店翻台率额更是下降到了2.3次/天。

其实资本狂奔下的线下餐饮赛道,还有很多痛点值得深思,浅谈三点:

①估值之高。成立一年,甚至不足一年的新品牌,单店估值10亿,是否真的合理?

②开店疯狂,就意味着可复制率高吗?或许钱大妈这一年的热议和败退出京值得想一想;

③餐饮品牌的食品安全问题更要警惕,今年胖哥俩、盛香亭、众多茶饮品牌、星巴克等都曝出了食品安全、卫生问题。

04

“不显山露水”的预制菜,

却在持续升温

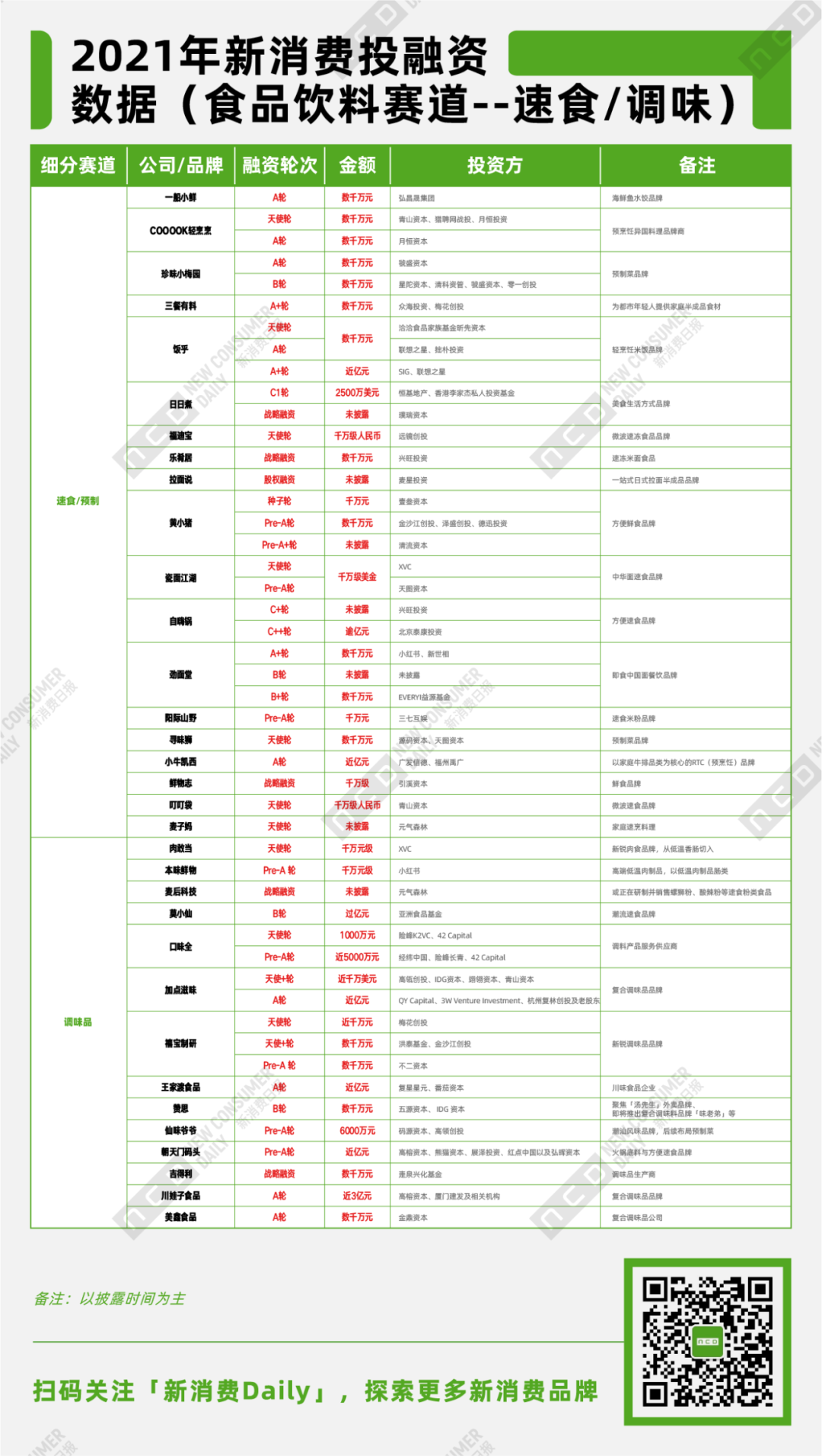

相比其他赛道的疯狂融资,预制菜/调味品算得上“收敛”,在金额、数量上都没有可比性,2021年共融资48轮,总金额仅有19.95亿,其中7轮未披露金额。

但它依然可以算是热门赛道。去年自嗨锅、拉面说等速食在风口之中,但仔细观察今年的融资,会发现,速食类很少,如瓷面江湖、自嗨锅、劲面堂、拉面说、黄小猪、阳际山野、莫小仙、麦后科技等,甚至不足10家。

其中「自嗨锅」已经融资到C++轮,一年两轮,仅一轮拿下逾亿元;「莫小仙」完成B轮过亿元融资......今年获得融资的,大多数都是新品牌中走向成熟期的品牌,或者今年在媒体平台上热度较高的品牌,或许GMV表现得也不错。

而且能看到,当下的速食已经不再是简简单单的泡面,相比于5分钟热水冲泡就能完成的动作,当下的速食面、粉大多需要煮,且配菜也更新鲜更丰富,甚至会出现“半只鸡”的配菜。其实一开始自热火锅的出现,就在打破速食的单一性。

足以见得,当下的年轻人,虽懒却精致,仪式感更是必不可少。所以预制菜,处在了下一轮的风口。轻烹饪米饭品牌「饭乎」一年完成三轮融资,A+轮更是拿下近亿元;还有预烹饪异国料理品牌商「COOOOK轻烹烹」也完成了两轮融资。

预制菜处于风口早期,拿下的金额并不多,但为何还要称之为风口?两个数据佐证:

其一是行业研报数据。据企查查数据显示,目前我国已有7.19万预制菜相关企业,2020年新注册的企业达到了1.25万家。同时有机构预测,我国预制菜行业在未来6-7年有望实现3万亿元以上规模,成为“下一个万亿级餐饮市场”。

其二则是销售数据。预制菜今年首次入围“双十一”十大趋势,成交额同比增长约2倍。其次据盒马鲜生的数据显示,95后消费者购买半成品菜的比例达到65后的两倍,这意味,预制菜备受年轻人喜爱。

如果说疫情影响下,“宅经济”将进一步发展,那可以预见的是,对于消费者而言,外卖不再是唯一的选择,预制菜更健康,且对技术要求不高,更能节省烹饪制作和出餐的时间;对于餐饮企业来说,如果消费者外出就餐机会减少,那么预制菜作为其中一项产品延伸,不仅增加了营收,还极大地降低了餐饮企业的原材料和人工成本。

同样,下厨少不了调味品,相较于此前的单一调味品,复合调味料也能实现更加便捷厨房操作,俨然成为做好菜的最佳拍档。

2021年调味品共完成了14轮融资,其中口味全、加点滋味、禧宝制研都在一年内完成了多轮融资。且调味品品牌「加点滋味」的A轮融资近亿元,这是其在成立一年间完成的第三轮融资,同时今年双11首日,加点滋味天猫旗舰店实付金额近114万元,成为汤类调料&牛肉酱热销榜“双料TOP 1”。

其实,无论是速食/预制菜,还是复合调味品的爆发,除了便捷的消费需求,更是生活的仪式感。在繁杂的都市生活中,消费者需要一款能够让自己回归生活的产品,而做饭恰恰就是生活仪式感中最重要的一部分。

05

健康“零食化”,

零食“健康化”

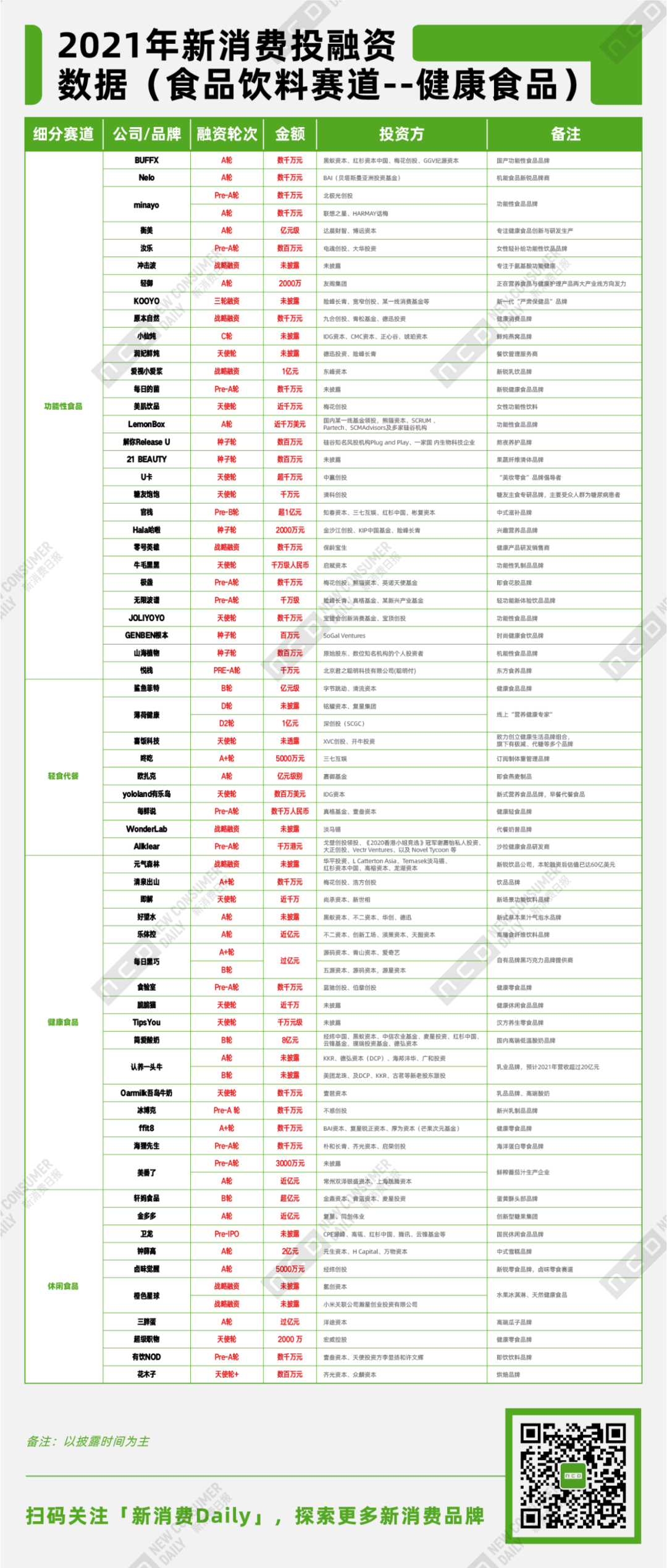

不难发现,在354起食品饮料投融资中,健康食品的融资数量仅次于线下餐饮,达到72期,当然融资金额并没有很高,总金额只有31亿,16起未披露金额,在各细分赛道的金额对比中,处于下游。

过去一年,我们看到健康食品主要发展分为三个方向:

①以轻食代餐、少糖少盐少添加休闲食品为代表“减法”品牌,如薄荷健康、鲨鱼菲特、每鲜说等轻食代餐品牌;以及元气森林、清泉出山、超级职物、卤味觉醒等健康零食饮料;

②添加了更多附加营养的“加法”品牌,如BUFFX、minayo、WonderLab等功能性品牌;

③以植物肉、植物奶为核心的植物基“替代”品牌。(植物基放在下一部分,单独解读)

首先,低脂、低热量、少糖少盐,富含高纤维和营养食物都正好踩中了健康消费、健身减脂的痛点,比于动辄几千上万的健身卡、要忍受手术疼痛的医美抽脂,以及需要坚持挥汗的健身舞,吃轻食对于消费者似乎是“躺平”、“瘦身”两不误的选择。

以咚吃为例,其模式主打轻食简餐与低卡美食,可以选择如21天一个周期的套餐,商家将会把配好的餐品冷冻装袋,冷链配送到家。比如以“常温、即食、不加防腐剂”的鸡胸肉作为切入爆品,用“低负担饮食”的标签打造电商爆款产品,鲨鱼菲特已完成亿元级B轮融资。薄荷健康自不用说,已完成1亿元D2轮融资。

其次,消费者对零食饮料也要追求健康概念,元气森林、清泉出山等0糖饮料、新式草本果汁气泡水品牌好望水等、以及冰激凌都主打天然健康概念的橙色星球.....更多健康的成分被加入,更多人工添加剂等不好成分被剔除,吃零食与养生两不误,更贴近年轻一代“保温杯里泡枸杞”的佛系养生态度。

再者,运动营养食品、辅助营养补充品等在内的功能性食品受到越来越多的关注,尤其是在透明质酸等更多生物活性物质被广泛应用于食品原料之后。

这两年也跑出了一批新品牌,如minayo一年完成两轮融资;即食滋补品牌「官栈」完成超1亿元融资;同时简爱酸奶、认养一头牛、爱视小爱浆等乳品品牌更受到资本的关注。

在这几类健康食品的发展过程中,新消费Daily发现,有两大趋势值得注意:

①健康食品零食化;

②零食健康化。

第二点其实刚刚有提到,在休闲零食、以及当下很多食品的研发过程中,更多健康的成分被加入,更多不好的成分被剔除,比如用罗汉果甜苷、甜叶菊苷、赤藓醇等代糖替代白砂糖的添加,元气森林的气泡水就是很成功的一个品类创新,将0糖0卡概念带入饮料行业中;另外则是不添加任何防腐剂或添加剂,如东方树叶、让茶、简爱、光明如实酸奶等。

第一点提到的,更多是功能性食品,此前但凡提到养生,更多人想到的类似汤臣倍健、Swisse这样的保健品,即使是口服美容都更多是口服液形态,但如今已然不同,新品牌们让更多营养有了更多表达形式。

从口味更趋于果汁,到产品形状呈软糖或果冻状等的一系列改变下,养生保健愈加零食化,在吃零食的同时就能养生,这比保健品更能击中年轻人的心。比如活性益生菌软糖、透明质酸软糖等、BUFFX的睡眠软糖、「JOLIYOYO」的乳酸菌酵素果冻以及「Hala哈啦」口腔喷雾等。

总之,关乎吃,无论是何种食品,只要是进入年轻人市场,从产品、包装、概念到场景等,都需要多关注年轻人,要多沟通,真正抓住年轻人的喜好,不然就是做无用功。

当然,功能性食品虽然新入局者甚多,但除WonderLab、BUFFX、minayo、华熙旗下的黑零等已经迈出了“1”,其余品牌还在0-1阶段“苦苦挣扎”中,出圈者甚少。

可毫无疑问地是,功能性食品还是一片蓝海,需要更多创新品牌去挖掘、去乘风破浪。

06

资本叫好的植物肉“不叫卖”,

植物奶却“风生水起”

“植物肉市场,对品牌来说是个大挑战,当下的市场属于‘资本很热闹、用户很冷静’”,在「新消费Daily」2021年的私享会上,一位植物肉从业者这样说道。

当然,植物基市场不仅有植物肉,还有植物饮品。从资本市场看,在2021年,植物基市场共完成融资26轮,总金额达9.13亿,仅有1轮未披露金额,其中有15轮处于天使轮或种子轮,8轮处于A轮系列,几乎都在早期项目阶段。

同时在已披露金额的项目中,拿到5千万(不含)以下的轮次数量就有19轮,而五千万(含)以上的数量仅有6轮,亿元级项目更是只有1轮。

从分类来看,虽然植物饮品市场当下比植物肉市场更为火热,但融资的植物饮品品牌仅有8个,大多数还是植物肉品牌。

首先看植物蛋白饮,其比植物肉更易出圈的第一个原因,可能在于市场背景,中国一直都有植物蛋白饮品,如豆浆、杏仁露、核桃露等,所以消费者更易接受。

第二个原因其实离不开它的官方cp——咖啡,燕麦拿铁、生椰拿铁都是风靡一时的爆款产品。而椰奶、燕麦奶都有一个出圈的品牌。

燕麦则是OATLY,与星巴克、Manner等精品连锁咖啡馆“联姻”,与喜茶等新茶饮合作,如联合奈雪的茶推出的燕麦可可宝藏茶,和不少甜品、烘焙等品牌都有推出燕麦基产品,也没有放过线上精品速溶咖啡品牌......这一系列动作帮助OATALY迅速在中国市场跑马圈地。

椰奶则是菲诺,一款和瑞幸合作的生椰拿铁,疯狂刷屏整个小红书!“YYDS”、“瑞幸天花板”、“生椰界的绝绝子”等关键词不断登上小红书热搜榜。这不仅让瑞幸逆风翻盘,再度复活,更让为这款产品提供了厚椰乳的菲诺一夜走红。

其次再看植物肉,欧美国家对植物肉的追捧,更多原因在于宗教信仰、素食主义,以及环保,但最主要的三种原因在我国几乎都行不通。

即使是信佛,在中国几乎也只有和尚吃素。素食者可以自己吃,但不能去宣传强迫别人吃,去灌输植物肉更健康的观念,以前段时间张静初等明星的推广素食主义的视频反响就可窥知一二。要知道中国吃肉自由不过20年,倡导做“素食行者”,对于普通人而言,更像是有钱人的优越感作祟。

同样,环保的故事在中国市场也并没有那么好讲,植物奶亦是如此。只不过植物奶比植物肉好在,1、确实存在一部分乳糖不耐受人群无法去喝牛奶;2、植物奶可以去宣传“0添加蔗糖、0乳糖、膳食纤维”这些健康功能,不会像植物肉那样反感;3、可以与咖啡、茶饮、饮料、甜品等跨界合作,在B端合作的同时也会吸引一部分C端用户尝鲜。

当然,即使植物肉看似在中国“行不通”,但植物基的过亿融资项目都是植物肉,一个是「谷肉」一年完成总计近亿元的两轮融资;一个则是「v2food」,B+轮融资拿下近3.5亿元。

“目前植物肉还主要是去走ToB、ToC两条路,消费者心智还需要慢慢教育;最终植物肉还是口味最重要,其次就是瞄准目标人群。”这同样是在私享会上提出的观点。

当下,植物肉市场出圈者,星期零在2022年的1月完成了1亿美元B轮融资,它的发展路径正是在验证这一说法。

一方面,星期零目前的产品方案已覆盖植物肉糜、植物肉肠、植物肉丸、植物肉饼、植物肉排、植物火腿肉等上百款植物蛋白相关产品。同时还自建了工厂,逐渐技术积累,目前已步入“星期零4.0技术”阶段,在植物蛋白食品的质构和风味上做到创新性的突破,例如创造出了具有整块肉纹理的“大师黑椒植物牛肉”。

另一方面,在渠道上,不仅与全国知名的口碑餐饮品牌达成广泛的渠道合作,而且在便利店、新零售、超市渠道持续布局,也持续与茶饮店、咖啡店、德克士等全国超100家品牌跨界合作。

总之对于整个植物基市场而言,植物饮料是有出圈、弯道超车的机会,但植物肉发展之路仍然艰辛,“还在冬天,春天也并不近”。

接下来则是《2021年新消费投融资盘点(中)》,涉及美妆个护、母婴、宠物、运动健身及服装配饰五大赛道。

注:

1、该融资数据由「新消费Daily」不完全统计,由于新消费涉及面较广,故可能存在统计遗漏情况;

2、由于零售渠道、原料/供应链等融资趋势明显,故而将其单独统计,未放在食饮、美妆、服饰等各大赛道中;

3、融资时间以媒体披露时间计算,本次统计时间为2021年全年;

4、数据来源:36氪、IT桔子等互联网信息及品牌投稿,由新消费Daily整理制图,图片及数据引用需写明来源。

5、对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:模糊金额处理:数十万=50万;数百万=300万;数千万=3000万;亿元及以上=10000万;千万级=1000万;百万级=100万。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2021年,新消费品牌共有842起投融资事件,共融资907.21亿元,其中有140轮融资未披露金额,预计2021年新消费投融资金额可达到千亿规模。

赢商网账号登录

赢商网账号登录

未登录

未登录