作者:田巧云

编辑:葛伟炜

“下一个卖咖啡的,不会是中国移动吧?”近日,中国邮局首家直营咖啡馆在厦门国贸正式开业,登陆微博热搜后,网上有人如此调侃。

这样的猜测并非毫无根据,毕竟中国移动旗下的咪咕公司早于2015年就在苏州推出了“咪咕咖啡”1号店,2019年,咪咕咖啡又落户厦门的网红打卡点——第一邮局。

当福建邮局首度推出“邮氧的茶”试水奶茶业务,厦大沙坡尾邮局试水“LA POSTE COFE”时,就有业界人士猜测,邮局离正式卖咖啡不远了。

国字号选手入局咖啡业不止邮政和移动,还有中石化和中石油这两位跨界生,尤其是中石化在2019年推出易捷咖啡,凭借全国数量第一的易捷便利店,刚“出生”便被寄予厚望。

有意思的是,近几年,每当咖啡行业有新手入场,无论是老字号还是新玩家,星巴克(需求面积:150-350平方米)总会被拿来对标。似乎只要穿上“中国星巴克”这件皇帝的新衣,距离成功就只有一步之遥了。

只是,商业世界的残酷在于,情怀牌终究不能长打。在一线城市繁华的街头,人们可能会因为怀旧,去一家新开的网红咖啡馆打卡、拍照,再顺便买个单。但要想让他第二次甚至第三次重复消费,产品或服务本身才是根本。

那么,一二线城市的咖啡业究竟走到了什么阶段?咖啡业竞争的本质是什么?邮局咖啡还有机会吗?

01

主业不行,还想副业?

中国邮政集团2020年年报显示,集团全年共实现收入6645亿元,同比增长7.7%;实现利润606.4亿元,同比增长12.5%。其中,作为主营业务的寄递业务实现收入757.3亿元,同比增长4.9%,完成业务量87.3亿件,同比增长22%——仅占集团收入11.4%,寄递业务与“主营”这一定位明显是“德不配位”了。

业绩在集团内不好看,跟整个行业比,更是差强人意。据国家邮政局数据统计,2020年全国快递服务行业业务量累计完成833.6亿件,同比增长31.2%。业务收入累计完成8795.4亿元,同比增长17.3%。

显然,无论是在集团内部,还是在整个快递行业,邮政的主业做得都不算好。这也难怪一提到中国邮政,消费者的反应明显两极分化。

第一种是美好回忆,只是它属于过去。时光曾经很慢,慢到人们愿意花半天功夫,给朋友、亲人写一封悠长的信件,然后再仔细地贴上邮票,投进那个神秘的绿色邮筒。

从期待到看见信封上熟悉的笔迹,收件人内心所涌动的欣喜,是如今任何一项互联网技术都无法替代的。邮局和邮筒,构成了60、70、80这群人的独特体验。

另一种则是无力吐槽,它出现在当下。速度慢、服务差,在快节奏、重体验的物流行业,邮政的递送服务已经难以取悦现在的消费者。

中国现代物流体系的发展,主要归功于民营物流企业的快速成长。中国邮政作为国有企业,拥有遍及全国的网络,可谓具有先发优势。

然而所有的成绩都成为创新的绊脚石——体制的特殊,组织的庞大,思维的僵化,令中国邮政无力快速、积极地响应消费端的需求。

所以,无论是去年卖奶茶,还是今年卖咖啡,人们普遍担心邮政主营业务都做不好,咖啡怎么可能卖得好?

这种担心不无道理。

近几年,随着国内咖啡消费文化的变化,以及资本的疯狂涌入,使得整个咖啡赛道十分拥挤,尤其是在一二线城市。

根据德勤中国和穆棉资本日前发布的《中国现磨咖啡行业白皮书》(简称《白皮书》)显示,截至2020年底,中国共有咖啡馆10.8万家,主要位于二线及以上城市,数量占比为75%。

而中国咖啡消费者主要以年龄在20~40岁间的一线城市白领为主;一二线城市已经养成饮用咖啡习惯的消费者摄入频次达300杯/年,接近成熟咖啡市场水平。

这意味着,在一二线城市,一个新的咖啡品牌想要撕开市场的口子,将会面临极大的挑战。一方面在于消费者对咖啡本身有了更高的要求,另一方面在于咖啡消费的需求见顶。

02

竞争的本质是什么?

上周,零售君在上海西北某商业中心买奶茶时发现,在一段400米左右的地下商业街区中,位于街区首尾两端的两个茶饮品牌“茶百道”和“CoCo”门庭冷落,“7分甜”和“桂源铺”这两家奶茶店门前却排起了长队。

是前两家奶茶推出什么特别的产品吗?并没有。是它们提供的服务有哪些特别之处?也不是。

后来零售君才明白,这两家奶茶铺位于整个地下街区的中间段,两边集中的是各式餐饮品牌,儿童游乐区也环绕其中,可谓黄金地段。

因为距离很近,吃完饭的孩子和在游乐区等候的家长,买一杯奶茶就成为了自然而然的事情。

奶茶店选址的重要性可见一斑。

在咖啡行业,选址的重要性和奶茶行业别无二致。咖啡界的标杆星巴克在选址时,除了依靠人的主观经验以外,还会通过GIS(Geographic Information System,地理信息系统)进行数据化分析,从而测算新店的位置以及营销方式。

简单回想一下,你就会发现星巴克的门店通常处于人流密集区。那么,哪些地方是人流量较为集中的区域?写字楼、商业中心、居民区、火车站、飞机场,等等。

而以搅局者身份出现的瑞幸,其直接挨着“星巴克”的选址以进行贴身肉搏的方式,再一次证明,咖啡店选址的重要原则就是人流量的多寡。

人流量的问题解决了,产品和价格则成为能否产生复购,甚至变身铁杆粉丝的另外两个因素。

尤其是对于后进场的玩家,当市场份额趋于饱和,消费习惯趋于固定之时,想让消费者“移情别恋”,并非不可能,但得有足够的理由。

比如有哪些咖啡豆可选、特调够不够打动人心、咖啡师的拉花手艺高不高级、性价比如何,等等,都成为非常重要的挑战。

也因此,一些跨界玩家往往喜欢与专业咖啡团队联手经营。

比如上海的老字号邵万生去年进军咖啡界,将咖啡业务交给了“津久咖啡”运作;老字号乔家栅旗下的乔咖啡则将咖啡业务交给了专业的“芦田家咖啡研习社”打理;中石化的易捷咖啡更是直接选择与“连咖啡”合作。

从公开信息来看,邮局咖啡目前由中国邮政直营,其品牌申请方及小程序运营方均为“上海中域咖烨管理咨询有限公司”。

零售君点开小程序后发现,“关于本店”一栏竟赫然出现“上海浦东店”字样,只是店铺具体地址却为宝山区宝林路的北翼商业街,不知这一BUG是小程序功能尚未完善所致,还是意味着上海也将于近期开出首家邮局咖啡。

03

下沉市场或有机会?

有数据显示,中国邮政在国内的营业网点已超5.4万个,便民服务站35万个,村邮站10万个,服务网点乡镇覆盖率达到100%。夸张点说,在南极也能看到中国邮政的那抹绿。

作为国内物流行业当之无愧的巨无霸,这个庞大的网络为邮局咖啡带来了极大的想象空间。

有媒体报道,邮局咖啡相关负责人透露,2022年,除厦门外将陆续在北京、上海、广州、深圳等一二线城市开设多家特色邮局咖啡店。

可是,厦门的火爆能一键复制到其他一线城市吗?

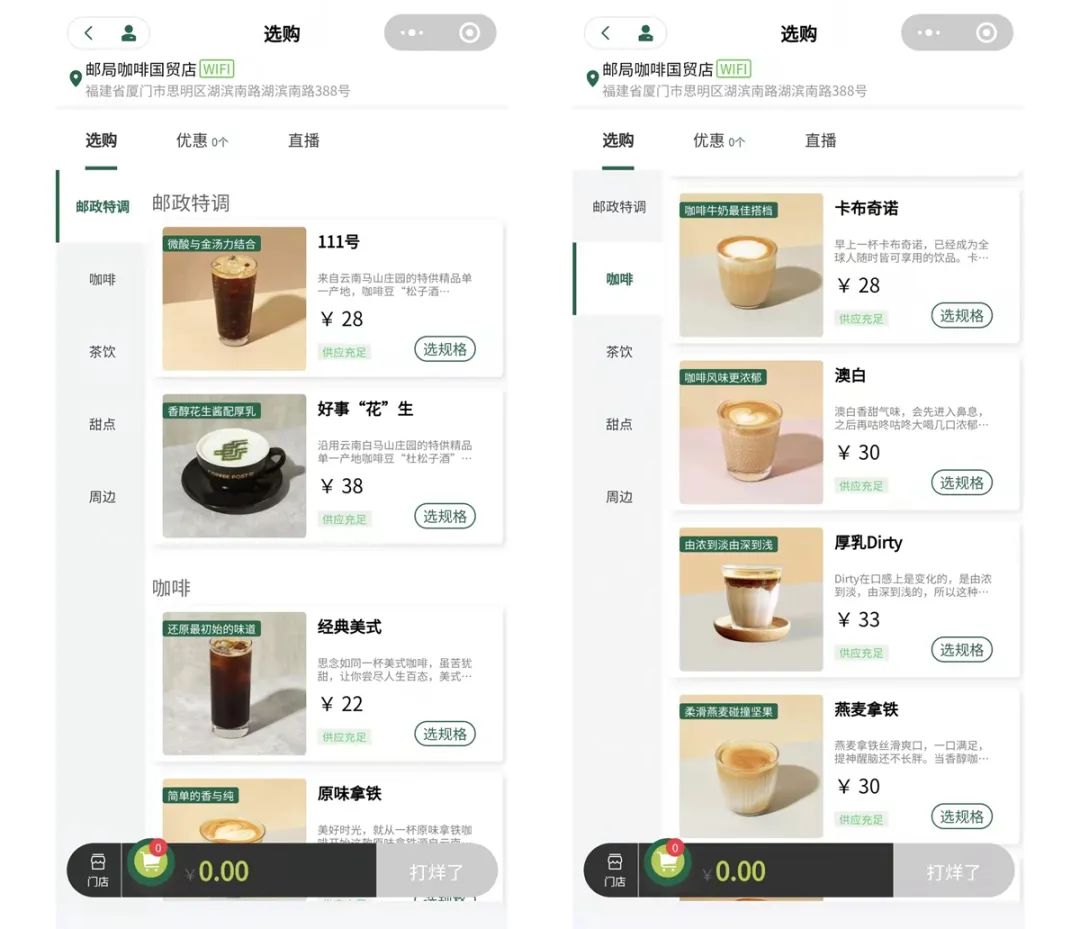

从目前的菜单来看,邮局咖啡无论是产品还是价格,基本谈不上什么优势。

以两款特调为例,其采用的均为国内云南马山庄园的咖啡豆,名为“111号特调”的咖啡售价28元,名为“好事‘花’生”的特调标价38元,一杯简单的美式更是卖出22元的价格。

这一定价,即使在一二线城市,也属于中高价位了。

产品和价格都不太能打,邮局咖啡想打破已经相对固化的市场格局,可能性极小。

相反,零售君认为,邮局咖啡的机会可能存在于人口基数更加庞大的三线及以下城市,甚至小镇市场。毕竟,咖啡行业在那里还处于早期阶段。

作为行业老大,星巴克这几年不断下沉,瑞幸也从没放弃下线市场。然而现实是,咖啡口感的特殊性,使其先天就无法像奶茶般快速流行和普及,因此下沉市场的渗透率很难快速提高。

正因如此,起家于下沉市场的蜜雪冰城早在2017年就开始孵化子品牌“幸运咖”,试图复制蜜雪冰城农村包围城市的战略,却一直难有进展,门店数量始终停留在几十家。

有数据显示,直到2022年1月,幸运咖的门店数量才突破500家,比半年前的200多家翻了一倍。

当然,幸运咖的价格确实也很“下沉”,现磨美式咖啡售价5元,全场最贵的云朵燕麦拿铁12元,咖啡香不香不知道,但价格却是真香。

艾媒咨询数据显示,中国咖啡市场正在进入一个高速发展的阶段,新品牌崛起的速度更快,预计咖啡行业将保持27.2%增长率上升,2025年中国市场规模将达10000亿元。

显然,在一二线城市咖啡消费市场的相对稳定之下,未来国内咖啡市场的增长将依赖于下沉市场的咖啡消费增长。这意味,咖啡行业未来大量的机会将存在于三线及以下市场。

此外,中国邮政本质上也是一个大IP,其与消费者拥有较强的情感连结,如果通过艺术解构,找到适当的商业模式,或可与咖啡业务互补也未可知。

不过,从目前邮局咖啡销售的少量文创产品来看,尚处于IP衍生品开发的初级阶段,缺乏创新性及独特性。

看到机会只是一个开始。新消费时代,不同区域的消费者在消费习惯、理念等方面存在极大的差异,想在下沉市场站稳脚跟,坐拥庞大网点的邮局咖啡,面临的挑战可能不再是选址,而是产品研发和定价策略。

而这两者的背后,又暗含了一个组织面对全新市场的创新精神和魄力,以及应变方式和策略。正如外界所担心的,快递服务尚没有做好,邮局真的有能力,迎接咖啡行业中来自产品和服务的双重挑战吗?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2月14日,全国首家邮局咖啡馆落地厦门试运营。邮局咖啡既保留了邮局原有的邮政普遍业务,还能为客户提供奇特的咖啡服务以及文创产品。

在过去的2021年,中国邮政跨界创立新品牌,开出了一家“邮氧的茶”,今年2月14日,再次“变身”为咖啡馆。

我们认可新中式咖啡的发展趋势,甚至认可它是一个必然的趋势,它70%会是一个必然的小趋势、30%会成为必然的大趋势。

泰餐却逆势上扬,不仅打破了疫情餐饮下的常态,且还以其独特的口味组合及不断扩张的速度,为整个中国餐饮市场带来一股清新独特的异国风。

赢商网账号登录

赢商网账号登录

未登录

未登录