来源:远川商业评论(ID:ycsypl)

作者:余佩颖/杨典

赢商网经授权转载。

关于提价这件事,星巴克(需求面积:150-350平方米)事先早就张扬了。

2月初,星巴克CEO凯文·约翰逊在财报电话会议上表示,公司在过去的四个月里已经提了两次价,在未来几个月将继续提价,以应对通货膨胀和疫情相关的劳动力市场所带来的利润挤压。

在消费者陆续发现星巴克对包括美式、拿铁等产品上调了1-2元不等后,星巴克官方回应称,自2月16日,对中国内地门店的部分饮品和食品进行小幅价格上调。

一些具体的提价包括:大杯的冷萃冰咖啡从36元涨到了37元,大杯摩卡从35元涨到了36元,大杯美式从28元涨到了30元……

“星巴克还值得买吗”迅速占据了微博热搜的榜首。

就调价而论,星巴克“只是做了所有咖啡都在做的事儿”:1月初,Tim Hortons对九款商品进行了1-2元的上调,而自去年12月,瑞幸数百家门店外卖和自提饮品上调了3元左右[1]。

与网上的沸沸扬扬相比,星巴克的线下生意看上去岁月静好。在接受《AI财经社》采访时,不乏有人表示会继续喝,“涨价1块钱是属于可以接受的范围[2]”。

这边咖啡集体涨价,那边要与星巴克一较高下的喜茶奈雪则下调了价格,喜茶甚至第一次出现了价格低至个位数的饮品。它们离星巴克远了一些,倒是离蜜雪冰城越来越近。

本文试图探讨两个问题:

1. 星巴克涨价的底气从何而来?

2. 为何星巴克连涨,喜茶就得自降身价?

01

壁垒:涨价的底气

利润承压不能解释四个月内连涨三次。翻开财报就知道,近十年来,星巴克毛利率稳步上升,2021年报数据接近70%,并且净利率水平比2020年提升了11%。

况且全球范围内的9个咖啡豆种植中心更为星巴克提供了强大的原材料供应,基本保证了原材料的稳定供应和成本优势。

此番涨价,说白了还是想趁热多赚点。

从市场来看,对咖啡的需求一直存在。2019年,我国年人均咖啡消费杯数3.7杯,到了2021年,这个数字变成了9杯。

《AI财经社》的报道中提到,北京国贸的星巴克门店依然熙熙攘攘,成都的一家店销量没有明显变化,也没有顾客来问涨价的事情[2]。

更内部的原因,则在于星巴克的品牌力和渠道壁垒带来的议价权。

在广为流传的《星巴克装逼指南》里,40块的星巴克一定得配上《财富》或者《福布斯》,不看杂志就得看iPad或者MacBook,并且点单的时候千万不要说要“小杯”。

这话虽然是段子,但确是星巴克品牌形象在大众心里的真实侧写。20世纪末进入中国的星巴克用“第三空间”和咖啡文化最早完成消费者教育,每每提到星巴克,人们脑中浮现的一定是奔波在高楼大厦的都市丽人、商务精英。

正是有了这种品牌力,星巴克在渠道布局上占尽了优势。一方面是星巴克会为购物中心带来流量;另一方面是星巴克的品牌定位和写字楼、商业中心的客群相吻合。因而星巴克能享受到购物中心门店租金议价权,一般比其他咖啡厅便宜约15%[3],还能拿到一楼、临街的店面。

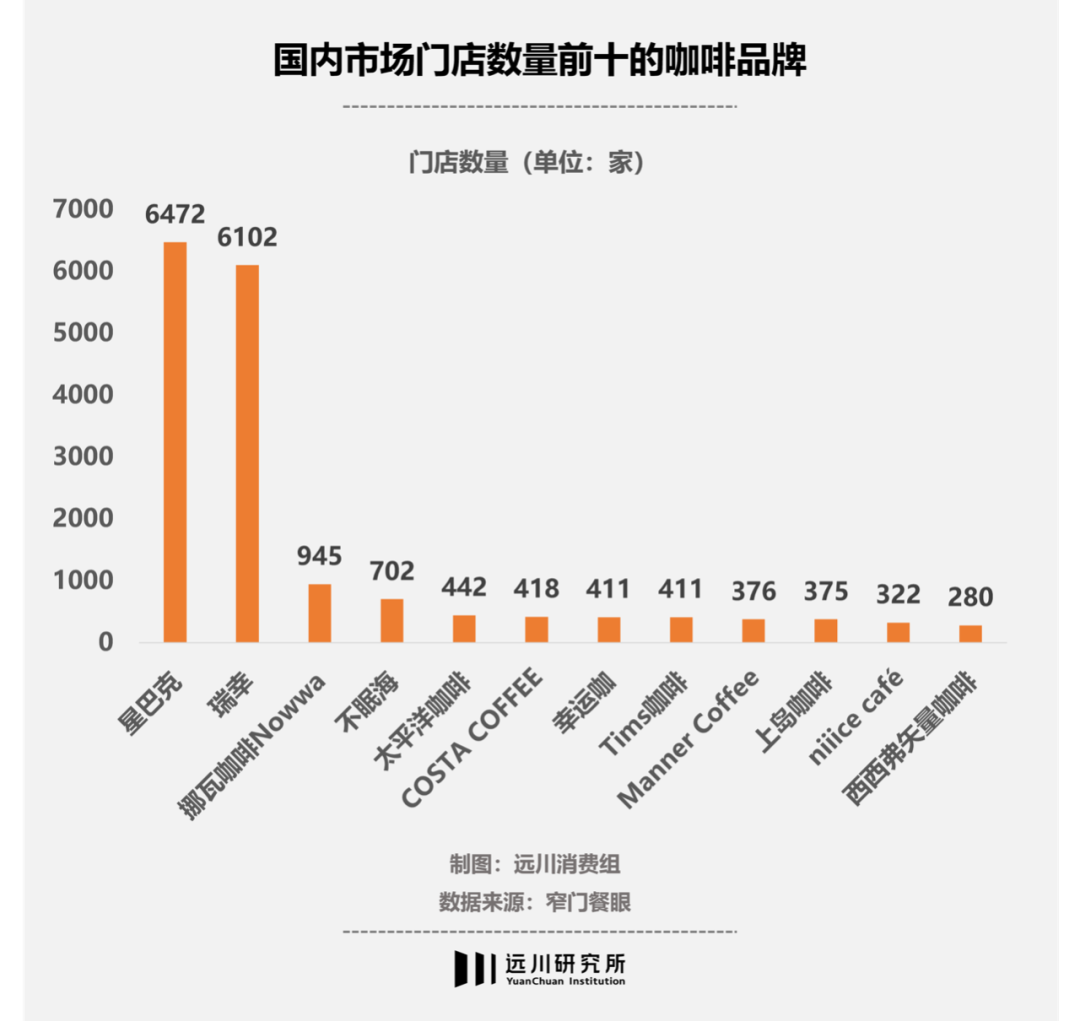

从1999年星巴克在北京国贸中心开出第一家店到如今超过6400家店,星巴克正好赶上商业地产高速发展时期,这正是其他咖啡品牌所不具有的窗口期优势。

而伴随着商业地产从一二线城市开到三四线城市、一二线的咖啡市场趋于饱和,星巴克也把店开到了下沉市场,让小镇青年们也享受了一把第三空间。最新的一组数据是,星巴克在二三线城市的咖啡门店数量已经超过了一线城市。

不光商业地产,星巴克还占据着人流量巨大的交通枢纽,有人对广州飞机场、火车站及地铁站等交通枢纽附近进行测算,发现这些区域内覆盖了67家星巴克,占到广州星巴克门店总数的88.2%[4]。

一边是强大的品牌效应,另一边是渠道护城河,星巴克筑起充满安全感的围墙,生出敢涨价的自信。

02

分野:同饮不同命

虽说安全感是自己给的,但也得看行业卷不卷。

现制饮品的双子星非咖啡和新式茶饮莫属,截至2020年底,中国咖啡馆数量有10.8万家,新式茶饮的门店数多至37.8万家。但双星的竞争激烈程度却不可同日而语,这厢星巴克连涨底气,那厢喜茶自降身价,谁活得更憋屈一目了然。

相较新式茶饮,咖啡市场的竞争目前更为温和,原因可从消费力、竞争阶段、产品属性作以解释。

1)消费力

星巴克的消费者能接受涨价,因为喝咖啡的人本来就属于消费力更强的一群人。

从客群画像来看,现磨咖啡的受众较现制茶饮年龄段更大,且整体看购买力或更强。现制茶饮的客群里,超过80%的消费者月均收入大于5000,以90和00后为主(70%);现磨咖啡则有6-7成用户购买力在高级白领及以上,有车人群占比约七成以上[6]。

2)竞争阶段

当新式茶饮在芒果上内卷时,咖啡品牌则开启了差异化扩张。

国内市场达到千店规模的咖啡品牌,现在只有星巴克与瑞幸,前两名之后的铺店率直落千丈。但瑞幸能快速扩张,除了靠资本烧,更重要的是其主打“功能性”的品牌力被市场证实。

瑞幸的门店设计没有朝圣第三空间,而以面积更小的快取店为主,低价格带也被消费者用脚投票。上海这边独好的Manner咖啡更是把这条路走到极致,10平米的店面、自带杯减5元,这等程度只得让舒尔茨重新认识中国人对价廉物美的毕生追求。

“茶+万物”的套利密码还被瑞幸学了去,爆品生椰拿铁让对咖啡没有功能需求的人也入坑,再一起被咖啡因灌醉,直到离不开它。起家上海的Seesaw咖啡二次破圈就靠的是更好喝的饮料咖啡。

2018年,正值疯狂扩张期的瑞幸给星巴克写过一封信,那意思是让老大高抬贵手——《给行业一个公平竞争的机会,让中国消费者有更多的选择》。

信里,瑞幸历数星巴克的垄断罪状,其中一条就是:星巴克和物业签订排他性租赁合同。排他对象包括国内外数十家咖啡连锁品牌、咖啡占营业收入30%以上的店铺,甚至只要名字包含“咖啡”的商家也不放过[7]。

二者看似竞争得水火不容,但换个角度,国内咖啡市场能容纳两家6000店规模的直营品牌(瑞幸门店有部分加盟),以及还在不断开店的新势力。反观新式茶饮,作为门店数量最多的直营品牌,喜茶在2022年1月的门店数量不过879家,却已下探市场抢起中端奶茶的生意。

原因不难理解:国内咖啡消费还处在“都偏好”的普涨阶段,提高渗透率是各家品牌的目的,重点是让更多人喝起来;但现制茶饮已度过提高品类渗透率的市场教育阶段,闭店量从2013年下半年就开始走高,白热化的竞争让行业已步入用效率洗牌的阶段。

3)产品属性

但咖啡品牌能走出差异化,新式茶饮的竞争却更加白热化,这还与产品属性有关。

相较咖啡消费的功能需求,新式茶饮消费更偏休闲,品牌热度是消费者选择的重要考量指标,这也意味着产品可替代性较强。初代喜茶的爆款王者“芝士奶盖茶”当初是一杯难求,后来茶颜悦色的网传配方又冲上热搜——别怪消费者无情,少女们也只是想给163个奶茶品牌一个家。

由于创新程度更高于咖啡,再叠加各地区消费能力、文化风俗、口感偏好等方面具备较大差异,区域性现制茶饮品牌较多[6],这意味着喜茶们进入市场时不仅要和连锁兵打,还得和地头蛇一战高下,你看长沙谁喝喜茶?

更重要的是,咖啡的供应链壁垒或相对较低,主要是咖啡原材料种类较少。而新式茶饮这边,原材料多元不说,水果茶供应链更加复杂,折耗较难控制,且机器化程度低,门店制作更难标准化。

雀巢大中华区咖啡业务资深副总裁何文龙就曾对媒体说过:“国内咖啡市场还在做大蛋糕的阶段,远不到内卷的时候[5]”。

03

尾声

同为“合法上瘾”,舶来的咖啡和本土的新式茶饮,却有着不同的配方和赚钱逻辑。

一杯茶的咖啡因含量约是一杯咖啡的一半,结果就是咖啡的成瘾性更强。在成熟的咖啡市场,比如美国市场平均每人每天消费1.87杯咖啡,其中1.3杯都在早餐期间,而现制茶饮的消费场景以外卖和逛街为主,消费频次相对更低,只有12%的人会每天消费一次。

更主要的区别在于,它们赚的是两种情绪的钱。

白领喝咖啡是为了提神醒脑,做好打工人;喝奶茶喝的是闲情逸致。比如学生喝奶茶是为了含一口甜,再跟对象撒娇说,“想喝秋天里的第一杯奶茶”。

一个是讨生活,一个是搞浪漫,谁才对咖啡因刚需?哪一种“瘾”料自带涨价底气,恐怕也不言自明了。

[1]星巴克、瑞幸和Tims咖啡涨价,上海证券报

[2]星巴克凭什么涨价,AI财经社

[3]咖啡行业研究:强品牌力+高效供应链共筑星巴克护城河,中泰证券

[4]跨国饮食企业的空间分布及其影响因素——星巴克在广州,人文地理

[5]雀巢推新品对线新消费咖啡品牌,但不认为行业要内卷,第一财经

[6]中国能否跑出“茶饮星巴克”:从现磨咖啡 看高端现制茶饮行业,方正证券

[7]Luckin coffee状告星巴克涉嫌垄断,投中网

[8]星巴克折戟茶饮,奶茶店能否支撑大市值公司?华创证券

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:张志铭重回地产视野

星巴克方面回应称,自2022年2月16日起,星巴克将对中国内地门店的部分饮品和食品进行小幅价格上调。其他商品不在此次调价范围之内。

星巴克部分产品今日涨价,美式、拿铁等产品售价均较此前有1-2元的提升。星巴克方面称,这是综合评估和考量运营成本等多方面因素定价的。

咖界大佬星巴克在华正遭遇的五大危机:逆势涨价,打破会员制度利好,外卖服务欠佳,靠增加门店增收实则越开越亏,人员流动率居高不下...

赢商网账号登录

赢商网账号登录

未登录

未登录