撰文/黄柏坚 陈绮琪,编辑/付庆荣

微信排版/ 黄居易

封面图来源/IG@stonebrick_official

头图来源/茶颜悦色官方

驱赶民警、道歉被吐槽、涨价风波……虎年开局,属于星巴克(需求面积:150-350平方米)的暖春未至,“傲慢”寒气逼人。

此情此景,让人不由怀念起两年前那个春天。彼时的星巴克,咖啡圈封神般存在,意气风发上演了一出跨界美妆“春日秀”。

会玩的它,与韩国本土彩妆品牌 Stonebrick联手推出了限定彩妆单品——积木口红(樱花粉和豆沙珊瑚色)、眼影(灰粽色),只做春日咖啡系列的“赠品”出售,萌化一众少女心。

图片来源/IG@stonebrick_official

咖啡跨界美妆营销,星巴克打磨的样本精致。而随着美妆生意大热,抵不住诱惑的奶茶、咖啡们已然不满足于“搞噱头”的联名营销,摩拳擦掌准备尝试实打实的联名“卖货”。

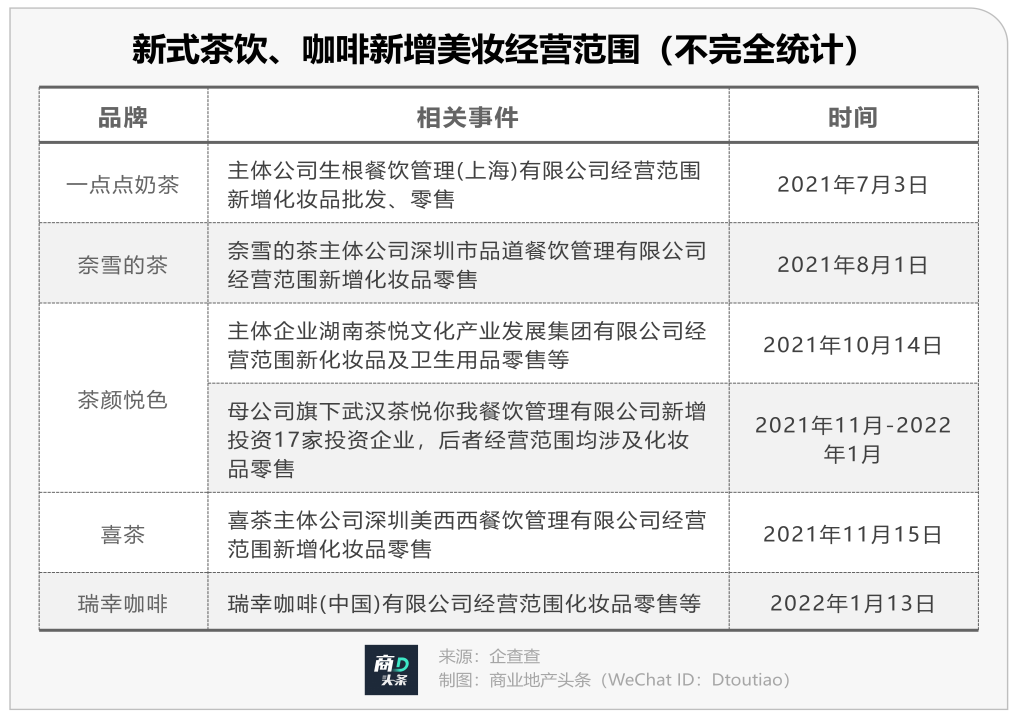

去年,一点点奶茶、奈雪的茶等多家新式茶饮企业的经营范围新增了化妆品零售业务;今年年初,瑞幸咖啡亦见此状。

可无论是联名营销,还是联名卖货,星巴克们始终是美妆生意的“门外汉”。它们在一场场联名秀中,赚的更多是人气流量的钱,而不是专业美妆产品带来的溢价。

一、跨界美妆,从联名营销到联名卖货

1、始于营销,终于品宣

新式茶饮联手美妆组CP营销,并非新鲜事。

2017年,喜茶(需求面积:150-200平方米)、奈雪的茶就开始搭档美妆品牌,随后乐乐茶、鹿角巷、茶颜悦色等也官宣了自己的美妆CP,联名美妆渐成风潮。

在这场联名大战中,喜茶、乐乐茶驾轻就熟,分别进行了9次、7次联名营销,前者基本保持年均一次的节奏,后者则在2019年达到巅峰——全年有5次联名活动。

相比之下,咖啡品牌联名美妆的动作略显冷淡,过去数年仅有星巴克这一独苗。去年,咖啡界也兴起了一股“美妆热”,Nowwa挪瓦咖啡、Seesaw Coffee、M stand等品牌先后跨界。

综观新式茶饮、咖啡品牌的以上多个跨界案例,不难发现其中的一些共通之处:

*联名对象:欧美日韩大牌,顶流国货美妆

主要出于两个考虑,一是品牌共性,即选择与自己形象相符、内核一致的合作对象,避免出现“违和感”;二是“咖位”相当,避免被对方IP“淹没”,让自己沦为一个分发渠道。

*合作方式:“只送不卖”+快闪营销;定制联名礼盒

一是,“只送不卖”,消费者想要获得联名礼盒,需要在微博、微信公众号等平台进行互动,获取相应资格推;

二是,快闪店/快闪活动,联名打卡。如喜茶和倩碧的“恋爱体验馆”线下快闪店,乐乐茶和美宝莲的“七夕快闪店”,1828王老吉则联名快闪店推出试妆服务——一边喝奶茶一边挑选口红。

新式茶饮/咖啡与美妆,看似毫不相关,却同时具有很强的话题性,联名营销可引发大众讨论,实现快速传播,同时带来新鲜购物体验。

此外,不少联名款是“限时、限量赠送/发售”,容易激发消费者的购买欲望,如喜茶与百雀羚联名的会员卡限量500张,在喜茶的微信小程序“喜茶灵感铺”中上线10分钟售罄。

*联名节点:单品回归、新品首发、节日庆典等特殊时间

一般来说,选择在某个特殊的节点进行联名互动,可放大营销效果,吸引更多年轻消费者,特别是Z世代的关注。

2020年,喜茶在芝芝桃桃回归之际,与蕾哈娜的个人美妆品牌Fenty Beauty进行联动,喜茶官微与该活动相关的微博转发量暴涨,最多超过1万,喜茶趁势收割了一波流量。

值得注意的是,新式茶饮/咖啡跨界美妆进行营销,虽可短时间内提升品牌的关注度,但是从长远来看,流量效应难以持久。比如,周黑鸭与御泥坊合作的口红曾一度热销,但目前合作已暂停,产品早已下架。

2、下场“占位”,实战卖货?

在美妆生意大热下,部分茶饮/咖啡玩家不再满足于联名营销,动起了联名卖货的心思。

去年7月起,一点点、奈雪的茶、茶颜悦色等茶饮品牌陆续变更公司经营范围,新增化妆品零售业务,大有杀入美妆领域之势;其中茶颜悦色最为激进,不到3个月的时间里就成立了17家涉及化妆品业务的新公司。

迈入2022年,这股热潮进一步蔓延到咖啡界,瑞幸将化妆品零售纳入公司经营范围。

对此,有品牌却表示:售卖美妆联名产品,需要经营资质,因此它们在深圳的主体公司经营范围里新增美妆业务。

茶颜悦色亦曾对媒体表示,公司此举是新零售品类扩展带来的经营变化,目前只是“占位”,日后若是有机会做化妆品,不至于没有资质。

目前,出定制饮品/美妆和“联名礼盒”,是咖啡/茶饮卖美妆的常见打法。礼盒内含美妆单品、茶饮券,部分品牌如喜茶、奈雪的茶,还会增加周边联名产品。

不过目前联名款虽多,但更多是创意形式上的组合,联名款中鲜有“你中有我、我中有你”的合体式产品设计。

*2018年5月18日,HEYTEA × 欧莱雅推出的“喜茶色的口红”——HEYTEA Color口红礼盒,图片来源/品牌方

除了营销类的“只送不卖”之外,联名礼盒会直接上架茶饮/咖啡品牌的线上商城或者线下门店。

剧情发展至此,外界不禁好奇的是,除了进行品牌宣传外,咖啡/茶饮们热衷于美妆生意,还打着啥小算盘?

二、美妆诱惑难挡,跨界逆袭不易

新式茶饮、咖啡与美妆存在最大的共通之处,是消费客群的重合度较高。抢食美妆市场,有利于双方粉丝的双向导流。

一方面,4000亿美妆市场,诱惑难挡。

国家统计局消息显示,2021年全年化妆品类总零售额更是突破4000亿大关至4026亿元,同比增长14.0%,创下近9年来化妆品类零售总额最大增幅。

从各年具体的时间节点来看,“3·8妇女节”、“6·18”、“双十一”、“双十二”等各种促销活动,美妆大卖已是常事。

以2021年“双十一”为例, “2021天猫双11全球狂欢季”开启45分钟,美妆行业预售破100亿;首小时30个破亿商家、16个破亿单品;四小时,2个10亿级店铺、43个破亿商家、30个破亿单品。

另一边,京东美妆开售仅4小时,成交额即超过上年全天。高端美妆开售仅40分钟,成交额超去年全天,雅诗兰黛、兰蔻、赫莲娜、SK-II等美妆大牌销售额大幅度增长。

蹭上美妆的热度,无论联名营销还是联名卖货,均为省时省力的“引流”捷径。或强化客群消费的粘性,提升复购率;或加大新品的促销力度,增加门店销售额。

另一方面,布局化妆品,意味着咖啡/茶饮品牌可以拓宽周边产品的边界。目前,无论是星巴克、喜茶们的常规周边产品以文创、抱枕、杯子等物品为主,入局化妆品,可以丰富周边产品类型。

将眼光再放长,受制于成本上涨、行业内卷、疫情影响等因素,奶茶这类品牌的业绩下滑严重,未来待时机成熟,抢食美妆有望成为咖啡/茶饮品牌拓展第二增长点。

要从一个跨界小白,变身高能玩家实属不易,因为这需要强大的产品研发力、完备的产品供应链加持,以及形成稳定的复购客群。

在咖啡/茶饮之前,跨界美妆的玩家尤以奢侈品、快时尚品牌为甚。

在奢侈品领域,Chanel、Burberry、Gucci、YSL、Hermès、Tom Ford、La Perla、Valentino、Armani、Dior、Givenchy等大牌均推出过自己的美妆产品,比如Hermès的Rouge Hermès唇妆系列、Chane美妆、Valentino首个高定美妆品牌“Valentino Beauty” 等。

在快时尚领域,Zara、ASOS、H&M、Forever 21、Topshop、Urban Outfitters、Bershka、Pull&Bear、Stradivarius、Boohoo等品牌亦纷纷宣布进军美妆界,比如,Zara推出“Zara Beauty”,产品涵盖涵盖眼影、口红、腮红和指甲油,有超过175种颜色可供选择。

它们涉足美妆领域是出于对自身产品线的补充;以及借美妆大热的势头,拓宽消费圈层,从而推动业绩增长。后者效果,于个别品,立竿见影。

“口红效应”,已经体现在爱马仕的财报上。2021年4月22日,爱马仕发布了2021 年第一季度财报,当季销售额同比提升 33%,其中香水和美妆产品销售额大涨21%至9890欧元。

在首款美妆产品“试水”成功之后,爱马仕决定于2021年继续推出第二个美妆系列 Rose Hermès,并扩大了产品范围,除了口红,还包括腮红和化妆刷等美妆产品。

*爱马仕口红,图片来源/品牌官网

不同于奢侈品、快时尚品牌,受限于供应链、研发能力等技术壁垒,新式茶饮、咖啡品牌不会贸然布局化妆品生产,更大几率是做美妆产品的销售,即与代工厂合作,以自己的品牌影响力加持。

正如喜茶创始人聂云宸所说,品牌是喜茶最大的护城河。做产品、供应链和运营,都是为了最后能够回归到这个品牌。

但是,依赖代工厂的玩法不会长久,美妆界的完美日记早已证明了一点。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

赢商网账号登录

赢商网账号登录

未登录

未登录