餐企老板内参 陈黎明| 文

最近新出炉的一份“2021年商场中消失的网红品类名单”,多次提到餐饮。

内参君特意走访了北京10家商场,为大家进行一线探访,发现甜品、西餐、酸菜鱼的日子都“不太好过”……

谁在遍地开花

谁在狼狈谢幕?

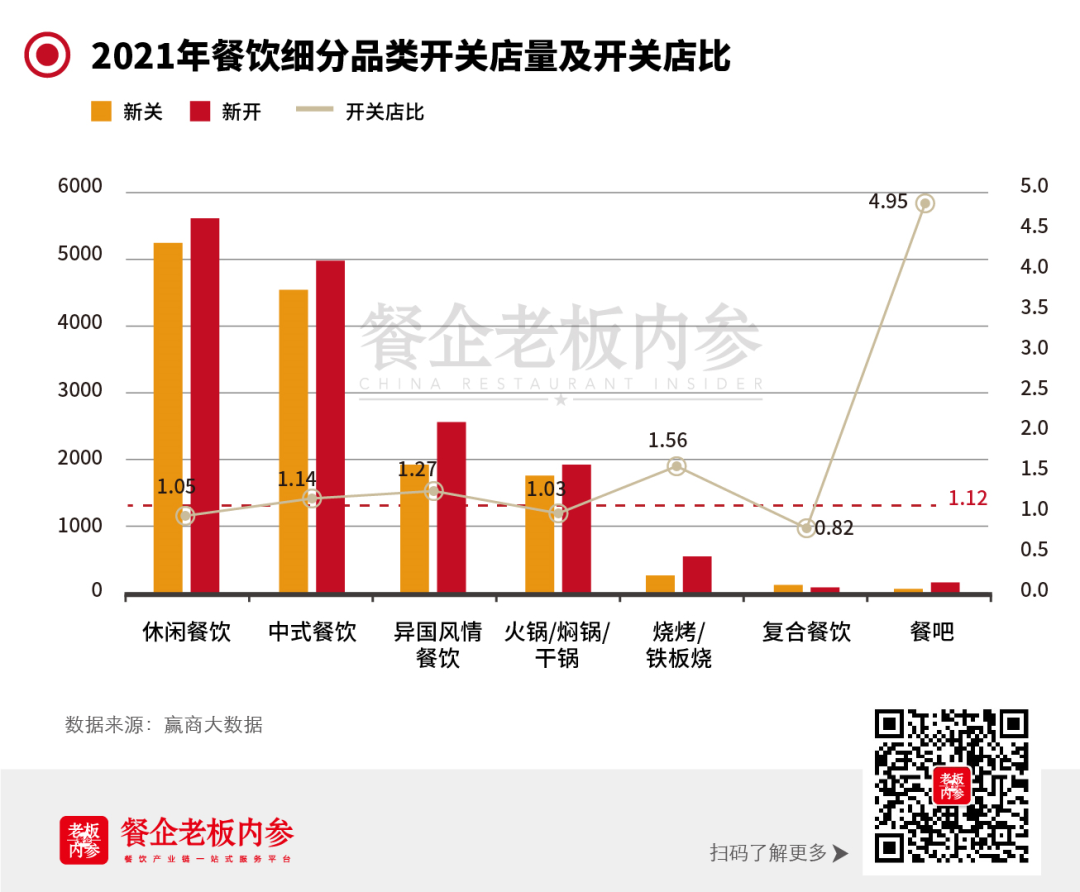

在文章开头,我们先普及一个概念:开关店比。

开关店比直观地显示了品牌的扩缩情况,大于1即扩张,小于1即收缩,等于1即发展持平。

2020上半年,餐饮业遭遇疫情沉重打击,整体开关店比骤降至0.73。而到了2021年,餐饮业回温,整体开关店比1.12,呈现小幅扩张,大多数细分品类比值均大于1。

值得关注的是,在“微醺经济”的影响下,开关店比达到4.95,成为“最靓的崽”。

在细分品类中,咖啡明显上升,开关店比1.66;茶餐厅达到2.1,各类新兴“冰室”快速复制;日韩料理表现也不错,为1.4。

同时,内参君也发现几个业态的数据格外“落寞”:

甜品的开关店比是0.55 ,超过一半品牌全年未开出新店,疲态尽显;西餐0.98(远低于所属异国风情餐饮业态的1.27),闭店较多的品牌主要分布在汉堡、披萨、轻食等细分品类;而这两年大热的酸菜鱼,整体开店比0.84,低于所属中餐业态1.14,近六成品牌未开新店。另据企查查数据显示,2020年酸菜鱼品类倒闭门店数达11299家,远高于新开门店数。

艰难“三人帮”:甜品、西餐、酸菜鱼疲态尽显

甜品:乏力显见

数据显示:2021年,半数以上甜品品牌全年未开新店。

开创芒果糖水先河的香港甜品老字号许留山,2021年11月退出香港“大本营”。大批关店后,许留山在大陆仅剩66家门店,四散在各地。

满记甜品扩张不动了。满记曾1年开出90家店,2019年品牌称要谨慎开店,2020年改目标为1年50家店,2021年,品牌共新增12家门店。2020年2月开始,满记告别疯狂拓店时期。

鲜芋仙门店一度超过800家,2019年,品牌开始陷入连年闭店困局。2021年,鲜芋仙净关店数超20家,至今,品牌共有732家门店。

西餐:拖了后腿

在整体扩张的异域风情菜品中,西餐是拖后腿的那个。

2021年西餐的开关店比为0.98,虽然从数据上看西餐收缩得并不明显,但是实际上几个开了近20年的西餐大品牌都在2021年画下句号。

头部品牌新元素在20岁生日到来之际宣告破产,1999年来到中国、接待过荷兰女皇、泰国皇后、丹麦总理等知名人士的米氏西餐厅宣布停业,与之比邻的魅蓝餐厅也没有逃离困境,宣布停业。

这一年关闭的西餐门店主要是汉堡、披萨、轻食几个品类,赛百味、汉堡王、棒!约翰、米斯特等从前扬名的西餐品牌净关店数均超5家。

近年在聚光灯下进入中国市场的西餐品牌也没有掀起大水花。号称“汉堡界特斯拉”的Shake Shake初营业时排队7小时,现在被“5分钟搞定”。美国知名炸鸡品牌Popoyes2019年进中国市场时声称要开1500家门店,2年多过去了,Popoyes也只有3家门店,而且还没有走出上海。

酸菜鱼:近六成品牌未开新店

商场的“雷区”中,还有前些年全国兴盛的酸菜鱼,数据显示:酸菜鱼整体开关店比为0.84,近六成品牌未开新店。

此外,从全国大盘来看,酸菜鱼相关餐饮企业的新增数量下滑。天眼查数据显示,2020年新增酸菜鱼相关餐饮企业有3104家,而2021年只有2784家。

开关店比形象地反映出餐饮风潮走向,面馆、小酒馆、预制菜、新中式点心乘风而起,背后,甜品、曾经的小确幸不再甜美,曾经的精致失去追捧,曾经的大热门遇到瓶颈。

从潜力股到“留级生”

这些品类经历了啥?

一位商场餐饮负责人告诉内参君,商场希望吸引品牌力强的品牌给商场带来客流,如喜茶、星巴克一类都是商场瞄准的“宠儿”。此外,商场也希望能培养出“自己的喜茶、星巴克”,所以,在招商时,商场会引入其看好赛道的“有潜力的小品牌”。

甜品、西餐、酸菜鱼都曾是商场翘首以盼的“香饽饽”,从潜力股到“留级生”,这些品类经历了什么?

》风潮过去,品类老化

新兴品类出现,为餐饮市场带来新的气象与话题,一些从前的网红品类没有创造出新的热点,品类老化,顾客注意力转移,品类的热度自然下降。

》产品依赖堂食、灵活度低

疫情下,通过外卖接触品牌的顾客比例增加。如果餐饮品类难以用外卖呈现,或者呈现效果差,不佳的购买体验将会延申到品牌及品类上,折损品牌。

在疫情点状突发的环境中,从前占据高价地段、运营成本高的品牌如果难以借力外卖等零售渠道打开获客半径,不能创新地设计出适合外卖的产品及包装,仅靠到店堂食的顾客,门店难以维系。

》产品创新乏力

创新乏力表现在以下几个方面:产品创新速度缓慢,新产品口感欠佳,新产品不够有话题。

鲜芋仙的芋圆4号爆火之后,后面几乎没有同样高喜爱度的新品。去年,内参君和朋友一起尝试了店员推荐的新品——杯装的冬瓜茶。杯口的塑封没有对齐,味道仿佛是从前纸包装冬瓜茶加了糖。此外,鲜芋仙推出的新品冰激淋也少有人问津。

上周末,内参君在商场里见到一家专门卖芒果制品的甜品店,但在产品上,并没有特色。

》价格带内出现强势的竞争对手

商场只会引入一个品类中的少量品牌,商场在选择时,自然会择取势能大的品牌为商场引入客流。价格区间内的强势品牌从进商场就获得便利。

如果品类的几个价格带都出现了都出现了势能强劲的品牌,抢占商场的餐饮楼层,同品类其他品牌就难以生存。如今天的酸菜鱼生态,高价区间有太二酸菜鱼,中等价位有渝是乎,低价区间有鱼你在一起,三个品牌已成“三足鼎立”之态势,难以被“攻破”。

一家商场如果已经在正餐的楼层有太二,在B1、B2有渝是乎、鱼你在一起,其他的酸菜鱼品牌如果没有别出心裁的地方,就是在困难模式里做生意。这一点,低价区间的茶饮同理。

》品类辨识度被“隔壁老王”稀释

餐饮内卷,其他品类做升级,把门槛较低的网红品类纳入门店旗下,并做得有模有样,削弱了网红品类独立存在的必要性。

甜品就是典型的例子。从前,杨枝甘露是甜品的代表选手,七分甜、许留山靠着这一甜品起家。但近年,火锅+甜品,烧烤+甜品,川菜+甜品……其他品类不仅做出甜品,而且做得还很专业,分分钟可与专门店“抗衡”,比如海底捞、楠火锅等品牌,把甜品做出自己的特色。

在外卖方面,不少中餐品牌都将低价的“大福”或其他甜品设置为拉新获客手段,也在一定程度上分流了顾客的注意力。

其他品类走甜品的路,甜品又没有展示出它的必要,于是逐渐无路可走。

海底捞的甜品,这颜值也能秒杀不少专卖店

是否存在“保鲜术”?

餐饮老板内参的创始人秦朝曾说,餐饮品牌有周期,餐饮品类也有周期。

纵观这些商场里曾经排队风靡的“老字号头牌”,我们发现,不少品牌都困于时代、衰于各个品类的迭代和升级浪潮中。

品牌有“保鲜术”吗?有!

1、做私域运营,深耕客户

一位资深的餐饮人表示,相对而言,顾客对餐饮的品牌忠诚度较低,在竞争中获取新用户的成本不断攀升。因而,抓住既有用户,促使老用户持续复购才是餐饮企业最明智的选择。

在纳斯达克退市的瑞幸除了高价的负债,还有千万级别的粉丝,正是瑞幸持续的私域运营,给品牌积累下珍贵的用户财富,也正是这些财富让瑞幸回归。

私域运营很考验品牌的“来事”能力。以太二酸菜鱼为例,品牌很会找时机发优惠券,比如在2022年2月22日下午2点22分,太二说,这是2022年最2的日子,邀请用户在#生活中成双成对的瞬间#话题下分享故事,随机抽2个粉丝送鱼票。

2、产品迭代

品牌拥有爆品之后,如何创造下一个爆品?从0开始试新是一种途径,另一种途径是借助爆品创新,在爆品的基础上打造“爆品王国”。

奈雪的茶用霸气草莓、霸气葡萄、霸气橙子的“霸气”系列打开市场,去年冬天,在霸气草莓的基础上推出霸气芝士山楂草莓,即冰糖葫芦款,创造话题。3月到来,奈雪在旧产品的故事上再创作,推出霸气樱花楂楂莓,樱花季的故事,又有了。“霸气”系列的爆品,往浓郁方向有“霸气芝士”系列,往清淡方向又延申出“轻松”系列。如此一来,在同一款产品上,奈雪延伸出多款具有竞争力的产品。

场景创新

这里说到的创新分两类:空间上的装修环境更新可以给顾客全新的用餐感受,而时间段上的创新还能给餐厅带来新的增值曲线。

比如星巴克北京SKP店融合了非遗艺术,与蜡染手工艺传承人共同推出了星巴克首个以蜡染艺术为主题的咖啡吧台,同时还展示了非遗艺术品。让顾客一边喝咖啡,一边“逛展览”;该门店还有专属酒柜,满足不同顾客的需求。

西少爷、老乡鸡、食其家等品牌做早餐,拉长品牌经营时段,同时拉近与顾客之间的距离。

近年,诸多茶饮品牌都开出主题店、体验店、快闪店等特色门店,也有不少品牌通过联名等方式做场景创新,带给客户新鲜感。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

江渔儿酸菜鱼在佛山顺德举办了“我是星厨·超级酸菜鱼大赛——2020全国首届江渔儿酸菜鱼PK大奖赛”。

同样是“酸菜鱼”的一种,但TA却被誉为“贵阳非物质文化遗产”,并且拥有24年的历史。这个在贵州家喻户晓的品牌究竟有什么样的魅力?

当九锅一堂成为饕客江湖上正宗酸菜鱼的代名词,周建军和周祖泽兄弟也许会忆起他们的父亲初次告诉他们曾祖父和祖父从事餐饮行业背后的故事

如今,绿茶集团的IPO之旅看起来即将抵达终点站。这也意味着,绿茶餐厅或将成为2022年第一个完成赴港IPO的餐饮品牌。

赢商网账号登录

赢商网账号登录

未登录

未登录