作者/刘玥婷 郑怀舟

近日,“鸭脖一哥”绝味食品(证券代码:603517.SH)披露了2021年年报及2022年一季报。

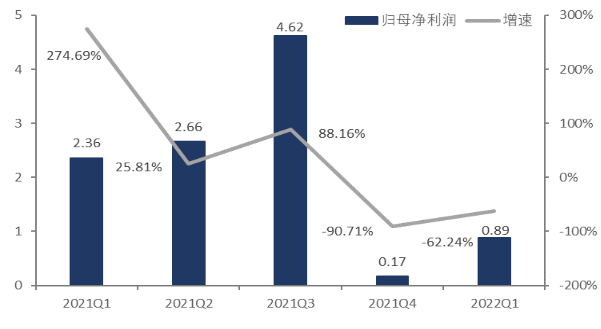

数据显示,绝味食品在2021年全年实现营业收入65.49亿元,同比增长24.12%;归母净利润9.81亿元,同比增长39.86%。2022Q1单季实现营业收入16.88亿元,同比增长12.09%;归母净利润0.89亿元,同比下降62.24%。

可以看到,绝味食品在2021年交上了一份优秀的成绩单,作为上市最晚的“卤味三巨头”之一,却上演后来者居上,一举成为“鸭脖一哥”,这背后离不开其加盟模式和门店加速扩张的支撑。

通过连锁加盟疯狂跑马圈地,2021年绝味食品在中国大陆地区共有13714家门店,净增门店1315家,相较煌上煌4281家门店和周黑鸭2781家门店总数,绝味食品的门店数量在“卤味三巨头”中绝对领先。

但是,从单店收入来看,2021年绝味食品单店营收均值仅有2019年的9成,尚未恢复到疫情前水平。而且,乍看营收和净利润都有着两位数增长,细究发现这很大一部分得益于低基数因素,事实上由于投资收益的波动和销售管理费用的成倍增长,单季净利润已经在最近的两个季度较之前出现了大幅下滑。

绝味食品2021Q1-2022Q1单季归母净利润情况 数据来源:wind,36氪整理

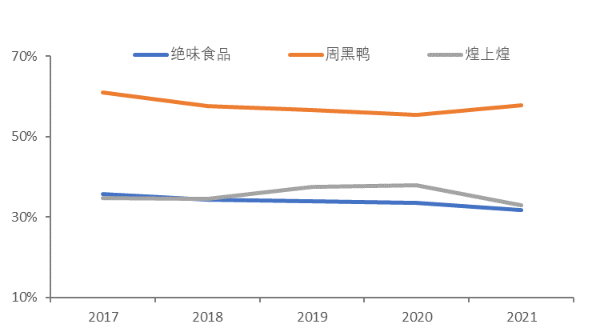

绝味食品加盟模式的低毛利一直受人诟病,对比三巨头的2021年财报,可以发现绝味食品的毛利率再次垫底,仅为31.68%,而煌上煌毛利率为33%,更有周黑鸭以57.78%的毛利率遥遥领先。而绝味本身的毛利率也在去年再次下滑,主要原因在于其提高了加盟商的补贴费用、疫情下加大货折及上游成本高位上涨等多方面原因。

“卤味三巨头”毛利率对比 数据来源:wind,36氪整理

分销售渠道来看,在国内疫情反复的影响下,卤味市场线下渠道销售收入承压,线上渠道的铺设显得尤为重要。相较于重视线上渠道的周黑鸭和煌上煌,绝味食品的线上收入十分逊色,其线上销售渠道营收占比仅为2.01%,而周黑鸭和煌上煌通过布局外卖及社区生鲜电商等,二者的线上营收占比分别达到32%、21.4%。

诚然,大规模的门店扩张是近年来绝味食品业绩增长的核心驱动力,但连锁门店并不可能无限扩张,此前咨询机构和绝味自己均预测其门店极限为2万多家,且不谈市场的接受度,单从目前1.3万家的门店总数和每年增长1300家的速度来看,约6年后绝味食品的门店密度便会触及天花板。

从行业发展的趋势来看,卤味作为典型的短保鲜食品,在后疫情时代以及新零售风潮下,加大铺设生鲜电商等线上渠道或许才能迎来业绩的突破。反观绝味食品目前轻线上、重线下的业务布局,则没能很好的享受到新零售带来的流量红利。

此外,“鸭脖一哥”绝味食品并非高枕无忧,由于卤味食品门槛较低,不同地域和口味的小品牌也各有特色,目前的卤味市场集中度并不高,5家头部企业占比不足20%,这就说明后来者仍突破的机会,目前的龙头位置并不稳固。

随着紫燕百味鸡递交A股上市申请书,以及王小卤、盛香亭、热卤食光等相继获得融资,“卤味三巨头”的局面将被打破,卤味市场将开启“群雄逐鹿争霸赛”。届时,竞争烈度加势必将冲击行业整体的盈利能力,绝味食品亦会受到影响。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

随着多家卤味品牌的上市,卤制行业迎来了快速发展的黄金时期,卤制品在市场规模,消费形态、消费场景都发生了巨大变化。

主打新式热卤、热卤+的品牌正在崛起,它们去年还在重庆、武汉等地区域性开店,如今在上海、北京等一线城市遍地开花...

周黑鸭上半年经营成绩几乎“全面下滑”:销量同比少卖1226吨,营业额同比跌1.3%,毛利同比跌3.1%...卤味大牌跑马圈地,谁在抢它的份额?

沪上多家餐饮零售商超等品牌,在开通团购和外卖业务的基础上,正在陆续开放线下门店营业,逐步重新燃起申城的烟火气。

赢商网账号登录

赢商网账号登录

未登录

未登录