上市一年后,奈雪的茶(下文简称“奈雪”)正在“逝去”的第三空间外,找寻一些新的故事。

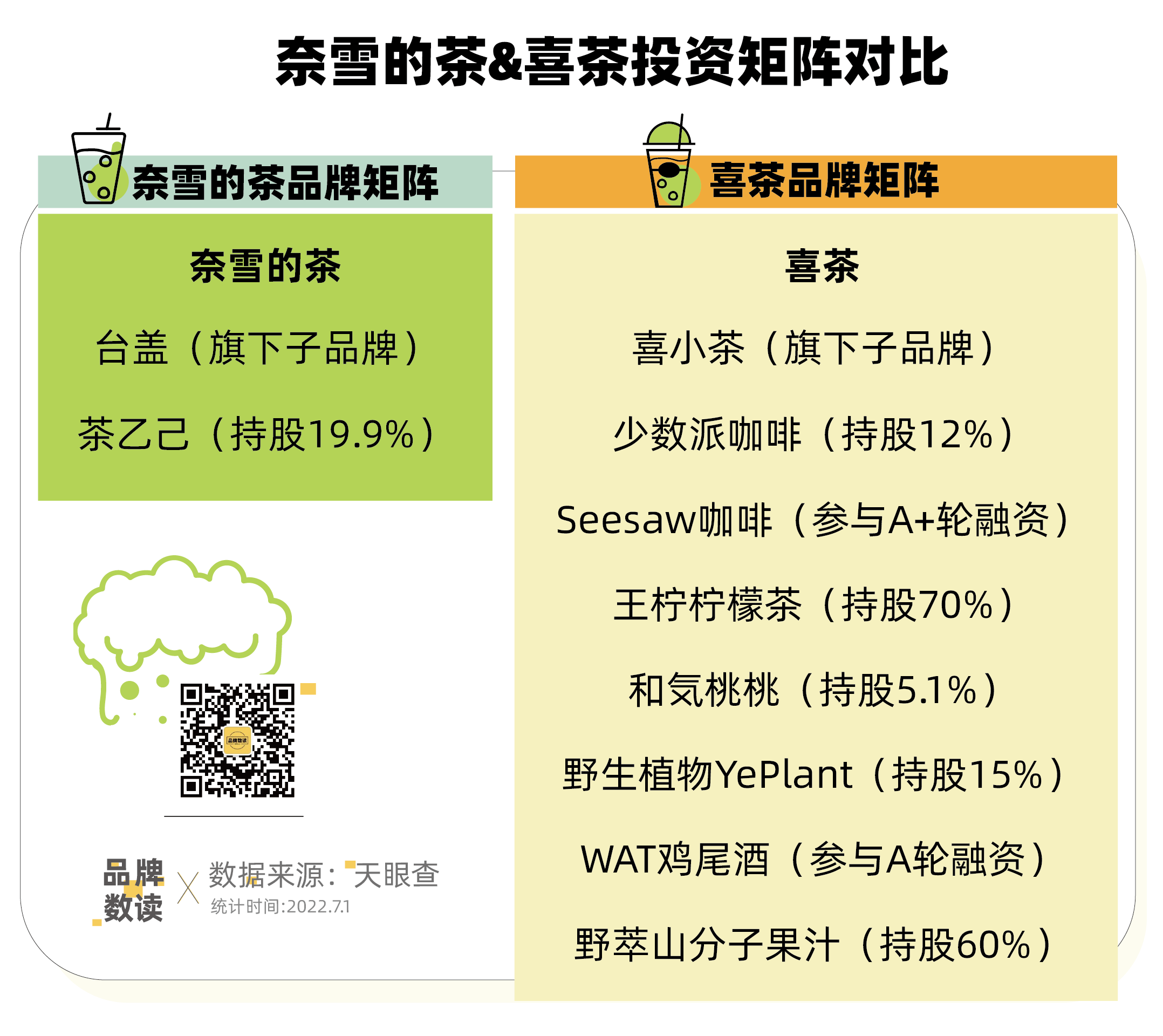

继成立投资公司后,奈雪首笔投资终于尘埃落定。据天眼查显示,奈雪子公司美好自有力量投资有限公司,已经完成了对上海九文钱餐饮管理有限公司,也就是茶饮品牌茶乙己的股权投资,投资数额为24.85万人民币,持股比例为19.9%。

不到25万元的投资,更像是“小试牛刀”,难以扭转奈雪目前的局面。

截至6月30日收盘,奈雪股价报6.65港元/股,较19.8港元/股的发行价跌去近7成,而上市时320亿港元的市值如今已蒸发64%至114亿港元。

“市值只能反应一阶段的价值,长期来看茶饮还是需求端的强势品类”。一位专注于下沉市场的茶饮品牌创始人告诉品牌数读,“茶饮的终局是高价值感的直营模式+赋能型的加盟模式。”

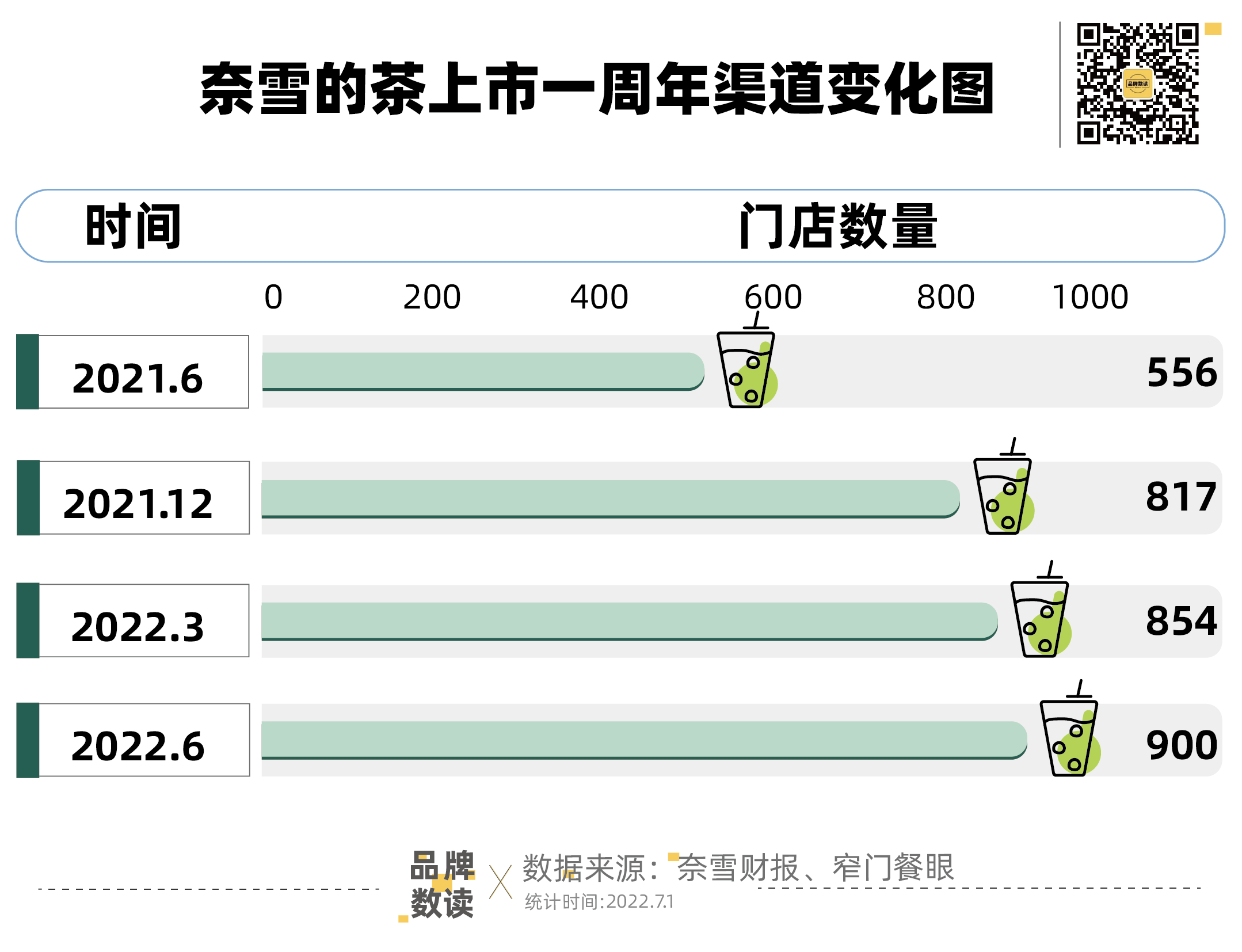

于是,二级市场受挫的奈雪,仍旧在默默发力直营门店。去年,奈雪从556家店扩大至900家店,保持着日均新增一家店的超高速扩张。按照此前所披露2022年新开350家门店的扩张计划,奈雪也将在今年正式迈入“千店俱乐部”。

但只依靠渠道拓展的奈雪,显然无法迅速帮奈雪摆脱困局。于是,打造更具性价比的副牌“台盖”,投资茶饮品牌成为奈雪打出的一张张牌。只是,在茶饮竞争激烈的如今,奈雪的这些措施想要凑效并不容易。

下沉市场的渠道之争

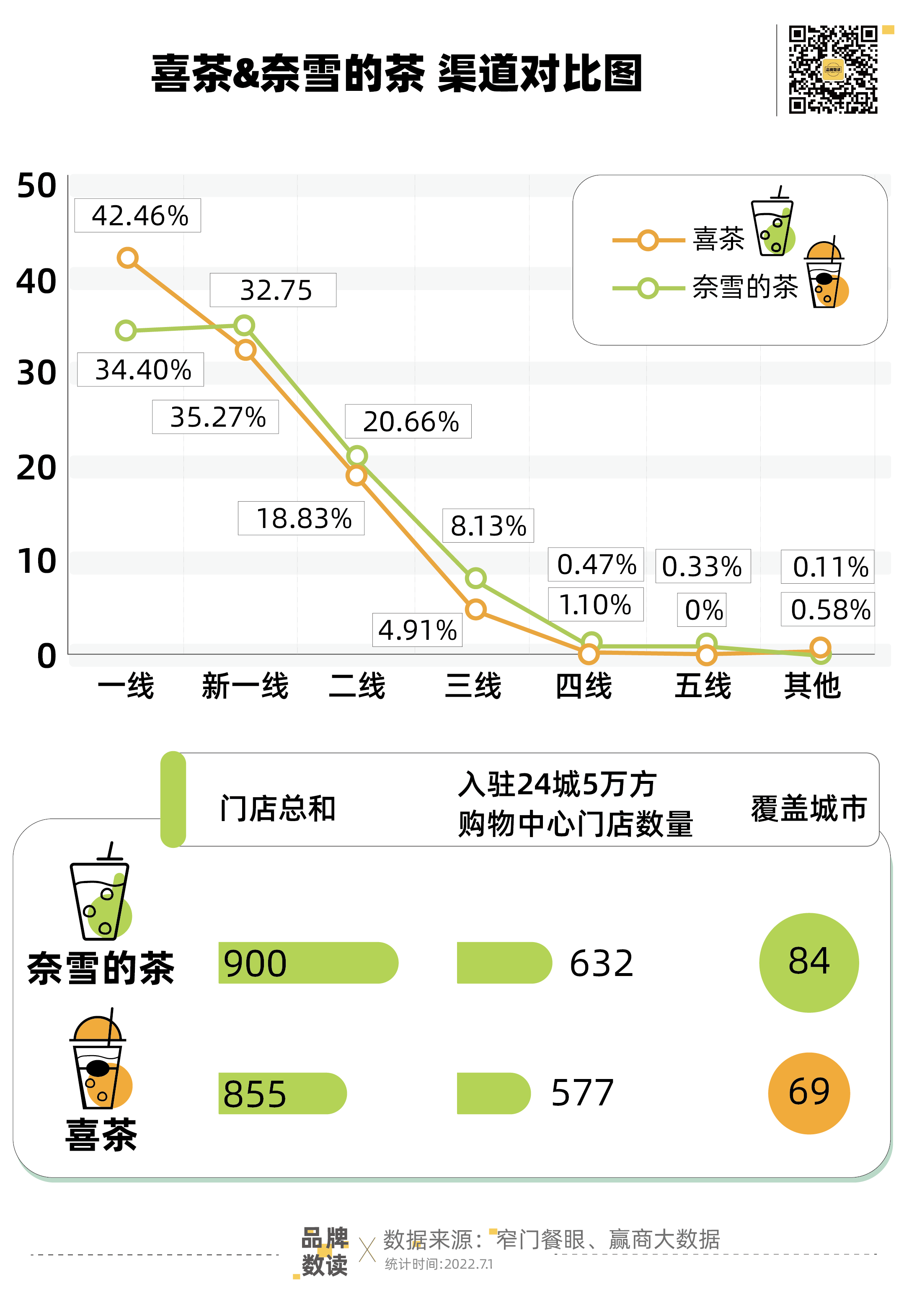

数据显示,覆盖范围更广、下沉力度更强,是奈雪上市一年后较为突出的渠道特点。

如果说,去年年中,头部新茶饮品牌的格局是喜茶、奈雪、乐乐茶在全国范围内的渠道之争,当乐乐茶接连退出西安、重庆、广州并宣布聚焦华东区域后,奈雪和喜茶之间的竞争更为激烈。

虽然,奈雪超过九成的门店都位于一线、新一线及二线城市,但其位于三线及以下城市的门店数量占比则明显领先于喜茶。

与此同时,PRO店型也成为了奈雪开拓渠道的砝码。相较于标准店200-350平米的门店面积,奈雪PRO店的门店面积仅为60-120平米,在削除了现制烘焙产品线的的基础上,更小的店型也意味着更低的租金成本及人力成本和更高的门店效率,而这也与购物中心、写字楼、社区等多渠道适配。

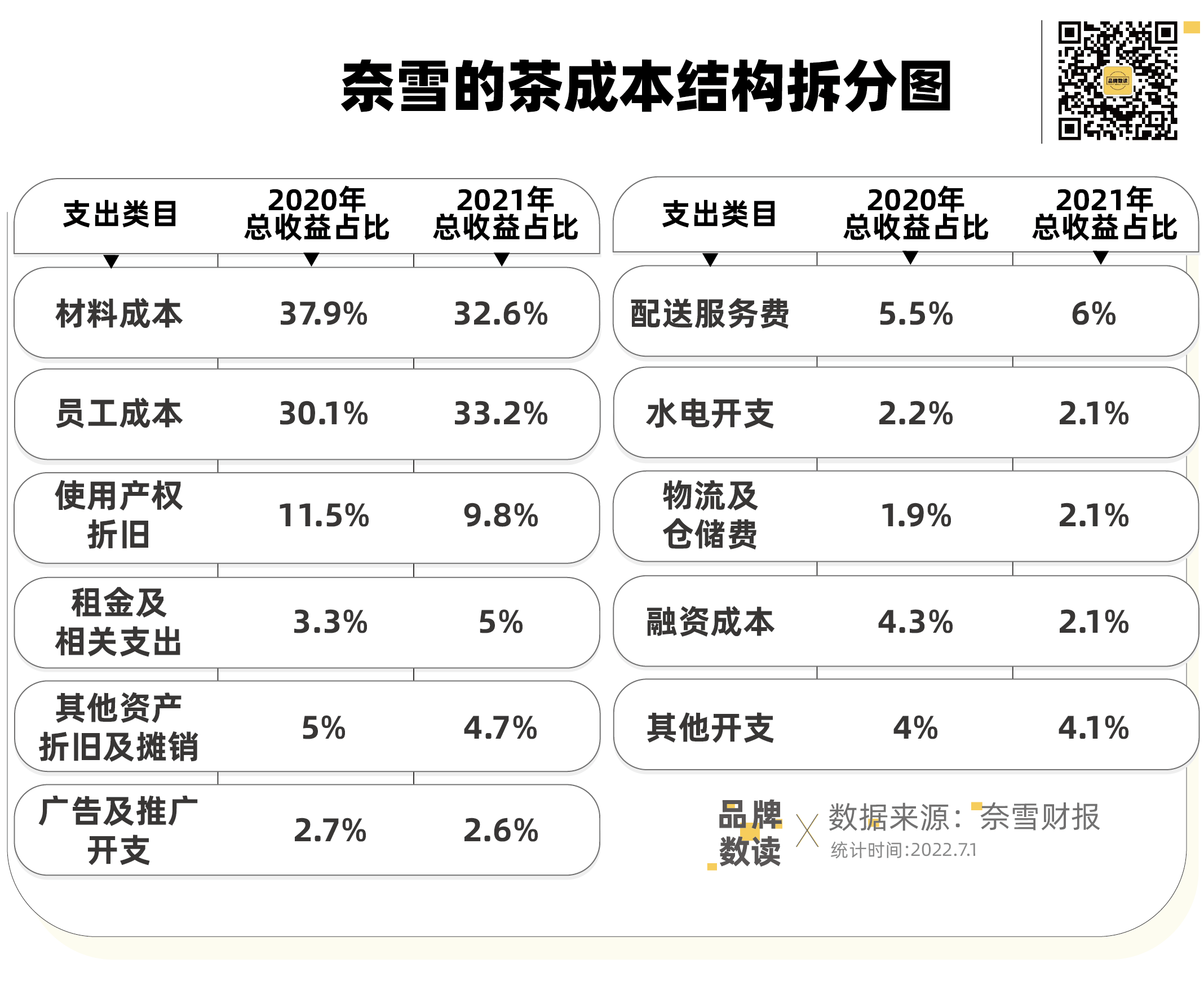

然而,全直营的渠道加密绕不开的则是持续亏损,据最新发布的财报显示,2021全年,奈雪集团营业收入同比上涨40.5%至42.97亿元,全年净亏损达1.45亿元,亏幅约为2018至2020三年净亏损总额的三倍。

新店前期的入不敷出通常需要一定的回报周期才可能实现扭亏转盈,而在渠道层面快速、广泛地开辟市场,则能在一定程度上优先占领当地的消费者心智。

具体来看,奈雪诞生的深圳市场,平均单店日销售额2.41万元,门店经营利润率为21.7%;而在进入较晚的西安市场,奈雪的平均单店日销售额为1.87万元,门店经营利润率为16.2%。上市一年内后,奈雪相较于喜茶多覆盖了15个城市,占据了渠道先机。

被握紧的“钱袋子”

不过,渠道先机并非意味着品牌与市场的高度契合,“消费者把手中的‘钱袋子’握得更紧,在出行与消费时决策更为谨慎。”是奈雪对于近一年来市场变化最为直观的认知。突破千店后,奈雪还能够开设多少新店、开辟多少市场则成为了决定其发展可能性的重要因素。

当PRO店不再试图营造现制欧包的烘焙氛围,门店内就需要更多的零售产品加以补充,以此来满足用户选品时的丰富度。去年以来,奈雪跳脱出原有“茶+欧包”的产品组合,加入全新的咖啡以及新中式烘焙产品线,可谓是尽全力把餐饮的风口纳入麾下。与此同时,奈雪还上新了如牛轧糖、气泡水、薯条、粽子等一系列零售产品。

而零售产品的上新效益也在数据上得以体现。财报显示,此前名不见经传的零售产品成为了2021全年增速最快的产品线,增幅高达153%,而在集团内的营收占比也从2.2%跃至3.9%。与之相对的则是现制茶饮和烘焙产品仅为37%与40.9%的营收增幅。

产品之余,降价也成为了奈雪被迫使出的引流杀手锏。

今年年初,经历了30%裁员风波的喜茶宣布降价,价格带下探至9元。紧随其后,奈雪推出了9至19元的超值系列,通过减料的方式把价格带拉回至30元以内,现制茶饮产品的平均标价也从27元下调至20元,而乐乐茶也推出了8至19元的产品系列。

对于此次调价,奈雪对外回应称,是品牌深入洞察消费者需求,并基于自身强大的供应链能力、数字化能力和品质控制能力,希望在更宽的价格带中为消费者提供更轻松、丰富的选择。

艾媒咨询数据显示,26.6%及41.9%的新式茶饮消费者分别接受客单价在11~15元及16~20元之间,而仅19.8%、6.2%及3.2%的新式茶饮消费者能够接受21~25元、26~30元以及30元以上的最高可单价。

然而,降价虽然能够让奈雪覆盖更多元的消费群体并扩充营收增幅,但当竞品步伐一致选择向下调整价格带,奈雪和竞品再次回到了相同的起跑线,新茶饮的价格战也使得奈雪在品类中的价格优势微乎其微。而与蜜雪冰城、茶百道、古茗等品牌10~15元均价的高性价比面前,奈雪在下沉市场仍旧不具备明显优势。

把鸡蛋放进多个篮子里

但进入2022年,茶饮赛道激烈的竞争已经使得部分玩家被迫退出。

根据番茄资本卿永近期分享的数据显示,茶饮类在全中国目前的营业中门店数为425,455家(约42.5万家),2021~2022年5月新开店数233,093家(约23.3万家),关店数248,303家(约24.8万家),负增长15,210家(约1.5万家)。

“企业到一定阶段都会迷茫或者说不安全感变大,在充满不确定性的时候不喜欢把鸡蛋放在一个篮子里。”一位专注于下沉市场的茶饮品牌创始人对品牌数读表示道。

打造平价品牌“台盖”则是奈雪对于扩充客群范围的一次尝试。

台盖成立于2015年,产品价格在7~26元不等,平均标价为16元。奈雪曾经对此的设想是,自身的主要客群为年龄跨度更大且日益增多的富裕城市人群,而台盖专注的则是对价格更为敏感的学生及年轻上班族。

卿永也曾表示,“真正的副牌应该是对主牌的战略补充,不仅能够在供应链和渠道端获得能力的附用,并且能够让企业得以在赛道中形成更加全面的布局以及一张强势的价值网络。”

只是,台盖的表现并没有取得想象中的成绩,财报显示,2021年台盖的经营利润率为13.23%,低于奈雪的14.54%。

反观喜茶,即使旗下子品牌喜小茶的效果同样不如人意,在成立两年内仅开出20余家门店,但去年至今喜茶通过产业投资的方式,涉足了精品咖啡品牌Seesaw、燕麦奶TePlant、预调鸡尾酒WAT、茶饮和気桃桃、果汁野萃山多个品牌,横向扩大了自己的战略布局。

蜜雪冰城也先后入股广东新茶饮品牌汇茶、及主打韩式炸鸡及韩餐的连锁鸡装箱,茶颜悦色则投资长沙本土网红的茶饮品牌“果呀呀”,柠檬茶品牌柠季全资投资咖啡品牌RUU,书亦烧仙草投资咖啡品牌DOC...

显然,相比同行,奈雪出手仍旧是慢了。

“奈雪已经是上市公司,完全可以去市场上并购互补品牌,当然这取决于他们的企业梦想有多大。”上述茶饮品牌创始人对品牌数读表示道。

不过,当竞品在投资领域接连出手,市场中的优质标的变得更为稀缺。也许对于上市一周年的奈雪来说,真正的考验才刚刚开始。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

6月27日消息,咖啡之翼完成新一轮高达1亿元的融资。在咖啡市场中,还有一条被低估的了细分赛道,那就是无人值守零售,或者叫自助零售终端。

其实,这个问题并没有具体答案,不管是离开商场,还是走进商场,餐饮人都应该根据品牌自身定位特性和商场定位及阶段来做谨慎选择。

未来6个月将会是餐饮圈关键周期:消费疲软态势下,线上和线下流量都变得弥足珍贵。只有能够迅速适应新环境的品牌,才能穿越低谷走到春天。

赢商网账号登录

赢商网账号登录

未登录

未登录