预制菜起源于美国,成熟于日本。

相比美国预制菜市场的发展和西式预制菜的易标准化,日本预制菜市场和日式预制菜的复杂度对中国预制菜企业而言,更具有参考意义。

因为日本饮食结构与中国饮食结构存在一些差异性的同时,也存在一定的相似性。

日本饮食结构的相对复杂性,决定了日系预制菜企业发展的复杂性。

中国饮食结构的相对复杂性,也注定中国预制菜企业会与日式预制菜企业一样,走向复杂的发展道路。

所以,要知道中国预制菜市场和中国预制菜企业的未来,就更需要关注日本预制菜市场和日式预制菜企业的发展历程。

我们先来说说日本预制菜市场的发展历程。

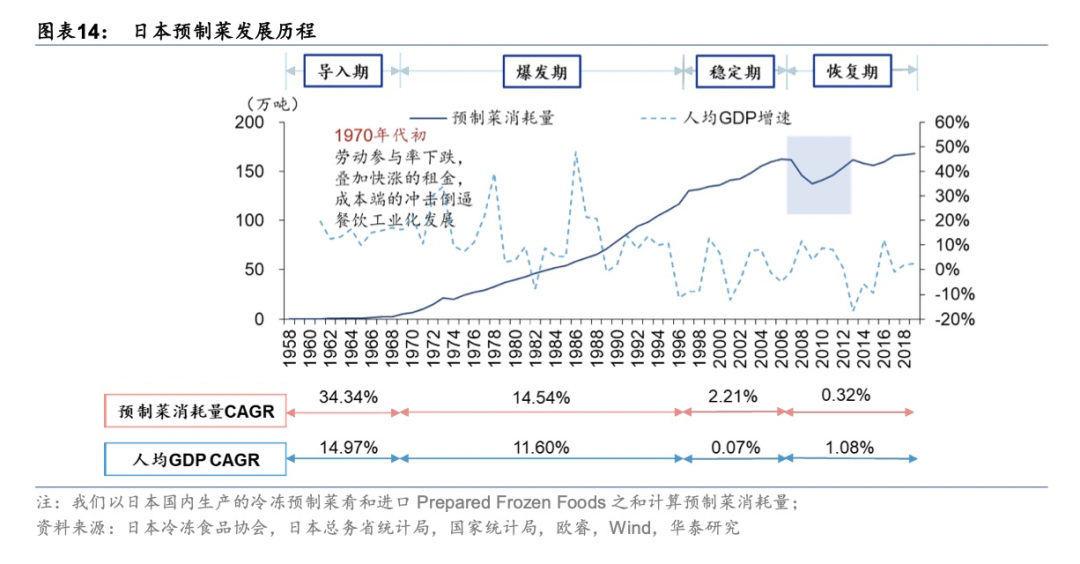

回望过去,日本预制菜行业的发展,共经历了四个阶段:

第一阶段:1958—1967 导入期

1920年,葛原伊平在北海道建造了一个日冷冻能力达10吨的冷冻机,开始生产冷冻鱼。

这可以说是日本冷冻食品事业的开端。

但是到了二十世纪五十年代,日本冷冻食品行业也一直停留在较低的发展阶段。

直到1965年,日本科技厅宣布了“冷链”的概念,日本政府开始大力扶持速冻食品企业、积极建设物流冷链,预制菜才算真正走上历史舞台。

到了六十年代末,冰箱已经在全国的大型超市和餐饮业实现了基本普及。

之后,冷冻食品的需求开始猛增,包括炸肉饼、汉堡包、烧卖、饺子、炸虾等在内的熟制速冻食品已经在市场上扎根。

受基础设施的推动,日本预制菜在1958-1968年期间,消耗量从0.13万吨增至2.54万吨。

据欧睿国际数据显示,该阶段的日本预制菜行业规模CAGR在45%以上。

第二阶段:1968—1996 爆发期

与美国类似,随着经济发展,大量女性会选择外出工作,进而推动了餐饮连锁企业的扩张以及预制菜在市场中的渗透。

而这一选择,也同样推动了日本餐饮连锁业的发展和预制菜在B端市场中的渗透。

伴随美国餐饮连锁品牌进入日本,日本餐饮连锁在七十年代得到了进一步发展。同时,不断上涨的人工成本和房地产泡沫带来的房价上涨,也促使了冷冻预制菜在市场中的渗透。

在行业趋势的推动下,日冷集团、神户物产这两大预制菜企业逐渐走向成熟。各自在推出B端预制菜之外,还推出了满足C端便捷、新鲜需求的差异化预制菜。

比如,九十年代的日本家庭,已经非常习惯使用家用微波炉,在单人户增多的情况下,日冷顺势推出了微波即可的速冻炸肉饼,而且还不影响口感。

在B&C端需求的共同推动下,日本人均冷冻预制菜消费量由1970年的0.6千克增长到2000 年的9.73千克。

据欧睿国际数据显示,此阶段的行业规模CAGR在10%左右。

第三阶段:1997—2006 稳定期

随着日本经济泡沫破裂,居民收入与消费支出都出现了下滑,餐饮行业和预制菜行业的增长自然也就遭到了影响。

另一方面,也是因为餐饮连锁企业扩张放缓,预制菜行业增长接近了天花板。

由此,日本冷冻预制菜人均消费量从2000年的9.73千克下跌至2010年的9.23千克。

同时,日本速冻食品企业数量从2003年的693家减少到2007年的613家。到了2020年,速冻食品企业仅有370家。

行业进入洗牌期,集中度迅速提升。

第四阶段:2007-至今 恢复期

人口老龄化和家庭少子化的情况,让日本家庭消费习惯发生改变。

日本家庭对于便捷性更高的预制菜有了更强的依赖度,预制菜需求逐渐提升。

据安信证券显示,2020年家庭用冷冻预制菜产量已超越餐饮端产量,人均冷冻预制菜消费量从2010年的9.23千克恢复到2020年的11.04千克,2020年冷冻预制菜产量约占日本冷冻食品总产量的90%。

到了2021年,日本预制菜的渗透率已经达到了60%以上。

伴随预制菜渗透率的提升,行业也逐渐走向成熟,行业集中度再度提升。

2007年,速冻食品企业的工厂数和企业数分别为746家、613家,到2021年工厂数和企业数分别为432家、365家,较2007年分别下降了42% 、40%。

图源:华泰证券

说完日本预制菜市场的发展历程,我们接着来说说日本预制菜头部品牌日冷的发展。

日冷集团成立于1942年,前身是帝国海产公司,最初以售卖冷冻鱼和冰为主。

到了二十世纪五十年代,日冷开始布局冷冻预制菜。到了二十世纪六十年代,日冷自主研发了冷冻配送车。

后面的故事就是,在时代趋势下,日冷迅速凭借速冻食品和冷链物流占据了日本预制菜市场,成为行业头部品牌,一直持续至今。

这期间,日冷做对了什么,让自己一直保持着竞争优势?

我们认为,有四个维度:

1.产品端:有选择,有聚焦。

日冷从速冻食品起家,在巩固优势产品的同时,也提出了“选择与聚焦”的产品策略。

在主推核心战略单品“正宗炒饭”的同时,也在不断扩大米饭、中餐、鸡肉制品、健康餐等品类的SKU。

比如,鸡胸肉不仅有油炸的,还有照烧;不仅有酱油的,还是有香辣的、酸甜的。

日冷希望通过丰富的SKU、优质的产品品质和实惠的价格,巩固企业整体销量。

2.研发端:创造新需求。

日冷从公司成立之初就非常注重产品研发和生产技术的创新。

据安信证券报告显示,日冷的研发团队目前由100多名员工组成,包括食品研究组、产品开发组、设备开发组,以及先进科学技术组。

食品研究组主要负责分析人类味觉与食品化学数据的关系。通过利用科学捕捉到食品的“味觉”,再用工业化流程还原食品原来的味道。

产品开发组主要立足于市场需求。通过市场调研,发现消费者对产品不满意的地方,并以此作为后续产品改善的方向。

设备开发组主要在技术、生产设备上支持同事,让同事能够开发出比竞争对手更受消费者欢迎的产品。

先进科学技术组主要寻找及开发支持未来业务的新技术、新材料和新合作伙伴。

据华泰证券数据显示,日冷在2021年的研发费用为1.43亿元,占营收的7.3%,位于同行前列。

在强大的研发团队和充足的研发资金的支持下,日冷的“正宗炒饭”“德卡拉炸鸡”“粉红虾烧卖”和“脆皮春卷”一直备受消费欢迎,也常年蝉联品类销售额第一。

以“正宗炒饭”为例,其之所以能够连续20年蝉联销量榜首,2021年单品销售达6亿元,主要原因在于研发团队一直在对其不断改良。

比如,在2007年把“正宗炒饭”配料中的猪肉改为香气更足的烤猪肉。

比如,在2012年增加了 25%的蛋液。

比如,在2015年进行了大规模改良,采用新专利“三段式炒制法”,用250度以上的高温热风让米饭更加蓬松。

比如,在2019年用香葱酱油增添了米饭中的焦香风味。

3.渠道端:B&C端双轮驱动。

日冷的产品销售渠道主要有两条:零售渠道、餐饮渠道。

根据不同的销售渠道,日冷制定了不同的销售策略。

比如,针对线下零售渠道,包括商超、便利店,日冷主要推荐售卖性价比高的鸡肉制品。

比如,针对线上零售渠道,日冷主要销售健康餐等产品,并提供线上膳食咨询服务,由注册营养师为消费者进行一对一解答。

比如,针对餐饮渠道,包括餐饮连锁、酒店等,日冷主要通过项目组的方式为客户提供个性化定制,主要开发中高端产品。

通过B&C端双轮驱动,日冷在2020年实现了1571亿日元营收,折合人民币77.52亿元。其中,B端收入占比为55%。

4.供应链端:上中下游统一布局。

日冷通过建立子公司日冷食品(预制菜业务),日冷物流(冷链业务)和日冷生鲜(海产品与畜禽产品业务),对产业链的上中下游进行整合。

通过全产业链的整合,企业实现了降本增效,也提升了企业整体竞争优势。

比如,工厂的产能利用率从整合前的48%提升至了整合后的63%。

比如,日冷鸡肉预制菜的自产率从整合前的55%提升至了整合后的70%。

截至2021年,日冷原材料采购地分布30个国家,在全球共有19个工厂,42个物流基地,7个区域冷库公司,80个存储型配送中心,冷库容量超150万吨,位居行业前列。

结语:

通过对日本预制菜市场和日式预制菜企业的分析,我们发现中国预制菜市场存在很大发展机会。

但这并不意味着每个人都有机会。

日冷之所以成为日冷,首先是因为它在预制菜风口来临之前就一直深耕于速冻食品,并在风口来临之前就布局了预制菜。

同时,日冷非常注重自身的产品研发和技术创新。

这两点,让日冷在预制菜风口到来之时,迅速成为行业头部。

并且,在后续的发展中,日冷也一直在持续改善,没有走错一个关键节点。

根据强者恒强定律,只要强者没有在关键时点上犯错,后来者就少有机会超越前者。

这对于中国预制菜企业而言,亦如是。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

今年初,预制菜板块多支股票均实现三连板,4月,味知香、千味央厨等预制菜企业也曾涨停。事实上,预制菜撩人的故事背后暗涌重重。

随着预制菜热度的不断上升,关于预制菜的食安问题也引发了较大关注。2022年上半年,收到的消费者投诉总体呈上升态势。

美国时间2022年8月18日,美国证监会披露,加拿大咖啡连锁品牌Tim Hortons的中国业务(将以SPAC的形式登陆纳斯达克。

在巅峰之际,文和友曾透露出,未来五年内,要在全国20个高线城市开出20家文和友的计划。但今年以来,关于文和友闭店、裁员的消息屡禁不止。

盘点有趣的中秋玩法:星巴克、奈雪都靠“DIY二次利用”圈粉、把茶饮流行元素做进月饼里、周边在月饼上拼创意,古茗送电饼铛……

赢商网账号登录

赢商网账号登录

未登录

未登录