编者按

今年9月,研磨·2022中国城市商业力高峰论坛将在武汉举办。商业体作为城市商业发展的重要载体,传达商业原创能力,是城市商业力不可分割的部分。为此赢商网特别策划「寻找商业“MALL”力」系列报道,以城市视角探寻购物中心/商业街的原创力。本期寻找商业“MALL”力之西安。

西安商业市场回顾

古都西安,西北商业重镇,自两千年前起便是我国对外贸易与文化交流的中心。岁月流转,坊市变为市廛,摆脱了商业活动在时空上的限制,迎来了开放型的街市繁荣;新中国成立后,供销社向百货商场蝶变,商业形态由此开启了现代、时尚的快速变革。

1952年,西安市解放百货合作社落成,为西安市民提供生活用品、副食,是当时西安市最大的合作社,伴随改制,这座合作社后来更名为解放百货商场。1992年,解放百货商场启动拆迁改造,1996年更名为开元商城后正式对外营业。

1954年,中山大街百货商店(东大街华侨商店)开业;同年,民生百货商店的雏形“民生合作商店”也已形成,再到1990年新的民生百货大楼正式建成,并于1996年进行二期扩建,这座10万㎡的商业殿堂让彼时的西安有了新的时尚地标。

1998年,世纪金花钟楼店正式开业,为西安带来了纪梵希、巴黎世家、圣罗兰、资生堂、谢瑞麟、周生生等知名品牌,为无数年轻人打开了时尚的大门;2000年西安中大国际南大街店开业,不断引进LV、PRADA等国际高端时尚品牌,与多家百货共同组成了西安的潮流风向标,引领了西安乃至西北地区的奢侈品消费理念。

直到2008年,李家村万达广场开业正式开启了西安的购物中心时代。此后,凯德广场·新地城、赛格国际购物中心、CityOn熙地港(西安)购物中心、老城根GPARK等商业项目陆续开业,居民消费理念和习惯也在不断发生改变,商业体朝着规模化、集中化、个性化、多元化等多方面发展,以丰富多样和新奇有趣的空间形态使西安的城市生活更加缤纷多彩。

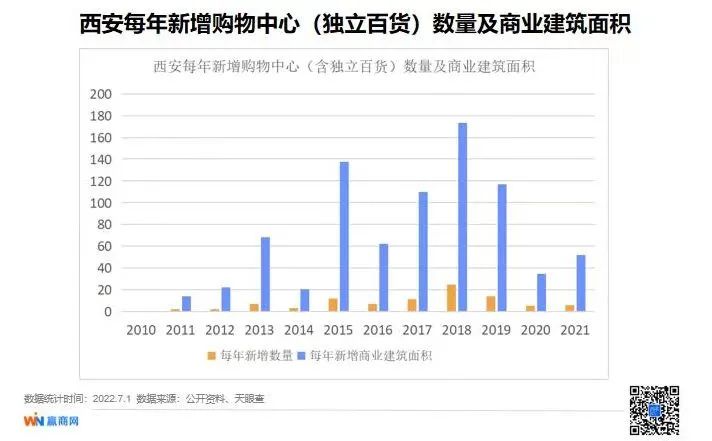

盘点后发现,2010-2019年间,港资、外资、国内连锁与西安本地企业百家争鸣,开启了商业加速跑的黄金十年,在2018年达到“增量高峰”,新增商业建筑面积173.6万㎡。2020年西安受新型冠状病毒疫情影响,大量项目施工停滞、开业延期,全年新开项目数量、体量双双跌至低谷。

2021年西安购物中心增量市场逐步破冰升温,新开购物中心6家,总体量51.8万㎡,其水平已恢复至接近2016年的状态;新增供应主要集中在西安4个城区,碑林区、新城区、雁塔区、长安区。

截至2022年6月30日,西安购物中心(含独立百货)共计102个,总体量高达890.45万㎡,如果2022年下半年筹备开业项目都能如期开业,那么今年将成为西安受疫情影响以来新增量最多的一年。

区域发展

//行政区:雁塔区商业高歌猛进,新城区商业亟待释放

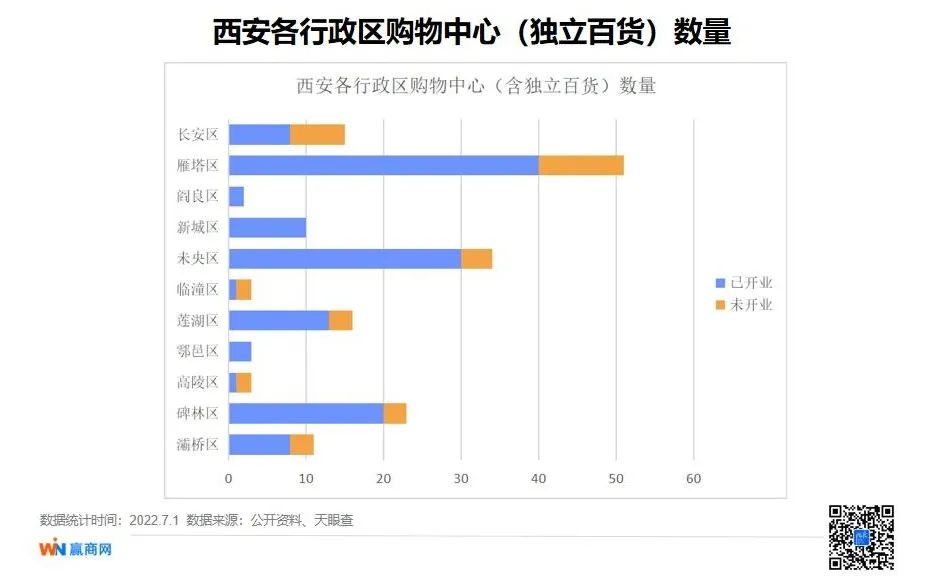

西安市共设置灞桥、碑林、高陵、鄠邑、莲湖、临潼、未央、新城、阎良、雁塔、长安11个行政区,人口密度集中的主城区商业配套更优于灞桥、高陵、临潼、鄠邑、阎良等远城区。

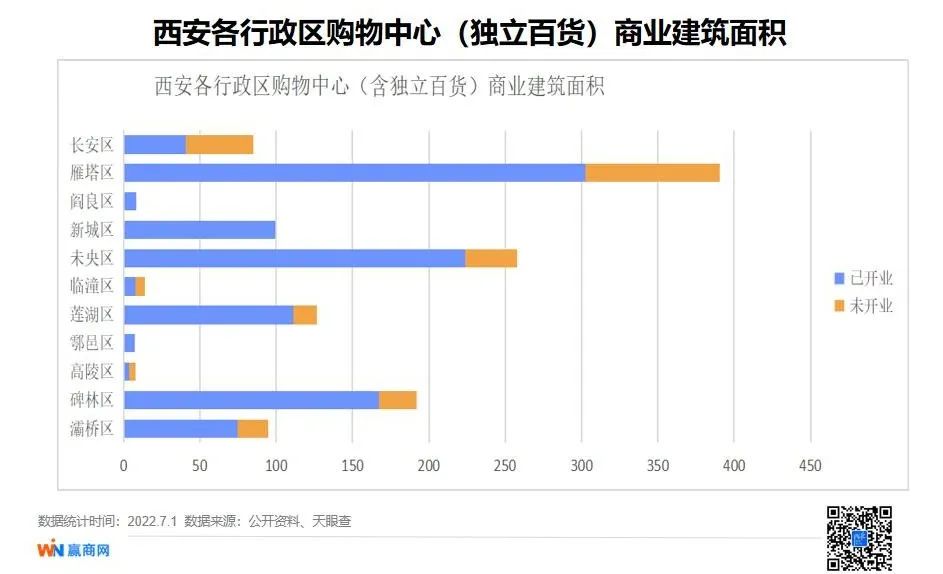

当前,雁塔区存量商业项目数量位居全市第一,增量方面同样第一;数量方面,西安市商业项目最多的前5个行政区分别为雁塔、未央、碑林、莲湖、长安;商业建筑面积方面,最大的是雁塔、未央、碑林、莲湖、灞桥五个行政区,这意味着灞桥区项目单体平均商业建筑面积大于长安区项目的。

值得注意的是,新城区作为西安传统老城区和旧城改造的区域,在商业发展上却稍显落后。虽然有益田假日世界、万和城、幸福林带环球港等大型商业体,但都未在板块内形成购物中心集群,商圈发展缓慢。

//商圈:市级商圈项目集中度高于区域商圈

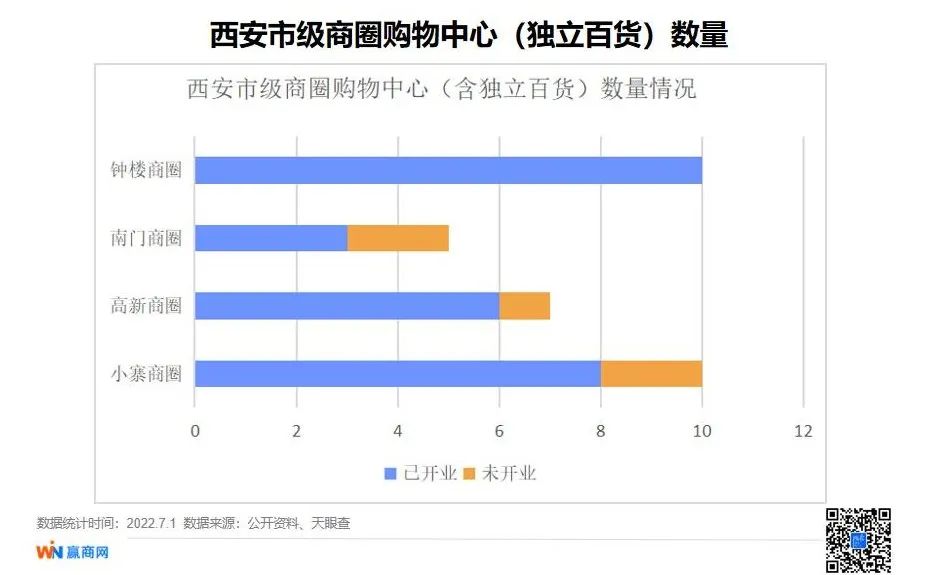

随着商业发展,形态各异、品类多元的商业项目如雨后春笋般出现在西安的各个角落,商圈分布由“一核”转变为“多极”,曾经傲视西北的钟楼商圈不得不面临着迭出的新秀们带来的挑战。以钟楼商圈为圆心,向外分散出南门、小寨、高新、龙首、曲江等多个城市级、区域级商圈,通过skp、大融城、大悦城、万象城等一系列标杆项目带动商圈内部发展。

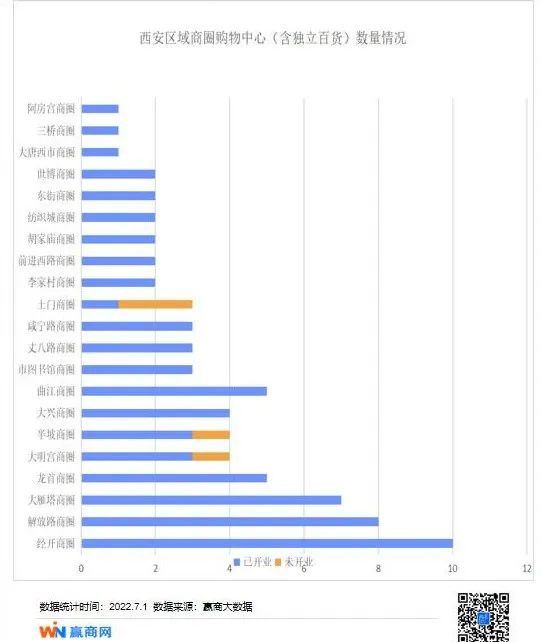

经赢商网观察,西安所有城区已形成25个商圈,包含4个市级商圈和21个区域商圈。具体到每个商圈上,项目集中度往往与商圈影响力正相关。商圈内项目数量排在前5名的小寨商圈、经开商圈、大雁塔商圈、解放路商圈、龙首商圈的消费热度大多受到认可。

小寨商圈以10家购物中心(独立百货)位列第一,商圈容纳度较高,囊括了从赛格的多元化零售型,到MOMOPARK艺术购物中心的人文艺术型,再到华旗国际和军人服务社的大众消费,商业业态结构丰富,满足不同消费人群的需求。

运营商洞察

20世纪末期,西安市民购物选择地无外乎钟楼的开元商城、世纪金花,南大街的中大国际和解放路的民生百货。此后,随着以新世界集团、凯德集团为代表的港资、外资进驻,西安“开门迎新”吸引到越来越多外来企业,第一家肯德基、第一家麦当劳、第一家沃尔玛、第一家星巴克……构成了外商投资西安的1.0时代。

千禧年后,外来企业加速布局,不乏一些国内外知名品牌开发商,如万达、吾悦、大悦城、万象城等等“新鲜血液”注入市场,这也使得竞争更加激烈,从而推动了行业的快速发展。许多商业项目如“雨后春笋”般悄然涌现,商业地产投资也逐渐进入了“井喷期”。

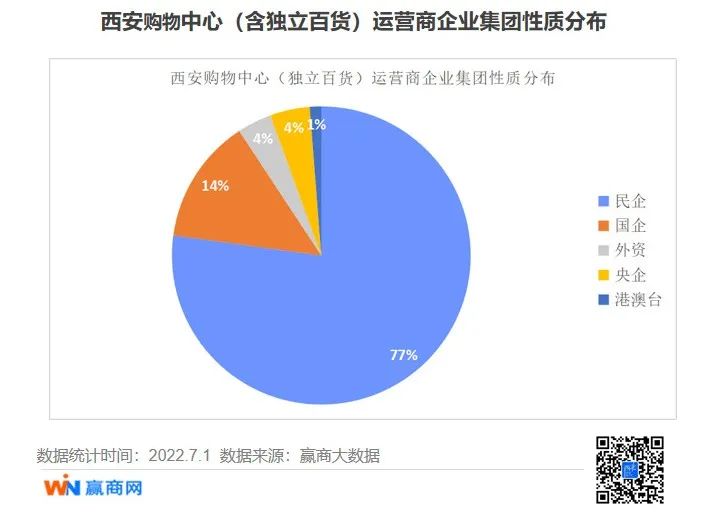

如今,大量外地开发商迅速“瞄准”西安市场,“扎堆”进入西安,民企力量日益凸显,西安购物中心(含独立百货)中民营企业占比过半,央企和国企合计占比近20%,港澳台企业和外资企业相对较少。

同时,高端MALL依然被港企、全国性央企和本地龙头占据主流,如北京华联集团、陕西中大国际等等,这些企业当前的经营战略具有先进性和引导性,或预示着下一阶段高端商业发展走向。

项目情况

//项目档次:高档稀缺,大众化型占主流

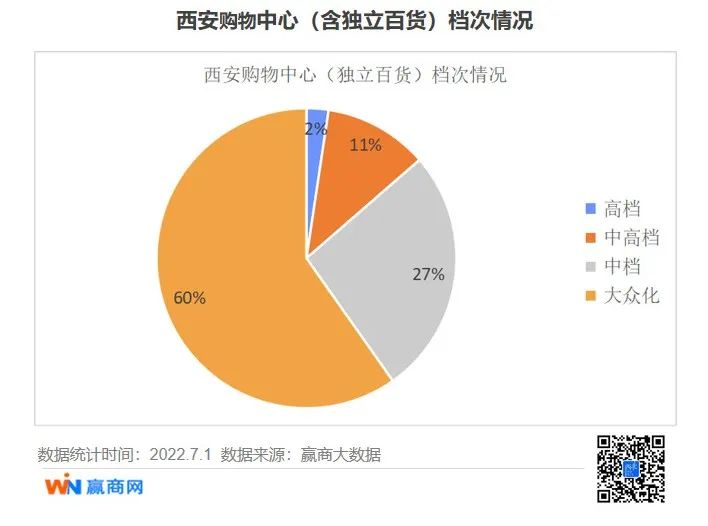

研究西安171个购物中心和独立百货后,我们发现在营项目中,高档型仅占2%,中高档和中档项目38%,大众化项目占比最重,达到了60%。一般而言,高档型购物中心受城市高端消费力、高端品牌自身拓展需求、商业企业实力、选址等等诸多因素桎梏,数量少,进入门槛高,且占据市级商圈的绝对C位。

而中高档、中档型以体验式购物中心类型为主,竞争企业多。在“真刀真枪”的商业厮杀中,各家不断创新、频繁出招,反而磨砺出紧跟市场的竞争力,不乏新城、龙湖、王府井、万科等财力稳健、极具规模、品牌力强和运营经验丰富的高阶玩家。大众化项目虽然占据市场主流,它们商业建筑普遍在10万㎡以下,选址在区域商圈或市级商圈的边缘地带。

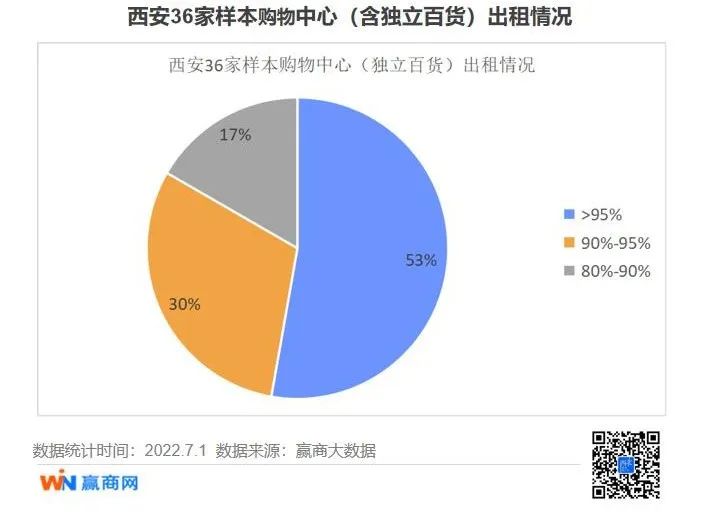

//出租情况:2022年样本购物中心平均出租率94.7%

《2022购物中心年度发展报告》显示,2021年西安整体购物中心市场回暖,加上存量项目积极调改升级,购物中心空置率较2020年同比下降39.3%至5.1%,好于2021年全国一二线城市平均9%的空置率。

2022年上半年,我们重点关注到西安的36家代表性购物中心的出租情况。这些购物中心整体平均出租率为94.7%,其中出租率超过95%的商场有19家、占比53%,出租率超过90%的商场有11家,6家商场出租率介于80%-90%。

透视32家购物中心租户业态面积,分析餐饮、儿童亲子、文体娱、零售、生活服务的构成与分布,我们发现:

样本购物中心的餐饮业态面积占比区间为4.91%-34.61%,中位数18.87%,过去一般综合型的商业项目会将餐饮业态的面积占比控制在15%~20%之间,但现在有超过半数购物中心餐饮占比都超过20%,印证了餐饮业态在商业业态配比中的比重日趋增大。

零售业态面积占比区间为6.54%-82.18%,中位数41.31%,零售业态作为曾经百货时代的绝对王者,是租金与营业额的保障性业态,现在占比虽然有所下降,但仍有半数样本购物中心保留了41%以上的零售板块。

而儿童亲子业态面积占比区间为0.51%-36.32%,中位数12.95%,文体娱业态面积占比区间为0.06%-32.7%,中位数15.86%,两者区间跨度如此之大的深层原因,是购物中心自身定位决定的,偏好家庭型的购物中心比较依赖儿童亲子业态,百货里的儿童亲子业态相对较少。生活服务业态面积占比区间为0.71%-13.96%,中位数4.24%,超过10%的项目很少。

结语

在各大核心与区域商圈内,西安老牌购物中心积极转型革新,或重装升级,或移交新主,进一步激活项目潜力;新兴商业区块则扩大商业规模,增强区域对品牌的吸引力和竞争力,丰富人们的生活场景和购物体验。

在时间、空间轴线串联的潮流趋势里,西安正朝着古典、摩登与时尚潮流兼备的方向逐步衍生新的商业作品,商业版图也将持续扩大,存量高,增量放缓,但整体处于存量与增量并行期。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

番禺万博商圈、黄埔鱼珠、荔湾白鹅潭、白云新城都处于蓄能阶段,未来都有机会形成有影响力的市级商圈,带动广州商圈格局的多中心化。

赢商网账号登录

赢商网账号登录

未登录

未登录