11月1日,仲量联行发布研报,从零售地产视角独家解读北京餐饮行业“趋势”。

2022年是北京零售地产市场经历多重挑战的一年。就餐饮行业而言,根据北京市统计局发布的数据来看,今年的下行时期发生在五一假期全市餐饮关闭堂食后,整体收入下跌54.9%。但作为居民最基本的需求,餐饮行业的复苏潜力在第6月就给市场打了一针强心剂,跌幅开始不断缩窄,8月即实现由负转正,全市收入录得近100亿元,已恢复至疫情前水平,拉动整体商品零售收入大幅回涨。

因此,2022年北京市餐饮行业虽经历短暂下行周期,但整体市场具备较强韧性。8月全市餐饮收入由负转正,进一步释放增长潜力,市场全面复苏。

餐饮行业仍有部分退租现象,以加盟店和中小面积门店为主

仲量联行三季度数据显示,尽管餐饮行业存在店铺退租情况,但退租只占小部分。就数据样本覆盖的北京市30多个重点项目中,退租面积总计五到十万平方米,其中餐饮退租占比不足两成。

按经营模式来看,这部分退租的餐饮门店中,加盟店退租占比72%。从商业角度分析,加盟店的创业管理成本较低,由总部方提供完整的品牌、技术、产品和供应输出,但这类店铺的大比例退租也反映了其商业模式中的不稳定因素,包括应急能动性较差、系统性风险等。

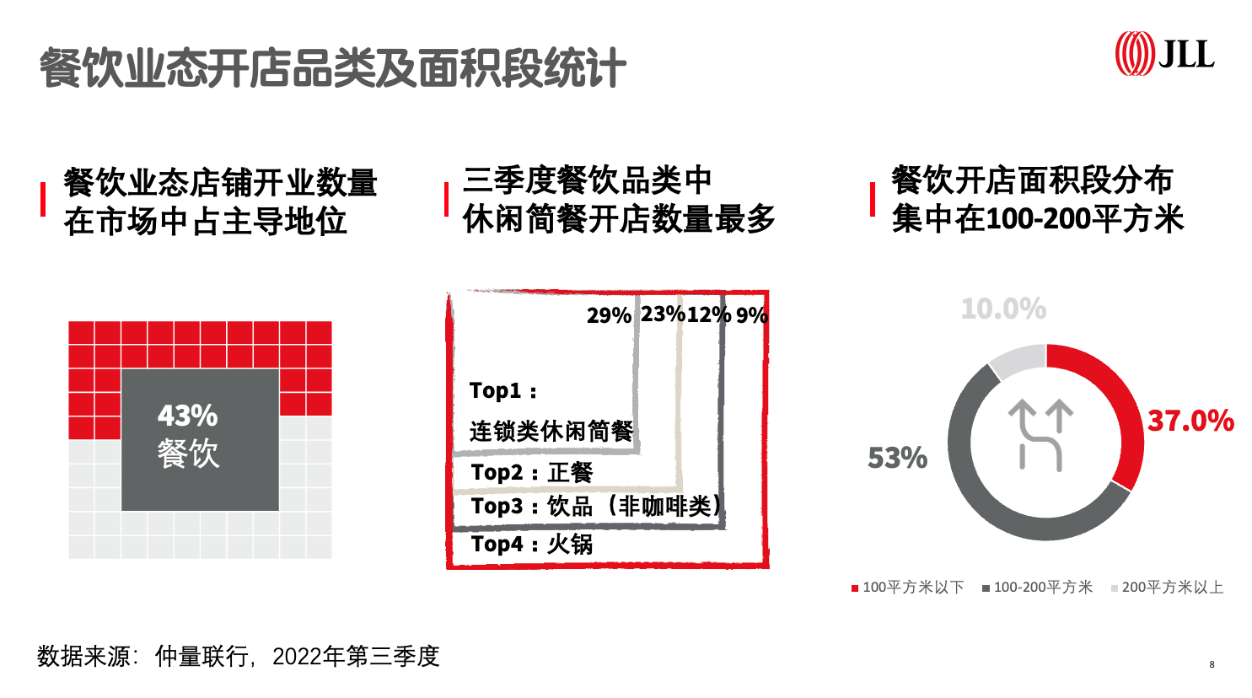

按租赁面积和品类来看,中小面积餐饮受到的冲击最大,100平方米以下关店数量占比近60%。三季度,小面积关店品类集中在小吃、休闲简餐、非咖啡类饮品,占比超过所有品类的69%。这类店铺规模小,单位租金高于大餐,所以坪效标准较高,对经营策略形成考验。由于小吃、饮品类产品客单价较低,线下经营转线上外卖后,营收和复购率不足以支撑高租金压力。另外,简餐可选品种多,替代效应强,多重因素影响从而加大运营压力导致闭店。

仲量联行华北区研究部负责人米阳表示:“目前餐饮加盟品牌市场份额较高,新品热品层出不穷,但迭代速度较快。零售地产业主的招商策略应更加关注此类店铺的经营稳定性、业态可持续性,积极评估品牌质量,以此灵活调整租约,力求规避退租掉铺风险,达成项目稳健表现。”

连锁类简餐逆势突围,成为北京餐饮行业优质股

虽然小面积加盟类商铺在三季度受冲击较大,但仍有一些餐饮细分类别逆势突围,为行业注入增长动能。

据仲量联行统计,连锁类休闲简餐店铺近几季度扩张趋势在第三季度延续,占餐饮新开店铺的三成以上,是租赁需求的主要来源。例如,二季度费大厨辣椒炒肉在朝阳大悦城开出北京首店后,热度居高不下,三季度继续布点华贸、通州万达广场、西单大悦城及华熙live Hi-Up。 添好运也在凯德MALL太阳宫和北京APM开出新店,另有松鹤楼苏式汤面、亚参和敏华冰室等品牌在三季度新开店铺。上述品牌在第三季度新开店数量总计超过15家,且集中在100-200平方米的面积段,客单价均处于中等水平。

究其原因,连锁类简餐通过强有力的成本控制提升了其门店盈利能力,比如,这类餐饮店以100-200平方米的小面积为主,租金成本较低。此外,大部分自营连锁品牌受益于总部对于旗下门店的统一管理,即使门店受疫情影响,得益于总部的支持,依旧能维持稳定的现金流,表现出较强的抗风险能力。另有一部分自营连锁类简餐品牌的扩张受到融资推动,品牌现金流充裕,即使疫情增加运营压力,也能实现稳健扩张。

从中可以看出,100-200平方米的连锁类简餐品牌效益日渐显现,为市场整体增加了新的消费触点,从而为项目吸引人流量。另一方面,三季度200平方米以上的成交占比呈下降趋势,进一步表现了倾斜的市场需求,也为业主转变招商策略提供了新的可能。

米阳表示:“在餐饮品牌层出不穷,竞争迭代速度加快的当下,业主应积极转变招商策略,以餐饮业态的稳健增长拉动项目整体运营表现。例如,在物业条件允许的情况下,将大面积的空置餐饮店铺分割租赁,提高使用率,也进一步提高项目的租金收益。”

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2021年夏末初秋,诸多京外地区名声大噪的品牌,纷纷跻身北京优质商圈试水。陶陶居、楠火锅、七分甜等品牌进京赶考,一年过去,成绩如何?

活下去仍是第一要义。堂食流水骤跌、外卖单量直线下降……自天堂超市酒吧爆发疫情以来,复工不到一周的北京餐饮再次跌入冰窖。

9月份开始,北京的市集慢慢多了起来,有亮马河咖啡市集、有望京韩国驻京协会赏韩节、有北京伍德吃托克秋日美食市集……

在门店里点拿铁的顾客最多,大概占当天到店顾客的60%左右。

关键词:Grid CoffeeGrid Coffee王府井银泰店 2022年09月16日

今日,Grid Coffee首家门店正式落地北京,位于王府井银泰in88商城,目前处于试营业阶段。

关键词:Grid Coffee猿辅导 2022年09月09日

邮局咖啡北京首店,并非在原有营业厅进行升级改造,而是选址朝阳区望京小街。除咖啡甜点外,望京小街店还推出个性化自助明信片打印服务。

赢商网账号登录

赢商网账号登录

未登录

未登录