消费升级浪潮退却、经济增速放缓的背景下,曾经的高端茶饮喜茶(需求面积:150-200平方米)也不得不放下了架子。

观点指数从前年第一家定位下沉市场的喜小茶开业,到今年喜小茶品牌线关闭,喜茶以一条品牌线的代价正式敲定了“降价及开放加盟”开拓下沉市场的战略。

这既是喜茶自身企业发展的转向,同时也是向消费市场和供给市场妥协的结果。

摆在喜茶面前的有两种模式,以奈雪的茶为代表的直营+高端定位道路,以及以蜜雪冰城为代表的加盟经营+大众化定位模式。

目前来看,与奈雪风格相似的喜茶正慢慢地“蜜雪冰城化”。前一种模式并未能够实现获得市场认可的经营成果,而后者的模式与喜茶品牌基因相斥,前路未明。

观点指数认为,从喜茶种种操作来看,这只是寻求IPO的一种经营上的姿态和准备,最大的作用不是实现企业经营利润提升或者业务增长,而是更有利于企业背后的投资者或者股权所有者实现有效退出。

从喜小茶退出市场到更激进的下沉扩张之路

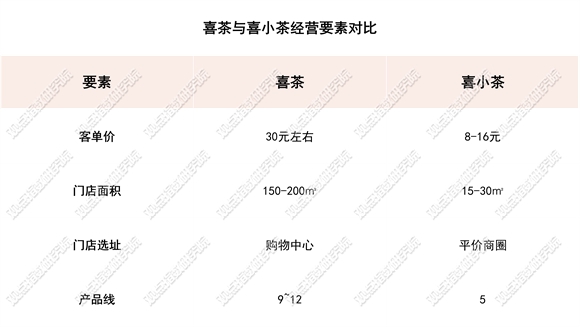

2020年4月,第一家喜小茶在深圳华强北开业,这标志着定位高端茶饮的喜茶开始探索下沉市场。无论是产品线数量、种类客单价,喜小茶都与一点点、益禾堂、蜜雪冰城等品牌类似。

数据来源:公开资料 观点指数整理

2021年中旬,喜小茶的一周年报告中披露,取得了在6个城市开业、开设22家门店、卖出280万杯产品的业绩。

2022年1月,喜茶宣布下调部分产品价格,其中纯茶类降价3-5元、5款水果茶降价2-3元、芝士茶降价1元。同年2月,喜茶宣布全线产品调至30元以下。5月,录得的喜小茶门店数为23家。

2021年起近一年时间里,喜小茶的规模近乎零增长,结合喜茶今年以来的降价策略,侧面反映出该品牌线已经完成了探索下沉市场的使命。

受到社会整体消费增速放缓、茶饮行业同业竞争、降价后的喜茶产品挤压喜小茶原有市场空间等因素影响,2022年10月喜小茶最后一家门店关闭,正式退出茶饮市场的舞台。11月,喜茶宣布开启事业合伙人招募,标志着喜茶开始执行加盟扩店战略。

至此,喜茶终于“放下了”架子,选择了向市场和业绩妥协。

喜小茶的探索让喜茶认知到下沉市场的巨大可能性,但是作为独立的子品牌,扩张势能有限。喜茶的核心价值还是根植于其品牌本身,只有以品牌本身去撬动下沉市场,才能以最高效率去拓展市场份额。

降价与开放加盟是经营要求的必然结果,因为喜茶的境况或许比想象中的要严峻,主要体现在三方面--

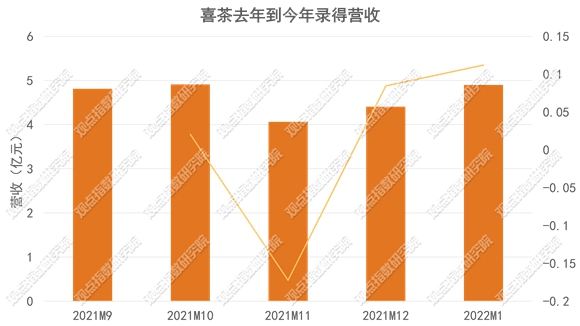

首先是主营业务收入,公开数据显示,从去年到今年喜茶的营收不稳定,陷入增长停滞的境地,并且在降价策略发生前没有明显的拐点及增长趋势。

数据来源:公开资料 观点指数整理

公开数据指出,2021-2022年中国新茶饮市场收入规模的增速将下降至19%左右,预测接下来的2-3年增速将进一步收窄至10%-15%;同时,26-35元价位茶饮消费占比为19.7%,而11-25元价位占比则为68.1%。

高端新茶饮市场天花板较低,市场容量和扩增空间都有限。在一个低天花板的红海市场去寻找营收增长,是较为低效的行为。

“降价+开放加盟”策略明显指向的是迫切的扩张和盈利需求,无论是从喜茶企业自身发展还是出于对投资人和股东的利益负责的考量,喜茶都有着IPO的倾向,而这需要其有坚实的业绩做支撑。

从喜茶目前的经营现状和前景来看,这一需求面临一定的实现压力。于是,改变原有定位和风格的“降价+开放加盟”策略的推出,也就不难理解。

经营发展之路在何方:以蜜雪冰城、奈雪的茶为例

目前国内新兴茶饮品牌众多,其中经营发展模式最具特点同时最受市场关注的有奈雪的茶以及蜜雪冰城。

前者于去年成功登陆港交所上市,成为新茶第一股;而后者则已经经过上市辅导,计划登陆A股上市。

这两家备受资本市场关注的新茶饮企业,代表了两种不同的经营模式。

奈雪拥有国内最广泛的高端现制茶饮店网络,具体表现为国内排名前50的购物中心(按2020年商品交易额计算)中有28家开设了奈雪的茶;同时招股书披露奈雪平均客单价为43元,在国内高端现制茶饮店中排名第一,而行业均值则为35.0元。

观点指数调研发现,奈雪的茶核心竞争力来源于两点:一是精致的店铺设计、产品设计、高端茶饮与精致烘焙食品组合带来的客单价及高毛利;二是奈雪所有门店均为直营,充分保证了端对端,以及对供应链上中下游质量控制及运营、营销、销售的执行。

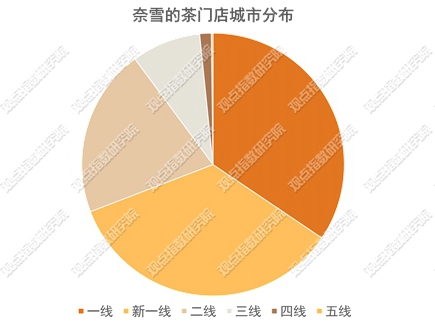

从门店分布来看,奈雪大部分门店分布在一线及新一线城市,占比约达74%,而其他梯度的城市则分布了约1/4的门店。可以明显地看出,奈雪走的是“高端定位+直营”的模式。

数据来源:公开资料 观点指数整理

而蜜雪冰城走的则是“大众化定位+门店加盟”模式--从原材料、SKU、客单价、门店面积、门店数量、门店设计、产品外观等角度来看莫不如此。

蜜雪冰城2万多家门店中,仅有37家为直营,近乎所有店铺均为加盟店。与奈雪全直营店相比,它是“另一个极端”。

数据来源:公开资料 观点指数整理

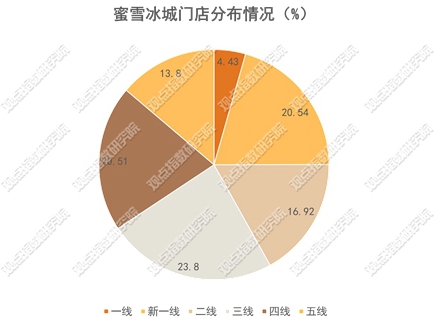

此外,蜜雪冰城门店的城市分布也与奈雪截然不同。前者门店在一线城市中分布最少,仅为4.43%,而在新一线城市至五线城市中则分布较为均匀,并且分布数量远大于一线城市。

数据来源:公开资料 观点指数整理

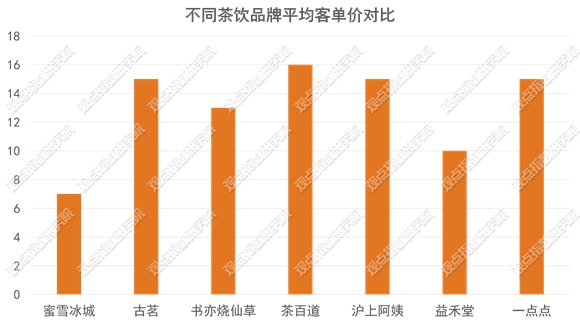

从平均客单价来看,蜜雪冰城在大众化这一条道路上走到了极致,其他品类茶饮平均客单价为15元的水平,而蜜雪冰城则位于7元区间,为其他品牌的一半。

数据来源:公开资料 观点指数整理

凭借庞大的市场占有率及强劲的销售数据,蜜雪冰城取得了漂亮的财务业绩。一个无法回避的事实是,奈雪选择在港股上市,其中一个重要的原因或许是港股对于申请上市企业的盈利要求没有那么严格,而A股则要求申请上市的公司连续三年达到一定的盈利要求。

招股书显示,蜜雪冰城2020年营收同比增长82.38%,净利润同比增长42.81%;2021年营收同比增长121.18%,净利润同比增长203.09%,增长势头十分强劲。

喜茶演绎降价与开放加盟下的所思所求

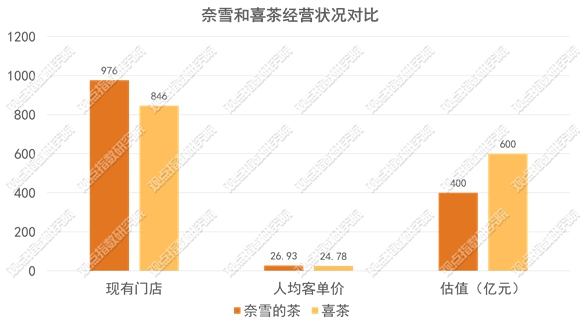

不难看出,从门店分布、门店数量、客单价、估值、产品外观、配料、门店设计等各种要素来看,奈雪和喜茶定位及风格较为相似,均为精致与高端的风格路线。

数据来源:公开资料 观点指数整理

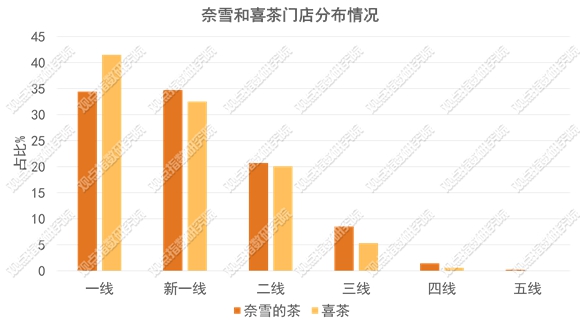

从门店分布情况来看,喜茶与奈雪的门店均集中于一线及新一线城市,二线城市次之,二线以下的门店则不那么受到关注。

数据来源:公开资料 观点指数整理

从经营情况来看,奈雪与喜茶的门店数,最新一年的平均客单价、最高估值都十分接近。这两家茶饮品牌风格定位、经营状况相近,背后的投资及股价逻辑也可以说基本相同。

因此,奈雪如今的经营、财务、二级市场状况一定程度预示着喜茶按照原路线发展实现IPO后的境况。

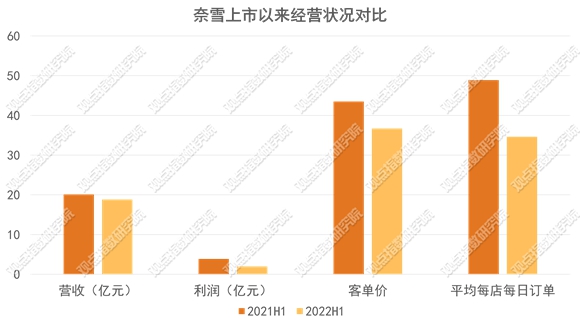

奈雪上市后遭遇了破发,到如今估值萎缩,市值腰斩。消费升级、经济增长、资本堆积带来的泡沫被修复,从IPO前最高估值400亿到如今市值75亿。

数据来源:公开资料 观点指数整理

上市以后,奈雪并未实现扭亏为盈。内有自身经营的原因,外有新冠疫情的影响,奈雪经营业绩有近一步下滑的趋势。最新发布的半年度报告显示,奈雪的营收、净利润、平均客单价及平均订单数量,相较去年同期均有所下滑,呈现出增长乏力的状态。

喜茶选择了降价与开放加盟路线,一定程度上也是贴近市场的结果。可以说,与奈雪定位相似的喜茶,正在逐渐地“蜜雪冰城化”。至少从目前来看,蜜雪冰城的模式看起来更能适应消费减弱的当下,也更能得到资本市场的青睐。

不过,喜茶及蜜雪冰城自诞生以来便携带着不同的基因。首先,喜茶的配料成本和品牌形象管理需求与蜜雪冰城大相径庭,喜茶产品降价空间十分有限,价格降低至蜜雪冰城水平的可能性微乎其微。

其次开放加盟存在着许多看不见的风险,其中之一便是门店数量越多,投诉事件数量也会越多,进而可能影响品牌形象。

数据来源:公开资料,观点指数整理

公开数据显示,门店数量与投诉事件的发生数量呈现正相关。由于喜茶对于品牌形象管理的需求更高,面对的定位客户也不一样,因此因产品质量和服务质量导致的投诉事件可能会放大对品牌形象的负面影响。

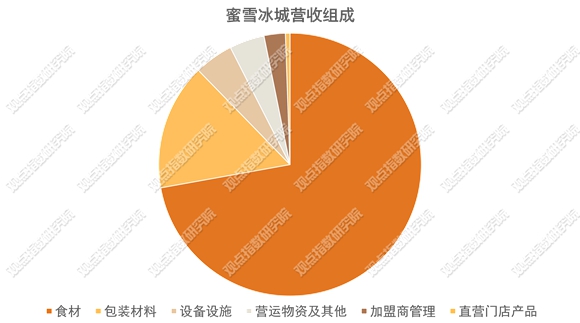

此外更重要的是,与喜茶依靠茶饮产品销售的营收模式不同,蜜雪冰城并不是单纯依靠加盟费或茶饮产品销售来贡献主营业务收入,而是以低价单品打开市场,铺开销售网络,带动销售总额。

在巨大的、分布在全国各地的加盟门店网络建立起来后,再凭借其对于供应链上中游的把控,将中游半成品销售给加盟商,由加盟商去销售最终成品,中游半成品销售是蜜雪冰城收入的最主要来源。

数据来源:公开资料 观点指数整理

蜜雪冰城把控的是产业中游的销售,下游终端茶饮产品的销售风险则由加盟商抵御。目前来看喜茶的主营业务收入还是来源于茶饮产品的销售,属于供应链终端,完全承担着销售风险。当门店扩张速度超越了品牌的承载能力,可能会导致品牌势能下降:加速拓店的结果通常是扩增总营收,但单店平均销售额持续下降,净利率未必会上升。

从这个角度来看,如果模式上没有发生根本性的改变,或许开放加盟只是喜茶寻求IPO的一种经营上的姿态和准备,最大的作用不是实现企业经营利润提升或者业务增长,而是为企业背后的投资者或者股权所有者更好实现退出。

目前摆在喜茶面前的两种道路,即以奈雪的茶为代表的直营+高端定位,并没有获得市场的看好,以蜜雪冰城为代表的加盟经营+大众化定位受到资本青睐,但是未经过二级市场的真实验证。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

喜小茶关闭以及喜茶开放加盟,将喜茶的后撤与妥协展现得淋漓尽致,但这不只是某一家新茶饮龙头的尴尬,背后是行业发展的整体性困境。

信息越碎片化,你的品牌到达消费者的岔路口越多;信息算法越精准,你的品牌被屏蔽的机率越高。如何破局呢?只有做品牌,抢占消费者认知。

上市1年多,海伦司先后经历了亏损、关店、寻求转型……这家小酒馆巨头的生意,没有因为世界杯的到来而更好一点。

11月23日,星巴克在抖音推出0.01元购买2杯馥芮白咖啡券活动,最后被下单90多万单。但网友购买后无法兑换咖啡券,星巴克目前陆续发起退款。

不可否认,“用中国食材,表达中国风味”确实是咖啡品类一个不错的细分方向。但对于消费者来说,“新中式咖啡”到底是真需求,还是伪命题?

赢商网账号登录

赢商网账号登录

未登录

未登录